基于有机物储氢的国际氢供应链成本分析与降本策略

2022-10-28 05:07宋鹏飞侯建国王秀林

天然气化工—C1化学与化工 2022年5期

宋鹏飞,侯建国,王秀林

(中海石油气电集团技术研发中心,北京 100028)

氢能作为一种来源丰富、绿色低碳及应用广泛的二次能源,正逐步成为全球能源转型发展的重要载体之一,在积极应对气候变化、推进能源结构转型和加快绿色低碳发展中扮演着重要的角色[1-4]。中国提出“30·60”目标以来,氢能产业迎来了全新的发展机遇,氢能关键技术的研发和产业化进一步加速。未来“绿氢”和“绿电”的应用场景将进一步扩大,成为交通运输、冶金、化肥、水泥和炼化等多个能源消费端行业实现碳减排和碳中和的解决方案[5-6]。根据国际氢能委员会预测,到2050 年,氢能在全球能源中的占比有望达到18%,且将每年减少CO2排放 6 × 109t,创造 2.5 万亿 美元的市场价值[7]。中国氢能联盟预测,2050年氢能在中国能源体系中占比约 10%,氢气需求量接近 6 × 107t,年经济产值超过10万亿元[8-10]。

氢能应用范围的扩大需要更多、更廉价的氢气供应作保障,这使得氢气有望成为类似于天然气的大宗能源消费产品;此外,不同国家可再生能源和化石能源间存在的资源禀赋及成本差异,也将推动氢气成为国际能源供应和贸易的新品类[11]。氢气的能量密度大,进口同样质量的氢气和天然气,氢气能量约是天然气的2.8倍,这使得能源贸易交易载体的能量密度和周转效率更高。国际氢供应链包括海外资源制氢、转化储存后的跨洋运输以及到达进口国后的配送和应用3个主要环节,其中大宗氢气跨洋储运技术的储存能力和经济性是决定国际氢供应链价值实现的关键。适合于大宗跨洋运输的氢储运技术主要包括氢气液化(LH2)储氢、液态有机物氢载体(LOHC)储氢和氨储氢3种。LH2储氢采用物理降温方式;LOHC储氢和氨储氢是通过化学方法把氢合并成更大的分子,使其更容易以液态形式运输,但LOHC储氢和氨储氢不能作为最终产品直接使用,需要在到达目标国后通过化学方法使氢气再生。综合考虑经济性、效率和技术成熟度等因素,认为目前LOHC储氢方式较成熟,极具发展前景[12]。

本文针对天然气制氢 + 碳捕集与封存(CCS)和可再生能源制氢的两种氢源,将基于有机物储氢技术的国际氢供应链分成上、中和下游,对目前各环节的进口氢气成本进行估算;分析成本构成后进一步提出可能的降本目标及降本策略。

1 基于有机物储氢技术的国际氢供应链

1.1 LOHC储氢技术

LOHC储氢技术采用环烷类、多环烷类、咔唑类和N-杂环类等有机物作为载体,通过催化加氢和催化脱氢的可逆化学反应实现氢气的吸附储存和脱附释放,形成封闭的有机物循环[13-17]。催化加氢过程为放热反应,脱氢过程为强吸热反应,加氢和脱氢过程中需要维持碳环主体结构不被破坏,避免降低储氢密度和引入杂质。研究较多的LOHC主要包括环己烷、甲基环己烷[18-20]、萘、N-乙基咔唑[21-22]、二苄基甲苯[23-25]以及二甲基吲哚等,已初步实现工程化应用的是二苄基甲苯、甲基环己烷以及二甲基吲哚储氢,其中甲基环己烷储氢是极具发展潜力的液态有机物储氢技术之一。

甲基环己烷储氢是通过甲苯加氢实现的。首先甲苯在低温(180~200 ℃)、高压(5.0~7.0 MPa)下催化加氢生成甲基环己烷,实现储氢并释放大量热量[26-28];然后甲基环己烷在高温(300~450 °C)和低压(≈ 0.5 MPa)下催化脱氢后生成甲苯和氢气,该过程需要吸收大量热量[29-31]。加氢和脱氢的化学反应过程如式(1)和式(2)。甲基环己烷-甲苯储氢体系可以实现体积比1:500的高密度储氢。

甲基环己烷和甲苯在常温和常压下呈液态,可以利用现有的油品储运和加油站等基础设施,并根据场景灵活选择船舶、火车、集装箱和槽车等运输方式;此外,甲基环己烷和甲苯都属大宗化工产品,价格相对便宜。因此采用甲基环己烷-甲苯储氢能够为国际氢供应链和氢贸易提供技术支撑。

1.2 甲基环己烷-甲苯储氢体系国际氢供应链的构建

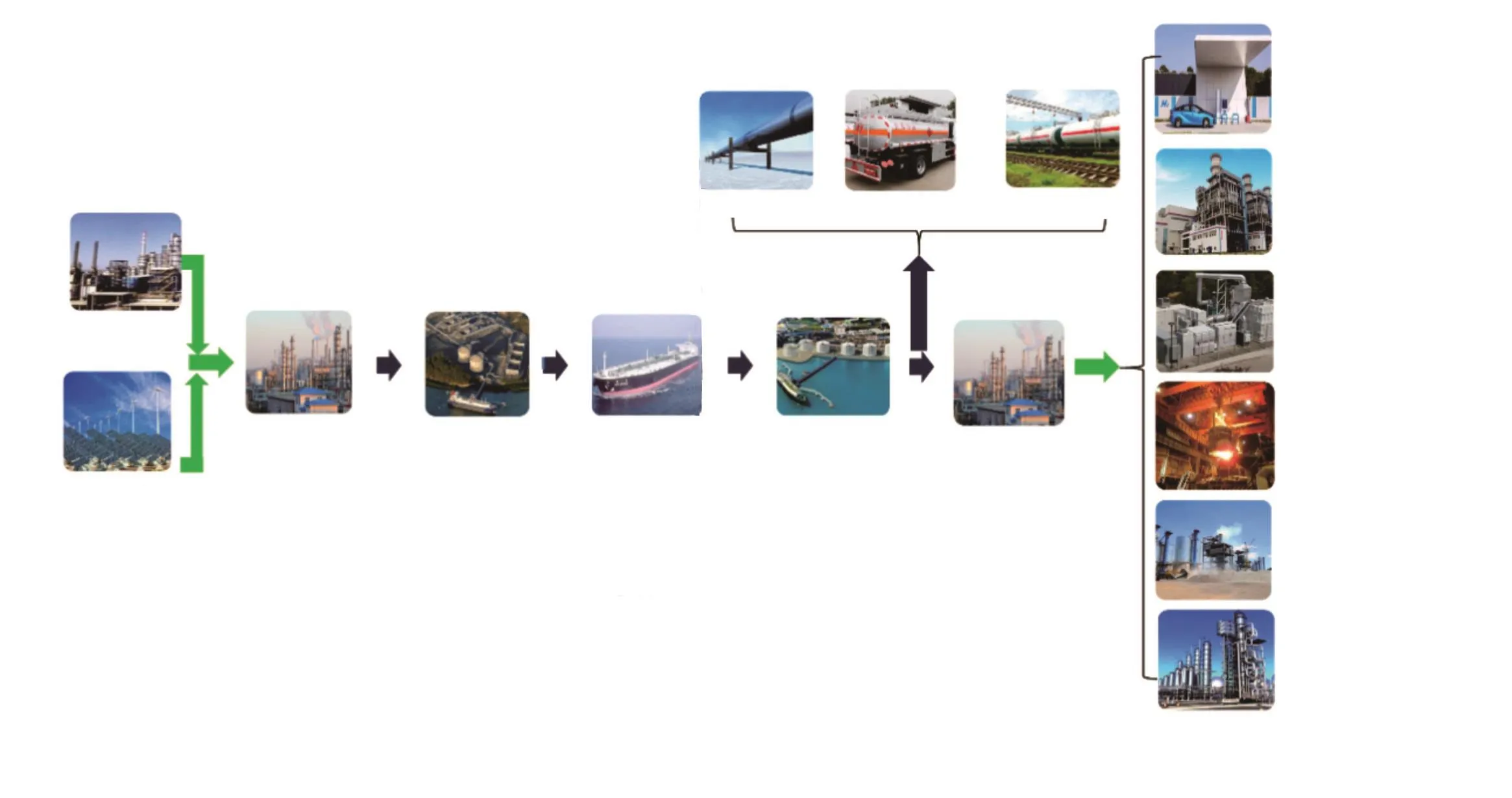

2019年12 月,日本新一代氢能链技术研究合作组(AHEAD),利用千代田化建公司的SPERA甲基环己烷储氢技术实现了全球首次远洋氢气进口商业化示范运行;在文莱通过天然气制取氢气后与甲苯化学合成甲基环己烷,把常温常压的甲基环己烷装入24 kL的ISO槽罐船运至日本川崎市的社京滨炼油厂进行脱氢,产氢规模210 t/a,脱出的氢气用于掺氢燃气轮机发电,脱出的甲苯再返回文莱循环加氢,日本-文莱往返运程达5000 km。这一运行标志着甲基环己烷储氢商业化和国际氢供应链的开端,有望开启一个新的大宗国际能源贸易品类。此外,澳大利亚、俄罗斯、新西兰、挪威、沙特和阿联酋等传统的油气能源出口国也在积极寻求氢气出口机会。以甲基环己烷-甲苯储氢体系构建的国际氢供应链如图1所示,其包括上游、中游和下游3个环节。上游:海外天然气制氢+ CCS的“蓝氢”和可再生能源制氢的“绿氢”,通过甲苯催化加氢装置制成甲基环己烷,并储存装船。中游:将装船后的甲基环己烷采用常规的原油或油品的跨洋运输方式进行运输。下游:到达目标国接收终端后,卸料至常规原油或油品储罐中储存,可以通过火车、小船、罐式集装箱或槽车等方式直接把甲基环己烷送至用氢市场附近,利用现场中、小型分布式甲基环己烷脱氢装置脱出氢气,并把生成的甲苯运回接收终端;也可以在接收终端进行大规模甲基环己烷脱氢,再把氢气增压后通过管道、或管束车外输。甲基环己烷脱氢后的产物甲苯,可以通过船舶运回氢气出口国循环利用,也可以作为进口基础化工原料退出循环,实现同时进口氢气和甲苯。甲苯全球贸易呈快速增长趋势,中国是甲苯重要的进口国之一,2020 年甲苯进口量为 45.24 × 104t[32]。大宗的进口氢气需要扩大应用场景,寻求多样化、大规模的消纳和利用方式,在交通、发电、分布式热电、冶金、化肥、水泥和炼化等行业广泛应用[33](图1)。

图1 国际氢供应链Fig.1 International hydrogen supply chain

2 国际氢供应链各环节成本分析

2.1 基本假设

假设沙特为氢气出口国,其有大型天然气制氢+ CCS和可再生能源制氢两种氢源,在港口进行集中式甲苯加氢,制成的甲基环己烷产品经过储存后装至大、中型油轮中运输至中国惠州,在接收终端集中把甲基环己烷脱氢后配送至下游用户。为简化分析,暂不考虑甲苯返回至出口国的成本,只计算至到达惠州在接收终端集中脱氢与提纯后的氢气成本。

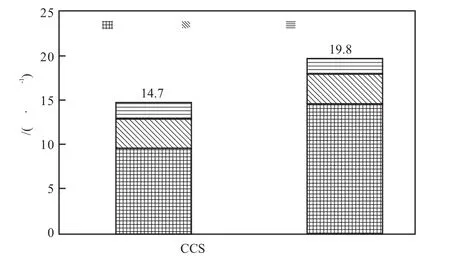

2.2 上游成本

大型天然气制氢+ CCS和可再生能源制的氢气到港口的成本分别为9.6元/千克[34]和14.7元/千克[35],集中式甲苯加氢的成本为3.2元/千克[34],储存和装船的成本参考原油,按照1.9元/千克进行估算,国际氢供应链上游环节氢气总成本如图2所示。由图2可知,天然气制氢+ CCS和可再生能源制氢的上游总成本分别为14.7元/千克和 19.8元/千克。

图2 国际氢供应链上游氢气成本Fig.2 Hydrogen cost in upstream of international hydrogen supply chain

2.3 中游成本

甲基环己烷的运输可以使用常规的原油和油品船舶,或采用罐式集装箱,运费估算可参照原油。原油运费是按照“世界油轮运价×装船基本费率×油轮吨位”计算的,以 30 × 104t原油从沙特拉斯塔努运输至中国惠州,其运费约为 2437.5 万元[36]。30 × 104t甲基环己烷可以携带约 1.85 × 104t氢气,则氢气的中游运输成本约 1.4元/千克。

2.4 下游成本

甲基环己烷运送到惠州后,卸船和储存按照1.9元/千克进行估算;而甲基环己烷集中脱氢的费用取决于所需氢的纯度。对于用于燃气轮机发电、冶金和水泥产业供能用氢气,氢气纯度和杂质含量可不做过高要求,以降低脱氢后氢气的纯化费用;而对于燃料电池汽车或燃料电池发电用氢,氢气纯度要求高,纯化费用增加。甲基环己烷脱氢过程属于强吸热反应,成本显著高于甲苯加氢,集中脱氢和纯化的成本约为9.6 元/千克[34]。据国际能源署估算,在500 km范围内用卡车运送LOHC的成本约为5.1元/千克。不考虑脱氢后甲苯循环,至惠州接收终端后卸船与储存以及大型甲基环己烷脱氢与提纯后的下游氢气总成本约为11.5 元/千克。

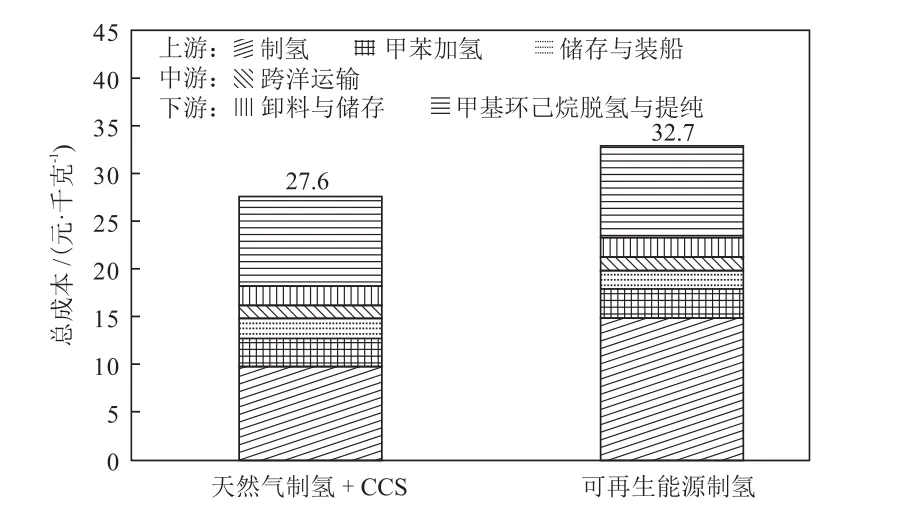

2.5 全产业链成本

基于天然气制氢+ CCS和可再生能源制氢的国际氢供应链的总成本如图3所示。由图3可知,两种氢源的总成本分别为27.6元/千克和32.7元/千克。如果再将氢气产品增压至25.0 MPa后通过管束车运输至100 km的加氢站,氢气的增压和运输成本约13.0~15.0元/千克,到加氢站的总成本将超过40.0元/千克;此外,再计入加氢站的储存与加注成本,总成本将超过60.0元/千克,几乎没有竞争力。如果提纯后的氢气直接就地用于燃气轮机发电或用于冶金、水泥产业供能,总成本可控制在40.0元/千克,但依然偏高。初步估算,只有将国际氢供应链到岸氢气成本降至≤ 25.0元/千克,才能实现商业化和规模化,拉动下游大宗的应用需求、拓展氢能应用场景。

图3 基于天然气制氢+ CCS和可再生能源制氢的国际氢供应链总成本Fig.3 Total cost of international hydrogen supply chain based on natural gas hydrogen production + CCS and renewable energy hydrogen production

3 未来进口氢气降本目标和策略分析

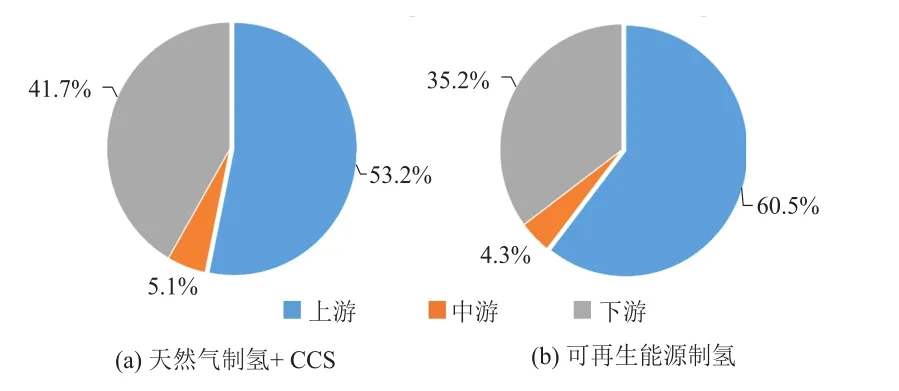

由图4的成本构成可知,两种氢源的上游成本占比均超过50.0%,分别达到53.2%和60.5%;中游成本占比最小,仅分别为5.1%和4.3%;下游成本占比分别为41.7%和35.2%。因此,要使总成本控制在≤ 25.0元/千克,应主要降低上游和下游成本。

图4 基于两种氢源的国际氢供应链上、中和下游成本占比Fig.4 Proportion of upstream, middle and downstream costs in international hydrogen supply chain based on two hydrogen sources

3.1 上游降本策略

由图2上游成本构成可知,两种制氢方式的上游成本中制氢成本占据较高的比例,分别为65.3%和74.2%,因此大幅降低制氢成本是降低上游成本的关键。天然气制氢方式除传统蒸汽重整制氢外,采用自热重整、等离子蒸汽重整和无碳排放的催化裂解制氢[37],有望进一步降低上游成本至≤ 7.0元/千克;对于可再生能源制氢,由于可再生能源技术的发展与规模化,以及有竞争力的可再生能源供应链的共同推动,可再生能源成本大幅下降。2000年至2020年,全球可再生能源发电装机容量增加至3.7倍,从754 GW增加到2799 GW,太阳能和风能的电力成本下降到较低水平,在许多国家和地区已经低于化石能源发电,成为极便宜的电力来源。相比2010年,2020年全球光伏发电成本下降85%,陆上风电成本下降56%,海上风电成本下降48%[38-39],不断刷新可再生能源度电拍卖的低价记录。未来可再生能源制氢至港口的氢气成本有望下降至≤ 6.0元/千克。对于甲苯加氢环节,有效利用甲苯加氢过程中释放的热量,并探索使用非贵金属替代贵金属作催化剂,有望将甲苯加氢成本控制在≤ 2.3元/千克。此外,储存和装船环节,可利用已有的原油或油品储存和装船设施,此环节成本有望降至≤ 1.5元/千克。基于此分析,认为天然气制氢+ CCS和可再生能源制氢的上游成本将有望分别降至≤ 10.8 元/千克和≤ 9.8 元/千克,且可再生能源的“绿氢”成本或将更便宜。

3.2 下游降本策略

当携带氢气的甲基环己烷被运输至中国惠州的接收终端,在卸料和储存环节,可以充分利用已有的原油和油品的卸料和储存设施,或部分改造LNG接收站,甲基环己烷卸料和储存环节的成本有望降至≤ 1.3元/千克。但甲基环己烷脱氢过程需要吸收大量的热量,这是造成其成本较高的主要原因。如果能利用附近的掺氢/氢燃气轮机电厂、氢冶金等的废热,将大幅度降低能耗,从而降低脱氢成本,有望实现集中脱氢和氢气纯化成本降至≤ 7.6元/千克的目标。

基于以上估算调整,未来两种氢源经国际氢供应链至国内释氢后的成本均可望实现≤ 25.0元/千克的目标,但目前仍面临诸多困难,其中资源国的制氢资源及成本控制是关键。目前全球氢供应链尚处于初期示范阶段,缺少完整、全面的数据来支撑对全产业链进口氢成本的精确核算,以上结果也仅限于对目前掌握的相关数据的初略估算,具有一定的参考意义。

4 结论

本文以天然气制氢+ CCS和可再生能源制氢两种氢源从沙特进口至中国惠州的到岸脱氢和提纯后的氢气总成本为例,对基于甲基环己烷-甲苯的有机物储氢技术的国际氢供应链氢成本进行了分析与估算,并根据成本构成占比提出了对上、下游成本的降本目标和策略,主要结论如下。

(1)基于天然气制氢+ CCS和可再生能源制氢,涵盖上、中和下游全产业链的国际氢供应链的总成本分别为27.6元/千克和32.7元/千克;若再考虑压缩、运输以及加氢站内部的增压储存,总成本将超过40.0元/千克,目前难有竞争力。只有将进口氢气成本控制在≤ 25.0元/千克,才有望实现大规模商业化应用。

(2)从两种氢源的国际氢供应链成本构成看,天然气制氢+ CCS和可再生能源制氢上游成本的占比分别达到53.2%和60.5%,下游成本占比分别为41.7%和35.2%。其中,两种氢源的制氢成本在上游成本中分别占65.3%和74.2%;脱氢和提纯成本在下游成本中占比也很大。因此可从上游的制氢和下游的脱氢环节进行成本控制。

(3)当前可再生能源制氢的“绿氢”全产业链成本比天然气制氢+ CCS高,因此近、中期可选择天然气制氢+ CCS作为进口氢源。但未来随着可再生能源技术的进步,以及规模化经济的推动,可再生能源制氢成本有望低于天然气制氢+ CCS,因此远期可转向以可再生能源制氢作为进口氢源。

猜你喜欢

无机盐工业(2022年3期)2022-03-11

能源化工(2021年6期)2021-12-30

中国纤检(2021年3期)2021-11-23

能源工程(2021年2期)2021-07-21

中华养生保健(2020年9期)2021-01-18

石油化工技术与经济(2020年4期)2020-09-15

山东工业技术(2019年13期)2019-05-30

无机化学学报(2019年2期)2019-02-27

汽车实用技术(2018年7期)2018-05-18

中国科技纵横(2017年14期)2017-08-17