强劲复苏推向新高

2022-10-25 08:25:44李宇版面设计高春光

车迷 2022年4期

文∕李宇 版面设计∕高春光

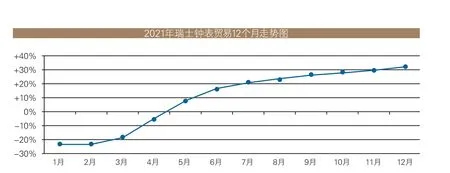

2021 年瑞士制表业以超出预期的速度实现恢复,根据瑞士钟表工业联合会发布的数据可知,其增长态势不仅超过了2020 年,甚至比2019年更为可观。一方面,中国内地市场的强劲增长和美国市场的稳步回升显著抵消了其他市场造成的损失,积极推动着整个行业向上攀升。另一方面,欧洲本土市场也逐步走上正轨。从数据可知,2021 年一整年瑞士钟表贸易出口额都呈稳步上升趋势,出口总额达到223 亿瑞郎,同比2019年增长2.7%,较2020 年增长31.2%,甚至比2014 年还要高出0.2%。这其中,3 月至7月上升的趋势极为明显,9 月恢复到疫情前水平。第四季度的表现异常抢眼,促使2021 年成为瑞士钟表出口贸易自2014 年以来的最佳年度。

具体从产品品类来看,腕表产品的出口额增加3.5%,达到212 亿瑞郎,然而出口量却在下跌,同2019 年相比减少490 万枚,下降23.8%,为1570 万枚。从不同出口价格区间来看,出口价格低于500 瑞郎的腕表出口量大幅下跌,出口额收缩了25.1%;出口价格在500 至3000 瑞郎之间的腕表的出口额下降的幅度要小得多,下降了3.5%;出口价格超过3000 瑞郎的腕表的出口量上涨9.7%。从材质分类来看,不锈钢材质腕表的出口量下跌21.4%;贵金属腕表(+7.8%)和间金钢材质腕表(+2.9%)的出口额呈现上升趋势;其他材质腕表的出口量下跌 37.4%。

宝玑Classique经典系列5365超薄陀飞轮220周年纪念腕表

欧米茄与斯沃琪品牌携手合作,在欧米茄经典的超霸月球Moonwatch的风格之上推出BIOCERAMIC MoonSwatch系列腕表,呈现出别样的魅力

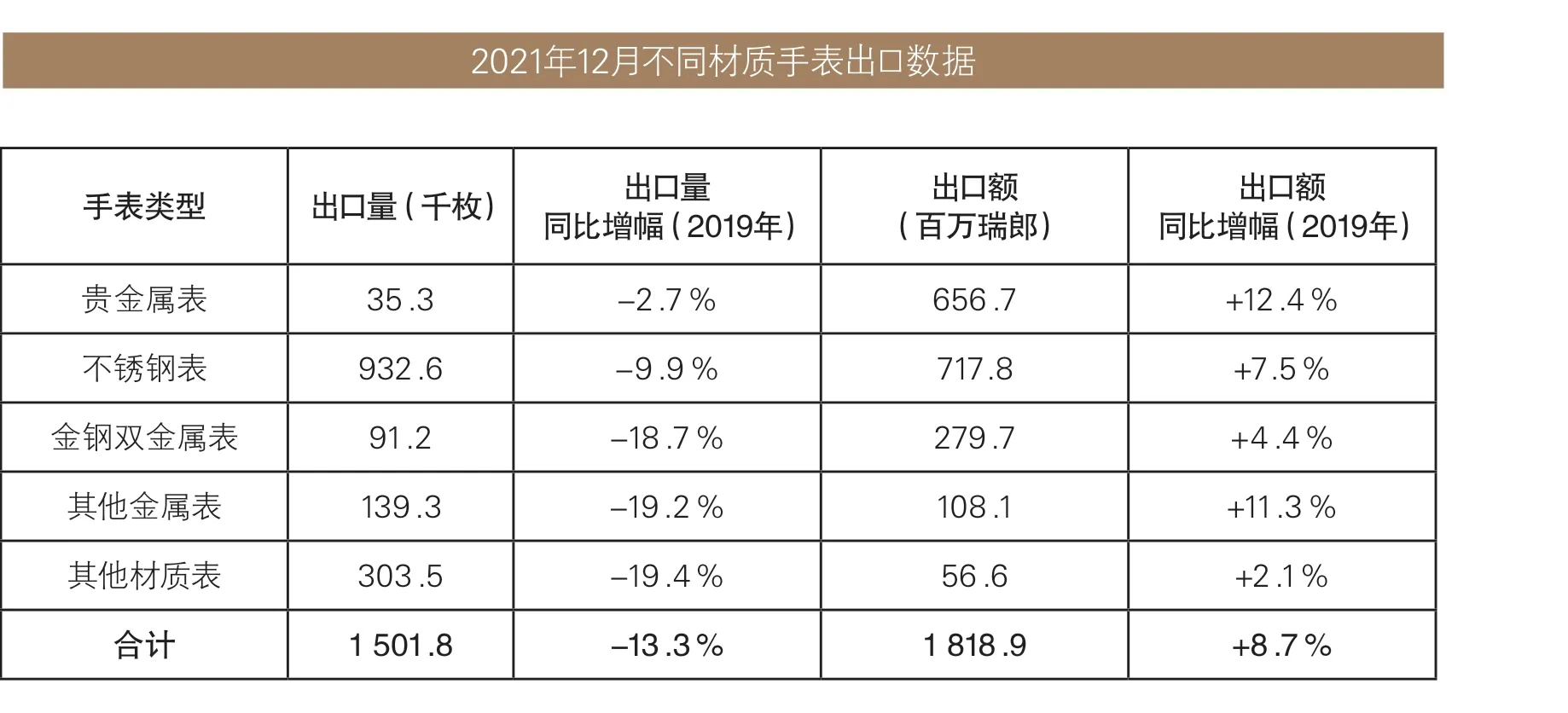

2021年12月瑞士钟表出口数据出口总额同比增幅(2019年)手表 1.5 -13.3% 1 818.9 +8.7%其他 91.5 +4.5%总计 1 910.4 +8.5%产品 出口总量(百万枚)出口总量同比增幅(2019年)出口总额(百万瑞郎)说明:1瑞郎=7.08元人民币

综合以上数据不难看出,尽管2021 年瑞士钟表出口贸易的整体形势喜人,但出口额增长仍局限于特定属性和价格的产品,比如出口价格在3000 瑞郎以上的贵金属腕表。造成这一现实的原因有很多,其中全球经济不景气是其中之一。贵金属腕表在经济不景气时更具升值潜力,“买到既赚到”的想法在购买力愈发强大的中国消费者群体中也十分流行。与之相反,出口价格在500瑞郎以下产品的出口额下跌得最为显著,此价格区间的产品大多集中在入门级表款,即便不受疫情负面影响,该品类腕表的出口额已呈现连年下跌的态势,疫情的暴发不过是令此趋势更为明显。

欧米茄超霸系列Chronoscope腕表

2021年12月不同材质手表出口数据出口额同比增幅(2019年)贵金属表 35.3 -2.7% 656.7 +12.4%不锈钢表 932.6 -9.9% 717.8 +7.5%金钢双金属表 91.2 -18.7% 279.7 +4.4%其他金属表 139.3 -19.2% 108.1 +11.3%其他材质表 303.5 -19.4% 56.6 +2.1%合计 1 501.8 -13.3% 1 818.9 +8.7%手表类型 出口量(千枚) 出口量同比增幅(2019年)出口额(百万瑞郎)

入门级表款是小型钟表品牌的支柱产品,这些制造商大量生产此类商品,以期在竞争激烈的钟表市场上分得一杯羹,正所谓“以量取胜”。然而,疫情的到来导致工厂停工减产,最终产量和销量均大幅下跌。另一方面,市场上同等价位的商品越来越多元,普通消费者的选择也愈发丰富,其中智能腕表的崛起抢占了许多原属于入门级机械表的市场份额。相较于有集团或家族撑腰的大品牌,独立的小厂牌的境遇要悲观得多,这种两极分化的态势也正是瑞士钟表行业市场份额逐渐向头部靠拢的真实写照。2022 年,中小厂牌的生存环境会更加恶劣,只有傍上大品牌或是搭上大型表展的顺风车才能找到出路。在2022 年钟表周可以看到越来越多独立制表品牌和小厂牌活跃的身影,通过这些享有盛誉的表展,它们寻得了向全世界媒体发声的通道。

看完了瑞士钟表行业出口贸易在2021 年的整体趋势,那么各大品牌的销售情况又如何呢?根据摩根士丹利联合LuxConsult 发布的2021 年瑞士钟表业的研究报告,我们能窥见一斑。

研究报告显示,瑞士钟表业2021 年的出口总额较2020 年增长31%,达到223 亿瑞郎,甚至比2019 年还要高出近3 个百分点,毫无疑问中国内地市场的强劲涨势占据了主导因素。一组来自瑞士钟表工业联合会公布的数据足以说明问题。2021 年,在瑞士钟表出口贸易的主要地区中,中国内地市场同比增长48.8%,凭一己之力挽回了亚太地区(+1%)的整体颓势,所占份额达到52%;美洲市场在美国(+27.8%)的推动下实现大幅增长,占瑞士钟表出口贸易总额的17%。欧洲市场(-3.4%)出现小幅下滑,所占份额为29%。此外,中国香港市场(-20.7%)、日本市场(-11.9%)和韩国市场(-18.7%)均遭到重创。在欧洲,法国市场(-11.2%)、意大利市场(-11.5%)、德国市场(-5.9%)和西班牙市场(-12.9%)都面临着负增长,英国市场(-2.4%)的表现也不尽如人意。

浪琴表名匠系列月相腕表

2021年12月瑞士钟表出口主要市场排名市场 出口额(百万瑞郎) 同比增幅(2019年) 占比美国 276.6 +44.2% 14.5%中国内地 230.5 +9.1% 12.1%中国香港地区 183.7 -15.5% 9.6%新加坡 111.7 +6.5% 5.8%英国 104.3 +13.5% 5.5%日本 103.2 -2.8% 5.4%总计 1 010.1 +9.4% 52.9%

PROMASTER Sky系列JY8074-11X腕表是西铁城携手代言人黄景瑜呈现的力作。

由于卓有成效的疫情防控措施,中国内地市场较之其他地区展现出更为积极的发展态势,将从2020 年第三季度开始的增长趋势一直延续至2021 年。其实,早在2016 年的瑞士钟表出口危机后,中国内地钟表市场的兴盛便已成态势,并一举超过瑞士钟表业在远东的最大市场——中国香港市场,逐年升至瑞士钟表出口市场头名位置。疫情的暴发令充满生机的中国内地市场更加展现出强大的生命力和抵抗冲击的能力,它在其他市场哀鸿遍野的疫情期间依旧能“这边风景独好”,主要是两大因素共同作用的结果。

首先,互联网(包括网购和网络社交平台)发展迅速,这个优势在疫情期间更为明显。即便在疫情时期,中国消费者依旧能通过线上渠道挑选并购买心仪的商品,极大程度上弥补了线下实体店因疫情而闭店所造成的损失。其实早在2017 年,瑞士钟表品牌主动寻求与中国内地电商平台合作的趋势便已初露端倪,如何利用好互联网资源成为许多品牌积极思考的问题,这个“问题”甚至在某些品牌内部上升至企业战略规划。瑞表品牌深耕中国互联网的形式也从早期单一的加入某个大型电商平台转变为多元并进,其中网络社交媒介的作用愈发突出,其传播速度和受众广度比传统媒体更具优势。

电商平台的作用是卖产品,网络社交平台是宣传产品,它们的不足是仍局限在产品本身。在年轻消费者逐渐成为生力军的时候,如何将这类人群吸纳为潜在客户,成了如今各大品牌积极提上议程的事宜。就这样,与互联网合作的形式也就进入了下一阶段——通过线上渠道增加用户黏性,这主要表现为“延保大战”。近两年,许多钟表品牌先后发布了延长保修年限的措施,但必须以通过互联网注册并提交个人信息为前提,否则用户享受不到这一增值服务。这些重要的信息不仅成为品牌发布推送消息的根源,也是它们市场调研的重要参考数据。2022 年,历峰集团旗下品牌江诗丹顿(Vacheron Constantin)宣布将提供6 年延保服务。LVMH 集团的真力时也推出了线上5 年延保服务。

右图:雷达Captain Cook库克船长高科技陶瓷潜水腕表“熔岩灰”

左下图:爱彼Royal Oak皇家橡树系列自动上链浮动式陀飞轮镂空腕表Ref.26735 ST

早在十几年前,以产品质量过硬著称的瑞士钟表品牌无须为吸引客户而“摇旗呐喊”,正所谓“酒香不怕巷子深”,瑞士制造的标签足以令全球各地的消费者趋之若鹜。然而,时代变了。以往钟表品牌只要将产品交给经销商售卖即可,无须与顾客产生联系,而今许多品牌纷纷收回经营权,选择与顾客直接对话,这其中爱彼(Audemars Piguet)做得就非常成功。

中国市场积极带动了整个瑞士制表业的数字化发展。如上所述,在新冠疫情大环境下,数字化销售渠道无疑为瑞士制表业打开了全新局面。从各大奢侈品集团的年度财报我们不难看出,线上分销渠道正成为各大集团的主要工作方向,已建成的线上分销渠道已经为各大集团创下了可观业绩。

积极拥抱互联网为瑞士钟表品牌带来了巨大收益,但这并不意味着它们在线下渠道铺设上就停滞不前,事实上,观念传统的瑞士钟表品牌依旧不遗余力地发展线下销售渠道。值得玩味的是,疫情期间各大钟表品牌大刀阔斧地精简组织架构或节省营运开支的同时,它们对中国内地市场零售网点的铺设却丝毫没有松懈,甚至还有些品牌主动缩小中国与其他地区市场的商品价差。中国千禧一代和中产阶层的崛起,中国二三线城市巨大的发展潜力……这些属于中国市场得天独厚的优势,令一些有着先见之明的制表商将中国内地视作重要的目标市场。

宇舶Big Bang Integral一体式全黑腕表

其次,高级钟表消费回流。在疫情暴发之前,从中国入境欧洲的游客是瑞士本土奢侈品销售的重要目标。疫情造成中国游客流失,给瑞士本土钟表销售造成巨大损失,但同时,中国内地钟表市场却因此得到了得天独厚的发展机遇。特别是在疫情缓和后,中国消费者的“报复性消费”行为极大刺激了中国钟表市场的繁荣。消费者由于疫情限制而积累下的储蓄在2021 年大量用于对奢侈品的购买上,消费者的购物欲望在疫情造成的限制有所缓解后被极大激发。值得一提的是,政策对瑞士钟表销售回流中国内地市场也起到了积极作用——下调奢侈品增值税和进口关税进一步帮助奢侈品缩小价差。尽管全球旅游业尚未恢复,但中国海南免税区的建成无疑是瑞士钟表出口贸易在2021 年扭亏为盈的重要因素之一。

分析研究报告可知,劳力士(Rolex)销售额稳居第一,为自创始以来最佳,达到80.5 亿瑞郎,市场份额占到28.8%,是欧米茄、卡地亚、爱彼、浪琴、百达翡丽加起来的总和。其销量同样增长迅猛,为105 万枚,2020 年为80 万枚。一直以来,劳力士的热门产品都被视作只升不跌的“理财产品”,具有十分可观的溢价能力。在此主流观念的驱动下,劳力士手表在全球各大市场都有着无可比拟的地位,是其他任何品牌都无法撼动的,这就造成了一个非常有趣的现象:劳力士越是涨价,其商品卖得就越好。对于劳力士来说,“涨价促销”或许比“降价促销”能起到更好效果。近两年受疫情影响,各大钟表品牌的产能或多或少受到影响,在产能下降的条件下,销量却反向大幅增长,劳力士的“饥饿营销”策略着实成效斐然。

劳力士日志型 36腕表

帝舵碧湾1958型青铜款

卡地亚(Cartier)的销售额为23.9 亿瑞郎,市场份额占比为6.9%,一举超越欧米茄,上升至第二位。欧米茄(Omega)的销售额为22 亿瑞郎,跌至第三。爱彼的表现十分抢眼,在排行榜上连升两位,位列第四,销售额达到15.8 亿瑞郎,市场份额占到4.2%。近两年,爱彼逐步将经销商的经营权收归己有,2021 年72%的销售利润来自自营精品店,通过高比例自营销售,每卖出一枚表,品牌将会得到更大回报。反观榜单排名被爱彼取代的百达翡丽(销售额为15.3 亿瑞郎,市场份额占比为4.8%),其76%的销售来自经销商。里查德米尔(RICHARD MILLE)紧随其后,排在第七位,创下以5000 枚销量豪取11.3 亿瑞郎销售额的壮举。

左图:泰格豪雅卡莱拉系列腕表绿色特别版

在前十的排名中,斯沃琪集团的另外两个品牌浪琴(Longines)和天梭(Tissot)依旧榜上有名,分列第五和第八,与此前相比并无变化。浪琴的销售额为15.4 亿瑞郎,市场份额占到5.6%,天梭的市场份额为3.1%。万国(IWC)位居第九,泰格豪雅(TAG Heuer)位列第十。综观整份报告可见,市场份额向头部集中的趋势愈发明显,排行榜前五的品牌占据了整个制表业52%的市场份额,而前25 的品牌占据了90%的市场份额。

凭借强大的人力、物力和财力,依附于三大集团的制表品牌在疫情的冲击中能够“保全自身”,集团的战略规划下达给旗下品牌,这些品牌再根据自身情况制定适合自己的具体目标。那些没有大树荫蔽的独立制表品牌情况又如何呢?或许宝齐莱(Carl F. Bucherer)和亨利慕时(H.Moser&Cie.)这两个品牌的高层能给我们答案。

右图:天梭PRX系列腕表

面对疫情期间强势崛起的网络分销渠道,宝齐莱首席市场官和副首席执行官Uwe Liebminger 这样评价道:“宝齐莱全年都在贯彻实施我们强势的市场战略规划,均衡地整合线上线下活动。因为多角度的市场策略,品牌时刻准备着快速且高效地应对任何潜在的意外情况。即使在疫情防控优先的当下,我们也已经提前在京东和天猫平台做好部署,稳固宝齐莱在中国市场的影响力。从产品推广的角度来说,宝齐莱在全球发行的传承系列年历双盘计时码表城市版可谓大获成功。我们同样也成功进行了其他款核心腕表的全球发布,并围绕重要节日策划了一系列的推广活动。而在未来几个月中,我们也有望继续发布一些新款。当然,所有的一切都建立在我们一如既往地专注于宝齐莱的专业与热忱:独立自主的制表厂,以及搭载外缘摆陀技术的产品和精湛制表技艺。”

凭借核心技术,独立制表品牌在竞争激烈的钟表行业里求生存。作为极具代表性的独立制表品牌,亨利慕时近些年依托鲜明的设计风格和特色机械机芯渐渐声名鹊起。对于自产机芯,品牌首席执行官Edouard Meylan 倍感骄傲,他说:“作为一家真正的集成制造企业,我们掌握了机芯生产的整个过程。我们从无到有构思、开发和生产,其中包括我们的姐妹公司提供的游丝和调速构件。多亏了这一点,我们拥有了极大的灵活性和独立 性。”

宝齐莱首席市场官和副首席执行官Uwe Liebminger

宝齐莱传承系列年历双盘计时码表城市版的5种色彩表盘

上图:亨利慕时Endeavour勇创者大三针莱姆绿概念腕表

亨利慕时首席执行官 Edouard Meylan

这两年瑞士钟表业有哪些流行趋势?我们在此不妨回顾一番。机芯研发不是一蹴而就的事情,即便是极其微小的性能提升也往往需要十年甚至是数十年的研发周期,所以各大品牌年年推出新型机芯的概率其实并不大。绝大多数只是新瓶装旧酒,而这个“新瓶子”就主要体现在配色和材质。

毫无疑问,绿色是近两年最流行的颜色之一。随着劳力士“绿水鬼”三代面世,绿色盘面腕表又火热起来,许多品牌都前赴后继推出了绿色盘面表款。为什么绿色能够在这两年蔚然成风,甚至成为“现象级”热门配色,其背后原因值得思考。首先,在疫情考验下,中国内地市场对瑞士钟表行业的重要性已经不言而喻,中国消费者的喜好已能深刻影响到各大品牌的新品研发,比如为了适应中国人手腕尺寸,某品牌特别推出了小尺寸产品。绿色近两年在中国内地市场十分火热,原因就是前文提到的“绿水鬼”效应。人们爱屋及乌,对“绿水鬼”的青睐泛化到对绿色腕表的偏好。其次,实力雄厚或是有话语权的大厂牌引领着流行趋势,小厂牌只能紧随其后,试图在市场上分得一杯羹。更换表盘颜色的做法并不需要太大成本,却能够在大趋势下换取极大收益,以小投入博取最大收益在如今的制表业成为许多小型制表商的生存法则。然而,一味模仿到头来不过是“邯郸学步”,缺乏底蕴的产品最终将被市场淘汰。

说到表款材质,除了贵金属和不锈钢外,近两年陶瓷和青铜也极具关注度,前者是创新的象征,而后者是经典、复古的代表。陶瓷材质在制表业应用广泛,如今已有诸多品牌涉足,但绝大多数品牌只是将其应用于腕表的部分零件上,一方面整表以陶瓷制作需要更为高精尖的创研能力,生产成本让很多品牌望而却步;另一方面,在不少厂牌看来陶瓷不过是彰显创新的噱头,使用于表款上的一两处即可。

在这样的大环境中,仍有少数品牌对陶瓷的态度是相当“认真”的。有两款陶瓷腕表值得关注,一枚是欧米茄推出的海马系列300 米潜水表墨黑款,这款表的采用黑色氧化锆陶瓷表壳,让其变得与众不同。表圈、波纹图案表盘、表冠和排氦阀门也都采用陶瓷材质打造。另一枚是帝舵带来的碧湾陶瓷型腕表,除了黑色陶瓷表壳外,这款表另一大看点是斩获了瑞士联邦计量科学研究院的大师天文台精密时计认证。该认证具有高于瑞士官方天文台认证的考核标准,对产品各项性能的要求也更为严苛。帝舵凭碧湾陶瓷型腕表获此殊荣,展现了不俗的制表实力,更是对某品牌垄断地位的挑战。

再来说说青铜材质。有3 款青铜材质腕表值得关注,即欧米茄海马300 青铜金腕表、沛纳海Submersible Bronzo Blu Abisso 潜行系列青铜腕表,以及帝舵碧湾1958 型青铜腕表。欧米茄海马300 青铜金腕表采用了一种将青铜与贵金属融合的创新材质,具有显著的抗腐蚀性能,且极具观赏性,再次展现了欧米茄不断发力材质创新的雄心壮志。这款装配了欧米茄至臻天文台机芯,且以创新材质打造的腕表的市场价不超过10万元。当机芯性能提升逐渐进入瓶颈期时,材质创新不失为一条与竞争者相抗衡的出路。Submersible Bronzo Blu Abisso潜行系列青铜腕表是沛纳海推出的第五代青铜表。前四代表在细节上存在细微差别,而这一代作品的改动可以说是最大的。首先,表款首次采用了42 毫米的尺寸,标志着腕表流行趋势“由大到小”的回归;其次,机芯也换成了近年沛纳海常用的P.900,有助于缩减表壳尺寸。帝舵碧湾1958 型青铜腕表具有极高的话题度,一经推出即成热门款式,腕表通体采用青铜材质制成,展现出韵味十足的复古风范。

美度舵手系列“传承者”多动能计时码表

说到复古,2021 年也是回归经典的一年,除了复古材质外,表款外形设计也多遵循复古规范,比如一体式链带、多边形表圈等诸多诞生于20 世纪70 年代的设计。2022 年,复古风仍在吹拂,除了产品设计外,复刻历史名作在今年成为业界流行趋势。江诗丹顿推出了历史名作系列222 腕表,以现代风格诠释经典之作。真力时带来Defy 系列A3642 复刻版腕表,重新演绎最早的DEFY系列表款。

对于瑞士钟表行业而言,2021 年是可圈可点的一年:全球市场稳步恢复,总出口额呈高速增长趋势;对于瑞士钟表行业而言,2021 年又是乏善可陈的一年:产品设计趋同,行业内部两极分化严重,新技术研发陷入保守。2022 年已经过半,许多品牌都陆续发布了新品,那么2022 年下半年瑞士钟表行业又会朝着哪个方向发展,又将呈现哪些新变化,让我们一起拭目以待。