长三角体育产业空间格局演变特征及优化策略

2022-10-19 09:27杜兆康

湖北体育科技 2022年9期

杜兆康

(上海体育学院 体育教育学院,上海 200438)

体育产业是以体育活动为中心而开展的一系列相关经济活动的总称[1]。 习近平总书记指出:“体育强则中国强,国运兴则体育兴”。 随着我国经济的稳定快速发展、产业的结构调整升级,体育逐渐成为人们首选的休闲健康娱乐方式[2]。 体育需求增加,体育群体增量;体育发展增速,体育活力增高;体育消费增多,体育规模增大;体育市场增进,体育产业增幅;体育产业逐渐成为国民经济的重要组成部分[3]。

体育产业政策是国家宏观干预体育产业发展的行动准则[4]。1985 年,国家统计局将体育产业划分到了第三产业进行分类统计。1993 年,国务院正式明确体育产业的归属类别和发展方向;同年原国家体委颁布的《关于培育体育市场,加快体育产业化进程的意见》 中强调了体育产业化是发展体育事业的必然选择。 1995 年,国家体育总局颁布的《体育产业发展纲要1995—2010》为我国体育产业发展提议了目标重点,提出了措施建议,提供了政策保障。2010 年,国务院发布的《关于鼓励和引导民间投资健康发展的若干意见》[5]指出鼓励民间资本向用品生产、设施建设等方面倾斜倾注。2010 年,国务院发布的《关于加快体育产业发展的指导意见》[6]指出了在体育健身市场、竞赛表演市场、体育中介市场、体育用品产业和体育服务贸易等相关产业的发展目标,通过融资力度支持、税费政策完善、设施建设管理、职业体育规范、无形资产开发、法制规模建设和产业人才培养等方面提供政策支持和保障。2014 年,国务院发布的 《关于加快发展体育产业促进体育消费的若干意见》[7]中指出要优化体育产业结构布局, 培育壮大长三角等体育产业集群,培育多元主体,凸显地区特色。2016 年,国家体育总局发布的《体育产业发展“十三五”规划》指出推进京津冀、长三角等体育产业圈建设,推动区域体育产业协同发展。 2018 年,国务院办公厅 《关于加快发展体育竞赛表演产业的指导意见》[8]指出要丰富赛事活动,完善赛事体系,优化产业布局,壮大优化体育产业市场主体和市场环境。 习近平总书记指出,体育是综合国力和国家软实力的重要体现,要弘扬中华体育精神,推动群众体育、竞技体育、体育产业协调发展,加快建设体育强国。新时期体育产业的战略定位要做体育转型的催化剂[9],体育发展的推动剂,体育改革的润滑剂。

长三角是我国经济发展速度最快、规模最大、活力最盛的区域协同发展综合体之一, 是我国诸多体育政策的先行试点区,是带动全国体育事业发展的带动引领区。 长三角体育产业是我国体育产业发展的示范区、集聚区,积累总结出了体育产业发展方向和发展模式。 学界对长三角体育产业的研究主要集中在长三角体育产业一体化发展研究[10]、分工合作研究[11]、发展态势研究[12]、融合发展研究[13]、产业结构模型[14]、推动发展路径[15]、空间集聚特征[16-17]等方面。 学界曾使用 GIS 对于北京市体育产业[18]、大连市体育产业[19]、武汉市体育产业[20]进行了空间分布特征的探讨,取得了丰硕的研究成果,但缺乏使用GIS 对长三角体育产业空间格局演变特征的研究。对长三角地区的体育产业进行空间格局演变的分析探讨, 能够理清长三角体育产业在时间上的分布特征和空间上的演变规律, 推演得出长三角体育产业的发展规律和发展方向, 找到发展的优势集聚地区、后进建设地区和薄弱离散地区,进而对长三角地区的体育产业空间格局演变发展提出优化策略, 对优化长三角地区的体育产业空间布局提出针对性建议, 更好地促进长三角一体化发展。 同时,长三角地区的体育产业发展模式和发展演变会对全国各地区的发展提供模版参考和经验借鉴。

基于以上的认识,本文基于体育产业空间数据,立足市级研究尺度,聚焦2000~2021 年长三角体育产业,对其进行丰度分析、核密度估计和空间自相关分析,归纳出长三角体育产业空间格局演变特征,并探究影响其分布的因素。 研究长三角体育产业的时空分布特征, 对其他地区以及其他地区间协同发展能够起到很好的借鉴作用。

1 研究方法和数据来源

1.1 研究对象与数据来源

本文选取 2000 年、2007 年、2014 年、2021 年 4 个时间截面,4 个时间截面间隔年份相同且跨越了2001 年北京申奥成功、2010 年《关于加快体育产业发展的指导意见》出台和2018年“长三角一体化”上升为国家战略这3 个关键时刻,意在讨论关键事件和政策出台后体育产业空间格局的发展方向,以此探究近20 年长三角地区体育产业发展格局演变。

体育产业按体育产品和劳务生产方式分类可以分成经营性体育产业、半经营性体育产业和非经营性体育产业,按管理体制分类可以分为体育主体产业、体育相关产业和体办产业。本文以体育产业企业数量作为长三角各市体育产业发展的评价指标。 体育产业数据来源于已获得了央行征信备案的“天眼查”和“企查查”,是目前流行使用的企业数据查询平台。 2022年3 月10 日以2021 年为查询截点,检索上海市、江苏省、浙江省和安徽省的体育产业,筛选存续(在营、开业、在业)状态的企业,利用“高德地图”和“百度地图”进行地理坐标的提取,将最终筛选后得到长三角地区66 967 个体育产业的企业作为本文的研究对象。

1.2 研究方法

GIS 空间分析法, 是地理学中用来对地理实物的空间分布和形态特征[21]进行空间分析数据处理等综合运算的分析方法。本文运用ArcGIS10.2, 对长三角体育产业进行空间格局演变特征分析,对长三角体育产业进行丰度分析、地理集中度分析和最临近指数分析; 通过经纬度坐标对长三角体育产业进行核密度分析。

1.2.1 丰度系数分析

丰度系数[22]表示事物在一定区域内占总体的相对比例。长三角体育产业的丰度受长三角人口数量、各市面积、经济水平等因素的影响, 本文采用人口数量与市域面积的相乘的平方根,再与长三角体育产业的数量相除,得到长三角体育产业的丰度系数。 计算公式如下:

式中,M 表示长三角体育产业的丰度系数,Q 表示长三角体育产业的个数(个),A 表示各市土地面积(平方公里),B 表示各市的人口数量(万人)。

1.2.2 地理集中度分析

地理集中度指数[23]在实际应用中常常用来分析某项地理事物在一定的区域内的分布情况。 本研究分析长三角体育产业的地理集中分布情况,结合长三角体育产业的地理坐标,运用地理集中度指数对其进行分析。 其中地理集中度指数的公式为:

公式中G 表示长三角体育产业的地理集中度指数;m 表示参与本文研究分析的市级行政区, 其中将上海市看作一个整体, 故 m=41;xi表示第 i 个市内的体育产业的个数;T 表示该年长三角体育产业的总数。G 的取值范围在0~100 之间,且G 的取值越大, 表示长三角体育产业的分布越集中, 相反,G越小则表示长三角体育产业的分布越分散。

1.2.3 核密度分析

通过对长三角体育产业进行地理集中度分析, 会得出长三角体育产业的空间布局情况, 要想跟进一步探索其空间分异规律,就需要用到地理学里面常用的集聚分析的方法,即空间热点分析,一般采用核密度分法,核密度分析是计算要素在其周围邻域中密度[24-25]。 其中核密度公式为:

1.2.4 最邻近指数分析

最邻近指数在地理学中常常用来描述地理坐标之间相互临近程度的指标[26]。 长三角体育产业是以地理坐标经纬度的形式导入ArcGIS,以具体的坐标点的形式呈现,故可以借助最邻近指数法对其进行点状要素的3 种空间分布类型划分。 最邻近指数的公式为:

1.2.5 空间自相关分析

空间自相关分析分为全局空间自相关分析和局部空间自相关分析。 全局自相关能够反映出长三角体育产业密度空间自相关的整体水平, 局部自相关能够反映相邻地区间的空间关联性[27-29]。

全局空间自相关指数(Global Moran's I)的公式为:

局部空间自相关系数(Local Moran's I)的公式为:

式中 Zi、Zj分别表示地区 i 和 j 的体育产业的密度。 wij表示空间权重;Σiwij=1。

2 长三角体育产业时空分布特征分析

2.1 空间异质性格局分析

通过长三角各市的体育产业数量与各市的人口数量和市域面积进行综合计算,得出长三角体育产业的丰度指数。 根据2000 年的计算结果将长三角体育产业划分为匮乏区、 一般区和特富区3 种区域类型,其中池州市、宿州市、阜阳市、黄山市、亳州市、丽水市、淮北市、铜陵市、衢州市、芜湖市、马鞍山市、宿迁市、舟山市、宣城市为匮乏区,六安市、安庆市、滁州市等23 个市为一般区,上海市、无锡市、南京市、苏州市为特富区;2007 年铜陵市、宿州市、亳州市、六安市、阜阳市和池州市为匮乏区,蚌埠市、滁州市、宣城市等29 个市为一般区,苏州市、舟山市、泰州市、上海市、无锡市和南京市为特富区;2014年六安市、亳州市、宿州市、阜阳市、滁州市和蚌埠市为匮乏区,淮南市、丽水市、淮北市等28 个市为一般区,泰州市、扬州市、上海市、连云港市、苏州市、无锡市和南京市为特富区;2021 年池州市、六安市、宿州市、阜阳市和安庆市为匮乏区,黄山市、滁州市、蚌埠市等30 个市为一般区,常州市、嘉兴市、上海市、苏州市、无锡市和南京市为特富区。

匮乏区域是指综合长三角体育产业个数、 各市面积和人口数量综合运算结果较低的地区, 体现出人均地均的体育产业数量较少,一般区为数量中等地区,特富区即为数量相对较多的地区。

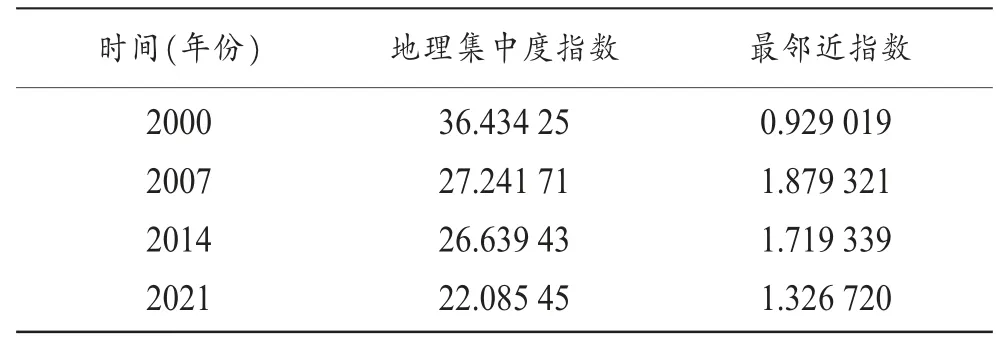

长三角体育产业地理集中度指数的计算结果如上表 (表1)所示。 2000 年、2007 年、2014 年和 2021 年的长三角体育产业地理集中度指数取值范围在22.0~36.5 之间,整体上长三角体育产业呈现出较为分散的分布状态。

表1 长三角体育产业地理集中度指数、最邻近指数表

2000 年的长三角体育产业最邻近指数(表1)小于1,2007年、2014 年和2021 年的长三角体育产业最邻近指数大于1。表示2000 年长三角体育产业分布较为集聚,2007 年、2014 年和2021 年较为平均,但最邻近指数一直减小,呈现出趋于集聚的态势。

按照自然断裂法将新视觉体育产业核密度估计值划分为7 个等级(图2)。 根据其核密度估计值变化可以看出长三角体育产业的空间分布演进呈现出以下特点: ①2000 年长三角体育产业分布呈现出以“上海市”为单核心,以“无锡市-苏州市、南京市-镇江市”为片区的“一核两带”的核密度空间分布特征;2007 年是以“上海市、南京市”为双核心,以“无锡市-苏州市、湖州市-杭州市”为片区的“双核两带”的核密度空间分布类型;2014 年是以“南京市”为主核心,以“无锡市、苏州市和上海市”为次核心的“四核多点”的核密度空间分布类型;2021 年是以“上海市、南京市”为主核心,以“无锡市、苏州市、合肥市、杭州市”为次核心的“六核多带多点”的核密度空间分布类型。②上海市的主核心地位先减弱后又逐渐巩固, 南京市逐渐确立了主核心的地位。 无锡市、苏州市的次核心地位逐渐建立。③总体上2000~2021 年长三角体育产业数量暴增, 整体核密度分布数值连年增加, 空间集聚地点和范围不断蔓延,“两主核四次核多带多点”的核密度格局正在形成。

南京市、 上海市处于长三角体育产业核密度分布的主核心地位,凸显出两地体育产业发展的数量、速度和规模都处于长三角地区的领先位置。 多带多点分布展现出了长三角地区协同一体化发展的带动作用,地区间的联动发展,地区间的经验借鉴作用都有所呈现。

2.2 空间依赖性格局分析

2.2.1 全局空间依赖性格局

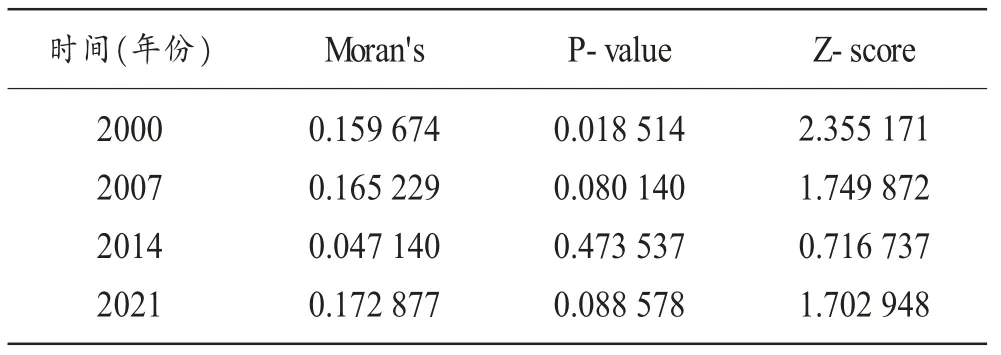

如上表(表 2)所示,2000 年、2007 年、2014 年和 2021 年的长三角体育产业全局莫兰指数数值大于0,呈现出正空间自相关; 根据p 值和Z 得分结果不能看出长三角体育产业存在着非常明显的集聚和离散的分布, 其显著性检验效果不明显(图3),整体上呈现出较为随机的空间分布特征。

表2 长三角体育产业全局Moran's I 统计量

2.2.2 局部空间依赖性格局

使用LISA 指数可以更进一步的探讨长三角体育产业在局部的空间自相关性。 2000 年、2007 年、2014 年和 2021 年的长三角体育产业布局的局部显著性地区有所增加, 显著类型也逐渐增加,表示局部的空间依赖性越来越强(图4),具体表现为:①H-H 型集聚区主要出现在上海市、苏州市、嘉兴市和常州市,集中出现在上海市、苏州市及其周边地区,与“六核多带多点”的核密度分布类型相匹配,凸显出了上海市的体育产业发展的龙头之势以及辐射带动作用。 ②L-L 型在长三角体育产业布局中主要集中在安徽省的部分地区, 分布在毫州市和蚌埠市等周边城市地区, 体现出长三角地区的体育产业发展资源配置的差异性,地区间的发展梯度较为显著。③H-L 型出现在2000 年的温州市和2021 年的徐州市、合肥市,合肥市的体育产业数量增长较快,成为2021 年长三角地区核密度估计的核心地区,但其周围地区的体育产业数量相对较少;L-H型出现在镇江市、常州市和湖州市,均属于南京市和上海市的周围地区,在一定程度上体现出了两大核心地区的虹吸效应。

总体而言,长三角地区的H-H 集聚地区数量增多且集中在长三角的东部地区,L-L 型数量减少且集中在长三角的西北部地区;L-H 型和H-L 型分布较少。

3 长三角体育产业发展优化策略分析

3.1 统筹规划、精准施策,营造长三角体育产业协同一体化发展

长三角体育产业一体化发展, 是造就体育产业增长极的重点发展方式,是体育产业高质量发展、区域协同发展的重要路径选择[30]。 体育产业政策是国家的宏观经济政策体系中的体育产业分支[31]。 国家体育总局制定的区域协同发展中长三角协同体育行动计划有助于实现资源互补、政策互惠、市场互通和产业互动[32]。 长三角一体化发展已于2018 年上升为国家战略,并将长三角体育产业协同化发展纳入到重点工作范畴。2018 年长三角地区体育产业一体化发展推进会上审议通过了《长三角地区体育产业一体化发展三年行动计划(2018—2020年)》。 战略地位的提升和政策计划的落地,为长三角体育产业一体化、协同化发展奠定了政策基础。 长三角地区的体育产业空间布局存在差异,上海市、苏州市和南京市等核密度中心地区的体育产业数量布局集中, 长三角西部地区的体育产业数量较少,其产业类型也不尽相同。 体育产业协同一体化发展,学习上海市等地的体育产业发展经验、发展模式和发展环境,保障政策到位、资金到量、落实到底、监管到时、服务到达、人才到场。 以集聚发展区为带头,以效益稳优区为引领,带动体育产业发展布局弱势地区渗透[33]。 以核心区牵动面片区,以面片区带动散点区,以散点区拉动匮乏区,进而带动长三角地区体育产业高质量、高效率、高规模、高产值、高联动、高协同和高优化发展。 通过体育赛事协同、集团平台协同、政策规划协同等方式带动长三角体育产业高度协同一体化发展。

3.2 实事求是、因地制宜,塑造长三角体育产业品牌特色化发展

有效供给不足、 无效供给过度和综合供给错位现象是我国体育产业的发展布局过程中的常见问题[34]。 究其因是没有结合当地实际,因地制宜地进行体育产业的布局建设。 长三角地区的经济发展水平、人口集聚程度、产业完备类型等方面的差距较大,造就了长三角体育产业当下的不均衡、不协调的分布现状。 国家提倡供给侧结构性改革,对体育产业领域的体育产业供给进行了推动改革和发展, 增强了我国长三角地区的体育产业综合数量,由此出现了一定程度上的“供需矛盾”。 安徽省的体育产业数量相对较少, 为保障体育产业长期生存稳定发展, 顾在发展初期就结合当地特色发展适合本地区发展的体育产业。 上海市等地的体育产业数量较多,在产业转型发展时期亦需结合地区特色,实现稳定发展。 长三角地区体育产业的优化布局发展要在响应国家战略任务和发展规划的基础上,兼顾供给和需求双侧,总结过去市场,针对现有市场,预测未来市场[35],实事求是,因地制宜,结合经济市场、地形气候、乡土人情、 地域特色等多方面元素塑造长三角体育产业的区域特色品牌,打造长三角体育产业的示范区、战略区、品牌区、创新区和增极区[36]。

3.3 举偏补弊、增补数量,建造长三角体育产业格局均衡化发展

设立带动长三角体育产业弱势地区发展的政策优惠和审批快道,补齐长三角西部地区建设数量短板。 上海市、苏州市、南京市等核密度中心区的虽人口数量多, 但体育产业数量相较更多,总体人均、地均的体育产业数量多,相对而言西部地区的体育产业布局建设落后。 在长三角整体协同发展的背景下,这一东西布局数量矛盾尤为突出。 要充分挖掘并发挥体育产业资源优势地区的增长极辐射作用[37],整理归纳总结并结合弱势地区人口、 经济和市场等实际, 建设增补体育产业数量,激活弱势地区市场活力、创新力和创造力。 以赛事促发展,以论坛促交流,以网络促合作,以人才促创新,优化体育产业资源的市场化配置[12],建造长三角地区体育产业可操作层面的新态势、新格局、新平衡。 在长三角体育产业弱势的西部地区,在产业数量及规模积累初期,适当给予政策上的支持和标准上的放宽,在维持地区平衡可持续的基础之上,完善紧缺体育产业的数量积累。

3.4 精益求精、注重质量,打造长三角体育产业卓越优质化发展

由于市场的激烈竞争和新冠肺炎疫情的强烈冲击, 长三角地区的体育产业面临着严峻的生存挑战。 顺应时代发展潮流的注重发展质量的硬实力产业才能长期健康稳定发展。 在完成基本的数量积累后再进行长三角体育产业发展时, 要严把质量关,促使其融入文化、资本、人才、科技和管理等多元的产业符号[1]。 优化体育产业发展的整体市场环境,筑牢体育产业的消费市场、消费人群、消费热情和消费环境。 新时期,人们的生活水平有了大幅提高, 对于体育的认识和理解也有了更高频率的更新,对于体育的需求也更加多元更加广泛,对体育产业的质量也更加看重。 在上海市等体育产业密集分布地区助力打造优质化企业。 长三角是我国体育赛事活动、体育竞赛表演、体育休闲娱乐和体育疗养滋补活力最旺盛、需求最大的区域之一,人们更好的更高的体育产业追求,也对体育产业质量有了更好的更高的要求。 建立健全细化并监督体育产业建设标准[38],打造长三角体育产业优质发展模式。

3.5 日臻完善、优化分类,创造长三角体育产业多元持续化发展

体育产业所属于第三产业已经是学界的共识, 但体育产业内部的分类却众说纷纭。 长三角体育产业存在独立垄断后的集群效应和良性竞争后的马太效应[39],要理顺长三角地区的发展思路,优化体育产业分类,合理体育市场结构,发展适宜地区发展的体育产业类型和模式。 任波认为应大力发展产业关联度高、需求收入弹性高、生产上升率高的体育健身休闲产业和体育竞赛表演产业[40]。 赵勇认为除二者之外还要大力发展智能体育产业链、体育用品制造和服务全产业链,体育彩票产业链[41]。 在上海市可根据实际市场需求发展健身休闲产业和休闲竞赛表演业; 在安徽省等体育产业分布相对薄弱地区,发展体育用品制造业、智能体育产业链等,优化体育产业分类,多元化发展地区的体育产业。

4 结论

本文以长三角体育产业的时空格局演变为主线, 以市为落脚点,使用“天眼查”和“企查查”的公开长三角体育产业数据,采用核密度估计、丰度系数和空间自相关等空间分析方法对其时空演变格局进行分析,并探究发展优化的策略,研究结论如下:

1) 空间异质性格局方面,2021 年长三角体育产业丰度分布中,池州市、六安市、宿州市、阜阳市和安庆市为匮乏区,黄山市、滁州市、蚌埠市等30 个市为一般区,常州市、嘉兴市、上海市、苏州市、无锡市和南京市为特富区。 最邻近指数一直减小,呈现出趋于集聚的态势。 上海市的主核心地位先减弱后又逐渐巩固,南京市逐渐确立了主核心的地位。 无锡市、苏州市的次核心地位逐渐建立。 总体上2000~2021 年长三角体育产业数量暴增,整体核密度分布数值连年增加,空间集聚地点和范围不断蔓延,“两主核四次核多带多点” 的核密度格局正在形成。

2)空间依赖性格局方面,长三角体育产业布局的局部的空间依赖性越来越强。 长三角地区的H-H 集聚地区数量增多且集中在长三角的东部地区,L-L 型数量减少且集中在长三角的西北部地区;L-H 型和H-L 型分布较少。

3)发展优化策略方面,通过统筹规划,精准施策,营造长三角体育产业协同一体化发展。 实事求是,因地制宜,塑造长三角体育产业品牌特色化发展举偏补弊,增补数量,建造长三角体育产业格局均衡化发展。 精益求精,注重质量,打造长三角体育产业卓越优质化发展日臻完善,优化分类,创造长三角体育产业多元持续化发展。

猜你喜欢

运动精品(2022年1期)2022-04-29

上海人大月刊(2022年4期)2022-04-14

——长三角油画作品选之四

大江南北(2022年1期)2022-01-19

冰雪运动(2021年1期)2021-07-28

大科技·百科新说(2021年1期)2021-03-29

动漫界·幼教365(中班)(2020年8期)2020-06-29

世界博览(2019年19期)2019-10-18

诗歌月刊(2019年7期)2019-08-29

上海企业(2019年12期)2019-01-17

运动(2016年7期)2016-12-01