新兴经济体经济政策不确定性对资本外流波动性的动态传递效应

2022-10-13 13:08:18原雪梅

当代经济科学 2022年5期

原雪梅,徐 岩,刘 坤

1.济南大学 金融研究院,山东 济南 250002 2.济南大学 商学院,山东 济南 250002

一、问题的提出

一般认为,发达经济体经济政策不确定性的溢出效应是导致全球资本流动及其波动性加大的重要因素之一。但是,随着新兴经济体在全球经济中地位的提升,新兴经济体自身的经济政策不确定性是否也会对其资本外流波动性产生传递效应?如果存在,那么在不同时期对不同分类账户的效应有无差异?影响机制如何?为探究以上问题,本文试图做出如下边际贡献:首先,将新兴经济体经济政策不确定性纳入资本流动驱动因素的分析框架,进一步充实资本流动的“推动—拉动”因素理论;其次,将新兴经济体置于母国而非东道国地位,充分考虑了源于新兴经济体的经济政策不确定性对其资本外流波动性的传递效应;再次,对新兴经济体资本外流波动性的刻画比采用规模指标能更准确监测资本流动的动态变化和风险程度;最后,同时检验并比较了样本国家经济政策不确定性通过实物期权效应机制、汇率机制和资产价格机制对各分类账户资本外流波动性的短期、中期和长期效应,有利于更精准追溯跨境资本流动风险脉络。

二、文献回顾

跨境资本流动的经典理论分别从利差、利率与汇率共同作用及风险资产分散化等多方面讨论了跨境资本流动的原因,比如利率平价理论、利率汇率联合决定理论及资产组合理论等,此后学者们将跨境资本流动的驱动因素归纳为全球推动因素(global push factors)与国内拉动因素(domestic pull factors)。前者为不受东道国影响和控制的国际外部因素,后者主要体现了发展中国家或新兴经济体东道国对国际资本的吸引力。部分研究发现,在跨境资本流入的驱动因素中,推动因素的作用力强于拉动因素,尤其是美国的低利率政策在解释发展中国家资本流入方面发挥了重要作用。如果同时关注推动因素与拉动因素,一个国家制度质量、金融体系规模、深度和脆弱性等因素将对资本流动产生重要影响:要么吸引国外资本流入发达金融市场,要么驱动资本流出欠发达金融市场。关于中国跨境资本流动尤其是短期资本流动驱动因素的研究多从人民币汇率维度展开,比如人民币汇率升值预期对资本流入的作用。但若人民币升值预期不够强,则不足以对短期资本的流入形成驱动力,且如果人民币币值持续居高,其边际升值的概率与风险溢价不匹配,反而造成资本外流。

以上研究多侧重于探讨跨境资本流动规模的决定因素,随着资本流动波幅的不断扩大,资本流动波动性问题开始受到更多关注。一个共同的发现是,新兴经济体的资本流动波动性比发达经济体大得多,且呈现明显的周期性。究其原因,除全球性因素外,一国私营部门信贷水平、宏观经济政策质量以及贸易和金融开放度等都会影响资本流动波动性。同时,机构质量、人均收入和金融发展等因素在一定程度上与资本流动波动性负相关。比如在中国,由于人民币汇率和利率形成机制尚未完全市场化,汇率中间价、利差及人民币汇率预期等的变动都可通过影响投资者对资本的预期收益作用于短期跨境资本流动的波动率。另外,信息不对称也会影响资本流动波动性,代理人私人信息异质性导致的投资组合跨国转移会作用于相对资产价格,进而改变预期回报,从而引起跨境资本流动的波动。

新冠肺炎疫情发生后,全球非常规货币政策和宏观审慎政策的广泛实施和屡屡调整都加剧或减缓了资本流动的波动,资本流动的波动性及其驱动因素已经和正在发生显著变化。其中,经济政策不确定性因素对跨境资本流动的影响逐渐增强。一般认为,基于资本保值增值和规避风险的需要,企业更倾向于在政治较为稳定、经济政策不确定性水平相对较低的国家或地区开展投资活动。对外投资规模往往与母国经济政策不确定性水平显著正相关,而与东道国经济政策不确定性水平负相关,这种因果关系在对外直接投资方面表现尤为突出。但是,东道国短期和长期经济政策不确定性对其吸引外商直接投资的作用并不一致,比如增加优惠政策对外商直接投资的长期影响为正向,但在政策调整的前两个月,外国资本往往保持观望状态。如果只考虑东道国经济政策不确定性,那么外商直接投资流入会减少;若同时考虑全球(外部)经济政策不确定性,结果却相反,即全球经济政策不确定性的增加会促进外商直接投资流入该国。在企业层面上,基于36个国家33 366家企业数据的研究发现,全球经济政策不确定性与全球不确定性对企业投资的影响不同,只有全球经济政策不确定性会抑制企业对外投资,而全球不确定性(非政策因素)反而会促进投资。

进一步的研究发现,全球经济政策不确定性对新兴经济体资本流动的影响具有非线性特征。当全球经济政策不确定性较低时,经济增长和经济政策不确定性是新兴经济体资本流动的主导因素;全球经济政策不确定性主要影响证券投资和其他投资,而对直接投资影响较小,这与Broto等关于全球环境对不同分类账户资本流动影响的研究结果基本一致,即全球环境对证券投资和其他投资的波动性影响较显著,而对直接投资波动性的作用不明显。但后者考虑的全球环境因素以全球GDP增长率、流动性和美国经济状况为主,并未充分涵盖经济政策因素。针对跨境银行资本流出现象的分析认为,一旦国内经济政策不确定性上升,跨境银行债权资产配置会从国内债权向跨境债权转移,也即国内经济政策不确定性升高时容易发生银行信贷迁移效应,银行将增加国际贷款。另外,一国的经济政策不确定性对其短期国际资本流动的影响也是不确定的,经济政策不确定性高企一方面会导致经济和金融市场价格波动,进而抑制短期资本流入,加大资本流出,另一方面也会激励风险偏好型企业增加研发投资,从而改善投资者对本币汇率的预期,吸引短期资本流入。

由此可见,影响跨境资本流动的因素依然比较复杂,随着疫情下经济政策不确定性的加剧,基于经济政策不确定性视角来解释跨境资本流动现象的研究日渐丰富和深入,对于如何降低经济政策不确定性以及跨境资本流动引致的系统性风险具有重要意义。但是,多数研究集中于发达经济体经济政策不确定性对以新兴经济体为代表的东道国资本流动尤其是资本流入规模的影响,而对日益加大的新兴经济体经济政策不确定性的溢出效应尚未足够重视,新兴经济体自身的经济政策不确定性对其跨境资本外流波动性的影响尚未充分讨论,对其影响机制及其效应的相对强弱亦鲜有比较。

三、理论机制分析

通过文献梳理可以发现,经济政策不确定性主要通过实物期权效应、汇率机制和资产价格机制等作用于跨境资本外流。

首先,经济政策不确定性使实物期权价值发生变化,影响跨境资本外流及其波动性。实物期权理论认为,企业在经营环境不确定性升高时将暂缓投资活动,等待更充分的信息披露后再决定是否投资。由于投资行为具有不可逆性,投资者选择投资时相当于执行了看涨期权,不确定性冲击会增加实物期权的价值,削弱投资者在当下进行投资的意愿。理性决策者往往会采取观望策略,全面考量固定资产投资的调整成本和等待价值,待经济环境不确定性下降,投资收益现金流符合预期时才进行投资,这便是“等待观望”效应。因此,实物期权理论可用来解释资本流出的波动性:当内外经济环境中的不确定性处于高位或突然增加时,投资者会选择暂停对外投资,这就减少了跨境资本流出;一旦经济形势明朗,如果国内形势不利或者国外形势有利,则资本会在短时间内大量流出,从而增加跨境资本外流的波动性。有学者考察了经济政策不确定性对于企业资本不可逆程度的异质性作用效果,验证了实物期权效应机制的存在:只要国内经济政策不确定性居高不下,则大多数类型的国内投资会减少,资本外流增加。

其次,经济政策不确定性经由汇率波动、汇率预期和预测误差等渠道,影响跨境资本外流及其波动性。一方面,经济政策不确定性升高通过汇率波动的加剧导致资本外流。针对新兴经济体的研究发现,汇率波动与新兴经济体跨境资本外流的波动性呈正相关关系;经济政策不确定性对各分位数的汇率波动也都有显著的正向影响;另一方面,经济政策不确定性增加会通过投资者对汇率的消极预期导致资本外流。这是因为投资者对汇率的消极预期使实际有效汇率下降,本币贬值预期导致国外资产相对价格上涨,从而促使投资者将部分资产囤积在国外,造成资本外流;企业也会减少在有汇率贬值风险国家的投资,非FDI资本(债务资本和银行资本)外流的波动性则更强,而最初的贬值往往会自我强化,导致更大的贬值,与资本外流之间形成恶性循环。新兴经济体在汇率市场化进程的各个阶段,汇率预期甚至比汇率波动对短期跨境资本流动的影响还要显著。另外,经济政策不确定性上升通过增大投资者的预测误差导致资本外流波动性加剧。相对于汇率预期,经济政策不确定性对预测误差的作用更显著。当政策不确定性加大时,预测误差和分歧使得汇率对宏观经济新闻的反应不足,提高了汇率波动性,资本外流波动也会随之加剧。

最后,经济政策不确定性通过影响资产价格波动和投资者对资产收益的预期影响跨境资本外流及其波动性。一方面,经济政策不确定性会通过影响企业利润率和风险资产比例,改变企业账面价值和股票价格,进而影响投资者的风险承担,这就使资本流动和本国资产价格波动高度相关;同时,经济政策不确定性上升增加了股票市场的实际波动率,且对实际波动率的冲击效应具有不对称性,对股市下行风险的影响比上行风险的更大。资产价格的波动还会经投资者风险偏好的差异影响跨境资本流动,回避型和中立型投资者会减少政策不确定性水平较高地区风险投资的头寸,将资金转至风险较低的地区,从而影响跨境资本外流及其波动性。另一方面,经济政策不确定性通过改变投资者对资产收益的预期来影响投资者行为。如果对资产收益的预期发生变化,那么投资者将在全球不同地区间重新分散配置不同类别的资产,达到全球资产组合再平衡,进而导致跨境资金流动及其波动,尤其当预期差异导致投资者意见产生分歧时,经济政策不确定性加剧股市波动的程度更甚。尽管部分研究也发现,经济政策不确定性也可能通过提高股权风险溢价,对资产预期收益产生积极影响,但总体来讲,经济政策不确定性导致投资者预期出现差异或产生意见分歧,都会显著加大跨境资本外流的波动性。

四、模型构建

(一)样本与变量选取

基于样本代表性和数据可得性,本文选取了6个主要新兴经济体2005年第1季度—2020年第4季度的数据,有关变量选取与数据来源说明如下。

1.样本国家

2.经济政策不确定性

采用Baker等开发的经济政策不确定性(economic policy uncertainty,EPU)指数来代表样本国家经济政策不确定性。以上所选样本国家是目前已发布的国别EPU指数中涉及的全部新兴经济体。另外,实证分析中的经济政策不确定性均指新兴经济体作为母国的经济政策不确定性,而非来自发达经济体的经济政策不确定性。

3.跨境资本外流

跨境资本外流包括国际直接投资、国际证券投资和其他投资三个分类账户资本外流。国际直接投资指一国企业或个人对另一国企业部门进行的投资;国际证券投资指通过在国际债券市场上购买外国政府、银行或工商企业发行的中长期债券,或在国际股票市场上购买外国公司股票而进行的对外投资;其他投资包括国际信贷和预付款,这是一个主要由跨境银行贷款组成的剩余项目,指一国政府、国际金融组织或国际银行对非居民进行的期限为一年以上的放款活动。数据来自国际货币基金组织的国际金融统计(IFS)数据库。

4.其他重要变量

在机制检验部分选取的变量包括:(1)资本可逆程度,代表实物期权效应强弱,以固定资产投资占总投资之比表示;(2)汇率,以特别提款权(SDR)汇率为代表;(3)股票价格指数,选取样本国家的股票价格指数即巴西圣保罗IBOVESPA指数、中国上证综指、印度孟买SENSEX 30指数、韩国KOSDAQ综指、墨西哥MXX指数和俄罗斯RTS等表示资产价格。

(二)ARIMA模型构建

关于资本流动波动性的测量,部分研究采用方差和变异系数、标准差、滚动标准差、移动平均标准差法等,但该类方法会过度平滑波动过程,且会产生内生性和序列相关性问题;Broto等在测度新兴经济体资本流动波动率时采用了GARCH(1,1)模型,但由于跨境资本流动缺乏高频数据,GARCH估计过程会由于数据低频产生收敛错误。为了克服以上方法的局限,本文借鉴Broto等提出的改进的波动性度量方法,即对每一个变量构建ARIMA模型,然后从残差中得到它们的波动性度量,以克服宏观经济变量频率低的问题。在ARIMA模型中包含阶自回归模型AR()与阶移动平均模型MA()。对原始序列应首先使用ARIMA模型进行平稳性检验,检验后序列若为平稳非白噪声序列,可建立ARMA自回归移动平均模型进行拟合,对于非平稳序列,若差分后为平稳序列可应用ARIMA模型进行分析。

建立ARIMA(,,)模型:

=Ø-1+Ø-2+…+Ø-++-1+-2+…+-

(1)

ARIMA(,,)包含了一个自回归过程AR()和一个移动平均过程MA(),其中为自回归项数,为移动平均项数,为使目标时间序列平稳所做的差分次数,若=0,ARIMA(,,)模型实际上就是ARMA(,)模型。Ø~Ø及~为模型的待估参数,为白噪声。

(三)TVP-VAR模型构建

时变参数向量自回归模型(TVP-VAR)是在结构VAR模型基础上放宽参数的常数约束条件形成的。其优点是模型系数能够伴随着冲击和传播机制的变动而变动,可以很好地捕捉模型滞后结构时变性和非线性特征,有效地从动态角度刻画变量之间的作用关系,因而使实证分析具有更好的解释力。

TVP-VAR模型的简化形式如下:

(2)

=-1+,=-1+,=-1+,且

五、实证分析

(一)资本外流波动性测度

构建ARIMA模型,对新兴经济体样本国家资本外流的各项指标进行建模。鉴于各变量均为时间序列,为避免伪回归,在模型估计前首先对各变量进行平稳性检验。若原序列非平稳,则对原序列进行一阶差分,使序列的一阶差分在1%水平下平稳,保证数据估计的有效性。根据其一阶差分后的自相关偏自相关图,尝试设定不同的模型进行拟合,并根据AIC准则和SC准则确定模型参数,进而得到模型回归结果,见表1。

表1 模型回归结果

设为中国国际直接投资一阶差分序列,根据回归结果,可以得出模型表达式为

=0028 8-0829 1-1-0510 2-2+

(3)

(二)母国经济政策不确定性对资本外流波动性的动态传递效应分析

1.模型估计

2.脉冲响应分析

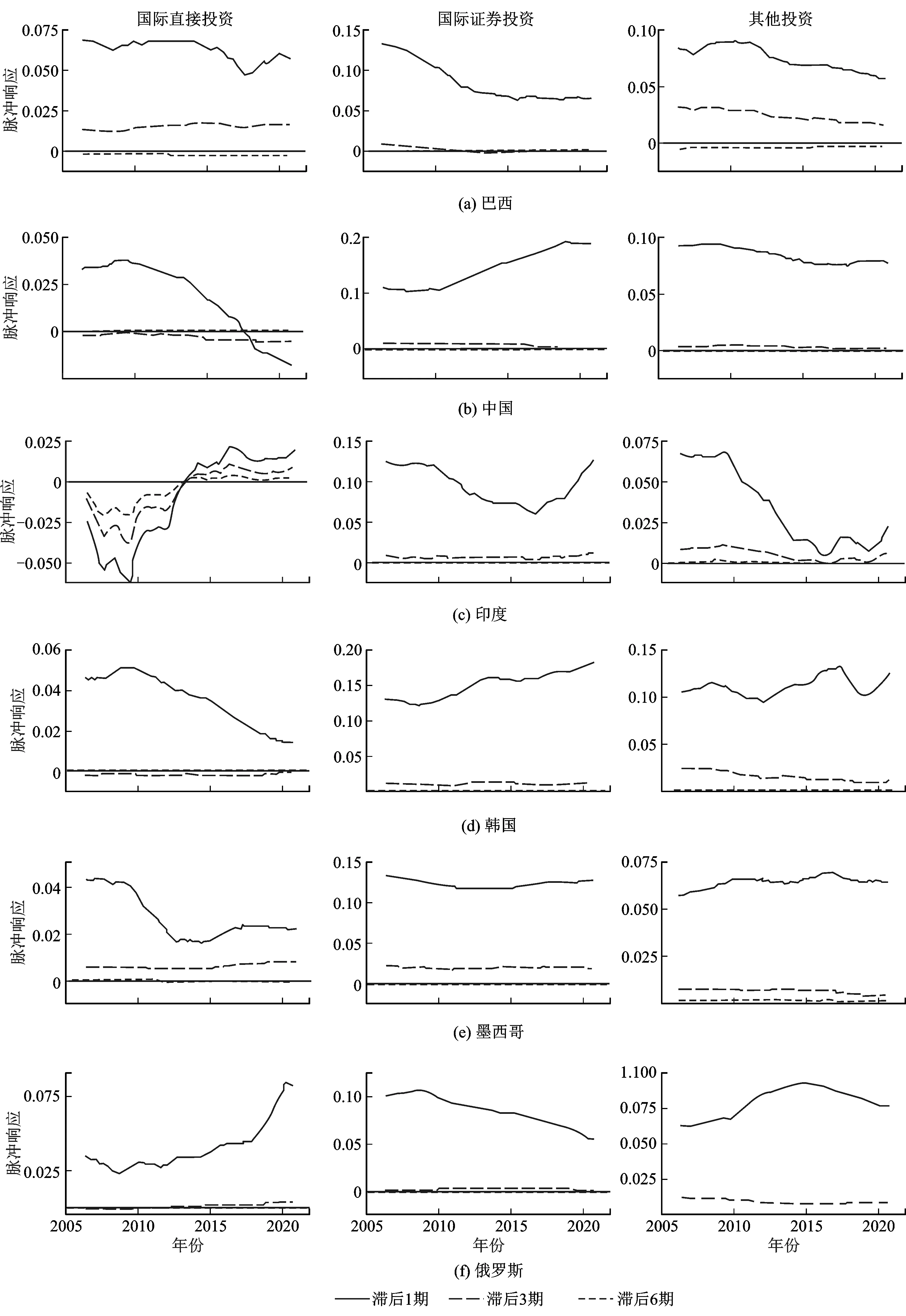

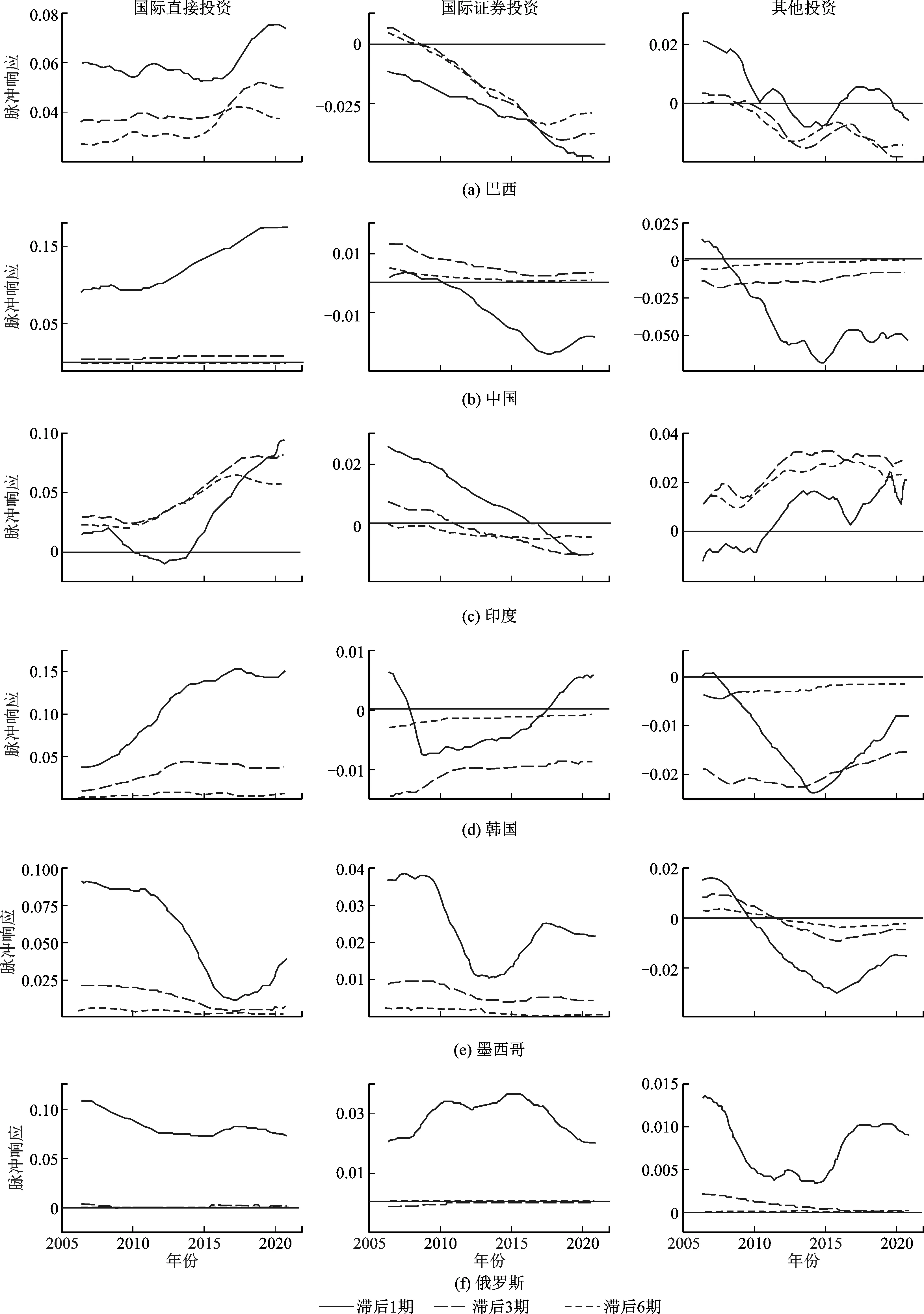

(1)资本外流波动性对经济政策不确定性的动态脉冲响应分析。图2展示了滞后1期、3期和6期的资本外流波动性对经济政策不确定性的动态脉冲响应,分别代表短期、中期和长期效应。经济政策不确定性对国际直接投资、国际证券投资和其他投资波动的传递效应具有明显的时变性特征。

首先,资本外流波动性对经济政策不确定性的短期脉冲响应基本方向为正,但不同账户资本外流波动性对经济政策不确定性的敏感性存在差异。给经济政策不确定性一个随机冲击,国际证券投资外流波动平均约上升11.7%,其他投资外流波动平均约上升7%,国际直接投资外流波动平均约上升3.2%,表明经济政策不确定性对国际证券投资外流波动的正向冲击>对其他投资外流波动的正向冲击>对国际直接投资外流波动的正向冲击。具体而言,一方面,证券投资和以国际信贷为主的其他投资对经济政策不确定性非常敏感。鉴于这两个分类账户资本流动性较大,证券投资尤其是短期资本又具有投机性,因此,当国内经济政策不确定性升高时,投资者预期发生变化,资本可以迅速地在国际间流转,证券投资者将股票和债券等资产向国外转移;同样,跨境银行也会降低风险承担水平,收缩向国内经济主体提供的信贷,在债权资产配置中增加跨境债权比重。由于国际贷款者的主体多为政府、国际金融组织和国际银行等,抵御风险和不确定性的能力较强,所以经济政策不确定性对国际信贷等其他投资外流波动的影响弱于证券投资。另一方面,直接投资外流波动较为平缓。在国外建立所有权地位的复杂性使得直接投资者在制定投资决策时更加慎重,企业不仅要考虑兼并收购、企业估值等内部因素,还要考虑自然资源禀赋、市场规模、技术水平以及经济政策等外部因素,因此难以在短期内进入或退出投资,这就减弱了经济政策不确定性对直接投资外流波动的正向影响。此外,投资者进行直接投资和证券投资决策时,会从资产组合角度综合比较两类投资的收益和风险,感知到经济政策不确定性升高的企业可能会减少实业投资并增加金融资产配置,这又会进一步降低经济政策不确定性对直接投资外流波动的正向影响。

图1 新兴经济体资本外流波动性测度结果

其次,跨境资本外流波动性受经济政策不确定性短期冲击的脉冲响应较大,随滞后期的递增而逐渐减弱。如图2所示,滞后3期时,脉冲响应程度的绝对值平均约为0.7%;滞后6期时,传递效应基本消除。这是因为经济政策不确定性冲击在长期中易被熨平或发生逆转,难以持续,使得其对资本外流波动性的总体传递效应减弱。

图2 基于TVP-VAR模型的等间隔脉冲响应结果

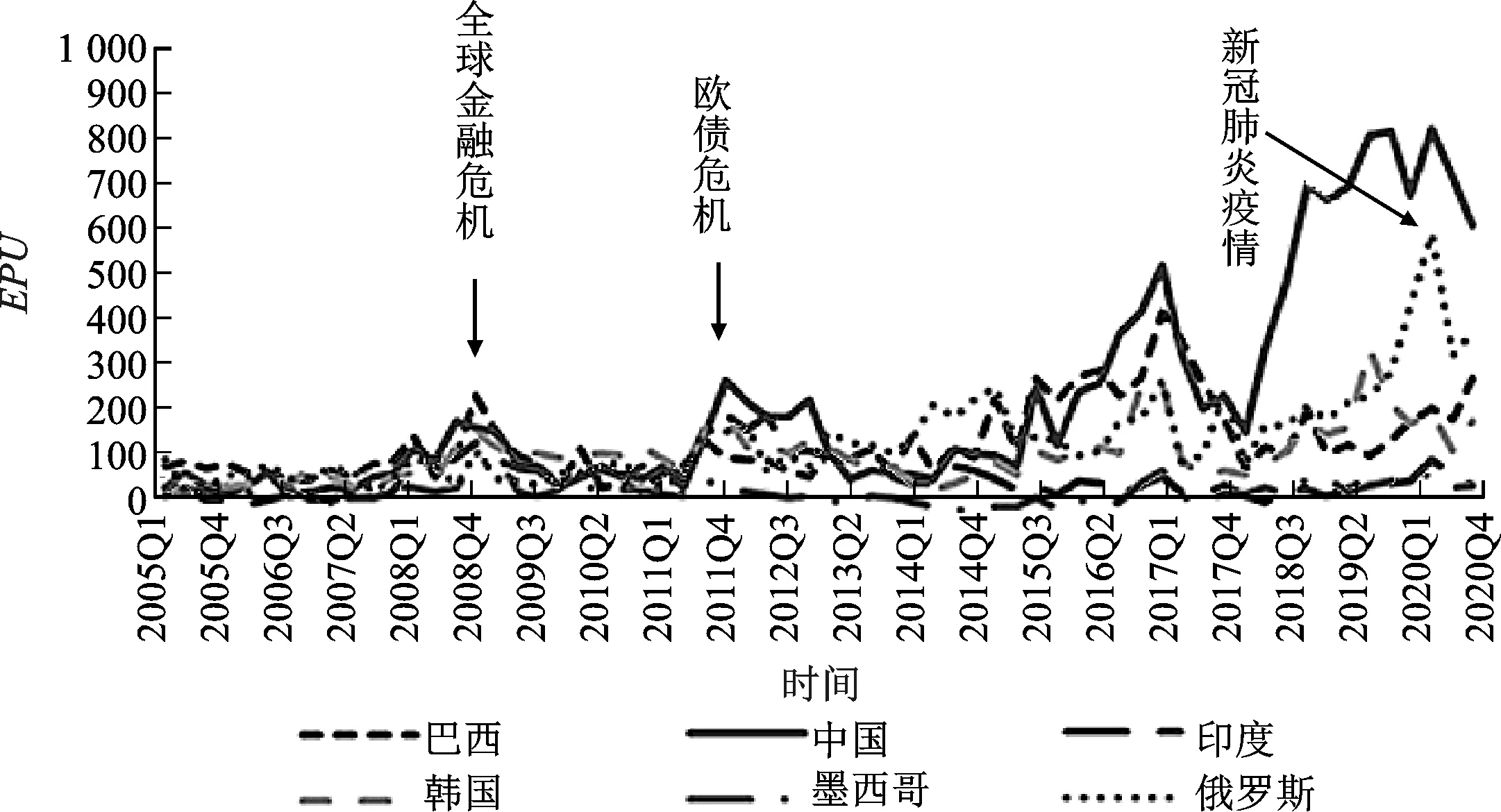

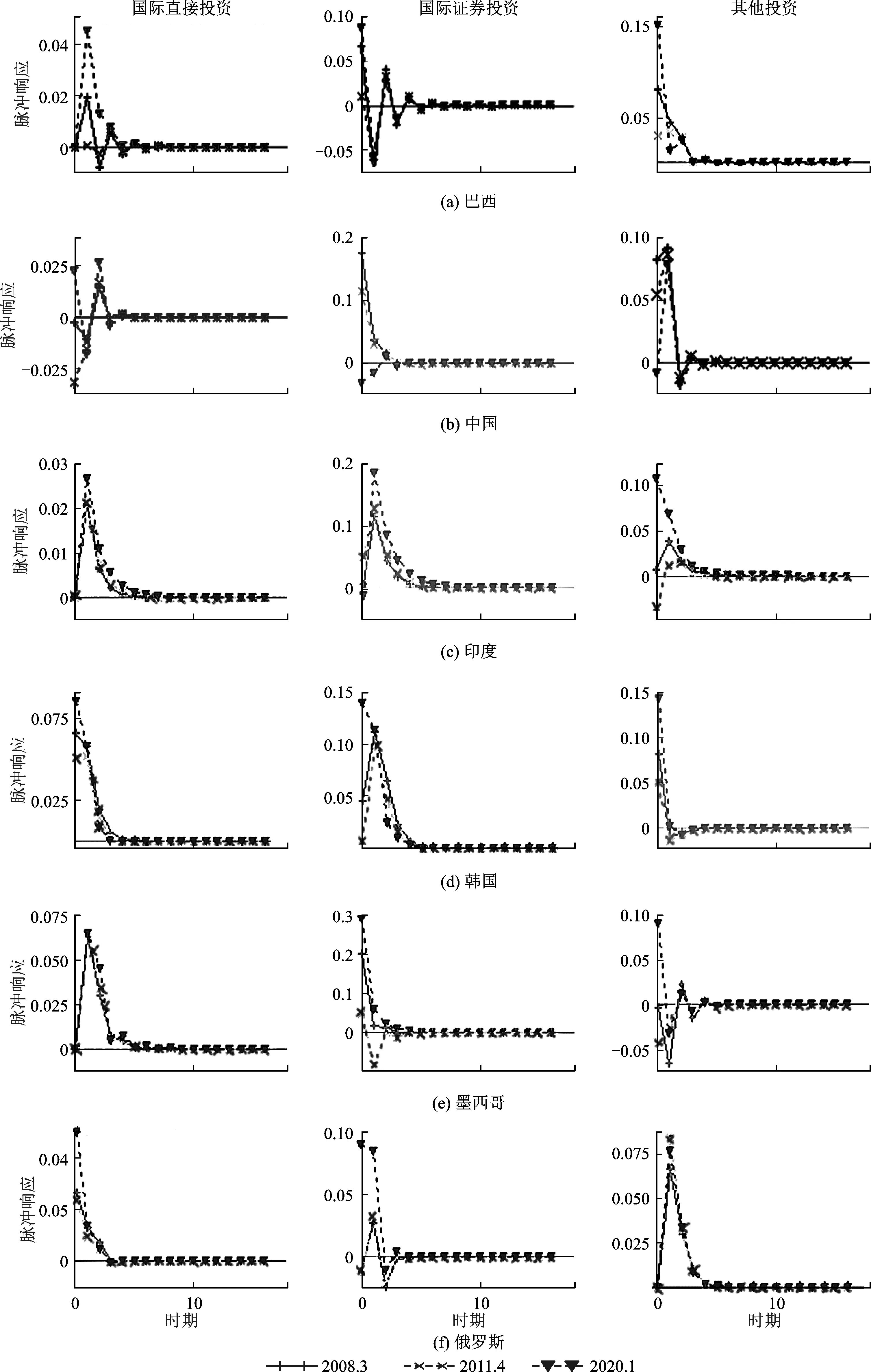

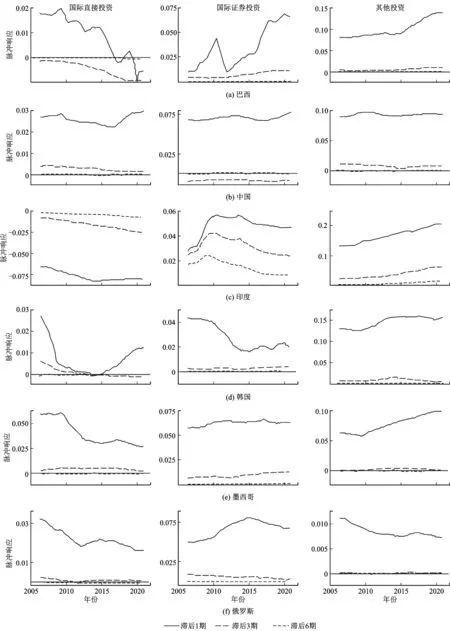

(2)资本外流波动性对经济政策不确定性的时点脉冲响应分析。根据图3展示的样本期内新兴经济体经济政策不确定性的特点,分别以2008年第3季度、2011年第3季度和2020年第1季度3个时点为代表,对比分析金融危机时期、欧债危机时期和新冠肺炎疫情时期资本外流波动性对经济政策不确定性的脉冲响应差异。

图3 新兴经济体经济政策不确定性指数注:根据www.policyuncertainty.com数据整理。

如图4所示,不同时点资本外流波动性对经济政策不确定性的脉冲响应基本为正向,说明新兴经济体国内经济政策不确定性会导致资本外流波动性加剧,这与上文的等间隔脉冲响应结果一致。其中,新冠肺炎疫情时期新兴经济体经济政策不确定性对资本外流波动性的传递效应最强,金融危机时期次之,欧债危机时期相对较弱。同样,经济政策不确定性对不同账户资本外流波动的影响亦有显著差异,对证券投资和其他投资外流波动性的影响大于直接投资。

(三)经济政策不确定性对资本外流波动性的影响机制检验

1.实物期权效应机制

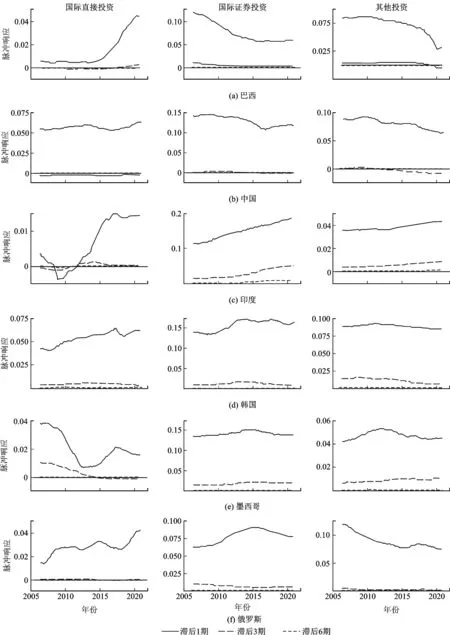

根据实物期权理论,如果不能确定行业的未来状态,那么投资者制定投资决策时理应考虑沉没成本。资产可逆性程度代表了固定资产投资未来无法完全变现所面临的沉没成本大小,通常以固定资产投资占总投资的比重来衡量。固定资产比率高意味着更大的沉没成本,从而导致更高的投资不可逆性,因而实物期权效应的增强会使企业难以做出撤资决策。

由于资产可逆性与固定资产投资密切相关,所以,相对于证券投资和其他投资,检验资产可逆性与直接投资外流波动性的关系更有代表性。如图5所示,实物期权效应的强弱与证券投资和其他投资外流波动之间无明显关联,但与直接投资外流波动性之间存在显著正相关,实物期权效应越强,直接投资外流波动性越大,且短期效应大于中期和长期效应。经济政策不确定性的加剧有力助推了跨国企业对外直接投资的波动,该结果也验证了实物期权理论的基本观点。

2.汇率机制

汇率机制包括汇率波动、汇率预期和预测误差等。鉴于三者联系紧密,汇率预期和预测误差均可以表现为汇率的波动,且目前准确衡量投资者心理预期较为困难,因此,现有研究大多通过汇率波动来反映心理预期情况,同理,汇率预测误差在一定程度上体现了汇率预期的准确性,所以采用汇率波动率这一典型指标来探讨汇率机制。

图4 基于TVP-VAR模型的时点脉冲响应结果

3.资产价格机制

资产价格机制包括资产价格波动以及对资产价格的预期等。与汇率机制同理,投资者对资产价格的心理预期在很大程度上可通过资产价格波动情况来反映,所以借助资产价格波动率来检验资产价格机制。

图5 基于TVP-VAR模型的实物期权效应机制脉冲响应结果

图6 基于TVP-VAR模型的汇率机制脉冲响应结果

其次,验证资产价格波动性对国际直接投资、国际证券投资和其他投资外流波动性的动态传递效应。如图7所示,各国股票价格指数波动对资本外流波动性的作用效果同样具有较高的一致性。从期限看,短期内股票价格波动对国际直接投资外流波动的作用效果微弱,对其他投资(国际信贷)外流波动的作用效果较直接投资有所加强,而对国际证券投资外流波动的效果较为显著;中长期资本外流波动性受股票价格波动的影响微弱,结果符合预期;从分类账户看,股票价格波动的正向冲击在短期内引发证券资本外流的剧烈波动,这源于股票市场套价动机,而国际信贷外流更易受到利率、汇率波动的冲击,即存在套利和套汇双重动机,对股价波动的反馈则相对不明显。

图7 基于TVP-VAR模型的资产价格机制脉冲响应结果

比较以上三种机制的检验效果可见:经济政策不确定性经由资产价格机制对资本外流波动性的传递效应>汇率机制>实物期权效应机制。给经济政策不确定性一个随机冲击,资产价格机制效果平均约为7%,汇率机制效果平均约为6%,实物期权效应机制平均约为2.5%。这一方面与股票市场的收益率难以预测且波动性较大有关,另一方面也与新兴经济体扩大金融开放有关,因为金融开放能够促进跨境资本尤其是证券投资的流动,同时也具有引发跨境资本流动失衡和波动性增加的风险。

六、结论与启示

本文立足于近年来全球经济政策不确定性增大、新兴经济体资本外流频繁波动的事实,基于资本流动波动性视角,探讨了主要新兴经济体母国的经济政策不确定性与其资本外流波动性的关系。研究认为,新兴经济体母国的经济政策不确定性对其资本外流波动性具有显著的动态传递效应。具体而言,从时间来看,短期效应更为显著,且经济政策不确定性更高的新冠肺炎疫情时期,新兴经济体经济政策不确定性对资本外流波动性的传递效应最大,全球金融危机时期次之,欧债危机时期相对较弱;从分类账户看,对证券投资和其他投资外流波动性的传递效应更强;从机制检验和比较看,对经济政策变动敏感度更大的资产价格机制效应依次大于汇率和实物期权机制效应。

当前,在各国经济复苏分化、地缘政治冲突等复杂态势下,国别之间、新兴与发达经济体之间的经济与金融周期出现多方错位,经济政策更加不确定,新兴经济体亦再现资本大量流出。因此,防范跨境资本外流波动过大带来的系统性风险,依然是新兴经济体面临的重要挑战。首先,在应对发达经济体经济政策不确定性溢出效应的同时,新兴经济体也要构建和发布体现本国特色的EPU指数。换言之,要兼顾内外经济政策不确定性对跨境资本流动的双重效应。一方面,维持本国主要经济政策在较长时期的稳定性,建立政策变动早期预警机制,尤其是在受到重大冲击时要为市场各方提供合理稳定的政策预期,以避免出现资产价格和汇率超调导致的短期资本流出过度波动;另一方面,要及时对滞后的政策进行纠偏和创新。其次,改进资本流动波动性的测度方法。提高跨境资本流动统计数据的频率,将资本流动波动率中体现短期资本流动高频波动的部分与体现宏观基本面状况的长期资本流动低频波动部分进行区别统计和差异化监控,以实时掌握总资本流动、不同分类账户、不同期限、不同方向的资本流动波动情况。最后,继续加强跨境资本流动的逆周期和跨周期市场化调节。将更多富有弹性的资本管制措施纳入工具箱,着重关注资产价格与汇率大幅升降引致的证券投资和其他投资流动的波动幅度和频率变化,在资本管制和福利损失之间求得均衡解。

猜你喜欢

法律方法(2022年2期)2022-10-20 06:41:56

汽车实用技术(2022年10期)2022-06-09 11:33:32

活力(2019年17期)2019-11-26 00:42:20

中国外汇(2019年7期)2019-07-13 05:45:04

中央民族大学学报(自然科学版)(2017年1期)2017-06-11 07:13:38

中国管理信息化(2016年21期)2016-12-27 14:33:56

系统工程与电子技术(2016年4期)2016-08-24 07:46:22

商场现代化(2016年3期)2016-04-08 22:46:48

广西警察学院学报(2016年5期)2016-02-27 12:17:12

四川大学学报(哲学社会科学版)(2014年5期)2014-02-28 13:57:15