2021 年我国驴业发展概况、现实困境与突围之路

2022-10-12 13:18:12裘露寒鹿傲飞刘强德王春洪王玉斌

中国畜牧杂志 2022年10期

裘露寒,鹿傲飞,刘强德,王春洪,王玉斌*

(1.中国农业大学经济管理学院,北京 100083;2.中国畜牧业协会,北京 100044)

近年来,我国畜牧产业发展遭遇极大挑战,大宗畜产品高速发展的动力略显不足。究其原因,一方面,国外进口增加加剧了我国牛羊肉生产加工经营企业的竞争压力;另一方面,治污成本陡增、非洲猪瘟疫情频发等客观因素制约生猪产业发展,并迅速传导到牛羊禽等产业。相比而言,驴作为特色畜种,由于其对精饲料的要求较低、能够大量利用农业资源、抗病性强且具有疫病少发等独特优势迎合了当前绿色生态发展的契机,具有很好的发展潜力。但需注意的是,虽然驴皮、驴肉等产品市场发展潜力巨大,但是我国驴业尚处转型发展初期,仍存在诸多问题亟需解决。本文通过实地调研与统计分析,在把握当前我国驴业发展状况的基础上,深入挖掘驴业面临的突出问题及其原因,并提出针对性的政策建议,以期助力我国驴业发展实现突围。

1 我国驴业发展基本状况

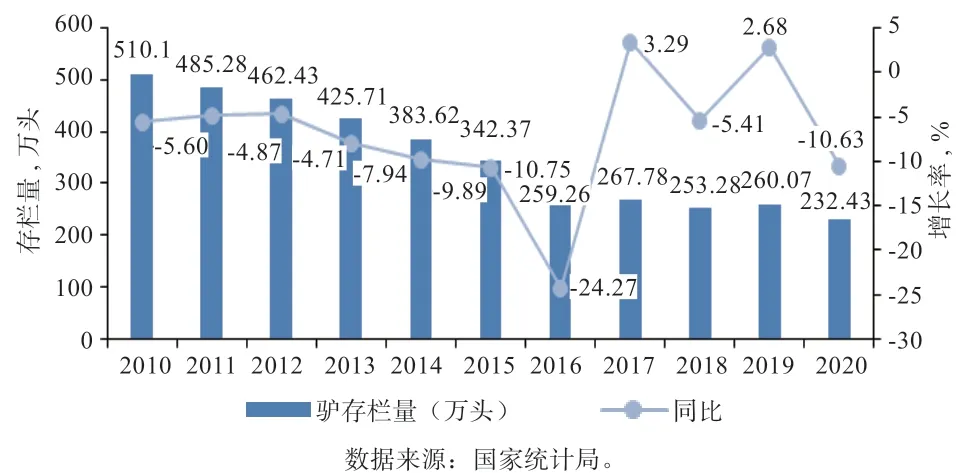

1.1 存栏量变化分析 传统上,我国毛驴主要以役用为主,在农业生产中曾长期占据重要地位。近年来,随着农业机械化程度不断提高,毛驴原本的役用价值几乎不复存在,在肉用、药(皮)用、乳用、保健等生产性能潜力尚未有效开发以及产业政策长期缺位的情况下,驴业转型发展动力不足,驴存栏量快速下降。据国家统计局数据,我国驴存栏量从2010 年的510.1 万头下降至2020 年的232.43 万头,总体来看呈快速下降态势,尤其2016 年降幅更是高达24.27%(图1)。

图1 2010—2020 年我国驴期末存栏量变化情况

1.2 价格变动分析 伴随我国经济社会发展、人民生活水平提高与健康保健意识的增强,消费者不再满足于猪、牛、羊、鸡等大宗肉类产品,开始逐步向多元化、营养化转变。驴肉作为典型“三高三低”食品,营养保健功效日益受到青睐,驴肉消费热潮逐渐兴起。在此期间,活驴、驴肉以及驴皮、驴奶等特色产品的价格走势各有特点。

1.2.1 活驴价格 2012—2017 年间,活驴价格稳步增长,从13.6 元/kg 上涨至40 元/kg,年均涨幅高达38.9%。虽然在2017 年以后受政府政策、相关产业发展等的影响,活驴价格有所下滑,但由于2018 年非洲猪瘟疫情爆发,畜禽产品价格普遍上涨,活驴价格也逐步回暖;2020—2021 年间,新冠疫情导致活驴出栏量大幅下降,市场活驴需求远高于供给,活驴价格一举达到46 元/kg(图2)。

图2 2012—2021 年活驴批发价格

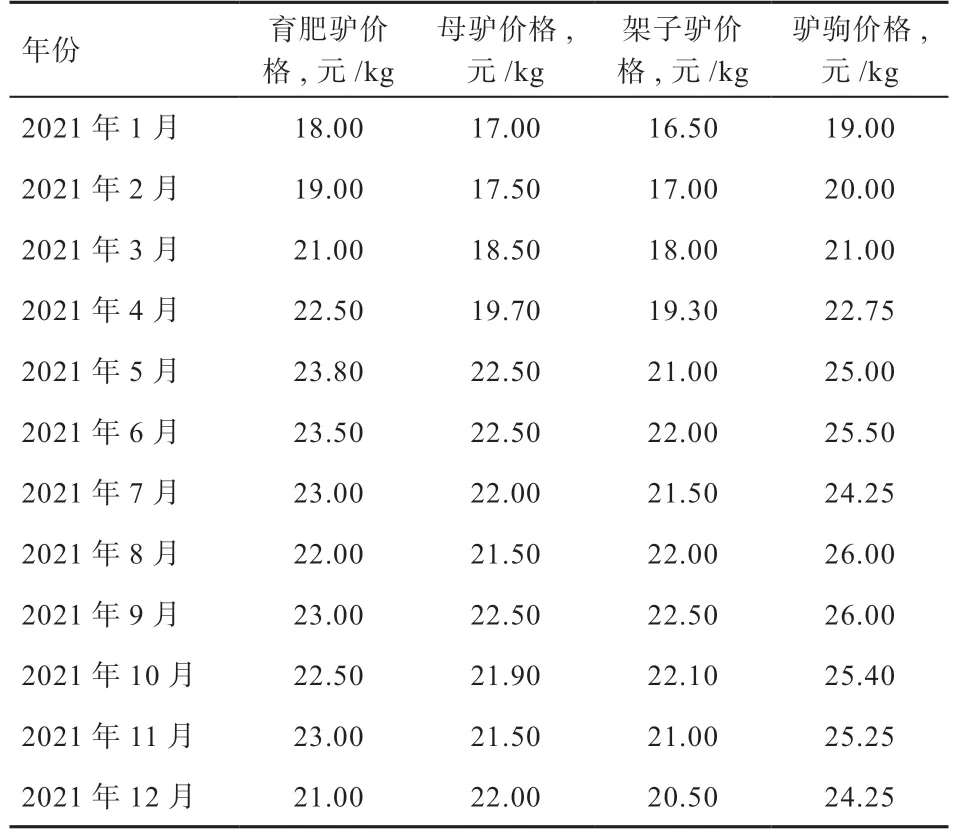

2021 年育肥驴、母驴、架子驴、驴驹价格均呈波动中上涨的趋势,年底价格均不同程度地高于年初价格,其中母驴价格涨幅最大,为29.41%,育肥驴价格涨幅最低,也达到了16.67%。驴价整体上涨的背后,反映出市场活驴及其相关产品存在明显供不应求的状况,可以预见,驴业在未来相当长时间内仍将保持较好发展势头。

表1 2021 年活驴价格表

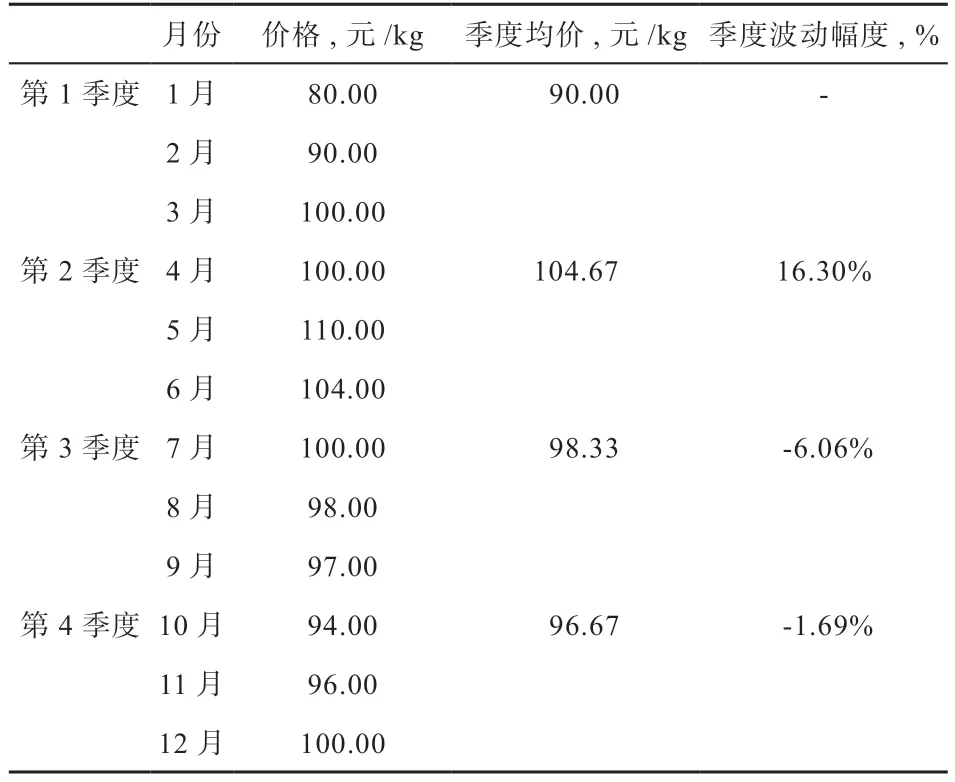

1.2.2 驴肉价格 近10 年间,我国驴肉消费市场批发价格总体呈现稳定上涨态势,由2012 年的36 元/kg 上升到2021 年的100 元/kg(图3),涨幅高达170%。虽然2021 年驴肉季度价格经历了较大波动(表2),尤其是2 季度驴肉价格突破100 元/kg 大关之后,3、4 季度价格出现了小幅下滑,但价格总体仍处于高位运行,且有望继续走高。

表2 2021 年市场驴肉批发价格

图3 2012—2021 年市场驴肉批发价格

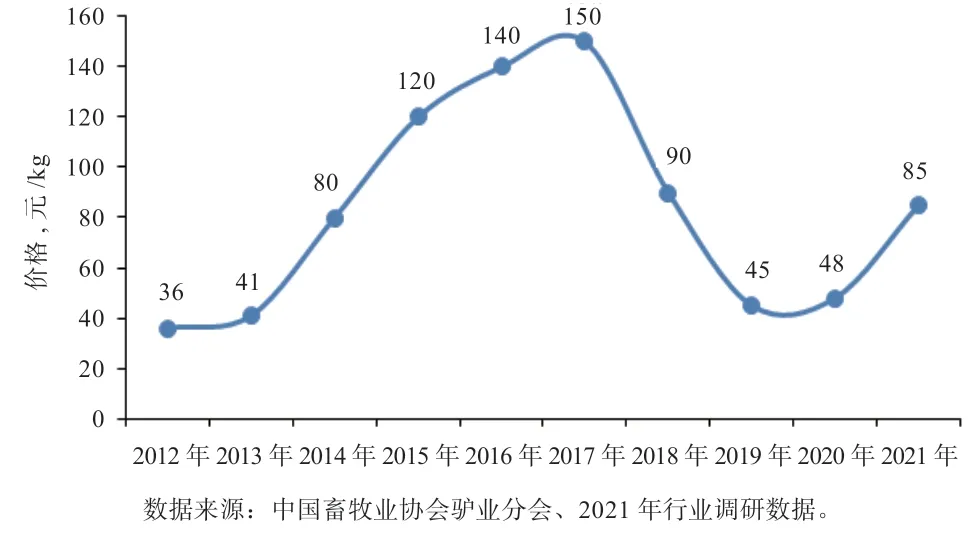

1.2.3 特色驴产品价格 近年来,养生保健日益受到重视,阿胶需求随之大幅增长,而作为阿胶重要原料来源的驴皮,其市场走势自然不容忽视。不同于活驴价格与驴肉价格基本保持长期稳定增长的态势,近10 年来的驴皮价格可谓经历了“过山车”式的巨大波动。2012—2017年间,驴皮价格随着阿胶价格一路攀升,从36 元/kg暴涨至150 元/kg,其中,2013—2014 年间涨幅更是高达惊人的50%(图4)。这一时期,阿胶带动驴皮价格快速上涨,驴皮供需缺口极大,毛驴屠宰量激增,极大地危及到基础母驴乃至孕驴的存栏量。为稳定驴皮价格,控制原材料成本,2017 年制胶企业加大了驴皮进口,同期超低价走私驴皮活动猖獗,严重打压国内驴皮市场价格,2018—2019 年间驴皮价格出现“断崖式”下跌,多地驴皮收购价格一度较长时间跌破60 元/kg。经历2 年低位徘徊之后,2020 年驴皮价格开始回暖,至2021 年末价格恢复至85 元/kg。

图4 2012—2021 年驴皮价格变化

此外,随着国民饮食结构的演变升级,人们对于奶产品的功能性有了更高要求,驴奶以其稀缺性和功能性等优势成为受到消费者追捧的特色奶品。中国畜牧业协会调查显示,2020 年鲜驴奶价格为60~120 元/kg,冻干驴奶粉则高达4 000 多元/kg。总体来说,驴肉以及驴皮制品、驴奶等特色产品展现出巨大的消费增长潜力,将继续强力推动驴业发展。

1.3 区域布局分析 近几年,我国驴业逐渐呈现区域化、集中化养殖等趋势,华北、东北以及西北地区成为我国养驴的主要优势区。国家统计局数据显示,2020 年我国驴存栏总量为232.43 万头,其中内蒙古、辽宁、甘肃、新疆4 省区存栏总量156.7 万头,占全国总量的67.42%(图5)。调研发现,该4 省区驴业快速发展,一方面得益于当地优越的地理环境与丰富的饲草料资源,另一方面与当地政府推出的依靠发展驴业带动脱贫致富的政策密不可分。

图5 2020 年末各省区驴存栏量

1.4 养殖模式分析 目前常见毛驴养殖模式仍然主要是公司规模化养殖和家庭散养2 种模式。规模化养殖的公司需要具备一定的经济实力,通过聘用专业人员并引进先进技术和加强下游产品开发,实现养殖环节以及后续系列产品开发的规范化管理。但由于养殖规模越大投资需求就越大、且管理成本与监督成本较高,公司规模化养殖模式占比并不高。目前我国毛驴养殖仍以家庭散养模式基础上的多种联合与合作为主,具体又可以大致划分为“政府+农户”、“合作社+农户”和专业户养殖3 种模式。

1.4.1 “政府+农户”模式 近年来,毛驴养殖及其系列产品开发收益总体看高,驴业发展持续走热,有些地区将毛驴养殖和精准扶贫结合起来,推出带动当地农户脱贫增收的系列扶持措施,驴业发展空间逐渐扩大,产业链条日臻完善,逐步成为一个具有独特优势的畜牧产业。内蒙古奈曼旗扣河子作为最早实施毛驴精准扶贫项目的地区之一,通过政府贴息贷款、拨付扶贫款项等方式解决养殖户资金不足的问题,养驴户所依赖的饲料主要来源于农户家庭自产玉米、玉米秸秆以及花生秧,充分利用了家庭零散劳动时间,在政府推动下不断促进毛驴养殖业发展。但是,毛驴是活体动物,购买、饲养各个环节都要求农户掌握必要的技术知识,对于养殖经验较为缺乏的农户,迫切需要政府提供相应的系列配套服务。

1.4.2 “合作社+农户”模式 这种模式下,养驴合作社成为连接农户和上下游企业的重要纽带,毛驴养殖销售等渠道建设较为完善,产业链各环节协调运行的机制比较成熟。养殖户普遍选择自建养殖场所进行自繁自育,养殖规模多集中在5~10 头之间,疫病防治、杂交配种等技术环节由合作社统一提供专业化服务。在配种方面,合作社往往还开展当地特色驴与优质品种驴的杂交改良探索与推广。该模式养殖的驴体况较好、个头较大、皮层较厚、肉质较好,更加贴合市场需求,通常在市场价上会以更高的价格进行售卖。

1.4.3 养殖专业户 养殖专业户的收益主要来自于驴驹繁育和育肥驴出售,也有从事专业育肥或拓展餐饮业务的。这种模式下养殖户饲养数量较多,养殖规模多集中在20~100 头之间,除家庭劳动力适当参与养殖外,日常管理工作通常会依赖于聘用的1~2 人全程负责。该模式下,驴驹主要来源于自繁自育或从牲畜市场上购进。该模式下,由于饲养量较多,养殖户饲草料往往不能自给自足,需外购大量饲草料予以补充,其日常疫病防治主要依赖养殖技术人员的经验积累,突发严重病情则求助于基层防控部门或科研院所。

无论何种模式,充分发挥家庭养殖的优势对于促进驴业长远健康发展和农民持续增收具有重要意义。这是因为:①饲料成本方面,饲草料主要由自家产出,利用更加充分有效,且成本较低;而公司规模化养殖的饲草料及其原料几乎全靠外购,相对成本要高得多。②劳动力方面,家庭养殖能够充分发挥家庭非主要劳动力的价值和充分利用主要劳动力的闲散时间,人力成本低;公司规模化养殖需要分岗位细化聘用专人、多人,人工成本高。③管理成本方面,由于繁殖周期长,需要饲养者既具备必要的专业知识又能积极主动做到无微不至,尤其产驹期间的全程专业化照料能够有效降低难产发生率及其死亡率,家庭养殖优势明显。④产业发展方面,公司规模化养殖更加强调和关注企业盈利及其各环节效益的最大化,其趋利化经营决策行为可能对行业健康发展造成不利影响甚或较大冲击,而家庭养殖的毛驴更像是一种家庭资产,生产决策方式明显不同,往往更加有利于产业的稳定发展。

2 我国驴产业发展面临的现实困境

2.1 存栏数量急剧下降,优势品种退化严重

2.1.1 存栏量锐减 随着农业机械化的快速发展对传统农耕和运输工具的有效取代,驴的传统役用功能逐步退化,商业功能日益凸显,驴肉等系列产品的需求量大增,驴屠宰需求维持高位,并且由于生产经营主体的趋利行为或避免损失的决策选择,市场上盲目宰驴、甚至屠宰青年母驴和孕驴的现象时常发生,驴存栏量骤减,严重威胁其扩群复群。国家统计局数据显示,1990 年我国驴存栏量1 100 多万头,2021 年驴存栏量快速下降到200 多万头,31 年间减少了近900 万头,驴存栏量的急剧减少成为该产业长远健康发展的严重掣肘。

2.1.2 优良品种退化严重 据统计,我国现有的20 多个驴种中,关中驴、德州驴、广灵驴等属大型优良驴品种,还有不少优良中、小型驴品种。但长期以来,由于驴业是小众产业,国家重视明显不足、支持明显不够,驴良种繁育工作起步晚、投入小,产业发展中普遍存在盲目引种杂交导致优良驴种混杂、特色纯种优势快速流失等现象,并且混群杂乱、繁殖力降低,驴作为我国唯一具有特色优势和独具产业竞争力的大型畜种,其种质资源保护与高质量发展亟需重视和加强。

2.2 养殖收益见效慢,科研支撑不足

2.2.1 毛驴养殖周期长,资金投入需求大 相比其他畜牧产业,驴养殖和繁殖周期长,且前期投入大、收益慢。养殖户前期成本投入集中在驴舍搭建以及驴驹和饲草料的购买,购买1 头成年母驴需要10 000 元左右;1头200 kg 左右的驴驹约花费4 000~5 000 元;建设一个5 000 m的养殖场,约要资金100 万元。相对“昂贵”的初始投资要求直接影响到养殖户的养殖意愿和养殖规模。此外,毛驴养殖保险极为缺乏,使得毛驴养殖经营过程中的风险性和不确定性增大,养殖户面临“养得起,死不起”的困境,严重影响养驴户信心。

2.2.2 科研支撑力度低,技术人才匮乏 养驴模式的演变,导致群发疾病风险增大、繁殖性能下降、饲喂管理技术要求提高等问题。相较于其他畜禽品种的规模化水平,规模化养驴仍处于起步阶段,科技水平整体不高,配套饲养管理技术尚不完善,养殖效益较低,同时,由于驴业扶持政策不完善,加上毛驴在良种、授精、繁殖、发育、屠宰、加工、销售等环节所投入的技术研发费用不够,远远不能满足驴业健康发展实际需求。近年调研发现,农业高校和科研院所专门进行驴业研究的极少,技术创新远远滞后于产业发展;在营养管理方面,很多养驴主体缺乏专业养殖、繁育知识和专用设备,不能满足驴日常生长发育的营养需求。

2.3 地域分布不均,产业链条不完善

2.3.1 供销不匹配,产业规模扩大受阻 我国驴主要养殖区多分布在西部、东北等地区,多数位于丘陵山区和少数民族聚居地区,但是消费区主要集中于东部地区和南方经济较发达省份,导致总体呈现“西驴东运、北驴南运”的特点。地域分布不均导致驴肉生产与消费呈现出极大不对称性,增加了毛驴及其产品在运销方面的成本和风险。

2.3.2 产业链条有待完善,产业发展持续性差 通常,生产经营主体主要通过售卖驴肉、驴皮或者整头驴来获取利润,还有部分主体通过开发驴奶及其制品、发展后端餐饮等业态延长产业链条。但是,由于驴产业链条整体还很不完善,市场波动往往较大,某一环节的变故往往对整个驴业造成较大冲击。在屠宰方面,屠宰点分散、监管难度大,缺少统一屠宰标准和行业规范,屠宰随意性大,缺乏品质提升基础。在加工环节,突出以阿胶加工销售为主,其他相关产品开发尚不成熟,消费市场上品牌产品知名度低。对于收购环节,养殖户和龙头企业等的联系不紧密,不同市场主体的地位不对等,相关各方利益分配关系不匹配。

3 我国驴业发展突围之策

3.1 强化基础母驴保护,完善良繁体系 一是保证能繁母驴存栏量。重视行政手段和市场手段相结合,保持基础母驴存栏量不减,争取实现稳定增长;参照生猪、肉牛、奶牛等补贴政策措施,出台母驴养殖补贴政策,将母驴养殖补贴措施落实至养殖户,使基础母驴、能繁母驴尤其孕驴得到有效保护;从源头上保障产业健康发展,强化基础母驴身份登记制度,杜绝能繁母驴、备孕母驴乱宰滥杀。二是加快良繁体系建设。建设驴种质资源基因库,做好驴品种资源收集、遴选、提纯、复壮等工作,政府、科研单位和行业相关单位加强联合,推进驴遗传资源保护和开发利用,重视和加强地方特色专门用途驴品种选育,建设现代驴产业技术体系。

3.2 推动模式创新,加大政策扶持 一是加强专业合作社、龙头企业等新型经营主体培育,鼓励“合作社+农户”“企业+银行+保险+农户”“党支部+高校+公司+合作社+农户”“电商+金融+农户”等新型组织模式探索发展,整合产业上游、中游、下游资源,改变原有供应、生产、加工、流通方式,推进毛驴交易、毛驴管理、技术交流等的数字化。二是加强政策扶持,在财政补贴方面,要转变传统补贴思路,面对当前我国母驴存栏量骤减问题,采取逐年发放能繁母驴补贴的方式鼓励母驴养殖;为解决养驴户前期投入大、风险高的问题,加大圈舍建设、购驴等补助,政府设立专项基金、撬动社会资金、多主体参与发展和完善驴业保险;严格资金监管,避免恶意套取,杜绝“政策驴”流失。

3.3 完善产业链条,打造优势品牌 一是对于驴资源充裕的地区,政府积极引进和大力培育相关龙头企业,开发精深加工产品,结合地方特色和优势,深入挖掘驴产品的附加价值,拓展驴奶、孕驴血、孕驴尿、驴胎盘等新兴业务板块。二是重视加强品牌建设和科技创新,引导龙头企业、养殖户等从业主体树立品牌意识,打造区域特色驴产品产业链,推进与高校等科研机构深度合作,瞄准绿色、高效、优质、营养、安全,着眼产业可持续发展。

猜你喜欢

基层中医药(2021年1期)2021-07-22 06:56:54

情感读本·道德篇(2019年6期)2019-08-26 06:58:28

意林·全彩Color(2019年6期)2019-07-24 08:13:54

小学生作文(低年级适用)(2018年12期)2018-03-23 02:26:14

今日农业(2017年9期)2017-01-31 02:30:55

少年文摘(2016年8期)2016-08-13 08:44:43

中外文摘(2016年11期)2016-06-14 01:46:00

文学少年(绘本版)(2016年1期)2016-05-30 05:19:59

创业家(2015年3期)2015-02-27 07:52:48

北方人(2012年5期)2012-04-29 00:44:03