偏度风险溢酬及其预测能力研究

——基于人民币对外汇期权的实证分析

2022-10-04 08:59:58杨逢微

财经理论与实践 2022年5期

张 蕾,杨逢微

(西安交通大学 经济与金融学院,陕西 西安 710061)*

一、引 言

“8·11”汇改以来,人民币汇率弹性不断增强,双向波动趋势逐步形成,汇率的不确定性加剧。2020年10月,党的十九届五中全会审议通过的《关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》中强调“加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局”,同时还对下一阶段人民币国际化作出具体部署,提出要“稳慎推进人民币国际化,坚持市场驱动和企业自主选择,营造以人民币自由使用为基础的新型互利合作关系”。人民币国际化进程的不断深入、“双循环”战略的提出以及汇率市场化改革的持续推进,使得我国与全球经济及金融市场的融合程度日益加深,外汇风险管理需求与日俱增,越来越多的国内企业开始利用外汇衍生品主动管理生产经营过程中的外汇风险。根据国家外汇管理局发布的2021年一季度外汇收支数据,远期结售汇和外汇期权的签约规模共计2904亿美元,较前两年同期平均水平增长95%,显示市场主体汇率避险意识增强,风险中性经营理念提升。由于外汇期权市场价格中隐含了汇率高阶矩、投资者情绪及风险偏好等丰富的市场信息,因此以外汇期权为切入点,提取并分析外汇市场偏度及其风险溢酬对于研究汇率极端波动,即暴涨暴跌的尾部风险事件具有重要的理论和现实意义。

偏度风险溢酬的提取方法主要可以归纳为以下四类:第一,在资产定价模型中引入偏度因子,通过横截面回归检验偏度因子是否被定价,并得出其风险价格。Kraus和Litzenberger最早将偏度因子引入CAPM模型中,并论证了资产收益分布是不服从正态分布的,且投资者更偏好右偏的证券。Chang, Christoffersen和 Jacobs利用1996-2007年的标普500指数期权数据,借助因子排序法和Fama-Macbeth两步法进行实证研究发现,美国市场上存在显著为负的偏度风险溢酬。Elyasiani, Gambarelli和Muzzioli利用相同方法研究发现欧洲市场上的偏度风险溢酬同样显著为负。Sasaki在长期风险模型(LRR)中引入随机跳跃强度和消费增长率方差,并由此推导出偏度风险溢酬的显示表达式。研究结果表明,相比方差风险溢酬,偏度风险溢酬在股指收益预测方面具有独立且必不可少的作用。第二,假设标的资产服从某种随机过程,并据此估计偏度风险溢酬。Bates将偏度风险溢酬定义为虚值看涨期权价格与虚值看跌期权价格的比值减1,并在假设标的资产价格服从跳跃扩散过程的前提下得出,1987年股市暴跌可以被提前预期。Fajardo和Mordecki沿用Bates关于偏度风险溢酬的定义,考察了其在Lévy过程下的特征。第三,分别测算风险中性偏度和已实现偏度,用两者差值来衡量偏度风险溢酬。Bakshi和Madan借助特征函数推导出,任何剩余期限为、支付函数二次可微的欧式合约,都可以用现金、远期合约及一系列虚值看涨期权和虚值看跌期权构成的投资组合进行复制。在此基础上,Bakshi,Kapadia和Madan通过构建二次、三次和四次合约,推导出了利用期权市场价格提取隐含方差、偏度及峰度的BKM公式,但并未给出已实现高阶矩的估算方法。针对这一问题,Neuberger定义了加和性质和两种广义方差(对数方差和熵方差)过程,并在此基础上通过构建方差互换和偏度互换合约,实现了对已实现偏度和风险中性偏度的同时提取。Kozhan,Neuberger和Schneider利用上述方法对美国市场进行实证研究并发现,偏度风险溢酬和方差风险溢酬紧密相关,两者受共同的风险因子影响。第四,利用期权及其标的资产构建投资组合,通过测算组合收益来衡量偏度风险溢酬。Bali和Murray利用美国市场上的个股期权数据,通过构建期初delta和vega中性的投资组合(偏度资产)并持有到期,发现风险中性偏度和偏度资产收益呈负相关,说明偏度风险溢酬为负。其中,风险中性偏度通过BKM公式计算得到。Elyasiani,Gambarelli和 Muzzioli借鉴Bali和Murray的做法构建偏度资产,不同的是通过每日调仓使得投资组合在样本期内始终保持delta和vega中性。实证结果表明,意大利市场上的偏度风险溢酬显著为正。这与Zhao, Zhang和Chang的结论一致。此外还发现,短期合约(剩余期限30天)的偏度风险溢酬最高,说明投资者在短期内对尾部风险更为厌恶。

目前国内关于风险溢酬的研究以波动率风险为主,且多以股指期权为研究对象,围绕偏度风险溢酬和外汇期权市场的研究成果则相对较少。陈蓉等利用Neuberger提出的无模型方法,对台指期权偏度风险溢酬进行估算。结果表明,中国台湾市场上的隐含偏度风险溢酬显著异于零。郑振龙等同样采用无模型方法,利用标普500指数期权数据进行实证研究发现,偏度风险价格显著为正,且与方差风险价格高度相关,二者可能受同一风险因子驱动。郑振龙和郑国忠借助BKM公式提取中国台湾市场上的隐含风险中性偏度,同时用历史偏度作为已实现偏度的估计值。实证结果表明,中国台湾市场上偏度风险溢酬显著为正,且受市场流动性信息、市场情绪及异质信念等因素影响显著。赵慧敏等基于跨期资本资产定价模型(ICAPM),采用无模型滚动区间的方法计算偏度风险溢价,并证明了中国股票市场的偏度风险溢价在短期内对股票市场的超额收益具有预测能力。外汇期权研究方面,郑振龙等分别提取了在岸与离岸市场人民币期权的无模型隐含波动率和风险中性偏度,通过检验“8·11”汇改前后期权隐含指标对未来汇率分布的预测能力,对在岸与离岸市场效率进行比较,但并未对偏度风险溢酬展开进一步研究。

综上所述,随着国内金融衍生品市场的不断发展,越来越多的学者开始关注期权隐含高阶矩及其风险溢酬研究,但仍有以下几点需要进一步补充和完善:第一,国内金融衍生品市场起步较晚,已有关于高阶矩风险的研究多围绕美国、中国台湾等成熟期权市场的股指期权或个股期权展开,且多以二阶矩,即波动率风险为研究对象,关于偏度和更高阶矩以及人民币对外汇期权市场的研究成果则相对较少。据此,以外汇市场偏度风险为切入点,通过提取外汇期权偏度风险溢酬并考察其时变特征、对汇率尾部风险的预测能力等,不仅有助于提高投资者对汇率尾部风险的认识和理解,也为进一步提升市场主体风险中性意识、拓宽外汇衍生品的应用场景提供借鉴。第二,通过归纳比较偏度风险溢酬的四类提取方法发现,无模型方法能够有效避免模型设定误差,且充分利用期权市场价格信息。Neuberger提出的无模型方法通过构造方差互换和偏度互换合约更进一步实现了风险中性偏度和已实现偏度的同时提取,避免了利用历史偏度作为已实现偏度导致的估计误差,本文将据此估算外汇期权市场上的偏度风险溢酬。第三,目前国内已有的相关研究成果以偏度及其风险溢酬的测算为主,部分包含了影响因素分析及预测能力检验,但对偏度风险与波动率风险的关系研究则鲜少涉及。因此,本文将借助似不相关回归(SUR)对两者间关系进行分析,探讨偏度风险和波动率风险的驱动因子有何联系,从而更好地为风险对冲决策服务。同时借鉴陈蓉等的做法,通过构建多元logistic模型考察外汇期权市场上偏度风险溢酬是否对未来汇率极端波动的尾部风险事件具有预测能力,了解投资者对汇率暴涨暴跌的看法,进一步完善对外汇市场的理解。

二、理论模型

沿用Neuberger和Broll的方法,在定义了加和性质和广义方差过程的前提下,通过构建方差互换和偏度互换合约,同时提取对数收益率的隐含三阶矩和已实现三阶矩并对其进行标准化,进而得到隐含风险中性偏度和已实现偏度。在此基础上,借鉴Carr和Wu的做法,通过测度转换提取偏度风险溢酬。

(一)加和性质与广义方差过程

假设为一实值函数,为一适应过程,若对[0,]上任意时间划分(0≤≤≤≤)有

[(-)]=[(-)]+

[(-)]

(1)

则称(;)具有加和性质。据此并利用期望的迭代法则可得,对[0,]上任意时间划分均有

(2)

由于实际金融活动中往往更加关注资产收益率,而非资产价格变动,因此还需将上述理论扩展到对数价格(=ln)上。考虑到对数价格无论在风险中性测度还是现实测度下都不服从鞅过程,Neuberger还进一步定义了对数价格的广义方差过程

(3)

(4)

其中,()=2(e-1-),()=2(e-e+1)。由于服从鞅过程,则由式(4)可得,

(5)

可以看出,上述研究框架需假设资产价格服从鞅过程。为此,若假设在风险中性测度下,标的资产价格()服从如下过程:

d()=(-)()d+()()d()

(6)

其中,()为以本币计价的外汇资产价格,和分别为本国和外国无风险利率,()为标的资产波动率。则根据伊藤引理,标的资产远期价格(,)服从过程

d(,)=()(,)d()

(7)

其中,(,)=()e(-)(-),表示时刻到期的远期合约在时刻的价格(简便起见,后文记作,)。由式(7)可得,标的资产的远期价格在风险中性测度下为鞅。

基于此,根据加和性质,风险中性测度下的对数合约和熵合约的隐含方差分别为

(8)

根据Bakshi和Madan,若函数(·)二次可微,则任意期末支付为(,)的合约都可以用一系列虚值看涨期权、虚值看跌期权、远期合约及零息债券进行复制。因此,对数合约和熵合约的隐含方差可进一步分别表示为

(9)

其中,,为时刻到期的零息债券在时刻的价格,,()和,()分别为时刻到期且行权价为的看涨期权和看跌期权在时刻的价格。

(二)构建偏度互换合约

2e++2)]}

(10)

式(10)等号左边为风险中性测度下时刻的隐含三阶矩,,代表偏度互换合约的固定端,其具体可表示为

(11)

由于远期价格,在风险中性测度下为鞅,则式(11)等号右边第一项的风险中性期望为零。可以发现,对数收益率的隐含三阶矩可用对数合约和熵合约的隐含方差表示,

(12)

将式(9)代入式(12)可得,

(13)

考虑到实际期权市场上行权价并不连续,后续实证研究中将采取式(13)积分的离散形式

,≈

(14)

借鉴Kozhan等的处理方式,

特别地,≡2-,+1≡2--1。式(10)等号右边为已实现三阶矩,(合约浮动端),根据加和性质有

(15)

在此基础上,分别对隐含三阶矩和已实现三阶矩标准化,从而得到时刻隐含偏度和已实现偏度的表达式为

(16)

其中,,为标的资产在[,]上的已实现方差,利用与期权剩余期限相同的汇率日收益率的方差进行估计。

(三)提取偏度风险溢酬

借鉴Carr和Wu计算波动率风险溢酬的思路,由于在风险中性测度下投资者只要求获得无风险利率,即承担风险但不要求风险溢酬,因而可以利用现实测度与风险中性测度下的偏度的差值作为偏度风险溢酬的度量,具体表示如下:

(17)

三、实证结果分析

(一)数据选取与说明

以在岸USD/CNY欧式期权为研究对象,选取的样本区间为2014年7月9日—2021年11月30日(共1787个交易日),具体包括在岸USD/CNY期权收盘价、USD/CNY即期和远期汇率收盘价及一年期国债收益率。数据来源于Bloomberg和Wind数据库。隐含偏度的计算借助MATLAB软件实现。

考虑到境内市场外币利率与境外市场外币利率不一致,借鉴郑振龙等和梁泓等的做法,利用USD/CNY远期价格计算其隐含利率作为境内市场的外币利率。此外,期权交易越活跃,由其市场价格提取的信息越有效。因此将选取剩余期权为1个月的期权合约进行实证分析。

外汇期权的报价方式不同于其他,一般采用平值期权、风险逆转(Risk Reversals)以及蝶式价差(Butterfly)三种策略方式进行报价。因此在利用期权市场价格计算隐含偏度前,需要先将其转化为单个期权的波动率报价,并借助GK公式求出其对应的期权价格。

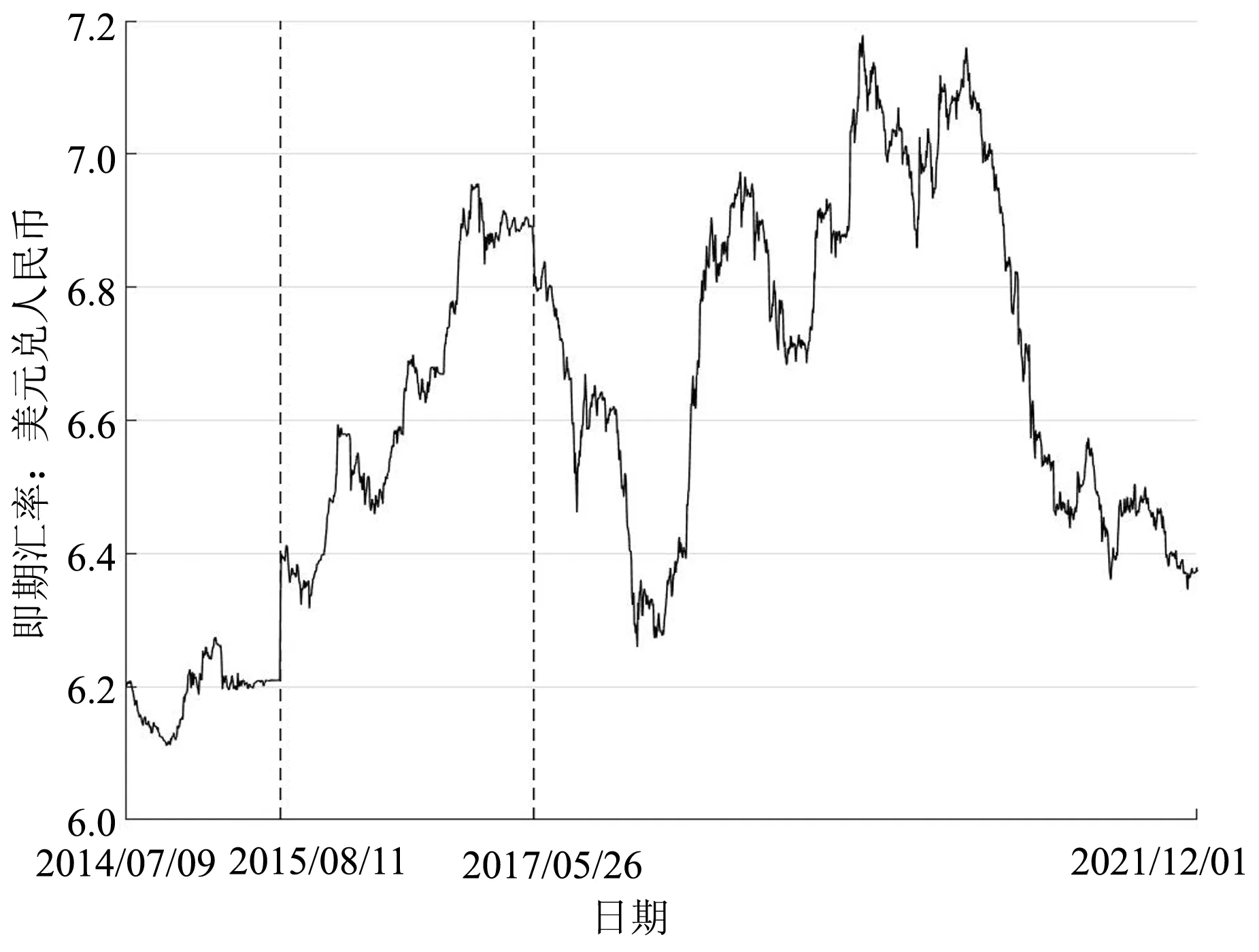

图1展示了USD/CNY即期汇率在样本区间内的走势。考虑到在所选取的样本区间内,人民币汇率定价机制发生了重要变化,为进一步探讨偏度风险溢酬的时变特征及其预测能力等随着汇率市场化改革的推进有无明显变化,将样本区间划分为以下三个阶段: 2014年7月9日—2015年8月10日(“8·11”汇改前,人民币汇率中间价发挥锚定作用)、2015年8月11日—2017年5月25日(2017年5月26日首次引入逆周期因子)、2017年5月26日—2021年11月30日(人民币汇率双向波动弹性逐渐增加)。

图1 USD/CNY即期汇率走势图

(二)外汇期权偏度风险溢酬的基本特征

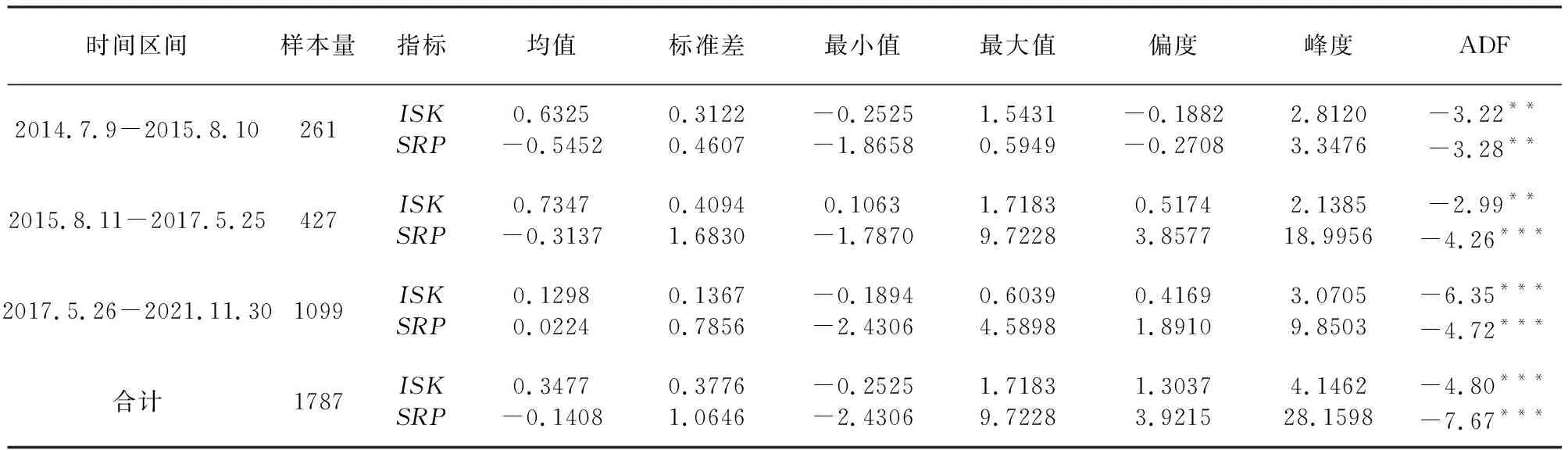

表1为风险中性偏度和偏度风险溢酬的描述性统计。从表1可以看出,在总体样本区间上风险中性偏度显著为正,意味着外汇期权市场的隐含分布为正偏,这与人民币在样本区间内的贬值预期相一致。同时,偏度风险溢酬在样本期内的均值为-0.1408,显著异于零,说明偏度风险被定价,投资者对汇率的极端波动持风险厌恶态度,愿意支付一定成本来规避这一风险。

表1 风险中性偏度和偏度风险溢酬的描述性统计

图2为已实现偏度、风险中性偏度以及偏度风险溢酬在样本区间内的整体走势。结合表1中各个子样本期内的基本统计特征可以发现,“8·11”汇改初期风险中性偏度增加,而偏度风险溢酬则较汇改前有所下降。随着汇率市场化程度的提升,风险中性偏度明显下降,在第三个子样本期内均值为0.1298,对应偏度风险溢酬由负变为正,不排除是由于中美贸易摩擦及新冠肺炎疫情等原因导致已实现偏度显著上升,从而使得偏度风险溢酬为正。具体地,2019年5月8日,美方宣布自当月10日起将2000亿美元中国进口商品的关税由10%提至25%,中美经贸磋商突生波折。叠加这一时期国内经济下行压力加大,偏度风险溢酬显著上升,人民币贬值预期增强。同年8月,美方再次宣布对剩余3000亿美元中国进口商品加征10%的关税,中美贸易摩擦进一步升级。谢建国等采用反事实分析法和双重差分法研究发现,中美贸易摩擦初期和中期,美国从中国的进口总量出现反常增长。随着贸易冲突的持续,美国对中国产品加征关税完全发挥作用,对中美贸易产生了较大的负面影响。从图2中也可以看出,经历6月份美元指数回落与中美经贸磋商重启,原本下降的已实现偏度和偏度风险溢酬再次显著上升。此外,新冠肺炎疫情对汇率波动的影响也不可忽视。朱宁等采用事件研究法分析得出,新冠肺炎疫情通过影响生产活动和心理预期等改变消费投资行为,导致利率水平降低与外汇价差变动,并最终引致人民币贬值。结合图1和图2来看,2020年1月下旬,随着新冠肺炎疫情蔓延以及全国抗疫行动的开启,人民币汇率逐渐走弱,偏度风险溢酬随之增加。2020年3月份,美股十天内连续四次熔断,全球金融市场动荡。尽管3月下旬美国采取了一系列财政和货币刺激计划使得美元指数回落,市场恐慌情绪有所缓和,但受中美贸易摩擦及全球新冠肺炎疫情蔓延的影响,人民币仍持续走弱,偏度风险溢酬小幅增长。

图2 偏度及偏度风险溢酬的变化趋势

为进一步验证偏度风险溢酬的时变特征,建立如下回归方程:

=++

(18)

表2为方程(18)的回归结果。考虑到自相关和异方差的情形,这里采用Newey-West调整后的标准误差。可以看出,显著大于零,说明偏度风险溢酬显著存在且具有时变特征。当风险中性偏度变大,即投资者预期人民币贬值的可能性增加时,愿意支付更高的价格规避这一风险。

表2 偏度风险溢酬的时变特征检验

(三)偏度风险与波动率风险的关系

为探讨外汇期权市场上偏度风险与波动率风险是否受相同风险因素驱动,借鉴郑振龙等的方法,建立如下回归方程:

(19)

由表3可以看出,和显著异于零,同时2个扰动项之间“无同期相关”的检验值为0.000,在1%的显著性水平下拒绝2个方程扰动项相互独立的原假设,表明偏度风险和波动率风险具有共同的驱动因子,意味着当投资者利用互换合约对冲方差风险时,可能还会对冲掉部分偏度风险,使其不再显著。与此同时,显著异于零,说明除了共同的驱动因子外,波动率风险还具有其独立的影响因子。

表3 似不相关回归(SUR)估计结果

(四)外汇期权偏度风险溢酬对汇率尾部风险的预测能力分析

偏度作为重要的金融风险指标之一,其主要衡量了数据分布的不对称性,用于反映极端事件的发生概率。为进一步考察外汇期权偏度风险溢酬对汇率极端波动的尾部风险事件是否具有预测能力,借鉴陈蓉等的做法,在对尾部风险类型进行划分的基础上,通过构建多元logistic模型进行实证分析。具体模型如下:

(20)

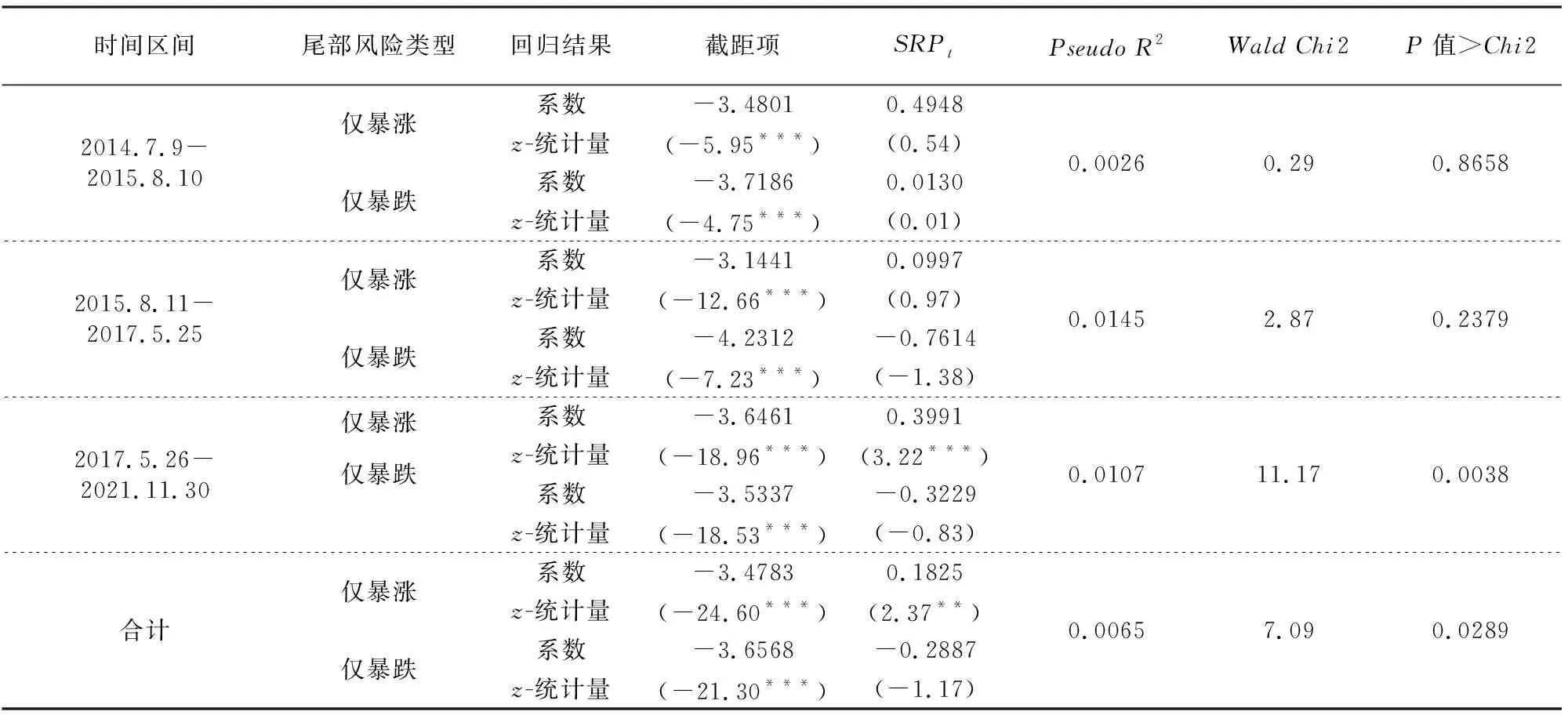

其中,表示尾部风险类型,,为对应类型的尾部风险事件发生的概率。采取标的资产收益率的2倍标准差而非1%分位点对尾部风险进行识别。若当日标的资产收益率超过观测窗口期内的平均收益率加2倍标准差,则认为当日汇率暴涨;反之,若其低于观测窗口期内的平均收益率减2倍标准差,则认为当日汇率暴跌。由于所选取的样本区间内未发生单日内既暴涨又暴跌的情况,因此将尾部风险类型共划分为三类:无暴涨暴跌、仅暴涨和仅暴跌,的取值依次为1、2和3。考虑到样本期内多数为单日内既无暴涨也无暴跌的情形,以无暴涨暴跌为参照组(base)。此外,选取30天作为观测窗口期,具体结果见表4。

从表4可以发现,在前2个子样本期内,均无法拒绝模型无效的原假设,说明在汇改前及汇改初期,偏度风险溢酬中并不包含市场对尾部风险事件的预期信息。在第三个子样本期内,卡方值为11.17,模型在1%的显著性水平下有效。一种可能的解释是随着汇率市场化改革的推进及外汇衍生品市场的发展,利用期权市场价格提取的信息有效性不断提升,偏度风险溢酬逐渐包含了市场关于尾部风险事件预期的相关信息。具体来看,对汇率暴跌事件的回归系数不显著,而对暴涨事件的回归系数显著异于零,说明偏度风险溢酬仅对汇率暴涨事件,即人民币贬值预期具备一定的预测能力。从方向上来看,回归系数为正,意味着偏度风险溢酬增加时,投资者对偏度风险的厌恶加剧,预期未来人民币大幅贬值的概率也随之上升。

表4 偏度风险溢酬对尾部风险的预测能力检验

(五)稳健性检验

进一步选取剩余期限为3个月的在岸USD/CNY欧式期权进行稳健性检验。限于篇幅,相关图表未在正文中报告。稳健性检验结果显示:

第一,根据似不相关回归(SUR)估计结果,在更长期限上,偏度风险和波动率风险除受到共同驱动因子的影响外,和也均显著异于零,表明除了共同的驱动因子外,偏度风险和波动率风险还具有各自独立的影响因子。

第二,多元logistic模型的估计结果表明,无论是总体样本区间还是各个子样本区间内,均无法拒绝模型无效的原假设,说明在更长期限上,偏度风险溢酬并不包含市场关于尾部风险预期的相关信息。一种可能的解释是剩余期限为3个月的期权合约流动性相对较差,由其价格提取的市场信息有效性不足。

四、结论与启示

利用在岸人民币对美元期权的市场价格数据,基于Neuberger提出的无模型方法,通过构造方差互换和偏度互换合约提取期权隐含三阶矩和已实现三阶矩,在此基础上借助测度转换法估算偏度风险溢酬并对其时变特征、与波动率风险溢酬的关系及其对汇率尾部风险的预测能力进行分析。主要研究结论有以下几点:第一,外汇期权市场上存在显著为负的偏度风险溢酬,且具有明显的时变特征。第二,偏度风险和波动率风险受到共同驱动因子的影响。第三,偏度风险溢酬对短期内汇率暴涨的尾部风险事件具备一定的预测能力,当偏度风险溢酬增加时,投资者对偏度风险的厌恶加剧,预期未来人民币大幅贬值的概率上升。

根据上述研究结论有如下启示:第一,随着我国与世界经济及金融市场的融合程度日益加深,外汇风险管理需求与日俱增。为更好地满足各类市场主体的风险管理需求,应加快发展境内人民币外汇衍生品市场,包括丰富外汇衍生品交易品种,进一步完善交易机制及适当放宽外汇衍生品交易的实需限制,扩展交易主体等。第二,持续提升外汇衍生品市场的金融服务水平。一方面应加强基层工作人员的业务能力建设,以便为外汇企业个性化的外汇风险管理需求提供专业化指导;另一方面应积极开展面向外贸企业等各类市场主体的汇率风险管理培训,普及外汇衍生品相关内容,不断培养其风险中性意识,提升其外汇风险管理能力。

猜你喜欢

大学数学(2021年2期)2021-05-07 09:24:20

中国外汇(2019年15期)2019-10-14 01:00:44

中国外汇(2019年15期)2019-10-14 01:00:42

中国外汇(2019年8期)2019-07-13 06:01:06

中国外汇(2019年23期)2019-05-25 07:06:32

现代营销(创富信息版)(2018年5期)2018-07-12 01:10:58

现代营销(创富信息版)(2018年9期)2018-02-20 20:38:56

噪声与振动控制(2017年1期)2017-03-01 11:40:42

能源(2016年2期)2016-12-01 05:10:43

系统工程与电子技术(2016年2期)2016-04-16 05:16:58