电力AIS审计系统自优化程序设计

2022-09-29 00:56:26苏瑞峰张炜光

自动化技术与应用 2022年9期

苏瑞峰,陈 钊,张炜光

(国网河北服务中心,河北 石家庄 050000)

1 引言

现有的电力审计系统无法适应当前企业集团化、集约化和精细化的发展方向。信息化环境下的审计工作面临挑战,企业信息化建设对公司的各项业务造成冲击。因此研究电力审计系统的优化方案具有重要意义。在电力审计系统研究领域,已有相关研究。Ali 等[1]通过不同类型的分布式能源、可控负载的新逻辑节点以及能源管理自优化所需的通信消息的结构和大小,提出了IED的设计方法。通过对信息延迟和输入与输出量进行实验测试,证明了该方法有助于改善能源管理自优化程度。苏林萍等人[2]提出基于Hadoop集群的海量数据分布式存储方法,构建了电力运维审计系统。实验测试结果表明,基于Hadoop的电力运维审计系统可用性提高了8.42%,扩大了数据存储量。陈锐郭[3]提出以B/S 的分层结构作为基础的系统架构,通过ASP.NET 技术和JavaScript脚本语言来构建系统。SQL系统数据库利用Server 2005 进行搭建,并通过ADO.NET 组件实现对数据库的控制。前人研究的方法虽然实现了电力评审工作的自优化管理,但由于流转审核流程缺少数据支持,导致工作效率较低。为此,提出了电力AIS审计系统自优化程序设计。自优化是指电力企业在运行和内部管理运行没有发生积极、明显变化的情况下,为了持续改进和提高企业的经营业绩和组织的绩效,对现有的业务流程进行自发、持续的改造和调整。

2 电力AIS审计系统框架

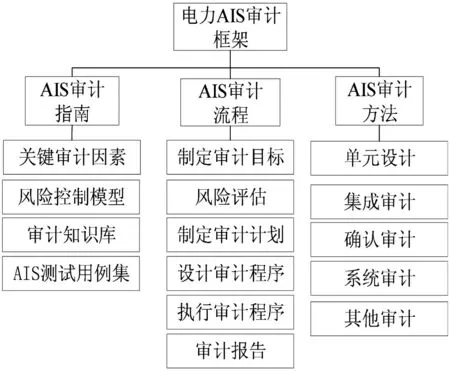

电力AIS审计综合管理系统是以审计管理为基础,对整个审计工作进行信息化管理。对功能需求进行规划时,应从整体业务流程入手,实现对系统全过程的规划、实施、总结和分析管理。在电力公司内部建立统一的数据库系统或数据平台,实现对整个电力公司的数据集中管理,避免单个部门信息孤岛现象发生,并使电力公司的所有信息管理系统都能与数据平台进行交互。图1为电力AIS审计框架。

由图1可知,基于电力AIS审计系统主参考程序的自优化,从电力会计信息的输入、处理、传递、输出等环节对AIS进行管理控制、综合控制和应用控制审计。从施工企业与电力公司合作的合同类型和相关部门的处理程序来看,电力公司的综合审计管理需求可归纳为:电力公司要实现审计一体化管理业务流程的标准化和规范化,必须建立一整套严格的电力公司内部审计一体化管理业务流程及相关操作规范[4]。

图1 电力AIS审计框架

3 自动控制程序自优化

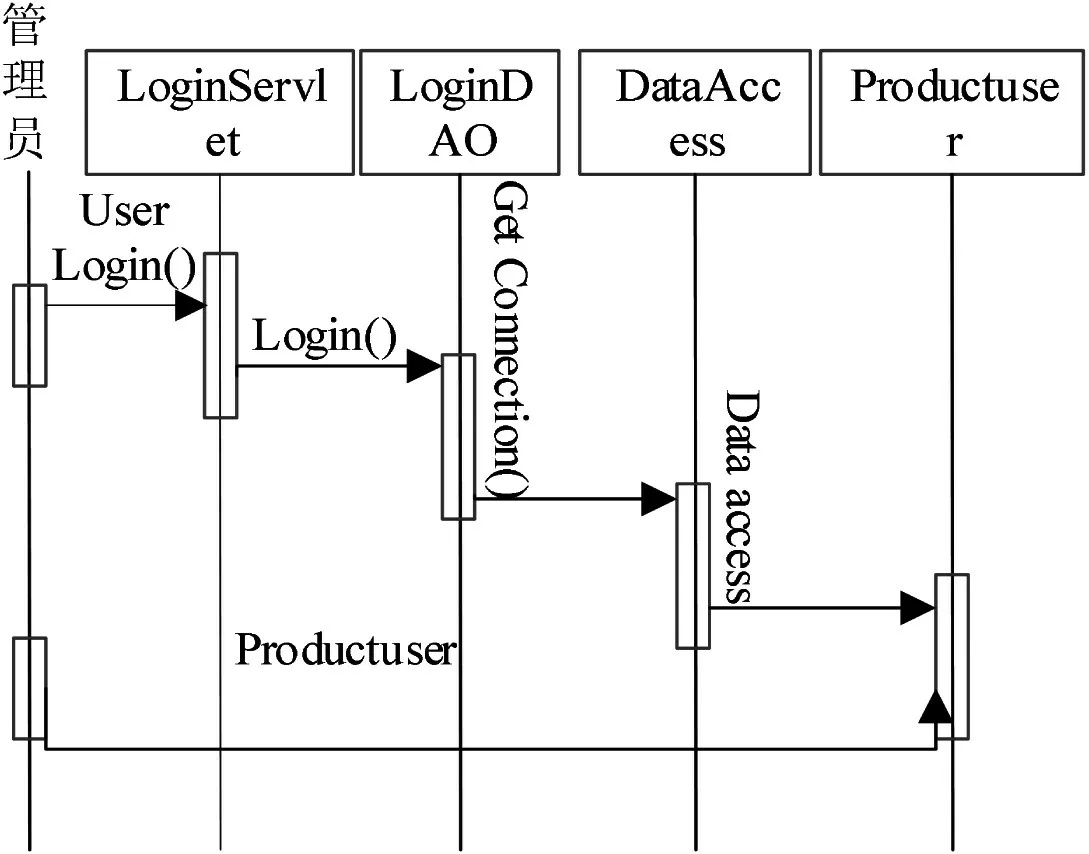

3.1 登录程序

在审核一体化管理系统中,登录模块的设计应尽量简单易行,便于用户登录。电力AIS审计系统登录时序如图2所示。

图2 电力AIS审计系统登录时序

由图2可知,通过Loginservlet函数传递用户名和密码,然后使用Logindao 和Dataaccess 与数据库通信,这是登录审计集成管理系统所必需的。使用Logindao 和Dataaccess与数据交换用于数据库通信,检验数据库有效性[5]。若使用者忘记密码,需要管理员协助更改密码。

3.2 项目规划程序

开发规划功能模块,以保证审计工作按计划顺利进行[6]。按照审核目标的要求,将该模块划分为四个部分:规划管理、项目储备管理、计划管理和综合查询总结分析。

3.2.1 规划管理

规划管理功能赋予计划负责人和专业用户修改计划的权限,所有用户都被分为三个不同的功能:计划添加、删除和查询。

3.2.2 项目储备管理

项目储备管理任务可分为:信息储备、项目储备、审计项目储备、已处理项目储备和项目储备。

3.2.3 计划管理

计划管理中可添加、编辑和删除审核计划,与此同时,管理员或业务主管不仅可以维护相应的模块,还可以为各个部门分配执行每个计划。因此,该模块是整个系统的核心,贯穿于整个工作过程中[7]。

3.2.4 综合查询与分析

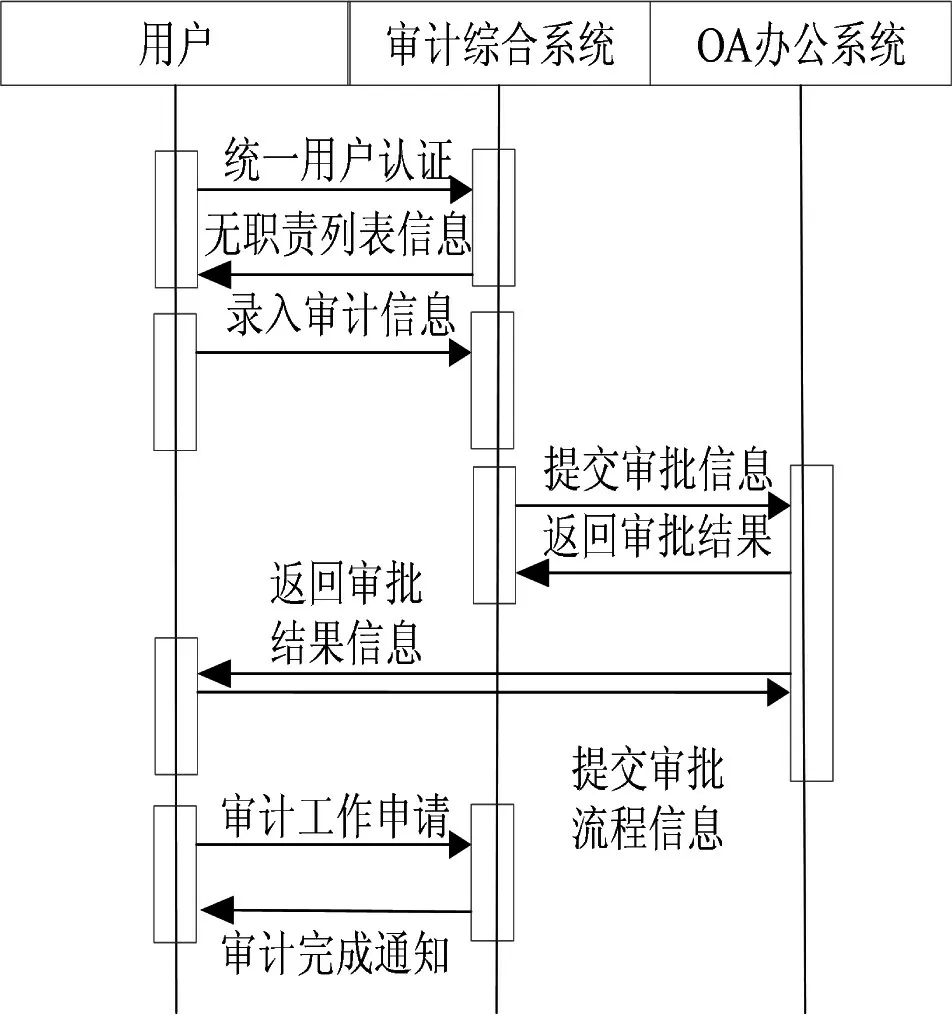

综合查询与分析模块的开发与使用,为单位领导提供了方便。通过登录到系统,可以查询和分析整个计划的具体工作,以提供准确可靠的工作开发和验收报告[8]。图3 为系统项目计划序列图。

图3 系统项目规划时序

由图3 可知,为了方便审计信息流通,供电企业审计数据信息集成管理系统需要与供电企业内部合同管理系统和办公系统相连接。

3.3 审计管理程序优化

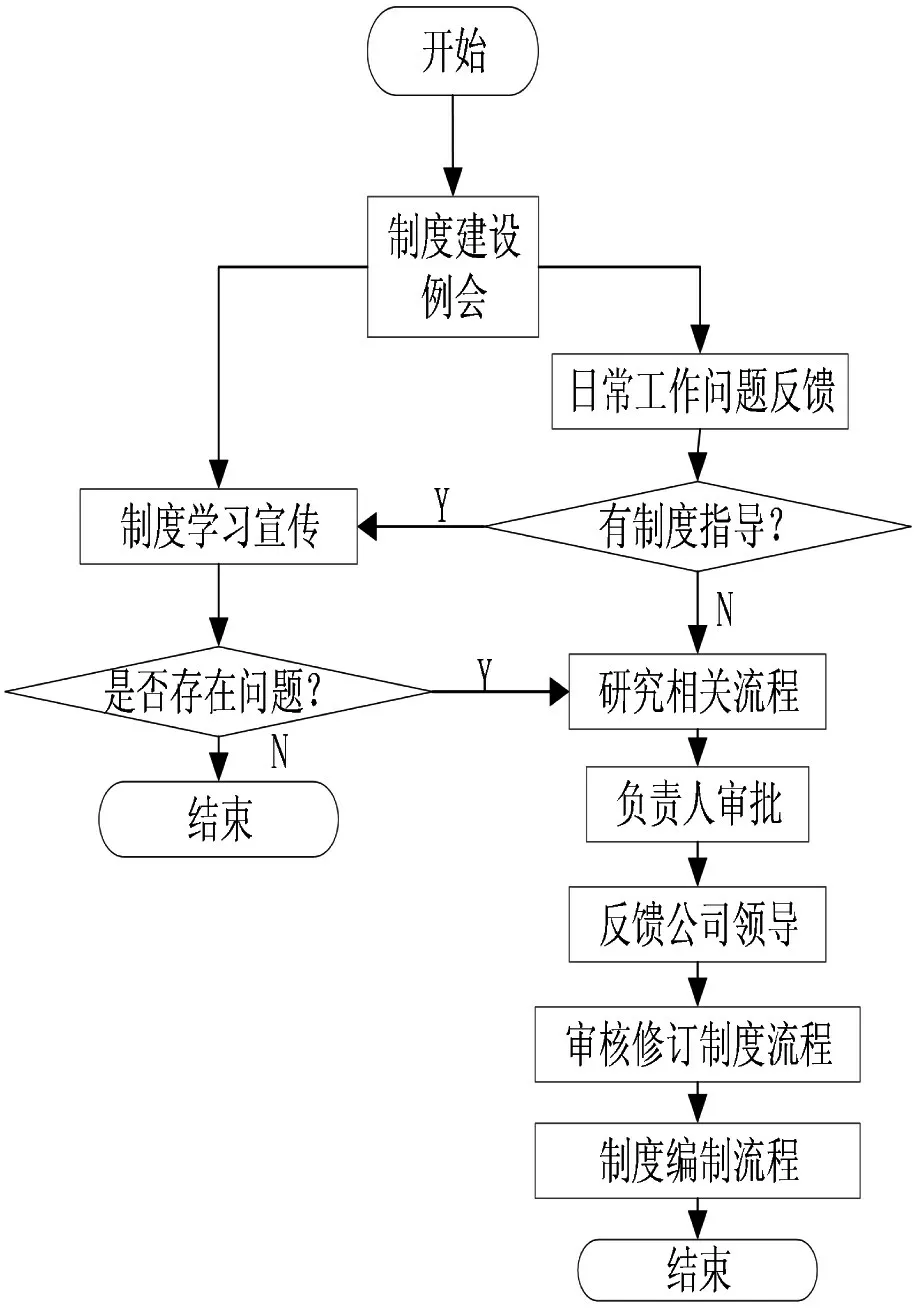

3.3.1 日常管理程序

对供电公司审计制度的构建在优化前没有明确的流程,审计人员被动式学习制度和执行制度,处于系统知识主动更新和自身专业制度建设需要的混乱状态。根据实际工作情况,优化日常管理程序,如图4所示。

图4 审计制度建设流程优化

3.4 数据传递管理

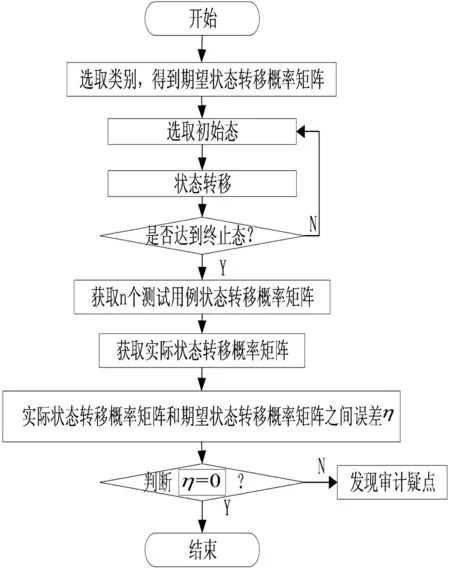

在电力AIS审计系统中,业务流程的处理是指数据从一个节点传输到下一个节点的状态转换过程。在电力系统审计过程中,可采用单元审计、综合审计、确认审计、系统审计等多种审计方式,实现对电力系统各环节的整体审计。使用半马尔科夫链模型可以根据实际状态转移概率,描述数据传递过程,自优寻找审计疑点。

公式(1)中,Xi表示第i个状态下的数据;S表示状态集合;N表示自然数集合表示第i个状态到第j个状态转移概率。

基于此,设计自动审计流程,如图5所示。

图5 自动审计流程

η 表示实际状态转移概率矩阵和期望状态转移概率矩阵之间误差,当η=0 时,说明电力AIS 审计系统电力费用报销正常;当η≠0时,说明电力AIS审计系统电力费用报销不正常,自动形成审计疑点。

4 实验研究

在自动控制程序正式投入之前,需要对程序进行测试,以确保其稳定运行,稳定测试是为了系统自优化程序能够在实际运行中稳定运行。

4.1 电力审计用例集设置

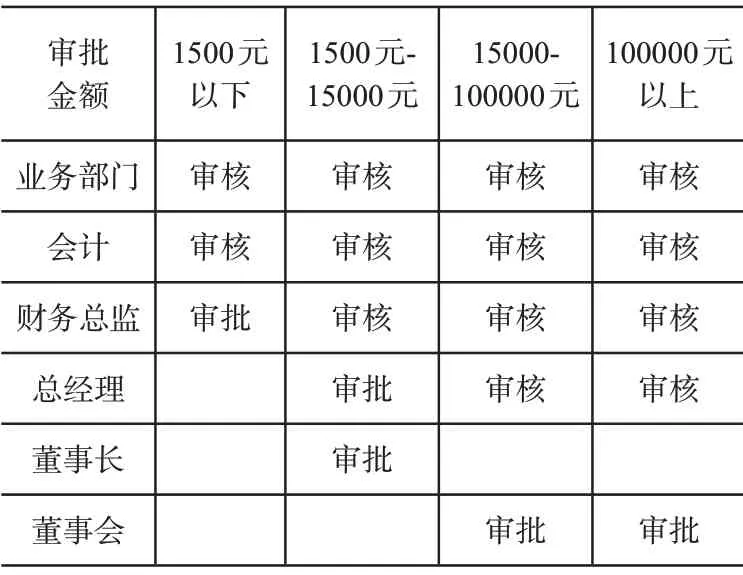

对A供电企业的“三公经费”调查,A供电企业请来咨询公司,强化企业内部控制。A企业实际情况的业务招待费用报销审批情况,如表1所示。

表1 A企业实际情况业务招待费用报销审批情况

4.2 程序功能性测试

用户不同操作行为下,程序期望响应时间如表2所示。

表2 程序期望响应时间

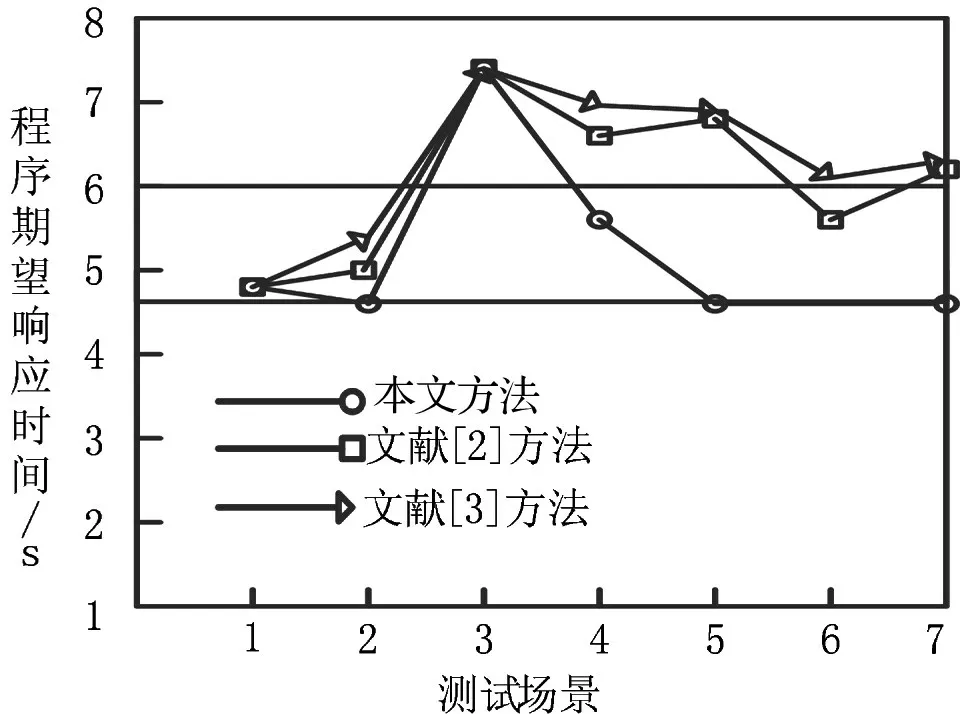

分别使用文献[2]方法、文献[3]方法和所提方法,程序期望响应时间如图6所示。

图6 不同技术程序期望响应时间对比分析

由图6可知,使用Hadoop技术在场景2、4、5、6、7下,程序期望响应时间超过预期值,而使用本文方法在预期值范围内,说明使用该技术具有良好优化效果。

4.3 程序安全性测试

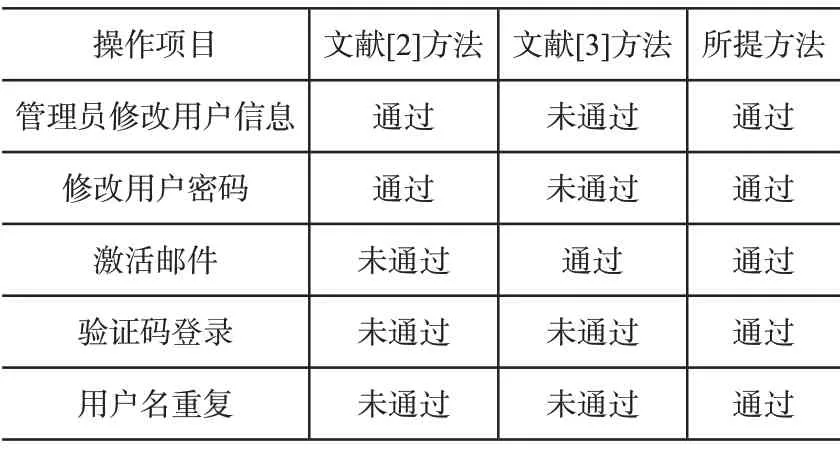

分别使用文献[2]方法、文献[3]方法和所提方法,在用户不同操作行为下,对比程序安全性测试结果,如表3所示。

表3 不同技术程序安全性测试结果对比分析

由表3 可知,使用文献[2]方法、文献[3]方法无法全部通过用户操作项目,说明个别程序还不安全,容易遭受黑客攻击。而使用所提方法,所有操作项目均通过测试,说明程序优化安全。

5 结束语

由实验结果可知,所提方法的响应时间与安全性符合预期要求,有效解决了传统电力AIS 审计系统存在的问题,但同时该研究还存在不足。今后工作中,还需要一个将维护、整合和扩展整合在一起的报表平台。由于系统安全保护机制不够完善,需要对权限和动作的安全性进行强化综合保护。

猜你喜欢

机械研究与应用(2022年4期)2022-09-15 02:21:12

幽默大师(2020年11期)2020-11-26 06:12:12

小哥白尼(趣味科学)(2020年4期)2020-07-27 01:45:12

人大建设(2019年12期)2019-05-21 02:55:44

摄影之友(影像视觉)(2019年3期)2019-03-30 01:37:20

摄影之友(影像视觉)(2019年2期)2019-03-05 08:27:26

摄影之友(影像视觉)(2018年12期)2019-01-28 09:01:20

消费导刊(2018年8期)2018-05-25 13:20:07

瞭望东方周刊(2017年42期)2017-12-05 18:49:38

环球时报(2017-03-30)2017-03-30 06:44:45