审计学原理课程思政建设研究与实践

2022-09-28 10:37李开潮包秀娟副教授朱玉琴副教授

商业会计 2022年17期

李开潮包秀娟(副教授)朱玉琴(副教授)

(1贺州学院经济与管理学院 广西贺州 542811 2江西科技学院财经学院 江西南昌 330098)

近年来,因审计人员未能秉承正确的核心价值观,在执业过程中出现违反审计职业道德的行为时有发生,给社会带来巨大的负面影响。要防止此类行为发生,充分发挥审计在党和国家监督体系中的作用,必须高度重视对审计人才的价值引领,打造符合党和国家要求的高质量审计队伍。高校是人才培育的主战场,需要充分发挥其对学生的价值引领作用,寓人格塑造于课程理论教学与实践教学之中,打造坚实的人才阵地。审计学原理是财会类专业的专业必修课。该课程具有知识体系完善、思政元素相当丰富的特点。正是因为具有这些特点,该课程在财会类专业的课程思政建设中,优势非常突出。

2020年5月,教育部印发了《高等学校课程思政建设指导纲要》(以下简称《纲要》)。《纲要》要求各地各高校全面推进课程思政建设。一些专家学者对课程思政建设进行了诸多有益的研究,如陈晓芳等(2022)对会计学原理课程思政建设进行了研究,冯晓双(2020)、邱群霞(2021)、盛庆辉和刘淑芹(2021)对审计学课程思政建设进行了研究,杨庆生等(2021)对基础力学课程思政建设进行了研究,但是目前尚缺乏审计学原理课程思政建设方面的研究。本文从审计学原理课程思政目标设定、思政元素挖掘、思政元素融入路径设计、思政典型教学案例、思政建设效果评价与改进措施五个方面对审计学原理课程思政建设进行研究与实践,以期更好地发挥审计学原理课程的育人功能,落实立德树人的根本任务,提高人才培养质量。

一、审计学原理课程思政目标设定

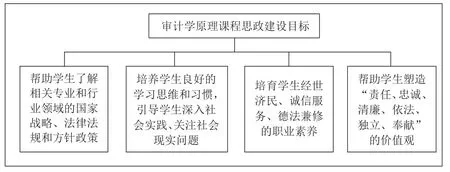

审计学原理课程思政目标是帮助学生了解相关专业和行业领域的国家战略、法律法规和相关政策,培养学生良好的学习习惯,引导学生深入社会实践、关注社会现实问题,培育学生经世济民、诚信服务、德法兼修的职业素养,从而帮助学生塑造“责任、忠诚、清廉、依法、独立、奉献”的价值观。审计学原理课程思政目标结构模型如图1所示。

图1 审计学原理课程思政目标结构模型

二、审计学原理课程思政元素挖掘

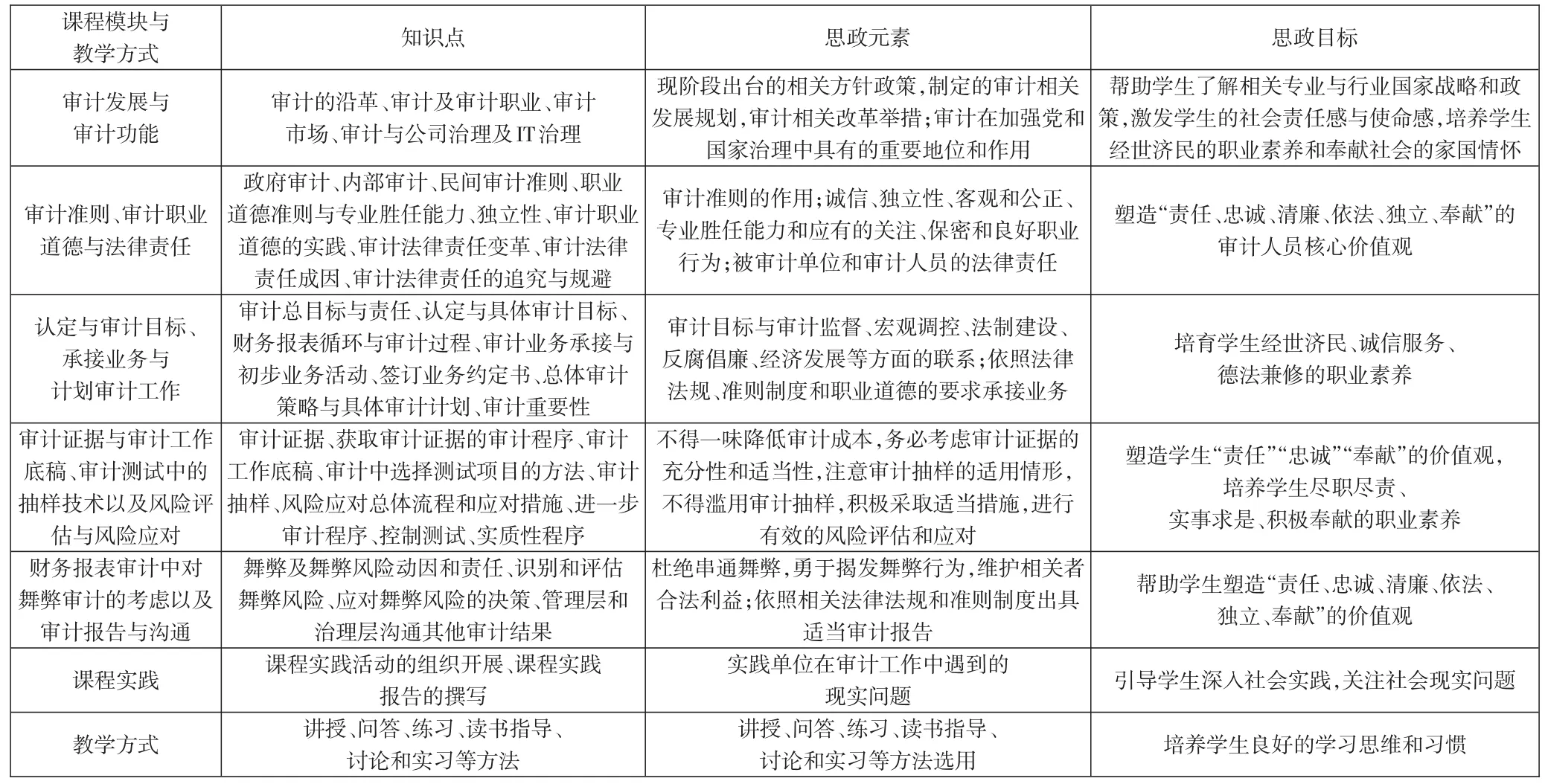

《纲要》指出,课程思政需要深入挖掘课程和教学方式中蕴含的思政元素。该课程主要包括审计发展与审计功能等六大课程模块。审计学原理课程的教学方式主要包括讲授、问答、练习、读书指导、课堂讨论和实习等方法。审计学原理课程及其教学方式中均蕴含着非常丰富的思政元素。为了更好地发挥审计学原理课程的育人功能,更好地实现其育人目标,需要深入挖掘该课程及其教学方式中蕴含的丰富的思政元素。通过对审计学原理各课程模块相关知识点进行梳理及其教学方式进行恰当选用,深入挖掘蕴含其中的思政元素,可以实现课程育人目标,具体如表1所示。

表1 审计学原理课程及其教学方式蕴含的思政元素

三、审计学原理课程思政元素融入路径设计

一方面,通过对审计学原理各课程模块中各相关知识点进行系统的梳理,对蕴含其中的丰富的思政元素进行深入的挖掘,进而对该课程的教学设计进行重点优化,实现该课程相关模块中相关知识点和该课程相关思政资源的无缝对接,创设“贯穿全过程、融入各环节”的德智融合育人体系,并落实到该课程的课程目标设定、教学大纲编写、教材编审选用、教案课件编写全过程,贯穿于该课程的课堂授课、教学研讨、实习实训、作业论文、课程考核各个环节,潜移默化地对学生进行价值塑造,从而实现润物无声的育人效果。另一方面,通过对审计学原理课程教学方式进行恰当选用,充分挖掘蕴含其中的思政元素,对学生进行正确的价值引领,发挥其育人功能。以下分别从审计学原理的六大课程模块和该课程的教学方式等七个方面设计审计学原理课程思政元素的融入路径。

(一)审计发展与审计功能模块。在介绍审计发展与审计功能时,重点介绍我国改革开放以来审计的发展历程,详细介绍新时期我国审计的方针与政策、发展规划、改革举措以及地位与功能,帮助学生了解审计的重要作用和意义以及相关专业和行业领域的国家战略、法律法规、方针政策、发展规划与改革措施,激发学生的社会责任感以及使命感,培养学生经世济民的职业素养和奉献社会的家国情怀。

(二)审计准则、审计职业道德与法律责任模块。向学生介绍,遵守审计准则和审计职业道德是对审计人员的工作要求,只有严格遵守审计准则和审计职业道德,审计工作质量才有保障,才能规避审计风险,才能更好地发挥审计的功能和作用。介绍审计法律关系,重点介绍被审计单位和审计人员的法律责任。引导学生严格遵守相关法律法规、行业准则和制度,严格按照相关法律法规、行业准则制度办事。引导学生遵守行业职业道德,严格做到诚实守信,保持必要的独立性,做到客观和公正,具有专业胜任能力,保持应有的关注,做到严格保守秘密,拥有良好职业行为,尽职尽责,积极奉献,努力为行业事业发展贡献力量,帮助学生塑造“责任、忠诚、清廉、依法、独立、奉献”的核心价值观。

(三)认定与审计目标、承接业务与计划审计工作模块。介绍认定与审计目标存在的内在联系以及审计总目标与审计具体目标存在的内在联系。强调审计总目标的战略性及其应体现对党和国家的监督职能。介绍业务承接相关知识并重点强调要严格按照国家的相关法律法规以及行业的准则制度和职业道德要求进行承接业务。培育学生经世济民、诚信服务、德法兼修的职业素养。

(四)审计证据与审计工作底稿、审计测试中的抽样技术以及风险评估与风险应对模块。对审证据的充分性和适当性、审计抽样的适用情形以及审计风险评估及其应对进行详细介绍,强调不得一味地降低审计成本,不得滥用审计抽样方法,或不执行必要的审计程序。为了保证审计质量,把审计风险控制在可接受的水平,务必考虑审计证据的充分性和适当性,必须注意审计抽样的适用情形,积极采取适当措施,进行有效的风险评估和应对,从而塑造学生“责任”“忠诚”“奉献”的价值观,培养学生尽职尽责、实事求是、积极奉献的职业素养。

(五)财务报表审计中对舞弊审计的考虑以及审计报告与沟通模块。详细介绍财务报表审计中的相关舞弊行为以及审计报告的出具,引导学生杜绝参与串通舞弊行为和网络售卖审计报告行为,勇于和善于揭发舞弊行为,忠于职守,尽职尽责,在收集到充分适当的审计证据并对其进行客观公正评价的基础上,依照相关法律法规和准则制度出具适当的审计报告,积极维护利益相关者的合法利益,为促进国家经济社会发展贡献力量,从而帮助学生塑造“责任、忠诚、清廉、依法、独立、奉献”的价值观以及“经世济民”的职业素养。

(六)课程实践模块。审计学原理设置了课程实践模块,通过课程实践方案优化设计与有效实施,让学生去到与课程高度相关的实践单位认真参观和学习,与相关工作人员进行充分而深入的交流,了解实践单位在审计工作中遇到的现实问题,并思考和探索解决相关问题的路径,然后认真完成课程实践报告,从而达到引导学生深入社会实践、关注社会现实问题的育人目标。

(七)课程教学方式。适合审计学原理课程的教学方式有很多,诸如讲授法、问答法、练习法、读书指导法、讨论法和实习法,等等。在课堂教学的过程当中,围绕课程目标,结合相关教学方式的特点,选用适当的教学方式,在有效地进行知识传授和能力培养的同时,培养学生良好的学习思维和习惯。

四、审计学原理课程思政典型教学案例

(一)《“十四五”国家审计工作发展规划》解读。2021年6月出台的《“十四五”国家审计工作发展规划》(以下简称《发展规划》),对“十四五”期间国家审计工作的开展具有重要的指导作用,对审计的功能和作用的有效发挥具有重大的意义。在课堂上,教师引导学生通过登录审计署官方网站查找《发展规划》并对《发展规划》进行详细地阅读,然后结合课程目标和《发展规划》内容提出相关问题,引导学生自己先独立深入思考参与小组讨论或辩论,最后教师进行点评并引导学生进行认真总结,从而帮助学生了解相关专业与行业领域国家战略和方针政策,激发学生的社会责任感以及使命感,培养学生经世济民的职业素养和奉献社会的家国情怀。

(二)信永中和对乐视网审计失败案例分析。乐视网2007年至2016年连续十年虚增业绩,其中2015年、2016年分别虚增利润总额38 295.18万元、43 276.33万元。信永中和为乐视网2015年、2016年年度财务报表提供审计服务,分别出具了无保留意见及带强调事项无保留意见的审计报告(强调事项与销售收入及利润无关)。信永中和在对乐视网2015年、2016年度财务报表审计时,未勤勉尽责,出具的报告存在虚假记载。在对乐视网2015年财务报表进行审计时:未对广告业务“销售与收款循环”内部控制中的重要环节进行穿行测试;未执行控制测试;IT审计测试——方舟系统的审计结论缺少证据支持;未对广告业务收入设计有针对性的审计程序;未有效执行应收账款函证替代程序。在对乐视网2016年财务报表进行审计时:对乐视网内部控制缺陷的判断存在错误;对乐视网内部生成的信息,未获取充分、适当的审计证据证明内部生成信息的可靠性、完整性与准确性;营业收入实质性测试程序中,对于发现的异常情况,注册会计师未采取进一步审计程序以获取充分、适当的审计证据;营业收入实质性测试程序中,部分测试样本计算的广告实际投放收入与订单金额存在重大差异,注册会计师未采取进一步审计程序以获取充分、适当的审计证据。2022年4月18日,中国证券监督管理委员会对信永中和师事务所及相关人员下达了《中国证监会行政处罚决定书(信永中和会计师事务所、常晓波、白西敏)》([2022]19号)。

在课堂上,教师引导学生通过登录证监会官方网站查找该行政处罚决定书并对文件进行详细地阅读,然后结合课程目标和该文件内容提出相关问题,引导学生先自己进行独立深入思考后参与小组讨论或辩论,最后教师进行点评并引导学生进行认真总结,引导学生在未来的职业生涯当中,要做到勤勉尽责,要严格遵守职业道德,从而帮助学生塑造“责任、忠诚、清廉、依法、独立、奉献”的价值观。

(三)组织学生开展课程校外实践教学活动。

实践目的:帮助学生深入了解国家审计、内部审计和民间审计的基本情况,引导学生开阔视野,刻苦学习,锻炼才干,深入社会实践,关注社会现实问题,服务人民和社会。

实践时间:课程教学周倒数三周的周六以及倒数最后一周的周日。

实践内容:分别到本市审计局、本校审计处、本市相关企业参观学习,向工作人员了解国家审计、内部审计和民间审计的基本情况及其在从事审计工作过程当中遇到的相关问题。

实践要求:1.对学生的要求:(1)遵守相关单位的规章制度,服从相关单位的管理;(2)严格保守相关秘密;(3)穿着要大方与得体,言行要做到文明礼貌,保持良好形象,展示出当代大学生的良好精神面貌;(4)积极配合好教师开展好本次实践活动,注意个人的人身和财产安全;(5)认真参观学习,关注相关单位工作人员在日常工作过程中遇到的相关问题;(6)到这些单位参观学习结束之后,撰写一份2 000字以上的课程实践报告;(7)参加课程实践心得分享交流会,事后认真做好总结。2.对教师的要求:(1)认真制订本次课程实践教学活动的具体实施方案;(2)做好本次活动的各项组织和指导工作,确保本次实践教学活动高质量完成。

通过本次课程实践教学活动,达到“引导学生开阔视野,刻苦学习,锻炼才干,深入社会实践,关注社会现实问题,服务人民和社会”的育人目标。

五、审计学原理课程思政建设成效与改进措施

目前已经系统地进行了一轮完整的课程教学实践。为了检验该次课程思政教学效果,衡量课程思政目标的达成度,形成进一步的改进方案,根据李克特五级量表设计了调查问卷。在该课程的课程教学结束时,采用匿名的方式对××学院审计学专业和财务管理专业2个班级77名学生进行问卷调查。结果一共收回77份调查问卷,其中有2份为无效调查问卷,对其进行剔除之后,最终得到有效调查问卷总共75份。通过对调查问卷相关数据进行数理统计分析,结果显示学生对教学效果“非常认同”的占66.7%,“比较认同”的占29.4%,“认同”的占2.7%,“比较不认同”的占1.2%,“非常不认同”的占0%。“非常认同”与“比较认同”的合计占96.1%。从总体上来看,该课程思政建设的效果很好。

根据调查中学生的反馈意见,针对审计学原理课程思政建设存在的教学呈现方式不够丰富、课堂互动环节不足、优秀行业导师和高水平校外教学实践平台数量不足等主要问题拟采取的进一步改进措施:一是综合运用声音、文字、图像以及现代多媒体技术将课程教学内容展示给学生,以提升学生的学习兴趣,增强价值塑造、知识传授和能力提升的效果。二是改进课堂教学方式,提升课堂互动环节的比例,增强课堂气氛的活跃度,让学生在互动足够充分、氛围足够活跃的教学课堂中提升知识、能力和思政素养。三是深化产教融合,加强行业导师队伍和校外教学实践平台建设,努力实现全员、全过程和全方位育人。

猜你喜欢

中国德育(2022年10期)2022-06-20

在线学习(2022年4期)2022-05-31

当代陕西(2022年4期)2022-04-19

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

福建基础教育研究(2019年7期)2019-05-28

合作经济与科技(2016年24期)2016-12-07

时代金融(2016年29期)2016-12-05

企业导报(2016年19期)2016-11-05

中学生数理化·高二版(2008年4期)2008-11-12