券商二季度业绩明显改善

2022-09-17 22:01文颐

证券市场周刊 2022年33期

文颐

根据中国证券业协会发布的行业整体业绩,上半年,证券行业业绩受市场波动影响下滑10%,从上市券商披露的情况来看,二季度业绩较一季度显著改善,已披露业绩的28家券商中,8家实现二季度业绩同比增长,其中4家上半年整体业绩同比增长。券商仍处磨底阶段,业绩持续回暖预期、流动性充裕有望催化估值修复。

中证协发布的全行业上半年经营业绩显示,140家券商上半年合计实现营收2059亿元,同比减少11%,净利润812亿元,同比减少10%。上半年市场宽幅波动,导致自营业务投资收益率和部分资管产品净值大幅下降,并引发投资者风险偏好和投资意愿降低,券商及资管子公司私募资管产品存量规模由上年末的7.69万亿元降至6月末的7.12亿元(中基协口径),两融余额较年初下降12%,自营业务、资管业务和利息净收入同比分别下滑38%、8%和4%。股权承销规模同比减少7%,数量减少26%,其中,IPO承销规模大增46%,而数量减少28%。债权承销规模同比增加11%,数量增加43%。上半年股基成交金额同比略增5%。投行业务和经纪业务净收入与上年同期的高基数基本持平。

上市券商单季度业绩显著改善,截至8月28日,28家上市券商披露了中报或业绩快报,合并报表口径下,多数券商二季度业绩较一季度有大幅增长,部分券商上半年或单季度业绩同比实现正增长,显示券商基本面已显著回暖。东方财富、华安证券、国联证券、 方正证券实现上半年业绩同比正增长,增幅分别为19%、18%、15%、9%。

此外,国元证券、华安证券、东北证券、国泰君安尽管中报业绩较上年同期有所下滑,但二季度业绩同比增长69%、41%、28%、7%。总体来看,券商板块业绩低点已过,未来逐步改善有望推动估值修复。资本市场改革和居民资产转移是券商板块促转型、提升估值中枢的长期推动力。

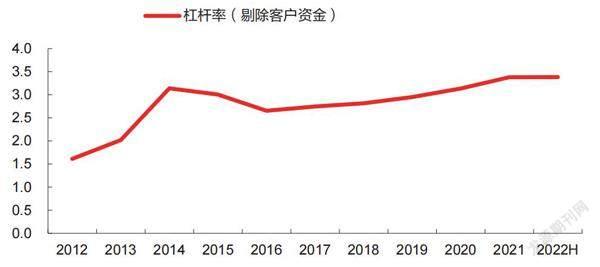

根据中证协的统计,140家券商实现营业收入2059亿元,同比下滑11.4%;实现净利润812亿元,同比下滑10%。从分部收入来看,投资咨询业务收入增幅较大,同比增长17.4%,经纪收入同比增长11%,财务顾问业务、经纪业务、承销保荐业务以及利息净收入基本保持稳定,同比增速分别为2.7%、0.5%、0%、-3.9%,资产管理业务同比下滑7.9%。证券投资收益(含公允价值变动)同比下滑38.4%,是拖累证券行业上半年业绩的主要原因。截至上半年末,140家券商總资产为 11.2万亿元,净资产为2.68 万亿元,杠杆率为3.38倍,与2021年末基本持平。

虽然上半年权益市场波动较大,但日均股基交易额仍小幅增长,开户数同比有所下滑。上半年,市场日均股基交易额为10482亿元,同比增长8%。由于2015年4月以来放开一人一户账户限制,我们使用每周新增投资者数量作为潜在市场交易活跃度的指标。截至6月末,2022年平均每月新增投资者147万人,较2021上半年的181万人下滑19%。

上半年融资融券同比下滑10%,市场下跌导致融券余额大幅下滑。截至6月末,融资融券余额为1.6万亿元,同比下滑10%,较年初下滑12.5%;其中融资余额1.51万亿元,同比下滑7.3%,融券余额同比下滑40%至936亿元。维持担保比保持在较高水平,1-6月平均担保比例为270%,较2021年同期的275%小幅减少5个百分点,安全垫较高,风险总体可控。

上半年IPO发行节奏放缓,平均募资规模大幅上升。上半年IPO发行速度有所放缓,平均每月发行数量约为28.5家,相比2021年上半年平均每月43家IPO的发行数下滑34%。上半年共发行171家IPO,募资规模达3119亿元,同比增加46%。上半年平均每家募资规模为18.2亿元,较2021年上半年的8.3亿元大幅提升121%。上半年市场平均IPO承销费率为4.2%,较2021年同期的5.8%有所下滑,主要原因是上半年大型项目较多,单个项目规模的边际收益递减。

注册制下IPO通过率显著好转,上半年通过率保持稳定。2017年10月以来,由于审核加强,券商对于IPO材料的提交也变得更加谨慎。随着2019年科创板注册制的推出,IPO通过率显著回升,随后创业板注册制的试点也进一步改善了IPO的整体通过率。2022 年上半年通过率较2021年保持稳定,根据Wind数据,2022年上半年260家企业上会审核,共228家过会,过会率为87.7%,2021年过会率为88.2%。

由于权益市场的大幅波动以及疫情反复使得部分项目推迟,2022年上半年再融资规模大幅缩水。根据Wind数据,上半年增发募集资金1929亿元,同比大幅下滑48%;可转债为1586亿元,同比下滑4%。配股和可交换债同比分别增加 134%和19%。

权益市场波动影响再融资发行,但债券发行整体继续增长。2022年上半年,券商参与的债券发行规模为5.51万亿元,同比上升12%;其中,企业债、公司债、金融债券和ABS 同比增速分别为-1%、-9%、15%和-40%。

总体来看,上半年股市大幅波动,二季度环比有所改善。上半年,沪深300指数下跌 9.22%,2021年同期上涨0.24%;创业板指数下跌15.41%,2021年同期上涨17.22%;上证 综指下跌6.63%,2021年同期上涨3.4%;万得全A指数累计下跌9.53%,2021年同期上涨 5.45%;中债总全价值数下跌0.29%,2021年同期上涨0.24%。二季度权益市场环比有所改善,2022年4-6月,沪深300指数上涨6.21%,万得全A下跌0.94%。

当前证券行业平均PB 仅为1.5 倍,位于历史前10% 的低位, 具备较高的安全边际。

上半年二级市场震荡调整,主要指数均出现明显回撤,但市场成交仍然保持较高活跃度,上半年日均股基成交额达10628亿元,同比增长9%。上半年券商整体业绩承压,41家上市券商(下同)合计实现营业收入2475亿元,同比下滑19%,实现归母净利润714亿元,同比下滑27%。其中,二季度单季业绩环比明显改善,实现营业收入1513亿元,同比下滑11%,环比增长57%;实现归母净利润485亿元,同比下滑13%,环比增长111%。收入结构变动较大,自营占比同比下滑10个百分点至18%,经纪、投行、资管、信用、其他业务同比分别提升3个百分点、2个百分点、1个百分点、2个百分点至23%、10%、9%、11%、28%。

根据归母净利润排序,上半年前10家、前20家上市券商共计实现归母净利润521亿 元、649亿元,同比分别下降21%、22%,优于上市券商的平均表现;CR10集中度同比上升 6个百分点至73%。上市券商合计杠杆倍数为3.9倍,中金公司维持第一;平均年化ROE为6.2%,同比下滑1.5个百分点,头部券商盈利能力更强,前10家、前20家上市券商合计年化ROE分别为8.3%、7.8%。由此可见,行业马太效应进一步增强,头部券商业绩稳定更强。

上半年股基成交额维持同比正增长,但行业平均佣金率同比下滑0.2BP至0.023%,新发基金份额同比下降58%,拖累上市券商经纪业务净收入同比下降6%至578亿元。上半年,全行业IPO规模同比增长46%,但再融资、债权承销规模均同比下滑,上市券商投行业务收入为259亿元,同比下降3%。净资产稳定扩张,但市场调整拖累自营收益,上市券商合计实现自营收入457亿元,同比下降47%;净资产为2.3万亿元,同比增长12%。全市场两融规模收缩至1.6万亿元,上市券商信用业务净收入同比下降7%至279亿元。券商资管整体规模仍保持收缩,证券行业集合资管产品规模在总规模中的占比同比增长1个百分点至45%,但受二级市场行情波动的影响,上市券商资管业务收入下降4%至220亿元。

近期流动性整体保持合理充裕,同时资本市场改革持续推进,全面注册制方向明确,证券行业受益。当前证券行业平均PB仅为1.5倍,位于历史前10%的低位,具备较高的安全边际,配置性价比较高,尤其看好综合实力稳健、具备强劲抗周期能力的龙头证券公司。

上半年,48家上市券商合计实现营业收入2601亿元,同比下降19%,实现归母净利润 755亿元,同比下降27%,相比一季度-45%的同比增速有较大幅度改善。48家上市券商中有12家营业收入同比正增长,其中,华鑫股份(35%)、中国银河(20%)、中信建投(17%)营业收入同比增长较多。48家上市券商中有6家净利润均同比增长,其中,东方财富(19%)、华安证券(18%)、国联证券(15%)净利润增幅较多。

资料来源:Wind,东方证券研究所

48家上市券商上半年平均ROE为2.19%,较2021年年中下降1.96个百分点;其中,东方财富、华安证券、国联证券ROE居前,分别为19%、18%、15%。尽管行业ROE整体下滑,但券商杠杆继续提升,杠杆率由2021年上半年的3.39倍升至3.41倍,Top10券商杠杆率由2021年上半年的4.62倍升至4.65倍。

受市场波动的影响,自营收入占比大幅下滑。各大券商积极拓展其他类型业务,如國际业务、期货业务等,其他业务收入占比提升较大,但考虑到期货业务支出也较大,我们认为其他业务对利润贡献较低。如果剔除其他业务收入,上半年,经纪、投行、资管、利息、自营收入占比为31%、15%、12%、17%、25%,2021年同期为 27%、12%、10%、13%、38%。上半年权益市场出现较大波动,各券商自营业务因此受到较大的影响,导致自营收入出现下滑。

经纪收入下滑6%,代销金融产品收入下滑24%,市场波动环境下财富管理业务承压。上半年,48家上市券商经纪业务收入合计566亿元,同比下滑6%。上半年,国内证券市场行情波动,投资者对基金投资理财等需求有所减少,同时新发基金规模及数量同比分别减少24%、58%。公布代销金融产品规模的32家券商中,仅10家同比取得增长。上半年,上市券商代销金融产品收入65亿元,同比下滑24%,占经纪收入的12%,占比同比下滑1个百分点,华创阳安、中金公司和兴业证券代销金融产品收入占经纪业务收入比例较高,分别占32%、24%、18%。

上半年,48家上市券商实现投行收入262亿元,同比下滑4%。在股债承销规模提升的情况下券商投行收入下降,主要原因是2022年上半年大型项目较多,大型项目佣金率普遍较低。18家券商投行收入同比有所增长,华鑫股份(137%)、天风证券(54%)、国联证券(45%)投行收入同比增幅较高;锦龙股份(-86%)、哈投股份(-73%)同比下滑较快。

上半年,上市券商实现财务顾问同比下滑15%,占投行收入的9%,同比小幅下滑。受疫情影响及股债承销业务量较大等因素的影响,并购重组收入及占比均小幅下滑。随着并购重组新规放开配套融资、科创板并购重组,以及再融资新规在定价、锁定期、减持等方面的加持,预期上市公司并购重组需求将进一步被激发。

从上半年完成承销项目金额来看,上市券商集中度仍维持高位,大型综合型券商凭借自身丰富的资源和团队优势,股债承销规模均大幅领先同业。前五大券商中,中信证券、中信建投、中金公司、华泰证券、国泰君安合计完成3.2万亿元,行业占比为60%,相比 2021年上半年的48%大幅提升。随着科创板的持续发展,拥有优质上市资源的券商上半年完成IPO承销数量及金额均领先同业,TOP5券商市占率达到69%,同比提升28个百分点。

上半年,48家上市券商合计实现资管收入222亿元,同比下滑4%,随着资管新规过渡期结束,券商资产管理业务去通道化基本完成。在市场波动下,上半年受托管理资产规模小幅下滑。截至6月末,证券公司资产管理总规模为10.99万亿元,较2021年年末下降2.98%。44家披露规模的上市券商资管规模合计8.4万亿元,同比下滑4%。

资料来源:Wind,东方证券研究所

资料来源:Wind,东方证券研究所

持股公募基金公司成为券商重要利润来源。2022年以来,公募基金规模继续快速扩张,公募基金公司管理资产总规模从2021年上半年的23万亿元提升至2022年上半年的 26.6万亿元。此外,上半年市场环境不佳导致券商净利润大幅下滑,公募基金公司净利润表现出相比母公司更强的韧性。公募基金公司平均利润贡献提升1.8个百分点到7.4%。

海通国际认为,券商与公募基金管理公司在资源禀赋上具有天然的互补性。在代销渠道方面,基金公司可以有效利用券商的渠道销售资源,提升产品营销能力;券商客户风险偏好较高,与基金公司股票类、权益类产品的目标客户高度一致。而基金公司丰富的各类产品也能够帮助券商扩充产品种类,增强资产配置服务能力,加快券商的财富管理转型步伐。2022年5月,证监会发布《公开募集证券投资基金管理人监督管理办法》及其配套规则,提出完善基金管理公司设立与股东条件,优化公募牌照准入制度,有序扩大公募基金管理人队伍,提升行业包容度,证券公司公募牌照有望进一步扩容。

上半年,48家上市券商合计实现投资净收益463亿元,同比下降47%。二季度环比扭亏为盈,大幅度改善。2022年券商资本实力进一步提升,同时券商大力发展做市及衍生品类业务,自营持仓规模大幅增加。上半年披露数据的45家上市券商自营持仓规模合计4.4万亿元,同比大幅增长23%;其中债券类4万亿元,同比增长25%,规模占比91%;权益类规模3.8万亿元,同比增长9%,规模占比9%。

当前券商重资本业务占比较高,资本持续消耗。从风险控制指标的角度看,多家券商风控指标接近底线,未来可能需要通过增发、配股、可转债等再融资方式补充资本金。

2011-2022年上半年,上市公司总数从2320家上升至4819家,总市值从25万亿元上升至94万亿元,其中沪深主板从2039家上升至3136家,增幅为54%;创业板从281家上升至1152家,增幅为310%;沪深主板日均交易额从2011年的 1291亿元上升至2022年上半年的10482亿元,两融余额从382亿元提升至1.6万亿元。证券行业作为直接融资的重要环节,随着资本市场的发展而不断壮大。2011-2022年上半年,券商数量从109家增至140家,总资产从1.57万亿元增至11.2万亿元,净利润从393.77亿元增至2021年的1911.19亿元。

证监会拟在科创板引入做市商机制,大券商或将率先受益。为深入推进设立科创板并试点注册制改革,完善科创板交易制度,证监会发布《证券公司科创板股票做市交易业务试点规定》,主要内容包括做市商准入条件、准入程序、做市券源安排、内部管控、风险监测监控、监管执法六个方面的内容。科创板做市商制度的引入,有利于增强市场的流动性,提升市场的价格发现功能从而稳定市场。大型券商有雄厚的资金实力和足够的证券储备来满足交易的正常进行。其较强的证券库存管理能力和研究分析能力,能承受库存证券所带来的风险,所报价格能反映证券在市场中的实际价值,或将率先成为试点,在科创板 做市商制度中受益。

证券经纪业务进入存量竞争阶段,转型财富管理势在必行。证券经纪业务曾是国内券商主要盈利来源之一,但在经过行业保底佣金放开,“一人多户”政策刺激和网上销户的实施,行业佣金率下限不断被打破,佣金率已从2009年的0.133%下滑至2020年的0.028%。与此同时,券商经纪业务收入占比从2008年70.5%一路降低到2020年的25.9%,传统经纪业务转型迫在眉睫,经纪业务升级的关键在于突破传统的同质化通道服务,从单纯以获取交易佣金为主的前端收费模式,向以收取管理费为主的后端收费模式转变。从2017年开始,券商开始发力财富管理业务,广发证券、华泰证券、中信证券、银河证券、兴业证券、中原证券等多家券商将经纪业务部改名或新设立了财富管理总部。券商在权益财富管理方面的优势主要体现在市场投资能力、资产获取能力、研究能力以及客户基础方面。

目前券商向主动管理转型主要包括四种主流转型模式:

模式一:控股、参股公募基金。2020年以来,整个公募基金市场迎来快速发展,公募基金管理规模从2019年年末的15万亿元快速增长到2021年年末的25万亿元。而券商通过参控股公募基金,亦取得了较高的收益。从目前券商持有公募基金股权的盈利情况来看,兴业证券、广发证券、东方证券旗下通过控股、参股的公募基金(含券商已获得的公募牌照),对公司净利润贡献较大,2021年分别为28.2%、22.6%、21.5%。

模式二:设立资管子公司,申请公募牌照将资管业务从券商剥离。设立资产管理子公司有利于聚焦主动管理,提升市场竞争力,有利于进一步提高业务运作效率,发挥公司资管业务的协同优势拓宽业务开展的深度和广度,提高客户服务能力。目前已有32家券商设立或拟设立资管子公司。而设立资管子公司可以更好地申请公募牌照。獲得公募产品发行资格申报可以极大提高获客能力和收入来源并与券商投研和经纪业务形成协同效应,并有利于原本致力于高净值客户的券商资管打开普惠金融市场,服务更加广泛的大众群体,为不同风险偏好的客户提供财富管理服务。目前持有公募基金牌照的券商系有14家,包括华融证券、山西证券、国都证券、北京高华、中银证券等6家券商,以及东证资管、浙商资管、渤海汇金、财通资管、长江资管、华泰资管、中泰资管、国泰君安资管共8家券商资管子公司。

此外,2021年以来,已有中信、中金、华创、中信建投、国金等多家券商宣布设立资管子公司计划,进而申请公募基金牌照,拓展公募基金业务。除了申请公募牌照,券商资管积极落实“资管新规”要求,推进资管产品公募化改造,从而向主动管理转型。截至2022年5月25日,已有39家券商及券商资管子公司完成了191只大集合产品的公募化改造。

中国券商ROE相比美国有一定的差距,主要原因是杠杆率处于较低水平,但受益中国资本市场高速增长,预计券商业绩增速长期保持高水平,应该享有成长性溢价。

模式三:加强投研能力,丰富产品类型进行差异化竞争。为提高主动管理能力,摆脱同质化竞争,越来越多的券商将重点转向创新产品开发上,力图利用产品差异化更好地满足客户需求。不同券商的业务创新方向不同,例如广发资管在“策略指数”“跨境投资”“可交债、可转债”“量化对冲”“私募FOF”等细分产品领域均有所布局。

模式四:打造综合平台,注重业务协同,利用私募股权基金展开资管等业务。如中金资管业务及私募股权投资业务,持续完善产品布局提高研究能力,持续深化重点区域布局,产业基金、绿色基金、新型专户管理基金等产品取得良好发展,对内实现资源集中及管理协同,对外形成开放性平台生态。

2012年以来,中国券商ROE随业务结构的转变发生较大的变化。2012年券商创新大会以前,境内券商业务主要是轻资产业务,依靠券商牌照来实现收益。手续费类业务对资本金消耗的需求不高,较高的费率使得券商在2010年以前ROE均处于较高水平。随着2012年券商创新大会的举办,资本中介业务进入快速增长期。该类业务主要依靠券商自身资产的扩张,获取利差为主要经营模式。实际上从资本使用率角度来看,以两融和股票质押为主的资本中介类业务并未能反映行业核心竞争力,券商ROE下降。2018年以来,在权益市场结构性牛市持续以及财富管理的催化下,券商ROE有所回升。

从ROA来看,中国大型券商处于较高水平,2021年五家大型券商平均ROA为2%,同期摩根士丹利、高盛分别为1.3%、1.6%,野村证券仅为0.4%,表明中国券商当前资本使用效率处于较高水平。由此可见,杠杆率是中国券商ROE低于美国的主要原因,中国五大券商平均杠杆率仅为4.3倍,美国券商在金融危机之后杠杆率骤减,但2021年年末两大券商平均杠杆率仍有12.2倍。低杠杆率减少了总资产收益率的放大倍数,拖累了券商的ROE水平,从而在ROE-PB的估值框架下估值水平低于美国,杠杆率是中国券商ROE低于美国的重要原因。

整体上看,当前中国券商估值处于较低水平。虽然中国券商ROE相比美国有一定的差距,主要原因是杠桿率处于较低水平,但受益中国资本市场高速增长,预计券商业绩增速长期保持高水平,应该享有成长性溢价。

猜你喜欢

中国外汇(2020年17期)2020-11-21

中国外汇(2020年5期)2020-08-25

金融法苑(2018年2期)2018-12-07

金融法苑(2018年2期)2018-12-07

金融法苑(2018年2期)2018-12-07

大众电视(蓝天下)(2018年8期)2018-10-26

商周刊(2018年10期)2018-06-06

股市动态分析(2015年19期)2015-09-10

创业家(2015年7期)2015-02-27

投资与理财(2009年18期)2009-09-30