2021年中国钛工业发展报告

2022-09-15 12:30:12安仲生

钛工业进展 2022年4期

安仲生,陈 岩,赵 巍

(中国有色金属工业协会钛锆铪分会,北京 100088)

1 2021年世界钛工业概述

2021年,全球多数国家和地区经济开始逐步恢复,但新冠肺炎疫情、通货膨胀、金融风险等重重挑战仍给全球经济复苏带来隐忧。受新冠肺炎疫情、国际海运运力紧张、部分地区政局动荡等因素的影响,全球钛原料产量增速较低,部分矿山年产量依然未能恢复到2019年之前的水平。据美国地质调查局统计数据及全球相关公司公告,2021年全球钛矿总产量为827×104t(折合TiO2,下同),同比增长3.9%;金红石总产量为62.1×104t,同比增长4.0%;其他富钛料(钛渣及人造金红石)总产量为131.2×104t。具体统计数据如表1所示。

表1 2021年全球钛矿、金红石、富钛料产量(折合TiO2,104 t) Table 1 Global output of titanium ore, rutile and rich titanium materials in 2021

续表

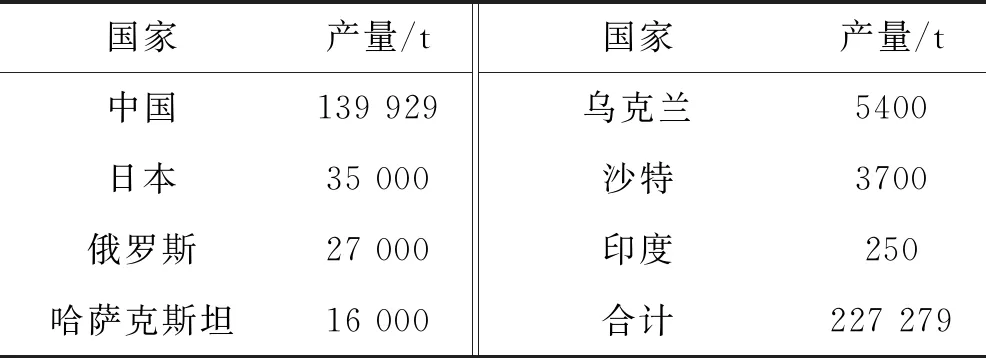

据中国有色金属工业协会钛锆铪分会、美国地质调查局统计,2021年全球海绵钛产量为227 279 t,同比增长0.5%。具体统计数据如表2所示。

表2 2021年各国海绵钛产量

受新冠肺炎疫情影响,俄罗斯、日本海绵钛产量均有所下降。剔除中国海绵钛产量后,2021年全球其他国家海绵钛总产量为87 350 t,同比减少15.4%。中国海绵钛产量在全球的占比由2020年的54.4%提升至61.6%,在全球市场中的作用进一步加强。

2 2021年中国钛工业发展现状

2.1 钛工业经济运行情况概述

2021年,全球经济受新冠肺炎疫情影响,许多主要经济体在取消管控与隔离封控两种措施之间摇摆不定,使经济复苏的步伐放缓。南非、肯尼亚、越南、加拿大等全球几个重要的钛原料生产国受到新冠肺炎疫情、社会动乱等因素干扰,加剧了我国钛原料进口的不确定性;价格上涨与船运周期延长也使得下游企业面临更高的市场风险。在全球钛原料市场供应紧张的大环境下,国内企业面对这些不利局面,提前做出预判并采取措施,有效预防了我国钛原料供应可能出现的短缺危机。钛白粉行业在产量创下新高的同时,价格也达到近8年来的高点。海绵钛、钛加工材产量大幅增长,下游应用领域进一步扩大。在全球其他国家钛制品产量增长停滞甚至负增长的大背景下,我国钛行业克服诸多不利因素实现逆势增长,这一成绩来之不易。

2.1.1 产能

2021年末,我国海绵钛产能达到18.1×104t,较2020年增加0.4×104t,同比增长2.3%。2021年我国海绵钛行业技改、扩建、新建项目较多,以将半流程工艺技改升级为全流程工艺为主。待技改升级完成之后,我国海绵钛行业整体运行效率将再度提升。

2.1.2 产量

(1) 钛精矿

2021年中国共生产钛精矿285.7×104t,同比增长5.0%。攀枝花钒钛产业协会统计数据显示,2021年攀西地区的钛矿产量为249.1×104t(矿物530×104t),同比增长3.7%,占国内总产量的87.2%;进口钛精矿及中矿177.3×104t(矿物380×104t),同比增长26.2%。

(2) 海绵钛

根据中国有色金属工业协会钛锆铪分会统计,2021年我国9家企业共生产海绵钛139 929 t,同比增长13.8%,连续7年增长。海绵钛行业的整体开工率达到77.3%。具体统计数据如表3所示。

表3 2021年中国主要海绵钛生产企业产量

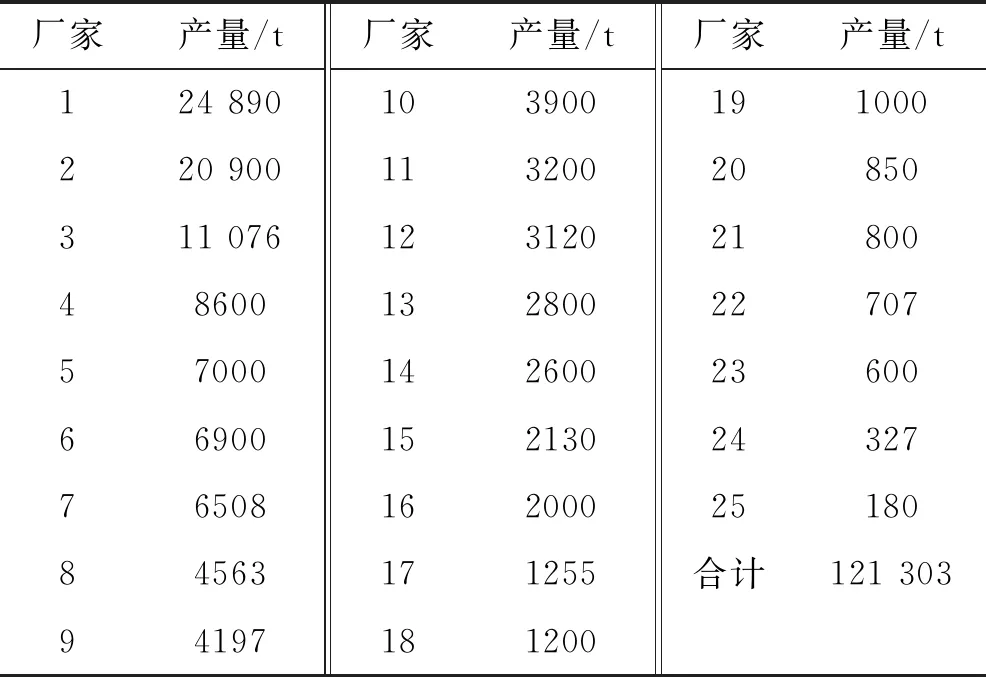

(3) 钛锭

根据中国有色金属工业协会钛锆铪分会对国内25家企业的统计,2021年我国共生产钛锭121 303 t,同比增长1.1%,已连续7年增长。具体统计数据如表4所示。

表4 2021年中国主要钛锭生产企业产量

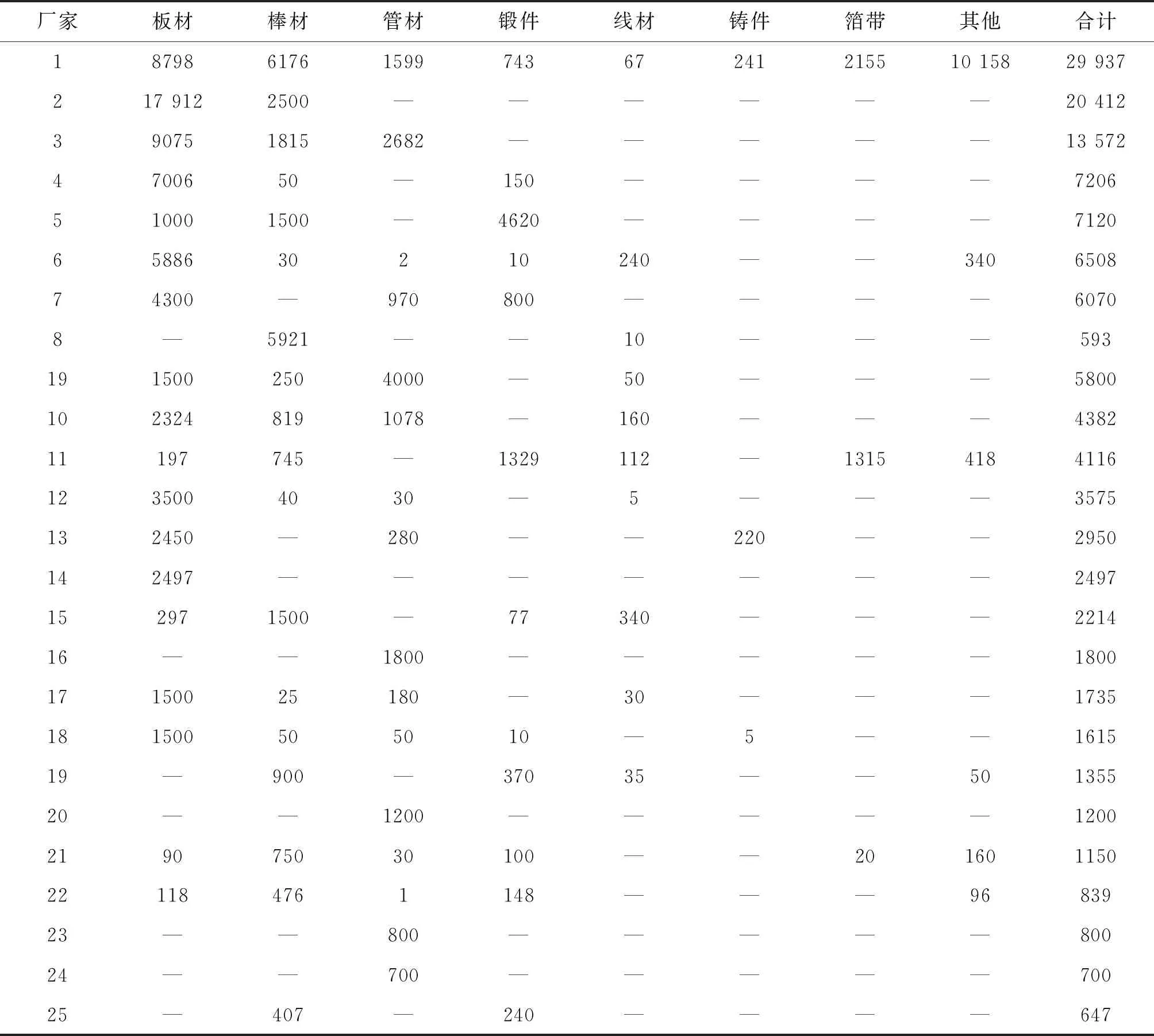

(4) 钛加工材

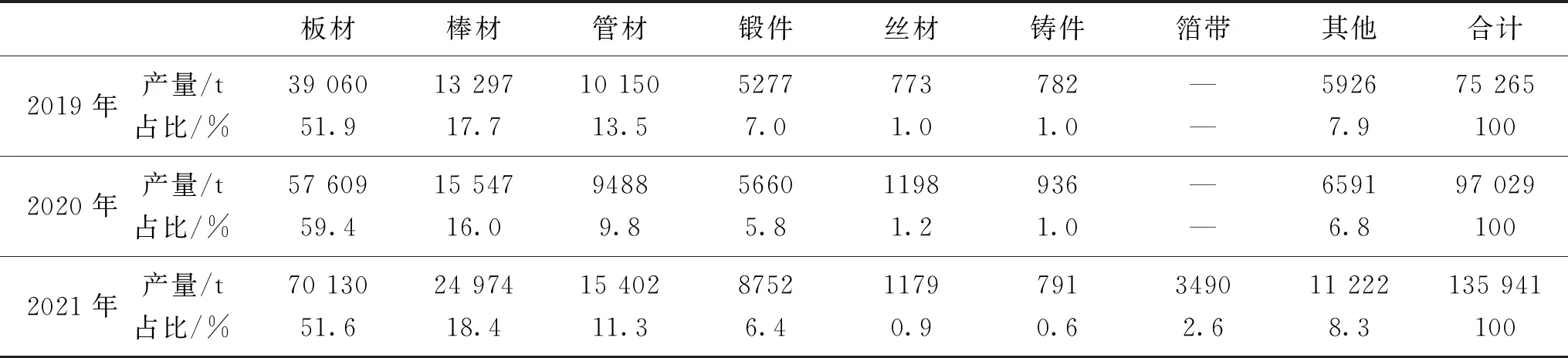

根据中国有色金属工业协会钛锆铪分会对国内29家主要钛加工材生产企业的统计,2021年我国共生产钛加工材135 941 t,同比增长40.1%,已连续7年增长。2021年我国钛加工材产量大幅增长主要有两方面原因,一是几家大型钛加工材企业不断做大做强,产品产量大幅提升;二是统计口径与往年相比有所调整。具体统计数据如表5所示。

表5 2021年中国主要钛加工材生产企业产量(t)

续表

2.2 产业结构

根据中国有色金属工业协会钛锆铪分会统计,近3年来我国各类钛加工材产量及所占比例见表6。在钛加工材结构方面,从上述统计数据可以看出,2021年板材产量同比增长21.7%,占全年钛加工材产量的51.6%;棒材产量同比增长60.6%,约占全年钛加工材产量的18.4%;管材产量同比增长62.3%,占全年钛加工材产量的11.3%;锻件产量同比增长54.6%,占全年钛加工材产量的6.4%;钛丝产量同比减少1.6%,占全年钛加工材产量的0.9%;铸件产量同比减少15.5%,占全年钛加工材产量的0.6%;其他钛加工材产量同比增长70.3%。

表6 2019—2021年中国各类钛加工材产量及所占比例

在产业分布方面,海绵钛生产重心正在由东向西转移。2021年西部地区海绵钛产量占比上升至59.8%,而传统海绵钛生产大省辽宁省占比由2020年的34.6%下降至25.9%。钛及钛合金铸锭的生产主要集中在陕西,其产量占国内总产量的40.4%。钛加工材生产也主要集中在陕西,其产量占国内总产量的44.3%。其中,板材生产主要集中在陕西,其产量占国内总产量的27.9%;棒材生产主要集中在陕西,其产量占国内总产量的69.5%;管材生产主要集中在江苏,其产量占国内总产量的50.8%。我国钛加工材产业集中度相对较高,前三企业产量之和占全国总产量的47.0%,前十企业产量之和占全国总产量的78.7%。

2.3 市场与价格

2.3.1 销售量

2021年,我国海绵钛的总销售量为133 741 t,同比增长8.8%;净进口量为13 123 t,同比增长214.3%;国内销售量为133 029 t,同比增长4.7%。

2021年,我国钛加工材总销售量为123 268 t,净出口量为8565 t,国内销售量为114 703 t,同比增长35.8%。

2.3.2 需求分配

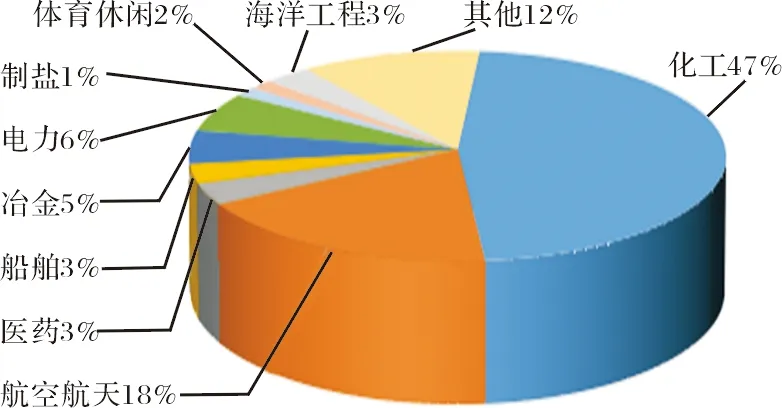

根据中国有色金属工业协会钛锆铪分会统计,2021年中国钛加工材在不同领域的应用情况见图1和表7。近3年中国钛加工材在不同领域的应用量对比见表8。

图1 2021年中国钛加工材在不同领域中的应用比例

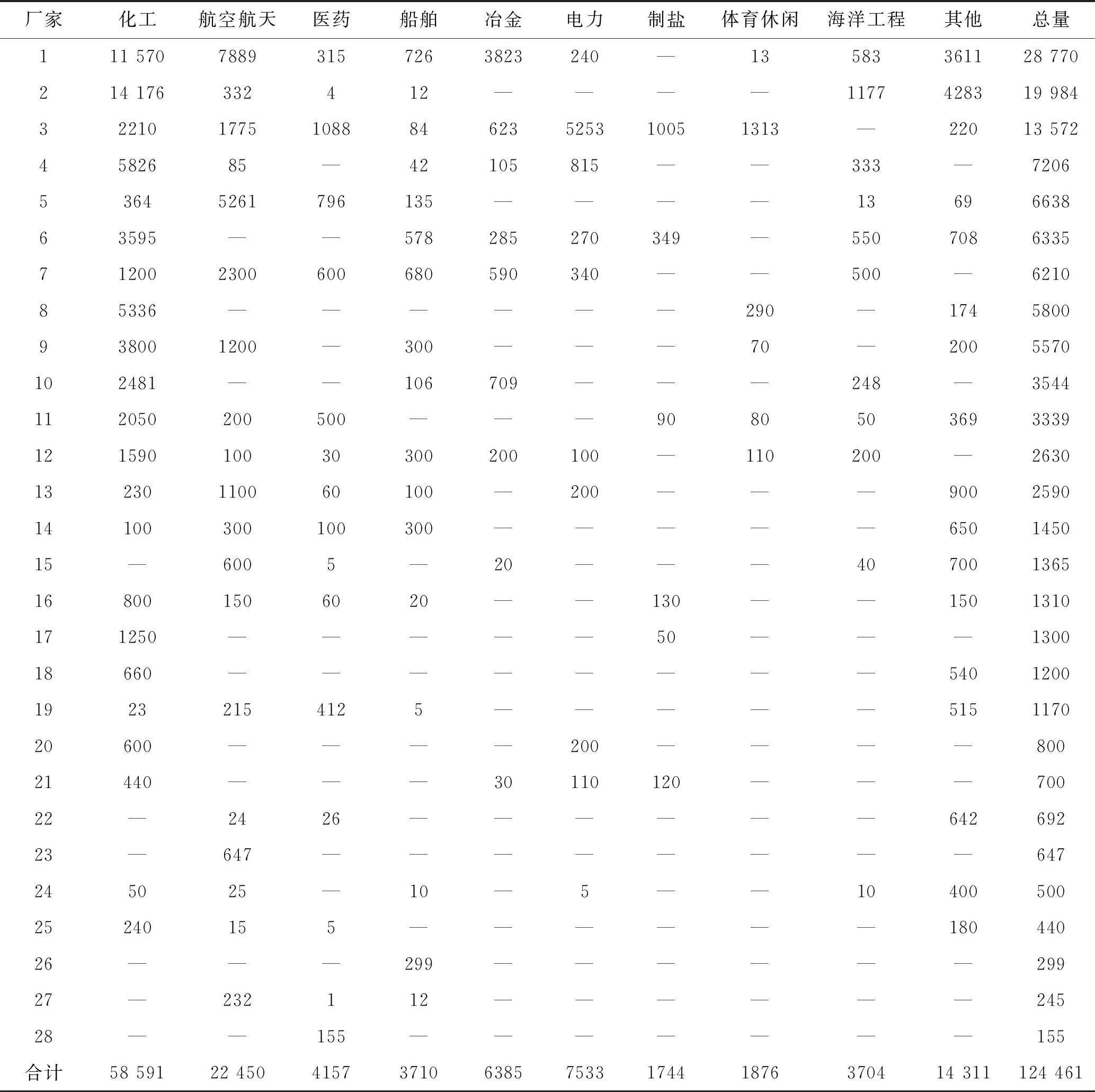

表7 2021年中国主要钛加工材生产企业产品在不同领域的应用量(t)

表8 2019—2021年中国钛加工材在不同领域的应用量对比

2.3.3 价格

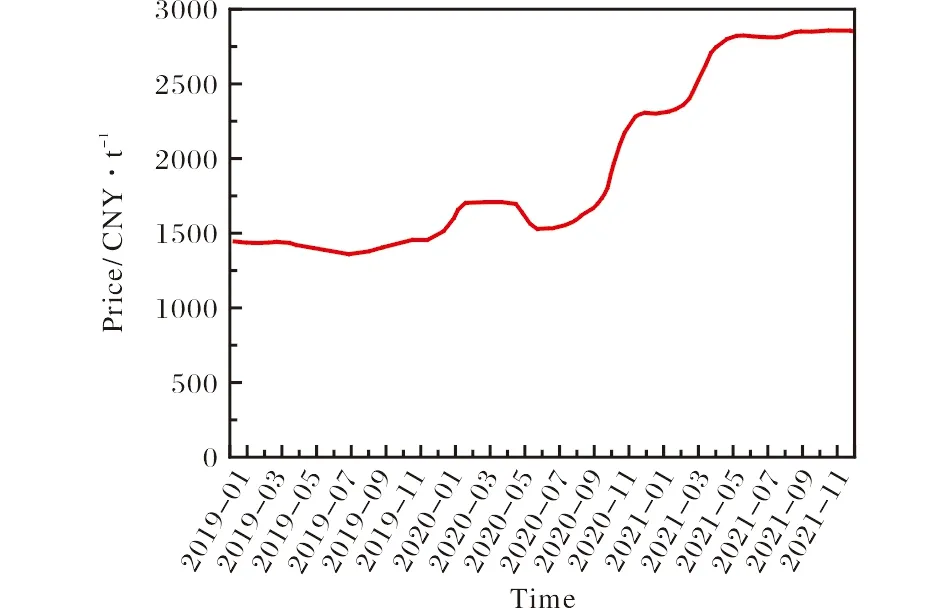

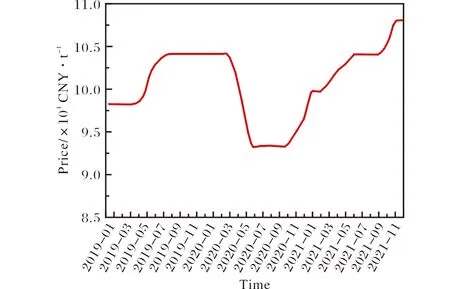

根据中国有色金属工业协会钛锆铪分会统计,2019—2021年我国攀枝花20#钛矿、0级海绵钛和具有代表性的3.0 mm厚TA2钛板价格走势分别见图2、图3和图4。

图2 2019—2021年攀枝花20#钛矿价格走势图

图3 2019—2021年中国0级海绵钛价格走势图

图4 2019—2021年中国3.0 mm厚TA2钛板价格走势图

2021年,国产攀枝花20#钛矿年度平均价格为2694元/t(含税出厂价,下同),较2020年的1720元/t增长56.6%;2021年,进口钛矿年度平均价格为310美元/t,较2020年的214美元/t增长44.9%。在高收益的驱动下,矿山企业接近满负荷运作,这也使得2021年我国钛矿产量创下新高。受新冠肺炎疫情在全球主要钛矿生产国传播及国际海运船期延长等因素影响,全球钛矿供应形势恶化。国内企业为保证钛矿的充足供应,被迫提高了进口钛矿库存规模。但这一举措同时也加重了国内企业的资金流负担以及潜在的因原料库存价格下跌而造成的损失风险。2021年下半年,随着国外下游生产企业的相继复产,全球氯化法原料出现供不应求的局面,价格也开始加速上涨。2021年末,氯化法钛矿价格上涨至430美元/t以上,95%金红石价格上涨至2000美元/t,创下近十年价格新高。这给我国海绵钛、氯化法钛白粉行业的经营带来了更大的压力。

2021年,我国海绵钛年度平均价格为6.92万元/t,较2020年的6.4万元/t增长8.1%。2021年前3个季度,我国海绵钛价格上涨相对缓慢,0级海绵钛年初价格在6万元/t左右,9月下旬价格在6.8万元/t左右。2021年10月,受国内限电政策及电力价格调整影响,高钛渣、镁锭等原料价格大幅上涨,导致海绵钛价格超过7.5万元/t,单次涨幅与全年前3个季度累计涨幅相当。除航空航天、国防军工、高端装备制造应用领域外,大部分下游应用领域难以承受更高的海绵钛价格,致使海绵钛企业难以通过涨价向下转嫁成本,其市场需求也随之下降。下游企业转向消化市场库存,部分半流程海绵钛企业开工率陡然下降。

2021年,我国钛加工材价格基本是被动跟随海绵钛价格进行上调。因下游用户难以接受海绵钛价格不断上涨,在2021年第4季度,部分低端钛加工材市场萎缩。得益于2021年上半年的高景气度,2021年全年市场仍然呈现上涨态势,大部分企业全年整体经营形势优于2020年。2021年下半年,海绵钛价格快速走高,使得民品市场订单量减少,相关产品价格快速上涨也影响了钛民品市场的深耕与推广。

2.3.4 进出口贸易

根据中国海关统计,2021年我国主要钛产品进出口数据见表9。从表9可以看出,2021年,钛产业相关产品中,我国主要进口产品为钛矿、海绵钛及厚度不超过0.8 mm的钛板、片、带、箔;主要出口产品为钛管、厚度大于0.8 mm的钛板、片、带、箔以及其他锻轧钛及钛制品。表10为近3年来我国海绵钛及钛加工材的进出口数量变化。

表9 2021年中国主要钛产品的进出口统计

表10 2019—2021年中国海绵钛及钛加工材的进出口数量变化

3 2021年中国钛工业运行状况分析

3.1 政策环境分析

针对2021年第4季度我国多地出现的能源供应紧张现象及电力价格上涨现象,国家发改委印发了《关于进一步完善煤炭市场价格形成机制的通知》。该通知不仅保证了电力供应稳定,还规定了电价涨幅的上限,为钛渣、海绵钛企业正常生产提供了保障。

在新发布的《重点新材料首批次应用示范指导目录(2021 年版)》中,高强损伤容限性钛合金、大卷重宽幅纯钛带卷、钛合金丝材、注射成型钛合金、精密钛合金铸件、航空航天用钛铝金属间化合物锻件、钛合金油井管、3D 打印用钛合金粉末、注射成型用钛合金粉末、热等静压用高性能钛合金粉末、舵机用3D打印钛合金壳体均被收入其中。

3.2 产业结构调整情况分析

2021年,我国钛工业持续推进产业转型与技术升级,向中高端领域迈进。高钛渣行业加快设备大型化、自动化步伐。国产25 000 kVA以上的大型冶炼炉装置已经成熟并被多家企业采用,逐步替代小型设备,提高了我国高钛渣行业大型设备的国产率和劳动生产率,并创造了经济效益,响应了国家“节能减排”的政策方针。

2021年,我国钛化工行业继续保持高增长势头,尤其是高端氯化法钛白粉产量进一步提升,达到国内钛白粉总产量的10%。攀钢集团有限公司的熔盐氯化工艺进一步完善,产品质量进一步提升且具有较好的批次稳定性,为国内高钙镁钛矿作为氯化法钛白原料打开了突破口。

2021年,我国海绵钛行业继续加大投入,多家半流程企业向全流程转型升级。这一转变既保障了我国海绵钛的0级品率,又进一步降低了生产成本。攀钢集团有限公司开展了超软钛定向生产试验研究,超软钛定向炉成功率由50%提高到65%以上。

2021年,我国钛加工行业继续做大做强。以宝钛集团有限公司、新疆湘润新材料科技有限公司、湖南湘投金天钛金属股份有限公司、中国船舶重工集团公司第七二五研究所、西部超导材料科技股份有限公司和西部金属材料科技股份有限公司等为主的骨干企业进一步完善产品线,在化工、航空航天、医疗器械、电力等行业起到引领作用,填补了国内相关产品空白。多家中小型企业着力在细分领域中打造“专精特新”型企业。西部金属材料科技股份有限公司完成某型钛合金板材高性能低成本制备技术、航空用钛合金薄板材高效低成本制备技术、光触媒功能涂料、低成本抗菌玻璃制品、油气开采用超长钛合金管材制备、锆钢双层复合技术开发等多项技术成果,相关产品出口海外。中国船舶重工集团公司第七二五研究所开发出纯度为99.9%的电子级高纯海绵钛,可应用于LCD/OLED显示器和半导体芯片领域;购置龙门式激光-电弧复合焊接系统和控温控湿系统并成功投用;完成了超深冲高精度超薄钛带制备、超薄钛带精密冲压成型控制、超薄精密钛带涂层制备技术研究。陕西天成航空材料有限公司从乌克兰引入了1台功率达3150 kW、熔炼能力达10 t的真空冷枪电子束炉;在技术上突破大规格钛合金棒材“以轧代锻”工艺; 掌握了“EBCHM+VAR”合金锭熔炼工艺及返回料重熔控制技术。南京宝泰特种材料股份有限公司新投入使用3.8 m大型四辊可逆式热轧机、4 m×1.5 m×15 m大型碱洗锅,基本完成对原有2.5 m四辊可逆式热轧机的重大改造。宝鸡富士特钛业(集团)有限公司完成高强度钛合金筒体研制等项目。宁波创润新材料有限公司新增大型真空电子束熔炼炉1台,开发了大尺寸超高纯钛铸锭熔炼技术。

3.3 经营形势分析

由于国内下游产品产量快速增加,2021年我国钛矿进口量及消费量进一步提升。2021年下半年,钛矿及其他多种原料成本显著上升,导致下游企业利润空间缩窄,部分企业处于亏损状态。

自2018年钛市场逐步好转以来,社会资金连续几年加快建设电子束炉、自耗电极熔炼炉以及下游企业添置装备,助推了钛锭及钛加工材产能的增加,这也是2020年与2021年海绵钛、钛锭、钛加工材“三项指标”接连刷新纪录的动因。

3.4 市场供需及消费情况分析

2021年,我国钛矿市场呈现供需两旺的态势。其中,受利润高企的刺激,攀枝花地区钛矿产量再创新高。受钛白粉产量持续高速增长的影响,我国对钛矿的需求持续大幅增长。2021年,我国钛原料对外依存度在40%左右,在国内钛矿产量不足以满足需求的情况下,各企业通过加大对进口钛矿的采购力度,使我国钛矿供需基本平衡,且略有库存。

2021年,我国海绵钛市场总体供应充足,但高品质小粒度海绵钛缺口较大。2021年,我国海绵钛产量为13.99×104t,表观消费量为15.3×104t,同比增长20.5%,创历史新高;进口海绵钛1.38×104t,同样创下历史新高。进口海绵钛主要用于满足下游企业对高品质海绵钛的需求。近年来,我国海绵钛产能快速增长,高品质海绵钛的产量也在稳步提高,但其增速无法满足需求的爆发式增长且缺口逐年加大。高端供应不足、中低端供应过剩成为我国海绵钛行业面临的主要问题。

2021年,我国钛加工材产量为13.6×104t,创历史新高,表观消费量为12.7×104t,同比增长44.3%。排名前三的大型钛加工材企业对2021年钛加工材产量增长贡献度达到44.7%,我国钛加工材行业集中度进一步提高。

从下游细分消费领域来看,2021年化工领域用钛量同比增长最大(增长11 078 t),其次是航空航天(增长5222 t)、电力(增长5016 t)领域。受新冠肺炎疫情影响,体育休闲领域用钛量同比下降5364 t,成为唯一一个负增长的细分领域。新兴市场方面,经过近几年的市场推广与技术提升,纯钛保温杯、电热水壶、餐具等民用钛制品数量增长,国内某企业2021年生产钛保温杯近50万只。随着我国中产阶级的壮大,消费能力不断提升,未来民用钛制品市场规模有望保持高增长势头。

2021年,我国在高端化工(PTA)、航空航天、船舶和海洋工程等中高端领域的钛加工材需求总量增加20 542 t,同比增长28.5%。这说明我国钛工业仍处于产业升级加速期。而国家提倡科技创新、鼓励技术进步的政策,以及在国防军工、“三航”领域中对钛的大量使用成为推动我国中高端钛加工材发展的最大驱动力。随着国防军工、高端装备制造等领域对钛加工材需求的增长,国内几家大型钛加工材企业全方位发力,向大而强的方向发展。部分中小型企业通过几年时间的技术沉淀,在某一项细分领域中取得快速进步,成为该细分领域的头部企业,实现小而精的发展模式。而国家提出的“碳达峰、碳中和”战略将使能源行业在未来几年加速转型,这也将给我国钛行业的发展提供新的机会。在多方驱动下,未来我国钛行业向中高端迈进的步伐将会持续加快。

4 存在的突出问题及对策

4.1 存在的突出问题

2021年,我国钛行业存在两方面最为突出的问题:一是钛矿等原料对外依存度过高;二是国内高品质海绵钛产量提升相对较慢,无法满足国内对高品质海绵钛爆发式增长的需求。此外,钛加工材品质有待提高,新应用领域相关生产工艺参数、使用手册等资料尚不完善,依然需要深入解决。

4.1.1 钛原料对外依存度过高

2021年,我国钛原料对外依存度为40%,钛原料的供应严重依赖国际市场。在新冠肺炎疫情反复、全球超发货币推高资源类产品价格的大背景下,2021年我国进口钛矿年度均价上涨44.9%,这使得我国在进口钛矿采购环节上多支出4.96亿元。除经济成本外,进口钛矿供应的不稳定性严重影响了我国海绵钛、高端钛产品的质量稳定性,成为我国钛工业向中高端领域迈进的重大障碍。由于下游企业没有稳定的钛矿来源,只能“吃百家饭”,导致其不同批次产品质量波动频繁。而我国钛矿钙镁杂质含量高的特点使得国产钛矿无法作为氯化法钛白的原料;氯化法钛白的钛矿、金红石等原料几乎全部依赖进口。我国在钛矿等钛原料的进口上同样面临“马六甲困局”,79%的钛原料需要途经南海,这既制约了我国海绵钛、氯化法钛白行业的健康发展,也给未来的安全生产带来隐患。

4.1.2 高品质海绵钛产量无法满足需求

我国海绵钛工业虽然有较长的历史,但形成规模的时间尚短,中高端领域形成较大需求市场的时间不足10年,这使得我国高品质海绵钛的供应量增长无法跟上爆发式需求的增长,预计未来两三年内仍将依赖进口海绵钛来补充高品质海绵钛的供给缺口。

4.1.3 钛加工材品质有待提高

超薄钛带、超厚钛板材、大壁厚管材、大尺寸型材、锻件、航空紧固件等产品的加工水平尚不过关,产品品质与国外相比仍有明显差距,相关产品仍然没有摆脱依赖进口的局面,一定程度上制约了我国航空航天、国防军工、能源等关键行业的长远发展。

4.1.4 生产工艺参数、使用手册等尚不完善

钛及钛合金具有密度小、强度高、耐腐蚀等诸多优点,近年来在海洋工程、船舶制造、石油开采等诸多领域得到广泛应用。然而在使用过程中,由于此前我国在相关领域内缺乏使用经验,导致无法达到预期效果。在生产加工过程中,由于缺乏相应的经验和工艺手册,导致成品率不高;下游用户在生产设计环节,由于缺乏相应的工艺参数和设计手册,遇到诸多阻碍;在产品组装环节,焊接装配过程中也时常出现问题,最终导致产品性能达不到预期效果。

4.2 对策建议

随着我国综合国力的不断提升,航空航天、船舶制造、海洋工程等高端领域进入了快速发展期,国家在相关领域的投入力度空前加大。为配合国家发展战略,为相关领域顺利、健康、可持续发展提供相应保障,我国钛工业应进一步解决原料供给不足、产品品质有待提升等问题,积极探索实际应用方面的工艺技术研究。具体建议如下。

4.2.1 鼓励企业加大海外资源开拓力度

为解决我国钛资源供给不足,尤其是高品质氯化法钛白原料几乎完全依赖进口的困境,建议鼓励企业在海外购入优质钛矿资源,这样既可弥补国内优质钛矿供应不足的短板,也可降低我国进口钛矿的成本,获得经济效益。同时,在国内通过联合攻关,以实现国产钛矿升级为高品质富钛料的相关技术突破。内外两条线同时推进,能够使我国钛原料供应更有保障。在适当的时间节点,可考虑建立一定数量的富钛料或高品级海绵钛储备,以保障短期内关键领域对海绵钛的需求不受影响。

4.2.2 整体提升海绵钛、铸锭生产工艺水平

通过提升钛原料供应的稳定性,解决因原料波动带来的海绵钛批次间质量不稳定的问题。引导企业持续提升生产工艺水平与装备水平,提高0A级海绵钛成品率,缩小与国外先进企业的技术差距。为我国关键领域的发展提供较为充足的、优质的、稳定的、低成本的海绵钛。

建议积极开展电子束、等离子冷床炉熔炼航空航天钛合金高端钛铸锭的规模化应用研究。近十年,国内生产及进口了全球最多的电子束炉、等离子冷床炉,但都是以海绵钛为原料生产铸锭,没有掺回收料用于生产航空航天铸锭。而美国及俄罗斯则将冷床炉集中用于航空航天高端钛加工材的生产,充分发挥了冷床炉能够有效去除高低密度夹渣和使用回收料的优势。该项规模化应用研究能够较好的契合我国目前航空航天大发展对高端钛合金材料的需求。

4.2.3 引导行业整体布局更为合理

通过行业协会引导行业整体健康有序发展,引导企业减少或避免在已经过剩的、技术水平较低的领域内重复建设,进而缓解或避免低端市场的无序竞争。通过行业协会倡议,并结合相关职能部门的政策激励、联合立项等手段引导企业及社会资本投向有待解决的、具有较高技术内涵的、当前国内存在空白又能带来良好效益的领域中去;积极推动产学研三方合作对接,对新牌号、新工艺、新产品进行合作开发并尽快实现市场化,使先进技术尽快产生经济效益。

4.2.4 大力推进钛及钛合金在新兴领域的应用探索

此前,我国钛合金牌号多以引进、吸收、改进、完善为主,自主创新方面较为滞后,未来应在自主创新与理论探索上多努力。随着近年来我国在“三航”、国防等关键性领域对钛及钛合金需求的快速增长,传统牌号的钛合金已经难以满足需求。我国钛工业需要由之前的侧重技术应用性研究转向应用性研究与基础理论性研究相并重。建议加大对关键性课题的投入力度,抓住国家推进科研体制全面深化改革的契机,大力扶持钛合金的关键理论探索、基础理论研究,为我国钛合金材料领域培养人才梯队,为未来长期技术创新打下基础。

在当前航空航天、船舶、海洋工程领域中,由于长期缺乏实际应用经验造成的相关工艺空缺、相关设计人员缺乏钛合金使用设计参考资料等问题,则需要跨领域联合攻关。通过联合攻关,加速摸索出钛合金在各领域应用中、具体使用环境中的性能参数等关键数据。由下游应用方提出具体工况及相关性能指标要求,由钛合金生产方展开针对性研究,避免下游用户对钛合金性能特点理解过于笼统,避免上游生产方对下游应用环境具体工况不了解,只能在实验室进行笼统的性能测试等情况出现。通过上下游联合攻关,供需双方需充分交换信息,避免理解偏差,进而高效推进钛合金在相关领域中的应用普及,同时减少在无效人力、财力、时间上的投入。

猜你喜欢

钛工业进展(2022年2期)2022-05-13 04:20:10

少儿科学周刊·儿童版(2021年19期)2021-12-10 14:13:40

少儿科学周刊·儿童版(2021年19期)2021-12-10 14:13:40

青年生活(2019年23期)2019-09-10 12:55:43

中国自行车(2018年8期)2018-09-26 06:53:32

小学生必读(中年级版)(2018年5期)2018-08-15 07:50:08

四川冶金(2017年6期)2017-09-21 00:52:30

当代化工研究(2016年9期)2016-03-20 16:22:18

中共南宁市委党校学报(2015年4期)2015-02-28 11:48:10

钛工业进展(2014年5期)2014-02-28 16:42:26