氢汽车,“未来市场”还是虚火一场?

2022-09-14 23:09吴新

电脑报 2022年35期

吴新

没有发动机的轰鸣,也不是电动车的蜂鸣声,隐约能听到压缩机工作的声音,但行驶和启动、加速体验与电动车类似——这就是氢能汽车的实际体验。

氢能汽车指的是利用氢燃料电池,即通过燃烧反应,将化学能转化为电能,从而驱动氢能车行驶的新能源汽车,最后排放的则是纯净水。在全球能源转型的背景下,氢能成为各国押注的未来能源之一。

目前来看,各国所长并不相同:长于可再生能源的日本在氢燃料电池技术方面领跑,欧洲更偏向于上游制氢领域,中国则拥有最大的氢能市场,在终端落地上先行一步。

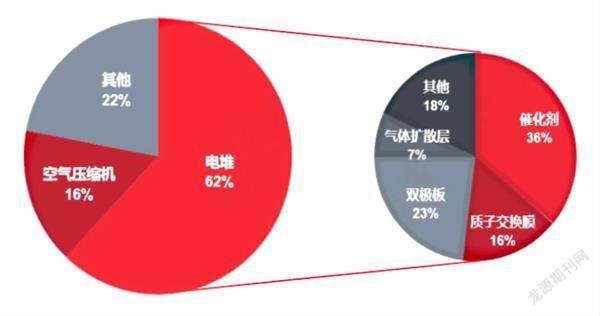

电堆成本占氢燃料成本的60% 图源:德邦证券

氢能规模商业化围城的突破口,正是汽车。

“中国氢燃料电池汽车就像纯电动汽车爆发式增长前的状态。”在今年智博会上,一名重庆车企负责人判断。根据香橙会氢能数据库的统计,截至2021年底,中国燃料电池汽车保有量8938辆,居全球第三;国内制氢能力约3300万吨/年,居全球第一。

不过作为和电动车同时出发的新能源车来说,氢汽车的发展算得上龟速。

我国政府推动氢能汽车的时间,最早可以追溯至2000年。彼时,氢燃料电池车、纯电动车以及插电式混合动力车一同被视为新能源汽车技术,列入国家重大科研计划;2009年启动新能源车私人购置补贴后,氢燃料电池汽车因成本较高,单车补贴最高可达百万元,远超其他类别新能源车。

不同于电车依靠储能方式获取电能,氢汽车的燃料电池相当于发电装置,成本约占整车成本的60%。当氢气和氧气从电堆的入口进入,通过一定的电化学反应后產生电流,驱动车辆。其中,电堆由膜电极、双极板构成,氢气系统包括空压机、储氢瓶等。

“氢汽车要比纯电车复杂很多”一直是业内的共识。囿于技术瓶颈,氢汽车的发展始终落后于电车。

但是在2020年“双碳”目标提出后,氢能发展再度获得政策支持,成为市场热点。今年3月国家发改委公布的《氢能产业发展中长期规划》(下称《规划》)中明确提出,到2025年,中国的氢燃料电池车保有量要达到5万辆。与此同时,地方对发展氢能产业的态度转为积极,目前已有近20个省份发布了氢能或燃料电池汽车产业规划。

这也给了资本介入的信心,“政策会带来确定的市场。”德邦证券倪正洋认为,与动力电池发展初期类似,燃料电池也是典型的政策导向行业,“此轮政策的密集程度与力度,远超十余年前的政府示范项目,有效激发了市场热情”。

在越来越多的确定性政策信号中,资本市场渴望复制锂电的辉煌,但另一方面,政策的强力推动却并没有令氢燃料电池技术有质的改变,这为氢能的未来市场打出一个问号。

截至今年4月,超过60%的氢能产业投资事件与燃料电池有关 图源:清科研究院数据

尽管各方纷纷跟随政策指引进行押注,但氢燃料电池车发展依然备受质疑。

比如,在政策驱动下,现有的燃料电池企业增长模式并非良性。

“政策引导能释放出一定的市场需求,但是现在氢能产业链整个仍然是前期技术投入重、经营亏损的阶段,市场规模还不到纯电动市场的千分之一。”一名行业投资人士表示,由于整车购置成本较高,氢能基础设施不完善,很多燃料电池车要么是政府采购的公交,要么是固定场景下的商用货车,乘用车市场很难进入。

应用场景的限制,导致燃料电池企业更加依赖当地政府订单和补贴输血,绑定趋势明显。

“燃料电池第一股”北京亿华通历年年报均提示客户集中度过高的经营风险:2021年,公司前五大客户带来的销售收入占总销售收入的84.16%。其中,对第一大客户北汽福田的销售额比重高达54.01%,主要订单是2022年北京冬奥会赛事服务车辆。

这让燃料电池的前景隐忧重重。一方面,受疫情影响,各地财政收支普遍吃紧,地方政府为燃料电池车烧钱的能力越来越有限;另一方面,在下游需求主要来自政府的情况下,燃料电池行业的技术竞争力会不会让位于政府资源,成为企业首要成长因素?

亿华通头部客户依赖度过高 图源:亿华通财报

“我们希望看到有技术含量的企业,而不是靠政府资源推动的行业。”上述投资人认为,只靠政府关系,没有核心技术的企业,产品同质化很严重,对整个行业并无益处。

更重要的问题是,在下游落地场景有限的情况下,中游燃料电池厂商却已经有产能过剩的迹象。

按照《规划》,到2025年,氢能源车辆的保有量是5万辆,但目前各地准备投产或宣布要做的项目已经远远超过这个目标。“去年燃料电池车销量1600辆左右,今年再怎么增长也只有几千辆;但是国内已建成的和在建的电堆产能,可能到10万辆左右了。”有电池企业从业者判断,对照实际需求,整个燃料电池产业链,包括膜电极、双极板到气体扩散层等核心零部件都已经过剩。

为了争夺有限市场,价格战应时而起。五年前,每千瓦电堆成本在万元左右,到了2020年,国鸿氢能发布的鸿芯GI电堆产品给出了最低1999元/千瓦的“战略合作价”,成为第一款价格下探至2000元的电堆产品;一个月后,氢璞创能以新品1699元/千瓦的价格打破国鸿氢能的低价纪录;短短一周后,雄韬氢瑞公布的电堆产品报价低至1199元/千瓦。

价格战的结果直接体现在燃料电池企业的毛利率上。

亿华通财报显示,近年其经营性现金流持续为负、亏损加剧。2019年至2021年,燃料电池系统毛利率由47.2%降至40.44%,扣除非经常性损益后,分别净亏损1400万元、4000万元、1.78亿元。

如今,全行业仍处于技术迭代的高投入期,自身造血能力本就不足,成本却难以压缩,未来一段时间燃料电池企业依然会依赖投融资输血。

既然依靠政策驱动复制电动车产业链的成功不易,探索氢能在工业、电力等领域的应用就成了投资机构下一个目标。

“燃料电池企业现在处于虚火状态,还有重走光伏产业老路的倾向,所以我们也在看氢能其他应用领域,比如再生能源制氢、氢储能等。”倪正洋表示。

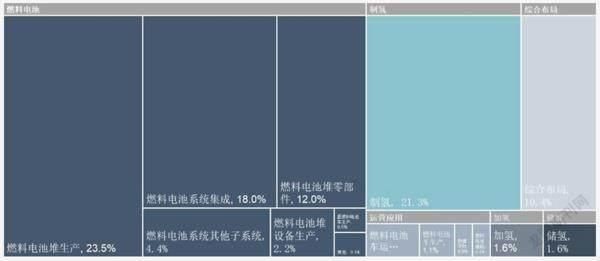

氢气并不单独存在于这个世界,它需要制氢、运氢、储氢、加氢四个过程。在“双碳”背景下,上游环节也受到关注。

作为一种工业原料,氢气更多使用在合成氨、合成甲醇、炼化等工业领域。但长期以来,工业用氢以煤制氢、工业副产氢等产出过程中伴有碳排放的“灰氢”为主,环保效益差,可再生能源制氢(也称“绿氢”)这一市场被看好。

绿氢是指利用太阳能、风能等可再生能源来制取氢能,如今以绿氢替代灰氢是大势所趋。相较于氫燃料电池车的缓慢发展,绿氢在工业领域的应用前景更具有确定性,毕竟这是一个长期存在的“既有市场”。上述《规划》亦指出,绿氢将是未来发展的重点,到2025年,可再生能源制氢量每年达到10万吨至20万吨,成为氢能消费增量的重要部分。

但绿氢的规模化难点在于成本过高,大规模且廉价的绿氢制取技术尚不成熟。据了解,目前绿氢成本约35元/千克,比工业副产氢10至15元/千克的成本高几倍,成本主要来自光伏和风电的用能成本和电解水制氢装备的成本。

另一个重点应用领域则是储能。

“氢能储能具有规模大、可跨季节储能等优势。”华能集团总经理邓建玲认为,电和氢的能源属性有互补性,电难以储存,而氢能在衔接可再生能源储能和调节能源方面具有不可替代的作用。

不过储运装备的技术瓶颈仍待突破。氢气储运手段主要包括管道运氢、高压槽车运氢、液氢、合成氨运氢等几类,其中所需的催化剂、离子交换膜和碳纸等核心材料国产化程度较低,是掣肘全产业链降本的一个关键因素。

以加氢站为例,据国联证券分析,氢气制取成本约为20元/千克,但加氢站终端售价达80元/千克,储运成本占绝对的大头,这限制了氢能的大规模普及。

不过电解水制氢装置、大规模氢能储运技术瓶颈难以突破的困扰,并不是中国独有,从全球范围来看,氢能仍处于产业化初期,虚火一场还是未来市场需要更多的参与者来证明。

储运环节成本颇高 图源:中国节能协会

猜你喜欢

科技中国(2022年10期)2022-10-31

中国石化(2022年5期)2022-06-10

法人(2022年5期)2022-05-23

石油化工应用(2022年11期)2022-02-25

氯碱工业(2021年12期)2021-12-27

石油石化绿色低碳(2021年1期)2021-01-11

小学科学(学生版)(2020年12期)2021-01-08

装备制造技术(2020年2期)2020-12-14

电源技术(2015年5期)2015-08-22

电源技术(2015年7期)2015-08-22