国内化工产品市场需求将逐步释放

2022-09-14 13:37高友年

中国石化 2022年9期

高友年

5月,国务院出台一揽子政策措施,有利于国内化工产品需求稳定增长。

虽然目前化工市场形势仍然严峻,企业经营存在较大困难,但是我国经济稳中向好、长期向好的基本面没有变,支撑中国经济高质量发展的要素条件没有变,韧性足、潜力大、空间广的特点也没有变。随着国际国内经济双循环体系建立、国内统一大市场形成及当前稳经济政策效应的逐步显现,我国经济发展将回归正常轨道,对化工产品的需求将逐步释放。

新冠肺炎疫情对人们生活消费方式、市场营销和服务模式的深刻影响将持续深化。应抓住高效统筹疫情防控和稳经济政策落地机会,加快推进产业链供应链重组和业务模式创新,在变局中开新局、在危机中育新机。

地缘政治因素加速全球供应链重构,区域化趋势明显

放眼全球市场,地缘政治和高油价对国际化工品贸易格局产生深远影响,贸易制裁加速全球供应链体系重构进程,区域化趋势明显。

在欧洲市场,受俄罗斯能源出口受阻影响,天然气化工大面积停产减产,重创欧洲化工行业,首次出现碳二、碳三裂解亏损,下游化学品价格全面上涨。随着冬季来临,欧洲能源危机将会愈演愈烈。

在中国市场,部分化工产品一度为全球价格洼地,顺丁/丁苯、醋酸乙烯等产品国内外价差拉大,烯烃等传统进口产品出口窗口打开,LLDPE(线型低密度聚乙烯)、HDPE(高密度聚乙烯)等对外依存度较高的产品出现内外盘价格倒挂,进口货物转口贸易大幅增加,部分低端国产牌号出口机会增加。

国内24种主要石化产品供需变化趋势

北美及亚洲地区部分石化厂在高油价下宣布不可抗力或大幅调涨价格(如埃克森美孚新加坡、TPC等),东南亚、南亚等新兴化工市场原料供应面临再平衡。

国内化工产品需求缓慢复苏,产业链风险仍存在

数据表明,目前国内经济处于温和修复状态,生产、需求、就业均呈现不同幅度的回升。我国经济短期低谷已经过去,实体经济融资意愿回暖、动力增强,工业生产、消费恢复势头明显。

尽管如此,产业链不稳、不安全的风险仍存在。7月份,中国制造业采购经理指数(PMI)为49.0%,比6月下降1.2个百分点,位于临界点以下,制造业景气水平有所回落,市场期待后续有更大力度的财政刺激政策出台。国内下游行业需求修复受疫情反复、异常天气等超预期因素扰动,存在较大不确定性。化工产业链上下游呈现“高成本、高库存、低负荷、低利润”状态,产业链成本传导不畅,多数化工产品生产亏损严重的问题依然存在。

与此同时,国内主要化工产品市场竞争形势日趋复杂,市场竞争由单一产品转向产业链产品链综合一体化竞争,由做大产品规模转向做精做强做优产品转变。竞争主体越来越多元化,国际化工巨头、国企、民企角力市场。恒力石化布局“从一滴油到一匹布”全产业链,建成炼化一体化、煤油综合利用一体化项目,形成综合成本比较优势。盛虹石化打造“油-化纤”全产业链,构建以核心原料平台+新能源、新材料、电子化学、生物技术等多元化产业链(“1+N”)新格局。生产原料路线多样化,国内石脑油制烯烃产能占比由2010年的97%,到今年下降至65%左右。市场细分化,大宗通用产品市场进入拼成本阶段,长期市场价格将在成本线附近运行,经营效果主要看抓市场短期供需不平衡机会的能力;合成材料产品市场主要看产品结构调整响应速度,比的是产品研发、技术服务和市场推广能力。

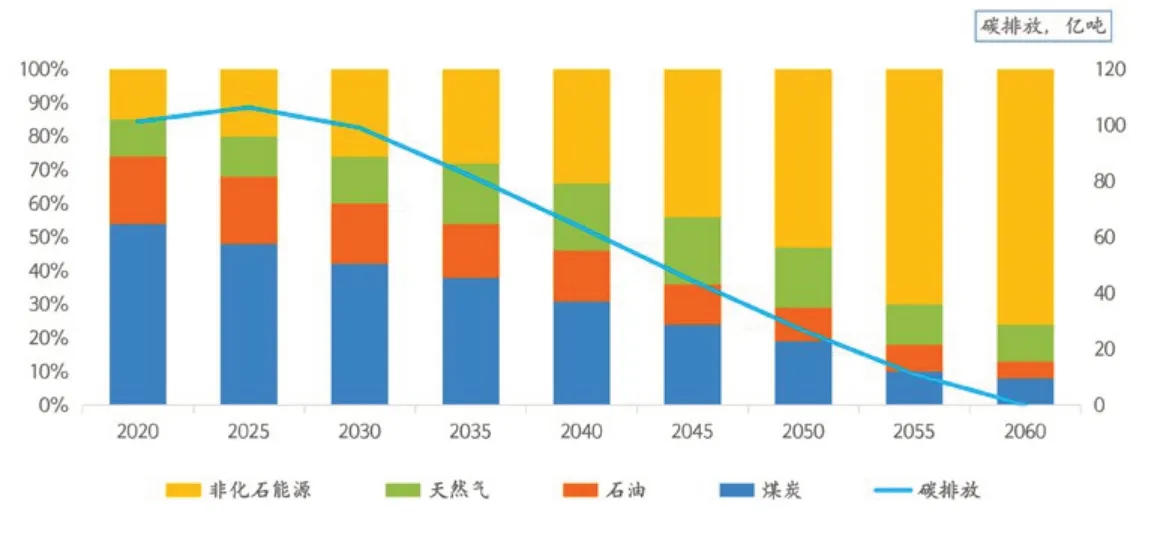

中国能源结构变化

政策利好助推国内化工产品需求稳定增长

5月,国务院出台6方面33条一揽子政策措施,有利于拉动国内化工产品需求稳定增长。

财政和货币政策方面,加大增值税留抵退税政策力度,扩大实施社保费缓缴政策等7项措施。同时,鼓励对中小微企业和个体工商户、货车司机贷款、受疫情影响的个人住房与消费贷款等实施延期还本付息。

稳外贸外资政策方面,协调解决外贸外资企业复工达产、实施阶段性减免港口有关收费,发挥好自贸试验区等作用。加快提升港口装卸转运和通关效率,保持国际产业链供应链稳定。

稳投资促消费政策方面,加快推动交通基础设施投资,促进平台经济规范健康发展,稳定增加汽车、家电等大宗消费等6项措施。

保粮食能源安全政策方面,针对能源安全,释放煤炭、石油产能与储备能力,加快新能源项目建设,再释放煤炭产能3亿吨/年,力争全国煤炭日产量稳定在1200万吨以上。

保产业链供应链稳定政策方面,降低企业经营成本、阶段性减免市场主体房屋租金加大对民航业、物流业的支持保障力度,提振企业生产投资信心。

保基本民生政策方面,实施住房公积金阶段性支持政策、完善农业转移人口和农村劳动力就业创业支持政策、完善社会民生兜底保障等3项措施。

化工产业向园区化、一体化、集约化方向发展,重点发力绿色环保材料和高端新材料

能源变革和油转化转型进程的加快,将加剧化工市场供过于求局面。我国“3060”碳达峰碳中和进程,将推动能源结构加速转型,非化石能源占比将显著下降;国内成品油需求量将在2030年前达到峰值,国内炼油产能严重过剩。现有以生产成品油为主的炼油产能,将加快向生产化工原料和化工产品转型。

化工产业向园区化、一体化、集约化方向发展。目前全国重点化工园区主要分布在,以上海为中心的长三角、以广州为中心的珠三角、以天津为中心的环渤海、以四川重庆为中心的中西部、以山西陕西内蒙古三省区交界处的西北煤化工。在“双碳”背景下,各地政府相继出台税收和产业扶持政策,引导龙头化工企业入园,带动上下游企业及相关产业入驻化工园区,已经形成化工园区龙头企业带动、产品关联共生、科研技术协同的集约化市场,园区产业规模快速增长。“十四五”期间,我国将重点发展18个沿海和18个内陆石化园区、4个现代煤化工基地和30个专业化工园区,培育产业集聚度高、相关产业协同促进的石化产业集群,化工园区集中度进一步提升。

绿色环保材料和新材料快速发展,冲击传统日用合成材料市场。原料来自可再生资源的可自然降解生物新材料,改变了传统塑料对石油、天然气、煤炭等化石资源的依赖。根据国家《关于进一步加强塑料污染治理的意见》,到2025年,我国塑料制品生产、流通、消费和回收处置等环节的管理制度基本建立,多元共治体系基本形成,替代产品开发应用水平进一步提升,重点城市塑料垃圾填埋量大幅降低,塑料污染得到有效控制。在政府推动和政策引导下,可降解、可回收材料技术开发和产业快速发展,替代产品得到推广,一次性塑料制品消费量将明显减少,塑料废弃物资源化、能源化利用比例大幅提升,在塑料污染突出领域和电商、快递、外卖等新兴领域,将形成一批可复制、可推广的塑料减量和绿色物流模式。

高端新材料将成为化工产业转型升级发展的方向。当前,高端新材料依赖进口的现象仍然普遍,填补这一缺口,将成为下一步化工产业转型升级发展的方向。2021年1月中国石油和化学工业联合会发布的《石油和化学工业“十四五”发展指南》指出,“十四五”末化工新材料的自给率将由2020年64%提高到75%。重点发展高端聚烯烃、工程塑料、聚氨酯、氟硅材料、高性能橡胶、高性能纤维、功能性膜材料、电子化学品新材料。芳纶、聚酰亚胺、尼龙、电子化学品、轻量化节能材料将成为热点,薄膜、3D打印材料、可降解材料、新型弹性体将成为应用增长点,结构化材料、能源材料、极端环境材料、碳捕集和储存材料、纳米材料将成为科技创新聚焦点。

猜你喜欢

化工管理(2022年27期)2022-11-15

化工管理(2022年30期)2022-11-15

化工管理(2022年15期)2022-11-15

化工管理(2022年24期)2022-11-09

商品与质量(2021年36期)2021-11-24

纺织科学研究(2021年9期)2021-10-14

今日农业(2021年13期)2021-08-14

今日农业(2020年18期)2020-12-14

当代陕西(2019年13期)2019-08-20

化学教与学(2017年5期)2017-05-16