低碳城市试点提升了制造业企业全要素生产率吗?

——来自准自然实验的经验证据

2022-09-08 01:38:20郭炳南

兰州学刊 2022年8期

郭炳南 冯 雨 张 浩

一、引言与文献综述

改革开放以来,中国的经济发展取得了举世瞩目的成就,但粗放型的发展模式也带来了日益恶劣的环境问题。根据《2020年全球环境绩效指数报告》,在180个国家和地区中,中国的环境绩效综合指数位列第120位,表明中国的环境治理正面临严峻形势。在第75届联合国大会上,中国提出了2030年碳达峰、2060年碳中和目标;随后,“双碳”目标被写入“十四五”规划。作为负责任的世界大国,中国始终是积极应对全球气候变化的践行者,早在2010年就围绕“减碳降碳”开展了低碳城市试点工作,并在2012年和2017年扩大了试点范围,向世界各国彰显了中国应对全球环境问题的坚定决心和责任担当。当前,中国经济已由高速增长阶段转向高质量发展阶段,全要素生产率的提高是实现高质量发展的必经之路。(1)蔡昉:《中国经济改革效应分析——劳动力重新配置的视角》,《经济研究》2017年第7期。制造业企业既是碳排放大户,也是碳减排技术研发的核心机构,作为低碳城市建设的重要贡献者,提高制造业企业的全要素生产率、减少碳排放,实现制造业企业“环境—经济”的耦合协同,对于新时代推进高质量发展具有重要意义。

学界对环境规制的政策效应研究,多围绕“遵循成本说”和“创新补偿效应”展开:(1)遵循成本说:环境规制作为政策约束,在一定程度上会限制企业利润最大化的产出水平,增加其支付成本,产生挤出效应(2)Thomas J. Dean, etal.,“Pollution Regulation as a Barrier to New Firm Entry: Initial Evidence and Implications for Future Research”, Academy of Management Journal,Vol.38,No.1,1995,pp.288-303.,进而抑制企业技术创新(3)Gary B, etal.,“Plant Vintage, Technology, and Environmental Regulation”,Journal of Environmental Economics and Management,Vol.46,No.3,2003,pp.384-402.、提升经济体的绩效(4)Anu Lähteenmäki-Uutela, Sari Repka, Teemu Haukioja, etal., “How to Recognize and Measure the Economic Impacts of Environmental Regulation: The Sulphur Emission Control Area case”,Journal of Cleaner Production, Vol.154,No.15,2017,pp.553-565.、提升重污染企业的盈利能力(5)Zhou Di, etal., “Does Environmental Regulation Promote Enterprises’ Profitability? Evidence from the Implementation of China’s Newly Revised Environmental Protection Law”, Economic Modelling, No.10,2021,pp.102-118.、降低城市的全要素生产率水平(6)徐彦坤、祁毓:《环境规制对企业生产率影响再评估及机制检验》,《财贸经济》2017年第6期。。(2)创新补偿效应:合理的环境规制政策会对企业产生创新补偿,进而激励企业创新,为企业带来更高的生产率(7)Porter C., etal., “Green and Competitive: Ending the Stalemate”, Harvard Business Review, Vol.73,No.5,1995,pp.120-134.、提升企业的专利申请数量和全要素生产率(8)Inmaculada Martínez-Zarzoso, Aurelia Bengochea-Morancho, Rafael Morales-Lage. “Does environmental policy stringency foster inNovation and productivity in OECD countries?”, Energy Policy,2019,p.110982.、增加企业创新产出(9)Sohail Ahmad Javeed, etal. “An analysis of Relationship Between Environmental Regulations and Firm Performance with Moderating Effects of Product Market Competition: Empirical Evidence from Pakistan”, Journal of Cleaner Production,Vol.254,No.1,2020,p.126505.、提升企业创新能力(10)Mbanyele William, etal., “Environmental Regulation and Technological Innovation: Evidence from China”, Environmental Science and Pollution Research International,Vol.29,No.9,2021,pp.12890-12910.。

关于环境规制能否提升全要素生产率,存在诸多争议。多数学者认为环境规制能显著提升全要素生产率(11)Joseph S. etal., “Why Is Pollution from US Manufacturing Declining? The Roles of Environmental Regulation, Productivity, and Trade”, American Economic Review,Vol.108.No.12,2018,pp.3814-3854.,因为环境规制会引导决策者考虑创新的潜在机会成本(12)Yana Rubashkina, etal., “Environmental Regulation and Competitiveness: Empirical Evidence on the Porter Hypothesis from European Manufacturing Sectors”, Energy Policy,2015,p.120197.,即环境规制主要通过产业结构高级化和创新作用于城市或行业的全要素生产率(13)Santis R., etal., “Environmental Regulation and Productivity Growth: Main Policy Challenges”, International Economics,Vol.41,No.1,2021,pp.264-277.(14)臧传琴、孙鹏:《低碳城市建设促进了地方绿色发展吗?——来自准自然实验的经验证据》,《财贸研究》2021年第10期。。也有部分学者认为,环境规制与全要素生产率之间并非是单纯的线性关系,而是存在着递减的均衡(15)Armando Sanchez Vargas, etal., “An Empirical Analysis of the Nonlinear Relationship Between Environmental Regulation and Manufacturing Productivity”, Journal of Applied Economics, Vol.16,No.2,2019,pp.357-371.或U形关系(16)许长新、甘梦溪:《黄河流域经济型环境规制如何影响绿色全要素生产率?》,《河海大学学报(哲学社会科学版)》2021年第6期。。此外,少数学者认为环境规制会阻碍全要素生产率的提高,影响程度也会随环境规制的类型而发生改变(17)夏凉、朱莲美、王晓栋:《环境规制、财政分权与绿色全要素生产率》,《统计与决策》2021年第13期。,因为环境规制提升了企业的治理成本、侵蚀了企业利润(18)Walley N, etal.,“It’s Not Easy Being Green”, Harvard Business Review, Vol.72,No.3,1994,pp.46-52.,且这种降低主要体现在企业的退出效应上(19)周瑞辉、刘耀彬、杨新梅:《环境规制强度与行业内企业加总全要素生产率》,《南京财经大学学报》2021年第5期。。尽管国内外关于这一主题的研究不断取得进展,但由于各国的环境规制政策存在较大差异、施策力度不同、研究对象和样本也不同,尚未达成一致结论。

随着这一探讨的深入,中国的学者也针对本国的环境规制(如低碳城市试点)的政策效应评估展开了诸多研究,主要分为以下四种:第一,环境规制的污染减排效应。低碳城市建设显著降低了城市空气污染,且这种降低主要源于工业产业结构的升级与创新(20)宋弘、孙雅洁、陈登科:《政府空气污染治理效应评估——来自中国“低碳城市”建设的经验研究》,《管理世界》2019年第6期。。第二,环境规制的技术创新效应。低碳城市试点政策能够提高企业技术创新能力(21)熊广勤、石大千、李美娜:《低碳城市试点对企业绿色技术创新的影响》,《科研管理》2020年第12期。,但不会对企业的生产率和产业链布局产生影响(22)陈启斐、王双徐:《发展服务业能否改善空气质量?来自低碳试点城市的证据》,《经济学报》2021年第1期。。第三,环境规制对外商投资的影响。中国实施的低碳城市试点政策能够促进外商直接投资(23)龚梦琪、刘海云、姜旭:《中国低碳试点政策对外商直接投资的影响研究》,《中国人口·资源与环境》2019年第6期。,且试点政策主要通过污染减排、产业结构升级及技术创新环境的改善等途径产生影响(24)孙林、周科选:《中国低碳试点政策对外商直接投资质量影响研究——来自“低碳城市”建设的准自然实验证据》,《东南学术》2020年第4期。,但具体的影响效果取决于负的成本效应和正的技术创新效应的叠加(25)李佳、高湘茗、汤毅:《低碳视角下环境规制对出口的影响研究》,《宏观经济研究》2021年第10期。。第四,环境规制对全要素生产率的影响。低碳城市试点政策能够通过提升城市创新水平、促进产业升级进而提升所在城市的全要素生产率(26)佘硕、王巧、张阿城:《技术创新、产业结构与城市绿色全要素生产率——基于国家低碳城市试点的影响渠道检验》,《经济与管理研究》2020年第8期。,且这种促进效应具有滞后的长期政策效应(27)韦东明、顾乃华:《城市低碳治理与绿色经济增长——基于低碳城市试点政策的准自然实验》,《当代经济科学》2021年第4期。及正向空间溢出效应(28)张兵兵、周君婷、闫志俊:《低碳城市试点政策与全要素能源效率提升——来自三批次试点政策实施的准自然实验》,《经济评论》2021年第5期。。作为中国实现“碳达峰”“碳中和”目标的一项环境政策工具,低碳城市试点政策能否提升企业全要素生产率是当前学术界关注的热点问题,关键在于如何定量识别这一政策效果及影响机制。低碳城市试点政策的分批实施可以看作准“自然实验”,为识别这一政策对制造业企业全要素生产率的影响提供了充分证据。

综上所述,现有文献对低碳城市试点的政策效应研究主要集中在技术创新、污染减排等方面,为分析低碳城市试点与企业全要素生产率之间的逻辑关系提供了有益借鉴。但已有研究主要以城市、行业为研究对象,缺乏对微观企业及作用机制的探讨。因此,探究低碳城市试点对制造业企业全要素生产率的影响及作用机制,对于经济高质量发展具有重要意义。本文利用低碳城市试点这一准自然实验,基于2007—2020年中国沪深上市制造业企业的面板数据,采用多期双重差分模型,探讨了低碳城市试点政策能否提升制造业企业全要素生产率,并对其传导机制及异质性进行了验证。

本文的创新点主要体现在以下三个方面:第一,提供了全新的研究视角。已有关于低碳城市试点政策效果的研究,大多集中于城市或行业层面的研究,无法反映企业间的差异,使得低碳城市试点对企业影响的异质性被抹平。本文结合宏观层面的城市数据与微观企业层面的数据,探讨了低碳城市试点的政策效应,为环境规制政策是否能够兼顾生态效应和经济效益提供了重要的微观经验证据;第二,探讨了作用机制。已有文献主要聚焦于低碳城市对企业技术创新的影响,对企业全要素生产率提升作用的识别较弱。本文在考察低碳城市试点对企业全要素生产率的作用渠道时,识别了技术创新和融资约束的中介作用,这对于破解低碳城市试点建设期间的短期困境至关重要;第三,深化了研究结论。已有研究在探索低碳城市试点的政策效果时,多将个体的处理期假定一致,这可能使研究结果有偏。本文根据低碳城市试点政策的实施时间,构建三期面板数据,采用多期双重差分模型,深入研究了三批低碳城市试点对制造业企业全要素生产率的成效差异,研究结论更加准确。

二、理论分析与假说

低碳城市试点作为一项环境政策工具,目的是在试点城市实行低能耗、低污染、低排放的经济发展模式,建立以低碳为生活理念和行为特征的资源节约型、环境友好型社会。作为综合性环境规制,低碳城市试点政策具有弱激励性和弱约束性。一方面,中央和地方政府会通过在试点城市出台各种激励政策,如税收减免、财政补贴、减少融资约束等,缓解企业的生产和资金压力,引导企业改进绿色生产方式、提升企业的全要素生产率;另一方面,中央和地方政府也会采取各种惩罚措施,如约谈、罚款、通报批评等,倒逼企业进行污染治理。因此,在环境保护和高质量发展的双重需求下,污染排放的成本与日俱增,这要求企业重视污染减排,实现生产方式向创新、绿色、高效的增长方式转变,提升企业的全要素生产率。基于以上分析,本文提出:

假设H1:低碳城市试点政策能够提升制造业企业全要素生产率

低碳城市试点政策的实施有助于提升企业的能源使用效率、降低污染物的排放、促进企业绿色转型升级,在实现企业高质量发展的同时降低污染排放总量。随着全要素生产率水平的提高,制造业企业也会升级生产线、研发绿色生产技术,实现“波特假说”(29)M. Tang, etal., “From Command -and -Control to Market -Based Environmental Policies: Optimal Transition Timing and China’s Heterogeneous Environmental Effectiveness”, Economic Modelling, Vol.90,2020,pp.1-10.(30)Li Ying, etal.,“The Influence Study on Environmental Regulation and Green Total Factor Productivity of China’s Manufacturing Industry”, Discrete Dynamics in Nature and Society,2021,p.5580414.(31)Jiang Hongli, etal., “Can Smart City Construction Facilitate Green Total Factor Productivity? A quasi-natural Experiment Based on China’s Pilot Smart City”, Sustainable Cities and Society, Vol.69,2021,p.102809.。此外,创新补偿效应也认为,技术创新是企业提升全要素生产率的重要机制,即促进企业技术创新是低碳城市试点驱动企业全要素生产率提升的有效路径。因此,企业可以通过提高研发投入、加大技术研发力度,通过改进生产技术降低污染物排放,弥补环境治理和研发投入的成本损失(32)Miao Wang, etal., “Regional Total Factor Productivity and Environmental Governance Efficiency of China’s Industrial Sectors: A two-stage Network-based Super DEA Approach”, Journal of Cleaner Production,Vol.273,2020,pp.110-123.(33)He Junxia and Wang Luxia and Tang Decai. “Research on Green Total Factor Productivity of Yangtze River Economic Belt Based on Environmental Regulation”, International Journal of Environmental Research and Public Health, Vol.18,No.22,2021,pp.12242-12263.。在低碳城市试点的政策压力下,企业有促进技术创新的动力,以此提升能源使用效率、降低污染物排放,以达到政府环境规制所要求的排放水平,最终实现环境和经济的双赢。基于以上分析,本文提出:

假设H2:低碳城市试点政策可以通过企业技术创新,提升制造业企业全要素生产率

陈艳莹等(34)陈艳莹、张润宇、李鹏升:《环境规制的双赢效应真的存在吗?——来自中国工业污染源重点调查企业的证据》,《当代经济科学》2020年第6期。认为,企业的融资约束越低,环境规制对全要素生产率的影响越显著。低碳城市试点增加了企业的排污成本,即企业生产的额外成本相对提高。根据有限理性人假说,基于长期经济利益的考虑,企业会寻找风险共担者,以降低自身的经营风险。政府在低碳城市试点的过程中也会对企业的绿色生产行为给予支持,通过税收减免、财政补贴等形式拓宽企业的融资渠道。受政府支持的金融机构也会适度降低其信贷门槛,有效缓解企业的融资约束。在政府部门的帮扶和金融机构的支持下,企业能够获得更多的外源性融资,进而将这部分资金用于技术创新、工艺升级、设备改进等方面,企业的全要素生产率也会因制度和金融环境的改善而得到提升。基于以上分析,本文提出:

假说H3:低碳城市试点政策可以通过缓解企业融资约束,提升制造业企业全要素生产率

三、模型、变量与数据

(一)模型构建

本文将低碳城市试点政策作为准自然实验。鉴于观察期内公布了三批试点名单,企业个体的处理期不完全一致,处理期虚拟变量也因个体而存在差异,故本文采用多期双重差分模型来研究低碳城市对制造业企业全要素生产率的影响,通过对比试点城市与非试点城市的制造业企业全要素生产率在试点前后的差异,进而识别其净效应。本文设定的多期双重差分模型如下:

TFPit=β0+β1Treat*timeit+γXit+μi+λt+εit

(1)

其中,i、t代表企业和年份,TFPit代表制造业企业全要素生产率水平;Treat为受到低碳政策冲击的状态,其中,受到政策冲击表述为1,否则表述为0;timeit为受到政策冲击的时间,timeit=(1,1,1)代表个体从第1期开始受到政策影响,timeit=(0,0,0)代表从未受到政策冲击;Xit表示控制变量,μi为个体固定效应,λt为年份固定效应,εit为随机误差项。

(二)样本选择与数据处理

鉴于2006年财政部颁布新的会计准则,并于2007年开始在上市公司中实施。因此,本文以2007年为样本选择的起始年,选取了2007—2020年沪深A股制造业类上市公司为研究样本。为保证样本的有效性及稳定性,本文剔除了重要变量缺失的样本企业、2007年以后上市的企业及上市不满一年、已经退市或被暂停上市的公司,共计得到 9856个有效的公司-年度样本观测值。相关数据来自CSMAR数据库及中国研究数据服务平台。

(三)变量说明

1.解释变量

本文的被解释变量为制造业上市企业的全要素生产率。关于企业全要素生产率的计算,常见的有ACF(35)韩嫣、罗德尼·史密斯、武拉平:《FDI对农业企业全要素生产率的影响路径——创新的中介作用》,《农业技术经济》2021年第8期。、OP(36)戴鹏毅、杨胜刚、袁礼:《资本市场开放与企业全要素生产率》,《世界经济》2021年第8期。、LP(37)张庆国、黄杏子:《国有企业融资约束、全要素生产率与西部地区经济高质量发展》,《南开经济研究》2021年第6期。、GMM(38)王贵东:《1996-2013年中国制造业企业TFP测算》,《中国经济问题》2018年第4期。等四种方法。虽然OP法可以避免同时性偏差问题,但其在计算时会剔除实际投资值非正的样本,导致研究结果有偏,故本文采用LP法测度企业全要素生产率,使用GMM法测算的数据进行稳健性检验。本文设定的企业全要素生产率模型如下:

Yit=βLit+γKit+hi(Lit,Kit)+εit

(2)

上式中,总产出Y定义为企业的营业收入,L表示企业的劳动力投入,K定义为资本投入,采用固定资产净额表示,h表示中间品投入,参考鲁晓东等(39)鲁晓东、连玉君:《中国工业企业全要素生产率估计:1999-2007》,《经济学(季刊)》2012年第2期。的做法进行计算。鉴于测算出的企业全要素生产率的数值较大,在后续测算时,将企业全要素生产率数值除十万后纳入模型,以简化计算。

2.核心解释变量

本文的核心解释变量为低碳城市试点政策的虚拟变量。若样本期间内上市公司所在城市实施低碳试点政策,则该指标取值为1,否则为0。将实施了低碳城市试点的省份和城市作为处理组,其余省市作为对照组。如果某省份实施低碳试点,则其所辖城市实施试点时间与该省份试点时间保持一致,第一批试点名单和第二批存在重合的城市,以第一批试点为准。

3.中介变量

根据前文的理论分析,本文的中介变量主要有两个:企业技术创新与企业融资约束。

企业技术创新:衡量企业技术创新活动的指标较为复杂,鉴于本文不涉及技术创新效率,且企业专利申请量、授权量数据缺失较多,参考向为民(40)向为民、文旭初、何琪:《风险投资、政府补贴与企业技术创新》,《软科学》2022年第1期。的做法,采用研发支出占营业收入的比例来衡量企业的技术创新能力,考察低碳城市试点能否通过促进企业技术创新进而影响企业的全要素生产率。

企业融资约束:采用企业融资约束的SA指数衡量。鉴于融资约束的KZ指数和WW指数在计算时包含了许多具有内生性的金融变量,可能导致融资约束的指数存在偏差。Hadlock et al.(41)Hadlock C J, etal., “New Evidence on Measuring Financial Constraints: Moving Beyond the KZ Index”, The Review of Financial Studies, Vol.23,No.5,2010,pp.1909-1940.在避免内生性的基础上,根据企业的财务报告对企业的融资约束类型进行划分,采用具有较强外生性的企业规模和企业年龄构建SA指数来衡量企业的融资约束水平。特别的,控制变量中的企业融资约束采用FC指数,这里的中介机制检验采用SA指数,以考察低碳城市试点能否通过缓解企业融资约束进而影响企业的全要素生产率。

4.控制变量

考虑到遗漏变量可能导致模型估计误差,本文选取了部分随时间变化的个体经济特征作为控制变量。变量及其定义参见表1。

表1 主要变量定义

四、 实证分析

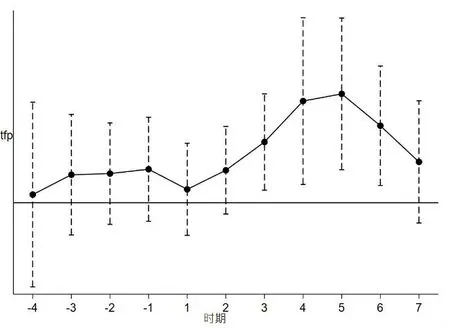

(一)平行趋势检验

双重差分估计的一个前提是处理组与控制组满足平行趋势假设,即在受到低碳城市试点政策冲击之前,各地区制造业企业的全要素生产率有着相同的变化趋势。本文以低碳城市试点政策启动前4年、政策启动后6年为比较基准,构建回归方程如下:

(3)

(3)式中,Dpre_s、Dcurrent、Dpost_s分别表示低碳城市试点政策实施之前、实施时以及实施后的年份与政策虚拟变量的交互项,φpre_s、φcurrent、φpost_s分别为对应系数,其他变量与回归方程(1)相同。

图1反映了动态效应系数估计值及其在95%置信水平上的置信区间。根据图1,在低碳城市试点政策实施前,试点与非试点地区的制造业企业全要素生产率不存在显著差异,满足平行趋势假定。从动态效应来看,低碳城市试点第三年的动态效应系数开始显著并逐渐增大,表明低碳城市试点对制造业企业全要素生产率的影响存在两年的滞后性。但从第七年开始,动态效应系数又开始不显著,表明低碳城市试点政策对制造业企业全要素生产率的提升效应是有限的,呈边际报酬递减,并在第七年可能逐渐消失。可能的原因在于,低碳城市试点政策的弱激励性和弱约束性,随着政策实施时间的推进,激励和约束的作用不再显著,企业在政策实施过程中逐渐产生懈怠现象,以致长期效果不佳。总体而言,低碳城市试点政策在短期内对制造业企业的全要素生产率产生促进作用。

图1 平行趋势检验图

(二)基准回归

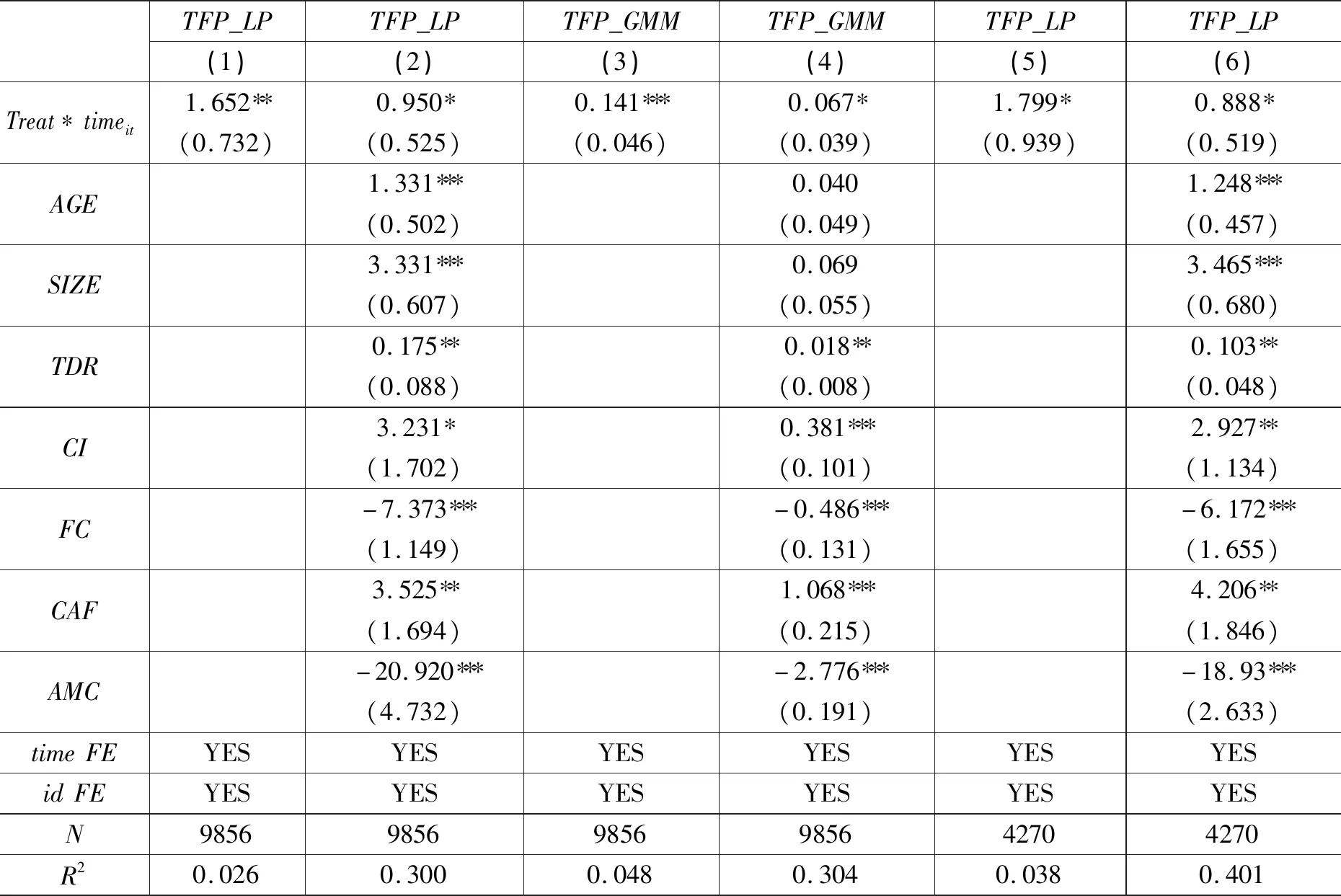

为考察低碳城市试点对制造业企业全要素生产率的影响,本文基于多期双重差分模型进行检验,结果见表2。

表2第(1)列和第(2)列分别显示了不加控制变量与加入控制变量的情况下,对模型(1)进行回归而得到的结果。在同时控制企业和年份固定效应下,交叉项的系数显著为正,表明低碳城市试点对制造业企业全要素生产率的提升具有较强的激励作用。低碳城市试点可以通过引导企业技术创新、缓解融资约束、优化资本配置效率等多种方式,提升制造业企业的全要素生产率。据此,验证假设 1,低碳城市试点可以提升制造业企业全要素生产率。

表2 基准回归结果及稳健性分析Ⅰ

加入控制变量后,低碳城市试点的政策效应更为“干净”。根据回归结果,交叉项的系数明显降低,说明在考虑个体差异的因素后, 低碳城市试点政策的实施在短期内能够提升制造业企业全要素生产率约0.95个百分点。进一步地,企业年龄、企业规模、资产负债率、资本投入、经营活动净现金流的系数均显著为正,说明随着企业年龄的增加、企业规模的扩大、资产负债率的提高、资本投入和经营活动净现金流的增加,企业的全要素生产率也会随之提高。通常而言,企业的资产负债率保持在合理范围较为合适,过高和过低都不好。研究却表明,资产负债率越高的企业,全要素生产率提升地越快,这可能是因为资产负债率较高的企业,危机意识更强,这类企业对国家政策的反应更为灵敏。此外,为了降低企业经营的财务风险,企业会更加积极主动地提升全要素生产率。融资约束、资产抵押能力的系数显著为负数,说明企业受到的融资约束越小、资产抵押能力越低,提升全要素生产率的愿望就更强烈。融资约束越小,企业获得融资的可能性越高,用于新技术研发和工艺升级的投入随之提高,这亦是全要素生产率提升的关键所在。企业的资产抵押率越低,企业经营状况就越好,贷款风险也就越小,企业的可贷资金越多,用于技术研发的投入比例就越高,全要素生产率的提升就越为显著。

(三)稳健性检验

1.替换计算方法

参考张庆国等(42)张庆国、黄杏子:《国有企业融资约束、全要素生产率与西部地区经济高质量发展》,《南开经济研究》2021年第6期。的做法,使用GMM法重新测算全要素生产率,并对模型(1)重新回归,结果见表2第3、4列。根据表2,交叉项及主要控制变量的系数及符号并未发生显著变化,即低碳城市试点仍显著提升了制造业企业的全要素生产率,说明回归结果是稳健的,进一步证实了假说1。

2.删除上交板上市企业

删除在上海证券交易所上市的股票(43)宋敏、周鹏、司海涛:《金融科技与企业全要素生产率——“赋能”和信贷配给的视角》,《中国工业经济》2021年第4期。,得到4270个样本数据,对模型重新进行回归,结果见表2第5、6列。根据回归结果,交叉项及主要控制变量的系数及符号并未发生显著变化,进一步验证了回归结果的稳健性。

3.缩尾处理

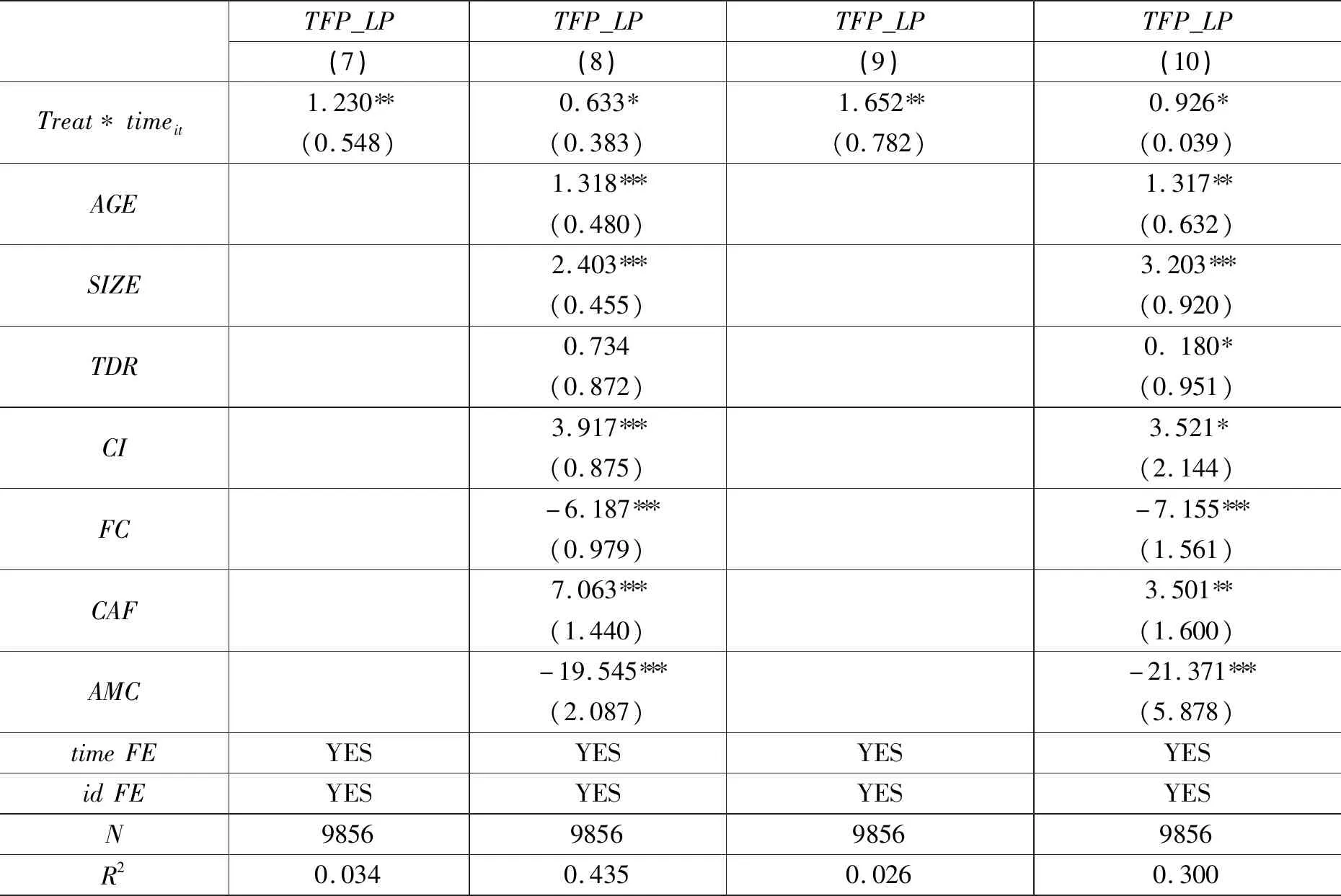

考虑到极端值的影响,参考张庆国等(44)张庆国、黄杏子:《国有企业融资约束、全要素生产率与西部地区经济高质量发展》,《南开经济研究》2021年第6期。的做法,对连续变量在 1% 分位和 99% 分位进行双侧缩尾处理,将小于1%和大于99%分位数的数值替换为该点上的数值。对模型重新进行回归,结果见表3第7、8列。交叉项的系数及符号并未发生显著变化,说明结论依然稳健。

4.控制行业属性

为考察不同行业低碳城市试点的政策效果以及政策执行力度、检验不同行业对该政策的敏感性,本文参考陈中飞等(45)陈中飞、江康奇:《数字金融发展与企业全要素生产率》,《经济学动态》2021年第10期。的检验方法,在回归时进一步将数据聚类到行业层面,对模型(1)重新进行回归,结果见表3第9、10列。根据回归结果,上述结论依旧成立。

表3 稳健性分析Ⅱ

(四)异质性检验

1.企业所有制异质性

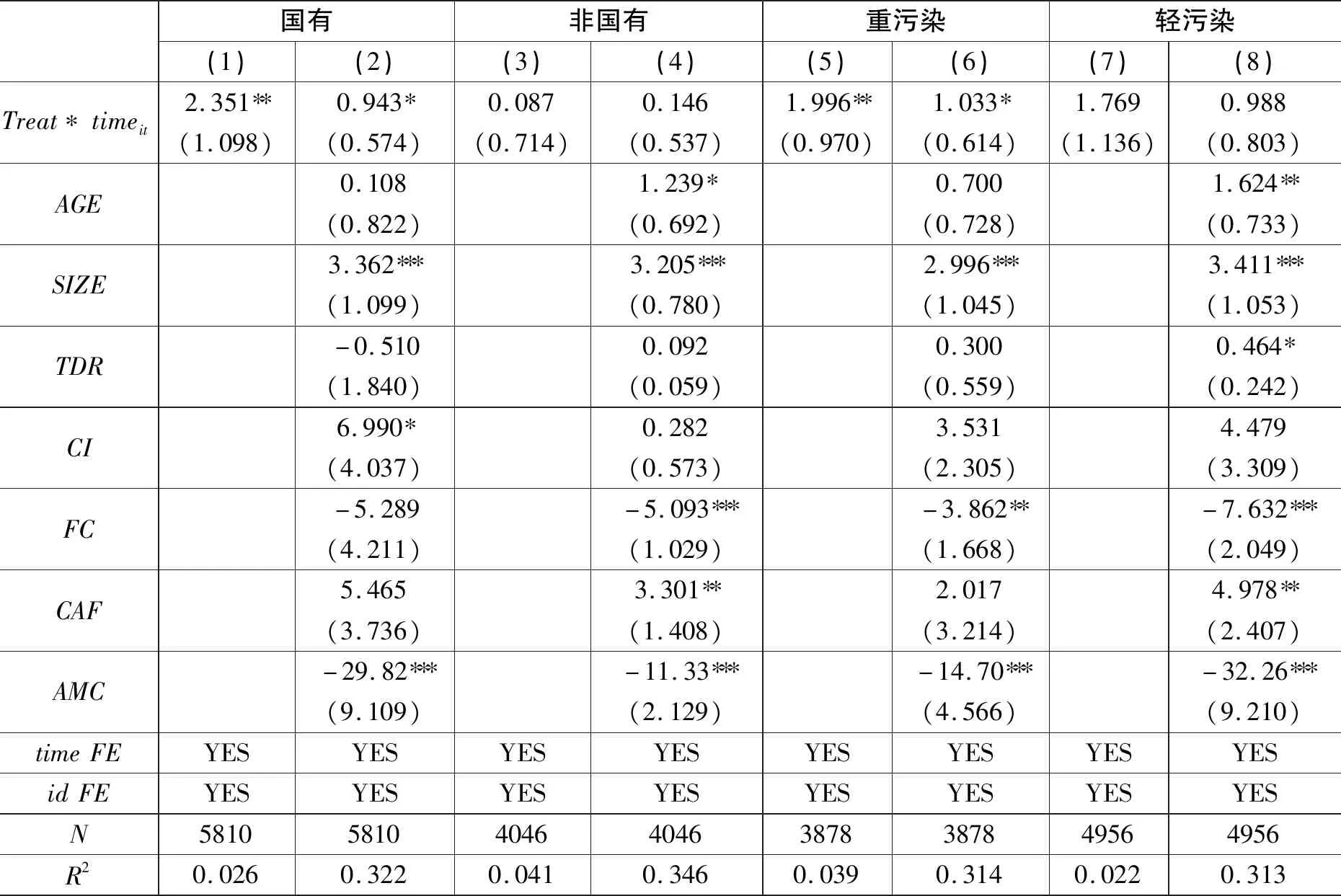

按企业所有制性质,将样本数据划分为国有与非国有企业,对模型(1)重新进行回归,进而考察低碳城市试点对不同类型企业的异质性影响。样本期间内,部分企业的所有制发生了改变,根据低碳城市试点的时间对这部分企业进行处理,即在政策实施前所有制属性发生改变的,按照改变后的所有制进行分析;在政策实施后所有制属性发生改变的,按照改变前的所有制进行分析;没有实施低碳城市试点政策的企业,以属性年份较长的为准。回归结果如表3所示。

表4中,第1、3列是未纳入控制变量的结果,第2、4列是纳入控制变量的回归结果。根据回归结果,国有企业的交叉项系数显著为正,说明低碳城市试点显著提升了国有制造业企业的全要素生产率。非国有企业的交叉项系数为正,但在统计上并不显著,说明环境规制对国有制造业企业提升全要素生产率的激励性更强。

一般而言,低碳城市试点政策会对企业利润最大化的目标造成冲击,增加企业的额外成本,但企业能通过技术创新和经营战略调整,实现创新补偿效应,弥补部分额外成本。低碳城市试点作为一项环境规制政策,强化了政府的环境监管职责,在提高政府环境执法效率的同时,也增强了对企业的监管和处罚,迫使企业对生产行为做出调整,进而达到环保要求。国有企业兼具市场主体和政策性工具的双重属性,相较于非国有制企业而言,更容易获得政府和金融机构的融资支持,进而实现技术创新。在财政补贴、税收减免等方面,国有企业也有着天然的资源优势。此外,国有企业对政府政策的敏感性与执行力较强,对绿色生产过程也更为关注,以上共同形成了全要素生产率的重要资源,引导国有制造业企业投入更多的资源提升全要素生产率。因此,低碳城市试点对国有制造业企业的全要素生产率的提升作用更强。

2.行业异质性

根据环保部2008年制定的《上市公司环境信息披露指南》,本文筛选出16个制造业重污染行业,将其他制造业认定为轻污染行业,剔除企业经营范围发生改变以致污染类型发生改变的企业,共计得到8834个样本数据。本文将样本数据划分为重污染行业与轻污染行业后,对模型(1)重新进行回归,结果见表4。

表4 异质性检验

表4中,第5、7列是未纳入控制变量的结果,第6、8列是纳入控制变量的回归结果。根据回归结果,重污染行业的交叉项系数显著为正,说明低碳城市试点显著提升了重污染型制造业企业的全要素生产率;轻污染型企业的交叉项系数为正,但在统计上并不显著,即低碳城市试点对重污染型制造业企业的全要素生产率的提升作用更强。

重污染型行业和轻污染型行业均会受到低碳城市试点的政策影响,导致两类行业的污染治理成本增加。由于两种行业的污染排放量和生产技术存在显著差异,因而两类行业对低碳城市试点的应对策略各不相同。作为污染排放大户,重污染型行业是环境治理的关键,因而低碳城市试点方案对高污染行业实施了更加严格的审查机制,并通过征收能源税和碳排放税等方式,增加了重污染型企业的外部成本。与轻污染行业相比,重污染行业面临着更加严格的实施标准,污染治理的外部成本也更高,低碳城市试点政策下的“贸易壁垒”效应也越发明显,在高昂外部成本的重负下,重污染型行业进行绿色生产技术变革的愿望更加迫切,因而低碳城市试点政策对重污染型行业企业全要素生产率的提升作用更为显著。

五、 影响机制分析

根据现有研究,低碳城市试点主要通过遵循成本和技术创新两种效应作用于企业全要素生产率。本文进一步从企业技术创新和企业融资约束两个角度,探讨低碳城市试点对制造业企业全要素生产率产生的影响机制。

(一)企业技术创新的中介机制检验

参考Baron et al.(46)Baron, R.M., etal., “The Moderator-mediator Variable Distinction in Social Psychological Research: Conceptual, Strategic, and Statistical Considerations”, Journal of Personality and Social Psychology, Vol.51,No.6,1986,pp.1173-1182.的做法,本文采用逐步检验回归系数法,验证企业技术创新和企业融资约束在低碳城市试点提升制造业企业全要素生产率中的中介机制。在模型(1)的基础上,进一步构建了模型(4)、模型(5),具体如下:

INOit=α0+α1Treat*timeit+ρXit+μi+τt+εit

(4)

TFP=γ0+γ1INOit+γ2Treat*timeit+ρXit+μi+τt+εit

(5)

其中,INOit表示企业技术创新水平,Xit表示控制变量,μi为个体固定效应,τt为年份固定效应,εit为随机误差项。其中,企业技术创新采用研发支出占营业收入的比例表示。

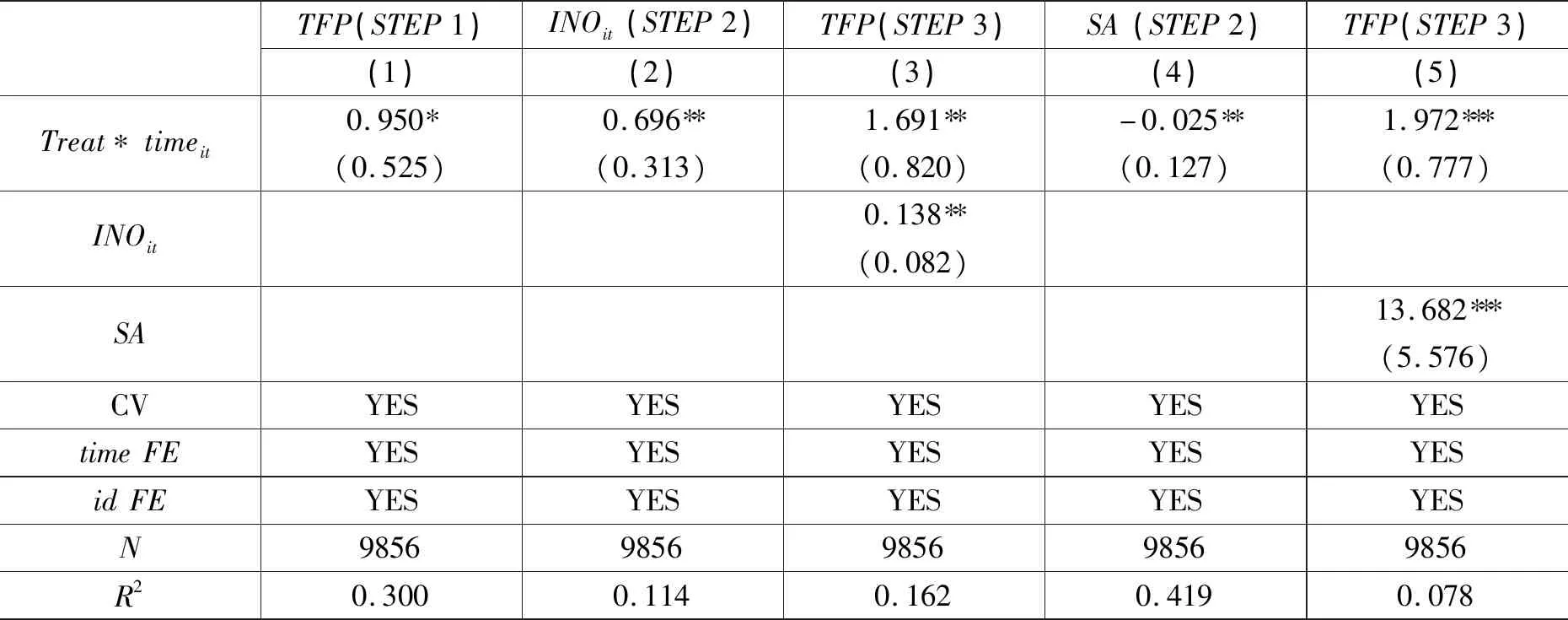

表5中,第1、2、3列为企业技术创新的三步法回归结果。第一步中交叉项的系数显著为正,说明低碳城市试点能够提升制造业企业的全要素生产率。第二步中,交叉项系数显著为正,说明低碳城市试点政策的实施能够促进制造业企业的技术创新。第三步的INOit系数显著为正,说明在低碳城市试点的政策背景下,制造业企业的全要素生产率随着技术创新水平的提高而提升。根据三步检验法的判定条件,可以认定低碳城市试点政策能够通过促进企业技术创新,进而提升全要素生产率,验证了H2。说明低碳城市试点政策的实施能够通过技术创新实现全要素生产率的提升,从而验证了“波特假说”在中国的适用性。

表5 中介机制检验

为验证企业技术创新中介检验结果的稳健性,本文采用Bootstrap检验中介路径系数乘积。在进行Bootstrap检验时,我们假定样本容量足够大,能够代表总体,可以进行有放回的抽样实验。在分别进行抽样500次、1000次、2000次后,观察到间接效应的第2.5个百分点和第97.5个百分点的置信区间均不包含0,拒绝原假设,认为中介路径系数乘积显著,即存在中介效应。进一步地,直接效应的置信区间也不包括0,说明系数是显著的,判定企业技术创新在低碳城市试点提升制造业企业全要素生产率的过程中起到部分中介作用,进一步验证了假说H2。

(二)企业融资约束的中介机制检验

回归模型同模型(1)、模型(4)、模型(5);回归结果参见表5。SA指数计算模型如下:

SAit=-0.737*sizeit+0.043*sizeit2-0.04*ageit

(7)

其中,size表示企业规模,age表示企业年龄。SA指数为负,其绝对值越大,说明企业的融资约束程度越高。

第二步中,交叉项系数显著为负,说明低碳城市试点政策的实施能够缓解企业融资约束。第三步的SA系数显著为负,说明在低碳城市试点的政策背景下,制造业企业的全要素生产率随着企业融资约束的降低而提升。根据三步检验法的判定条件,可以认定低碳城市试点政策能够通过缓解企业融资约束,进而提升制造业企业的全要素生产率,验证了假说H3。

类似的,Bootstrap检验进一步验证了假说H3,且可以判定融资约束在低碳城市试点提升制造业企业全要素生产率的过程中起到部分中介作用。

六、结论与政策启示

本文基于2007—2020年中国制造业上市企业的面板数据,将低碳城市试点建设看作一次准自然实验,采用多期双重差分模型,考察了低碳城市试点对制造业企业全要素生产率的影响及作用机制。结果表明:(1)低碳城市试点政策能够显著提升制造业企业的全要素生产率,在进行了平行趋势检验、更换计量方法、缩小样本量等一系列稳健性检验后,结论依旧成立,低碳城市试点对制造业企业全要素生产率的提升效应呈边际报酬递减;(2)异质性分析表明,低碳城市试点能够显著提升国有制造业企业的全要素生产率,且会提升高污染型制造业企业的全要素生产率;(3)机制检验表明,低碳城市试点主要通过促进企业技术创新、缓解企业融资约束进而提升全要素生产率;此外,机制检验也验证了“波特假说”在中国的适用性。

基于以上研究结论,本文从三个角度提出如下建议。

第一,完善低碳城市试点工作,有计划地扩大试点范围。研究表明低碳城市试点政策提升了制造业企业的全要素生产率,说明各级政府可以借助于低碳城市试点这一环境政策工具来降低污染排放,实现经济高质量发展。同时,试点政策对制造业企业全要素生产率的提升作用呈边际报酬递减,所以政府在推进低碳城市试点政策时,应当不断增强政策的约束性和激励性,通过政策、融资、监管等多种方式,助推制造业企业全要素生产率的提升,避免企业因额外成本的增加而陷入持续性的环境规制高成本陷阱。

第二,注重对国有企业和重污染型制造业企业的激励和帮扶。研究表明低碳城市试点对国有企业和重污染型制造业企业的全要素生产率的提升作用更强,说明国有企业和重污染型企业在低碳城市试点的政策背景下,承受着更大的成本压力。一方面,可以加大对非国有企业的环境监管力度,倒逼其进行生产方式的改进;另一方面,要继续强化国有企业在绿色生产方面的先锋模范作用,促进国有企业的技术经验共享。对于重污染型制造业企业,可以设立政策性专项资金,缓解重污染型企业的资金匮乏问题,通过金融支持为重污染型行业的绿色发展纾困。

第三,企业要积极进行技术创新,实现清洁化生产。考虑到技术创新和融资约束是低碳城市试点政策提升制造业企业全要素生产率的重要路径,这意味着政府在政策实施的过程中可以下放部分管理权,充分发挥企业的主观能动性;企业也应该主动组建技术研发团队、加大创新研发投入,改进生产工艺,降低污染排放,实现“环境—经济—科技”的耦合协同。此外,还可以引导商业银行加大对企业绿色生产的融资支持,调整信贷资源配置,增加对重污染型企业的信贷投放,鼓励更多市场性金融资源向技术创新活动倾斜。

猜你喜欢

决策(2022年7期)2022-08-04 09:24:20

南大法学(2021年4期)2021-03-23 07:56:10

产业经济评论(2019年4期)2019-09-10 07:41:32

刑法论丛(2018年4期)2018-05-21 00:44:30

法治研究(2016年4期)2016-12-01 03:41:40

中国市场(2016年45期)2016-05-17 05:15:26

中国资源综合利用(2016年5期)2016-02-03 02:56:13

中国卫生(2015年12期)2015-11-10 05:13:26

当代经济科学(2015年2期)2015-02-03 03:00:50

中国卫生(2014年7期)2014-11-10 02:32:52