2022年中国天然气市场供需预测及未来发展趋势分析

2022-09-07 01:58申洪亮杨万莉张强

国际石油经济 2022年8期

申洪亮,杨万莉,张强

( 1.中国石化天然气分公司终端市场开发中心;2.北京世创能源咨询有限公司)

1 2022年上半年中国天然气市场特点

1.1 消费量出现历史上首次同比下降

2022年上半年,受价格、新冠肺炎疫情、经济形势、煤炭供需形势等因素影响,中国天然气市场低迷,消费量从3月开始持续呈现同比负增长态势(见图1),在此前的历史中,中国仅有2020年2月出现过同比下降的态势,连续多月同比下降的现象为历史上首次。2022年上半年,中国天然气消费量为1787亿立方米,同比减少6亿立方米,同比下降0.3%,其中4月份降幅最大,达到9.2%。

图1 2021-2022年中国天然气逐月消费量

1.2 天然气发电是上半年消费量下降最大的领域

分行业来看,2022年上半年,在城镇燃气、工业燃料、天然气发电和天然气化工4大天然气利用领域中,仅有城镇燃气消费量较上年同期有所增长,增量为40亿立方米,增幅为6.1%,主要集中在采暖用气和居民用气。工业燃料用气同比下降10亿立方米,降幅为1.4%,在2021年“煤改气”工程大力实施的情况下,2022年上半年工业燃料用气量依然同比下降。在4大天然气利用行业中,同比下降幅度最大的是天然气发电。根据中国电力企业联合会(简称中电联)发布的数据,1-5月中国燃气发电设备平均利用小时数量为897小时,比上年同期降低212小时。主要影响因素除可再生能源发电、水电和太阳能发电等增加以外,煤炭供应宽松、天然气价格较高也是影响燃气发电天然气用量的主要因素。化工用气量较上年同期小幅降低,同比减少1亿立方米。2022年一季度受春耕、出口等因素影响,天然气化工厂产量增加;二季度在中国境内农需转弱、企业检修、化工品价格震荡等因素影响下,天然气化工企业产量同比下降。

1.3 长三角区域市场受疫情影响程度最高

长三角地区天然气消费量较高,且主要集中在工业、发电等利用行业,疫情影响的主要用气行业为工业、发电、公服和交通。江苏、浙江、上海是中国排名居前列的外贸省市,2022年4月以来,均不同程度受到疫情影响。三省市4月进出口增速较一季度均出现回落。尤其是出口,4月上海、江苏出口增速分别为-43.8%和-15.1%。5月份长三角地区规模以上工业增加值同比下降3.2%,降幅比4月收窄超过10个百分点,但同比仍为负值。

1.4 LNG现货大幅减少导致天然气整体供应量下降

从供应端来看,供应量特别是液化天然气(LNG)供应量较上年大幅减少,其他气源平稳小幅增长。2022年上半年国产气继续平稳增长,同比增速为6.2%;进口管道气持续增长,同比增速为11.8%;进口LNG供应量大幅降低,1-6月LNG供应量仅为426亿立方米,较上年同期减少128亿立方米,同比降低23.2%。受LNG现货大幅度减少的影响,2022年上半年中国天然气总供应量较上年同期减少29亿立方米。

1.5 天然气进口价格高涨,价格传导至国内市场

2021年下半年国际油价开始攀升,2022年3月份至今,布伦特原油价格维持在100美元/桶以上,中国进口管道天然气和进口LNG长期合同皆与国际油价挂钩,即使不进口高价LNG现货,中国进口气资源价格也处于高位。

进口气源尤其是天然气现货价格高涨之后,国内现货LNG进口量大幅度降低,2022年上半年中国LNG现货进口量不足上年的1/10,造成国内天然气供应量减少。受上游资源成本高涨和供应量减少双重影响,国内终端天然气价格随之上升,上海、北海、河源、漳州、柳州等多地市提高非居民供气价格,湖南10个地市以及石家庄、梅州等多地在采暖季结束后延续采暖季非居民用气价格水平。LNG价格指数也较上年大幅提高,其中3-4月全国LNG价格指数同比增速超过了100%,5月增速接近100%(见图2),而销售量较上年同期明显降低。

图2 中国LNG价格指数

1.6 接收站负荷率降低,储气库注气量增加

受进口LNG减少影响,沿海LNG接收站负荷率普遍降低。以新奥舟山LNG接收站为例,2021年1-6月新奥舟山接收站接收了25.4亿立方米LNG,最大月(1月)进口量超过6亿立方米;2022年1-6月仅接卸10船LNG(约10亿立方米),下降幅度超过50%。

随着中原油田卫11、清溪储气库等投产,同时结合市场疲软态势,2022年4-6月储气库注气量较上年同期增长18亿立方米左右。

1.7 由于现货价格不稳定,进口LNG长期合同量大幅提高

从2021年下半年开始,国际LNG现货价格呈现持续上涨的趋势,2021年10月份以后上涨到35美元/百万英热单位。短期内涨幅高、涨价快,使得LNG现货价格出现大幅波动,中国进口商不再依赖LNG现货进口,有意提高长期合同量。2022年上半年LNG长期合同量达到17190万吨,较上年同期增加8130万吨,增长97.7%。

2 2022年全年天然气市场供需形势

2.1 影响天然气市场的主要因素

影响年度天然气市场的因素主要有经济发展形势、疫情程度、油价水平、煤炭供应、环保政策等。

2.1.1 天然气消费增速与GDP增速呈现正相关关系

通过对2004-2021年天然气消费增速与GDP增速的分析发现,天然气消费增速随GDP增速波动而变动,且呈正相关关系。2022年一季度,中国GDP增速为4.8%,根据中国GDP即时预测数据,二季度GDP同比增速为3.5%,三季度GDP同比增速为3.61%。受疫情等影响,预计2022年GDP增速5.5%的目标难以实现,对中国天然气市场的驱动力将会减弱。如果2022年GDP增速在5%以下,根据中国近几年能源弹性系数(0.5),则能源消费增速为2.5%左右,天然气作为一次能源,增速低于其他新能源,预计消费增速更低。

2.1.2 油气价格水平处于高位

2022年上半年,国际油价处于高位,进口气价格和油价直接挂钩,尽管有滞后期,但无论是进口管道气还是进口LNG,价格均随着油价处于高位而上涨。国际油价的高低直接对中国进口天然气价格产生影响。

受高油价影响,2022年上半年中国天然气供应价格一直处于高位,多地直接提价或将采暖季价格延续至夏季,终端LNG价格持续居于高位,但终端用户的价格承受能力有限。以广东地区陶瓷行业用户为例,天然气价格上涨,即便不算上化工原料、纸箱、人工等成本,成本已经增加10%以上,在此情况下,部分中小陶瓷企业处于保本甚至亏本状态,不得不选择停工。

2.1.3 下半年疫情影响将有所好转

新冠肺炎疫情起起伏伏,多地在疫情严重时仍采取静态管控策略,对工厂开工、商业运营、交通等产生直接影响。预计2022年下半年疫情程度有所缓解,管控逐渐放松,疫情对天然气用量的影响程度较上半年降低。

在静态管理状态下,工厂停工、商场饭店等停业、交通停摆,对公服、交通、工业等领域天然气消费量产生直接影响,此外还通过影响用电量、经济等对工业用气和发电用气产生间接影响。在这些受影响的行业中,对交通、公服、工厂停工造成的影响是暂时性的,疫情缓解后用气量可以恢复至之前水平。

2.1.4 煤炭供应放宽

煤炭和天然气的竞争关系主要存在于工业和发电行业,煤炭供应宽松主要影响的是工业燃料和发电行业。2022年1-5月份,中国生产原煤18.1亿吨,同比增长10.4%。煤炭供应条件明显放宽,带来煤电燃料供应充足,根据中电联煤电数据,截至5月底,中国燃煤发电装机容量共计11.1亿千瓦,同比增长1.9%,1-5月燃煤发电设备平均利用小时数比上年同期降低85小时,整体发电量仍高于上年同期。

煤炭供应放宽后,2022年中国能源结构调整力度存在不确定性,环保政策略有松弛,工业“煤改气”受经济形势等因素影响而放缓,对工业燃料用气造成影响。煤炭价格即使达到1000元/吨,按照等热值等价测算,可替代气价的承受能力为2.37元/立方米,仍然低于大部分地区现阶段的气价。

2.1.5 北方清洁采暖政策持续

生态环境部、国家发展改革委等7部门2022年6月10日联合印发的《减污降碳协同增效实施方案》中明确提出,2022年持续推进北方地区冬季清洁取暖,将清洁取暖财政政策支持范围扩大到整个北方地区,将使得冬季天然气刚性需求增加。

2.2 天然气市场需求预测方法及思路

天然气市场需求预测采用消费系数法、延伸预测法以及两种方法的结合,工业燃料、采暖等行业用气采用消费系数法,居民、公服、车辆等用气采用延伸预测法,发电和化工用气主要采用消费系数法中的项目分析法。居民、车辆用气计算方法为用气户数或车辆数×用气指标;公服用气按居民用气的一定比例计算;发电用气按装机负荷和发电小时数计算,同时考虑热值和效率;工业燃料用气按照工业产品产量×单位耗气量等方式计算;化工用户按照产品规模×单位产品耗气量计算。

2.3 2022年全年天然气市场需求分析

2.3.1 居民

按照历史数据进行延伸预测,参数为:2022年城镇气化率56.7%,气化人口5.4亿,农村“煤改气”150万户,预计全年居民用气需求总量为405亿立方米。

2.3.2 采暖

《减污降碳协同增效实施方案》明确提出,2022年持续推进北方地区冬季清洁取暖,将清洁取暖财政政策支持范围扩大到整个北方地区。预计2022年城镇采暖需求量持续增加,年度增量约为14亿立方米,城镇采暖需求为232亿立方米。同时农村“煤改气”工程持续进行,预计整改150万户,采暖面积增加约1.5亿平方米。预计2022年农村采暖用气需求增量为28亿立方米,需求量为208亿立方米。因此,城镇+农村居民采暖用气需求总量为440亿立方米。

2.3.3 公服

2017年以来中国公服用气量较前几年有所增加,主要受“煤改气”政策推动,尤其是居民“煤改气”带动公服“煤改气”,2018年和2019年增量更加明显。新冠肺炎疫情暴发以来,2020年公服用气增量下降仅为9亿立方米,明显低于前5年水平,但2021年明显反弹,增量增加至30亿立方米,主要原因是疫情期间的新增用户用气量延迟落实。

2022年“煤改气”工作继续整改,且考虑到经济发展和疫情等外部环境变化,2022年4-6月公服行业受疫情影响最严重,预计全年需求增量为13亿立方米,公服用气需求量为250亿立方米。

2.3.4 车用

随着新能源汽车的发展,压缩天然气(CNG)汽车将被新能源车逐步替代。北京、广东等多省市在规划中明确提出发展新能源汽车,且明确具体数量或电动化率。受疫情影响,预计2022年中国CNG汽车规模低于2021年。预计2022年LNG重卡数量持续增加,新增LNG重卡降至约3万辆,重卡保有量将达到66万辆。考虑经济形势变化和疫情影响等因素,预计重卡行驶里程数较上年有所下降,用气需求减少。考虑CNG、LNG车辆的数量,以及疫情等对交通行业的影响,预计2022年天然气汽车用气需求量为239亿立方米,比上年减少约10亿立方米。

2.3.5 燃气发电

根据各地区燃气发电项目的进展情况,预计2022年新增燃气发电装机容量在750万千瓦左右。根据2022年的形势变化,1-5月燃气发电设备平均利用小时数为897小时,比上年同期降低212小时;预计2022年利用水平低于前几年,平均利用小时数为2285小时,2022年全年用气需求量为550亿立方米,比上年减少54亿立方米(见表1)。

表1 2022年中国燃气发电用气需求预测

2.3.6 工业

影响工业燃料用气需求的主要因素为经济发展形势、疫情、其他能源、天然气价格等。2022年,在中国经济增速下滑、疫情影响加重、煤炭供应宽松、加工贸易出口额下降、天然气价格处于高位、进口LNG现货减少等因素影响下,预计工业燃料用气需求增量较前几年大规模下降,较2021年仅增加2亿立方米,需求量为1415亿立方米。

2.3.7 化工

2021年中国天然气基尿素产量有所下降,天然气制甲醇产量有所提升,两行业用气总量与2020年基本持平,炼化等其他化工行业用气比2020年减少10亿立方米。2022年,在天然气价格升高、供应形势紧张等背景下,预计尿素、甲醇用气基本持平,炼化等其他化工行业用气将微降。预计2022年化工用气需求量为290亿立方米,总体呈现微降的趋势(见表2)。

表2 2022年中国化工行业天然气需求预测单位:亿立方米

2.3.8 2022年全年中国天然气市场需求量微增

综合以上各行业天然气需求预测量,考虑2022年中国经济增速有所放缓、疫情下半年好转、中国境内煤炭供应宽松、气价持续高位等因素,预计2022年中国天然气市场需求量为3589亿立方米,比上年增加12亿立方米(见表3),增速为0.3%,远低于上年增速。其中,车用、发电、化工行业用气量较上年下降,发电用气量减量最大,居民、公服、采暖领域需求量增加,工业燃料用气量较上年微增长。

表3 中国天然气市场分行业需求单位:亿立方米

2.4 2022年全年供应潜力分析

结合近两年实际情况,国产气增速为6%左右。其中,国产常规气按照近两年平均水平计,增量为75亿立方米;非常规气中,根据中国煤层气、页岩气产能建设及进展,预计2022年维持近年来增量,中国页岩气和煤层气将分别增加12亿立方米和29亿立方米,煤制气产量增长至58亿立方米。

进口管道气中增量主要考虑来自俄罗斯的天然气,按2022年日均供应4500万立方米计,年供应量将达到164亿立方米。预计2022年进口LNG长期合同全面履行,在2021年基础上增加150亿立方米;由于现货价格偏高,2022年中国进口LNG资源量将比上年大幅减少,预计LNG现货进口量仅为上年的10%。全年进口LNG约935亿立方米,比上年减少165亿立方米。

综上所述,2022年中国天然气总供应量为3809亿立方米,考虑出口、库存变化、损耗等,可供应市场资源量为3623亿立方米,比上年增加46亿立方米。

2.5 2022年全年供需平衡分析

在国产气增速达到6.0%以上,且仍进口部分现货LNG的情况下,2022年中国天然气可供市场资源量为3623亿立方米,市场需求量为3589亿立方米,富余34亿立方米左右,年度供应量可以满足年度市场需求。但是富余量只有需求总量的1%,供需处于紧平衡状态,供应和保障能力非常脆弱。如果不考虑进口现货LNG,LNG总进口量为900亿立方米,2022年中国天然气资源供应量为3588亿立方米,基本可以满足年度市场需求。如果国产气增量达不到预期,将无法满足市场需求。由于进口LNG现货价格高涨,与往年相比进口LNG现货量大幅度减少。即使其他供应量在增加,在市场需求疲软的情况下,供需仍仅仅维持在紧平衡状态。

2022年全年来看,现货LNG进口量大幅减少带动全年供应量减少,市场需求总体疲软,天然气价格维持高位,天然气市场发展仍需要政策驱动。

3 2022年用气高月天然气市场供需分析

根据对2015-2021年逐月不均匀系数的分析,发现7年间高月用气均发生在12月。加之2022年春节在2月1号,对1月末的用气产生一定影响,因此选12月作为全年用气高月。

3.1 高月需求侧分析

对月度天然气需求影响较大的主要因素,除经济增速放缓、煤炭供应宽松、天然气价格处于高位、疫情持续影响之外,还有气温、春节假期等。

预计2022年12月居民、公服、采暖等民生类用气需求较上年增长,交通、工业、化工用气需求与上年同期持平,发电装机规模增加,平均利用小时数与上年同期持平,12月份市场天然气需求量为404.8亿立方米,较上年同期增长15.5亿立方米,增幅为4.0%。若考虑经济复苏因素,工业燃料用气需求较上年同比增长2%,在其他行业不变的情况下,12月份天然气需求量为407.8亿立方米。

12月天然气需求增量主要为居民、采暖、公服等刚性需求,以民生气为主。2022年12月日均需求量将达到历史最高值,同比增加5000万立方米/日,日均增量在近几年12月的日均增量中处于中下等水平,分别低于2020年的1.87亿立方米和2018年的1.52亿立方米,高于2021年的185万立方米。

3.2 高月供应侧分析

根据近几年中国国产天然气生产规律,预计2022年12月国产常规气稳定增长,增幅为3.1%,供应量为168.2亿立方米;非常规气随产能增加而增加,产量为36.0亿立方米。进口管道气中,来自中亚和缅甸的天然气供应量按照上年同期水平考虑,预计不会有明显增长,来自俄罗斯的天然气按照5000万立方米/日的供应量考虑,预计进口管道气资源量为56.4亿立方米/月;LNG进口量预计与2022年1月份相当,为97亿立方米。因此,2022年12月中国进口天然气总量为153.4亿立方米。出口天然气数量为3.7亿立方米,与2021年12月和2022年1月份相当。考虑新库投产,2022年12月储气库采气量为52亿立方米,较2022年1月份增加5亿立方米,为历史最高值。预计LNG储罐采气量7亿立方米,与2021年12月相当。

综上,2022年12月份中国天然气资源供应量为404.1亿立方米。

3.3 高月供需平衡

根据以上预测,2022年12月份市场需求量为404.8亿立方米,资源供应量为404.1亿立方米,将出现0.7亿立方米缺口。如果国产气增量或进口管道气供应量达不到预期,资源缺口量将扩大。若经济形势好转,工业用气量上涨,则缺口量将达到3.7亿立方米。以上预测没有考虑极端天气,如果12月份出现极寒天气,资源缺口将持续扩大。12月增量主要以民生用气为主,因此要特别注意冬季民生用气合同的落实。如果2023年1月持续出现供应缺口,则需要增加LNG现货进口量。

4 近年来中国天然气市场主要特点及发展趋势

4.1 天然气市场呈现波动性和周期性变化

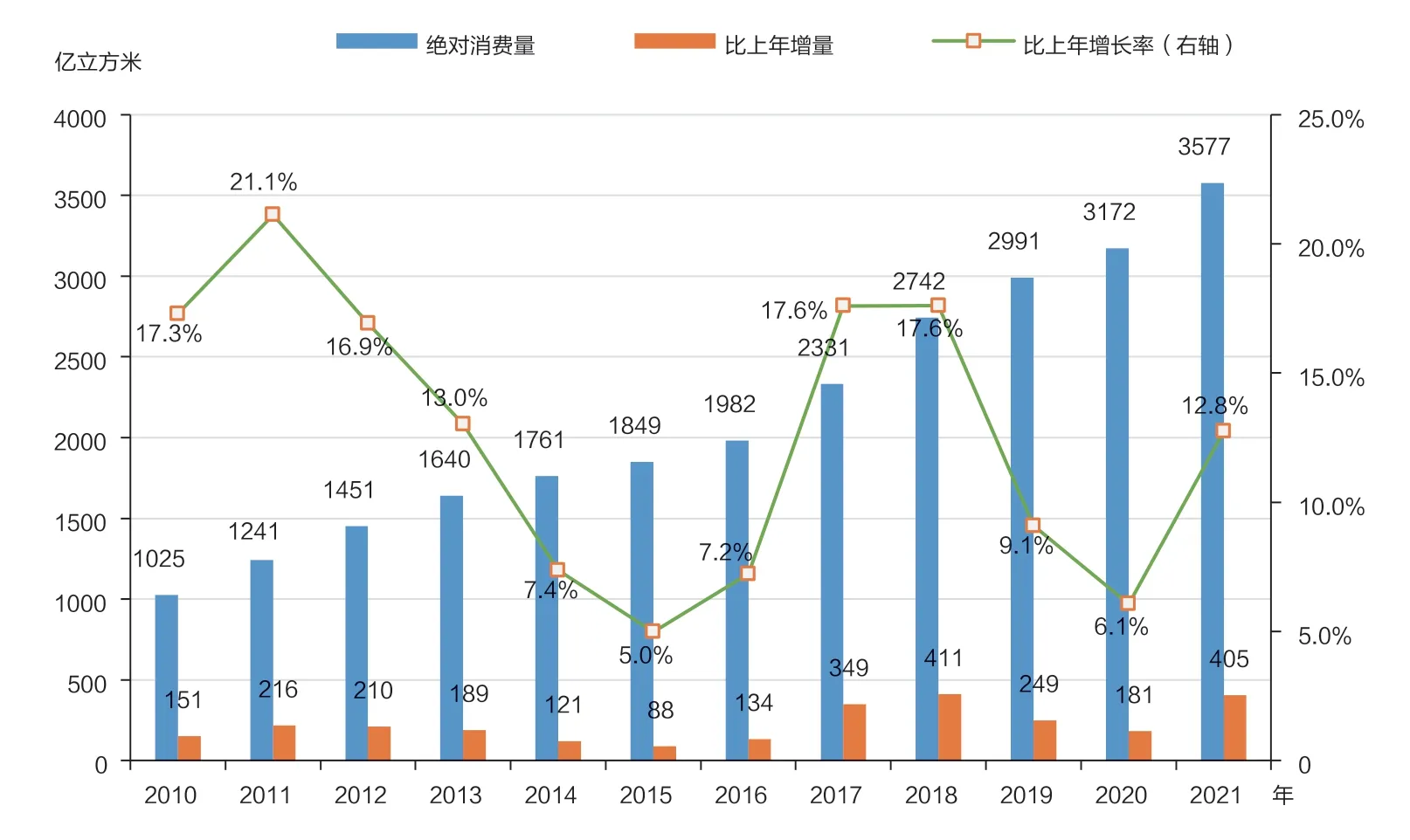

自2004年西气东输管道正式投入商业运作以来,中国天然气市场由启动期步入发展期。尽管目前中国天然气市场处于发展期,但天然气市场发展呈现明显的波动性、周期性变化,不同年份市场天然气需求增长不同(见图3)。尤其是2020-2022年期间,新冠肺炎疫情暴发与蔓延、碳达峰碳中和目标的提出与实施、俄乌冲突升级等重大事件,深刻地影响着中国天然气市场发展趋势,天然气市场增量走出“过山车”行情。目前中国天然气市场正进入调整期,预计2022年全国天然气消费增量仅为12亿立方米,比上年小幅增长0.33%,增量与增幅均创历史新低。随着市场的不断波动,未来中国天然气市场在不同发展阶段仍将呈现周期性变化。

图3 2010-2021年中国天然气市场消费量

从长期来看,中国天然气市场成长性未变。新冠肺炎疫情终将被人类战胜,俄乌冲突也不具备长期维持的因素,尽管经济增速放缓不可避免,但在碳达峰碳中和目标顶层政策的约束下,天然气作为当前最为清洁的低碳化石能源和由“高碳至无碳”的过渡能源,未来15年内依然具备较大的发展潜力,中国天然气市场将实现触底反弹。预计2025年,中国天然气市场需求量在4200亿立方米左右,天然气在一次能源消费中的占比将超过10%,2035年达到15%以上。

4.2 需求拉动消费,并与价格弹性的联系越来越紧密

近年来,随着中国天然气基础设施逐渐完善和供应条件不断改善,天然气市场供需形势已经发生转变,由以往的供应驱动消费转变为需求拉动消费,中国天然气产业链也越来越有弹性。需求拉动消费主要体现在以下两个阶段。

第一个阶段:2013-2019年,需求拉动消费主要依靠“煤改气”、环保相关政策驱动。

第二个阶段:2020-2022年,天然气价格从上游至终端均呈现较大幅度的变化,特别是2022年天然气资源持续呈现“量紧价高”态势,高位运行的天然气价格严重影响了天然气市场增长,无论是化工用户还是发电用户以及部分工业用户,天然气弹性利用非常明显。由于关系到经营成本,这些用户对气价异常敏感,价格上涨时用气积极性明显下降,部分用户开工率减半,甚至通过停产检修来应对过高的天然气价格,价格作为培育天然气市场的杠杆作用体现得淋漓尽致。

当前,中国天然气市场需求拉动消费的供需趋势仍然存在,同时与价格弹性之间的联系越来越紧密。

4.3 天然气保供方式向合同化转变

随着国家石油天然气管网集团有限公司成立,天然气市场化改革进一步深入,中国天然气市场保供方式向合同化转变,保供责任由上游逐渐向下游转变,下游城市燃气企业承担的保供责任加大。合同化保供的核心是保障民生用气的量和价,但民生用气量在中国天然气市场中的占比相对较低,不足30%,剩余部分均为非居民用气。

以往天然气市场保供以三大石油公司上游资源供应方为主,为保障下游市场,合同外资源按照合同内价格执行。当前上游资源方的销售策略为合同内资源保证量与价,合同外的增量气以市场化的方式进行销售,直接导致下游企业的购气成本上升;并且下游城市燃气企业作为终端市场的直接保供主体,资源获取能力有限,天然气储备能力建设不足,合同外增量资源无法很好落实,合同化的保供方式无形中加大了下游城市燃气企业的保供成本和保供压力。

4.4 LNG采购“第二梯队”积极拓展资源,开展一体化经营

天然气产业链涉及上游勘探开发、中游运输储存和下游销售利用,在中国天然气产业多年发展过程中,基于协调一致的产业发展内在需求,产生了一体化的经营模式。国家油气管网集团成立以后,以中国石油、中国石化、中国海油为首的石油公司一体化经营模式被打破,但为其他企业的一体化创造了有利条件。

在LNG接收站领域,以大型城市燃气企业、地方发电集团、非油央企等为代表的下游用户在资源价格居高不下和保供压力越来越大的背景下,为了摆脱石油公司对天然气资源量与价格的控制,提高自身对资源的掌控力,加速向上游领域延伸,获取上游资源主动调配权。一方面,这些“第二梯队”企业积极找寻上游资源,加大采购上游长期合同资源,近年LNG长期合同资源签约量合计达到3000万吨/年,其中2021年至今新签长期合同资源量为1198万吨/年,占总签约量的39.9%。另一方面,“第二梯队”企业继续加快投资建设LNG接收站项目,丰富完善天然气产业链,开展一体化经营。2021年7月24日,广东省能源集团有限公司惠州LNG接收站开工建设;2022年6月10日,华电赣榆LNG接收站获得国家发改委核准。

4.5 上游与下游直接交易,中间供气环节呈现减少趋势

国家油气管网集团成立以后,“管住中间,放开两头”进一步深化,中国天然气资源和市场呈现“多进、多出、多路”局面,市场结构发生了变化。第三方企业向上游获取资源成为可能,既催生了纯粹的天然气贸易公司,也开启了上游与下游直接交易的通道,减少了中间供气环节,降低了企业用气成本,充分释放了改革红利。此种模式下,未来第三方企业将与中国石油企业展开激烈竞争。

2021年10月25日,bp与深圳燃气集团签署了天然气购销协议,根据协议,自2023年1月至2032年12月,深圳燃气集团每年向bp中国公司采购天然气约22.5万~30万吨。2021年11月25日,切尼尔能源公司(Cheniere Energy)与佛燃能源集团签署天然气购销协议,规定供应期自2023年1月1日起至2042年12月31日,佛燃能源集团每个合同年向切尼尔能源公司采购4船LNG船货,供应期内拟采购总量不超过80船,总货量不超过3.2亿百万英热单位(折合608万吨)。2022年6月,壳牌能源(中国)有限公司首船LNG在国家油气管网集团粤东LNG接收站顺利完成靠泊并接卸,LNG资源将向广东揭阳周边的槽车市场销售。这一系列合作实现了国际资源供应与中国天然气下游市场的直接对接,有效地丰富了广东地区天然气资源供应,标志着中国LNG产业实现了上游良性竞争和供应多元化。

4.6 生存环境日益严苛,燃气企业加快整合

近年来,终端市场燃气企业并购整合现象时有发生。2022年国家及地方相继出台相关政策,进一步促进城市燃气企业规模化、集团化整合。2022年5月10日,国务院发布《关于印发城市燃气管道等老化更新改造实施方案(2022-2025年)的通知》,对终端燃气的发展提出相关指导意见:“支持燃气等行业兼并重组,确保完成老化更新改造任务,促进燃气市场规模化、专业化发展”。根据国务院的通知,以河南为首的省份颁布了具体实施方案,《河南省人民政府办公厅关于进一步规范全省管道燃气经营加强安全管理的意见》(豫政办〔2022〕48号)明确提出,“2025年年底前通过开展管道燃气经营企业特许经营评估,推进全省管道燃气经营企业规模化、集团化整合,基本形成‘一城一企、一县一网、城乡一体’的管道燃气建设经营格局”。

未来,随着市场化改革不断深入,国家对燃气行业的监管将越来越严,配气、安装等高利润环节将逐步向高稳定低收益转变,城市燃气企业生存环境日益严苛,面临更加严峻的竞争。加之近期燃气安全事故频发,城市燃气改造投入越来越大,众多中小型燃气企业将受限于自身技术和规模效应,难以为继,需要凭借更好的品牌效应来做大做强业务;区域性燃气公司产业集约化、规模化、规范化等优势明显,具备一定的话语权,未来将成为终端市场的主力军;小型城市燃气企业可能逐步退出市场。未来“化散为整”和“大吃小”将是城市燃气企业的主要发展趋势。

5 发展建议

5.1 国家政策要持续推动天然气市场发展

从2022年全年来看,现货LNG进口量大幅减少带动全年天然气供应量减少,市场需求总体疲软,天然气价格维持高位,天然气市场发展仍需政策驱动。中国天然气市场具备波动性、周期性等特点,2022年超低速增长态势是短期现象,属于天然气行业发展中的偶然现象。长期来看,天然气作为清洁能源,能有力促进空气环境质量的持续改善和人民生活品质的显著提升,是“减污降碳”计划中最现实的能源,天然气市场的发展需要国家政策的支持。随着新能源行业的持续发展,国家可推动天然气与新能源的融合发展。

5.2 处理好供应刚性与市场弹性之间的关系

分析2022年全年天然气市场供需形势可以发现,全年资源供应量在理论上能够满足市场需求,2022年出现消费增量大幅度下降、上半年消费量同比增量为负的主要原因是供应量下降,是供应出现波动导致的市场被动情况。

供应和需求之间长期存在矛盾与契合的关系。天然气产业链中比较健康的供需关系是供应具备一定的刚性,且供应量是需求量的1.1倍。2025年前,国产气在“七年行动计划”中是保供主体,起着压舱石的作用,2025以后国产气可主要作为辅助气源调节天然气总供应量。中国天然气需求具备弹性波动的特性,波动主要存在于发电和工业用气等行业,需求波动有利于平抑价格,一定要处理好供应刚性与市场波动之间的关系,使得供应完全满足市场需求又不至于过剩。

5.3 向全国推动价格联动机制

当前,上游天然气资源价格居高不下,以三大石油公司为首的资源供应商的购气成本上涨严重,三大石油公司适时调整了天然气销售策略和机制,持续上调销售气价,致使下游城市燃气企业和工业用户承压明显,特别是城市燃气企业面临的压力更大。城市燃气企业作为各地保供的主体,一方面,由于中国的顺价机制属于“半顺价”,顺价压力集中在“上游企业-城市燃气企业-终端消费市场”环节,城市燃气企业合同内的管道气价格受到国家基准门站价格管控,而终端销售价格被地方政府监管,在采购资源价格上涨时常常导致其销售价格倒挂严重;另一方面,中国长期以来一直采用较低的居民气价模式,使得城市燃气企业的利润较低。

在此情况下,已有部分地区推出上下游价格联动机制。湖南省发改委出台《关于明确2022年度淡季非居民用气销售价格的通知》,明确淡季非居民用气价格继续沿用采暖季价格。上海、浙江舟山、河北石家庄、广东韶关、福建南安、广西三江等地也陆续出台了淡季非居民气价方案。在这些方案中,部分地区直接顺价涨价,部分地区继续沿用上年采暖季价格,以缓解城市燃气企业的压力。

除推动“气-气”价格联动机制外,中国还应推动“气-电”价格联动机制。目前江苏、上海等地已实施气价联动机制,结合天然气价格调整情况,联动调整天然气发电上网电价。

5.4 加大天然气储备力度

2022年中国天然气进口资源价格持续处于高位,且高月存在一定供应缺口,年度供需处于紧平衡状态,从安全供应的角度来说,资源保障能力非常脆弱。建议加大中国天然气储备力度,储备是为了保障供应,也是为了调峰、应急、平抑国际价格波动等。中国现有的LNG接收站仅能作为应急储备设施,储备作用更大的是地下储气库和油气田。一方面要加大储气库等储气调峰设施的建设,另一方面要加大油气田储备的建设。油气田储备更适合作为战略储备,长期保持储存状态。

猜你喜欢

水上消防(2022年2期)2022-07-22

煤气与热力(2022年4期)2022-05-23

煤气与热力(2022年4期)2022-05-23

大众投资指南(2021年23期)2021-12-06

小学科学(学生版)(2020年5期)2020-05-25

小学科学(学生版)(2019年11期)2019-12-09

能源(2018年10期)2018-12-08

能源(2018年8期)2018-01-15

汽车之友(2016年18期)2016-09-20

汽车之友(2016年10期)2016-05-16