国际货币发行国与使用国的博弈关系与利益协调因素

2022-09-03 10:11苏文珺

金融经济学研究 2022年2期

罗 斌 苏文珺

北京理工大学 管理与经济学院,北京 100081

罗暘洋

华北电力大学 经济与管理学院,北京 102206

一、问题提出

货币国际化进程对国际货币发行国和使用国都会产生一定的利益和风险。例如,国际货币发行国能够获得国际铸币权收益、运用境外储备进行投资的金融收益、国际货币对贸易进出口交易进行结算的经济利益以及国际货币体系中的政治话语权等利益;同时也会面临汇率、物价波动以及贸易逆差等风险。而国际货币使用国使用国际货币作为工具进行贸易交易,能够促进贸易出口,有助于其融入国际货币体系;同时也会付出铸币税的使用成本以及面临在政治上处于弱势地位等风险。

目前国内外学者对货币国际化利益风险的研究一般基于货币发行国视角,较少涉及货币使用国的利益风险分析和评价,从利益共赢视角研究货币国际化路径的成果更为少见。因此,从量化角度研究国际货币发行国和使用国双方的利益博弈关系,对建立公平的国际金融秩序、平衡国际货币发行国和使用国利益风险、分析货币国际化的利益共赢模式等具有理论和现实意义。为了完善相关研究,本文拟分析国际货币发行国和使用国利益风险的影响因素,在此基础上构建国际货币发行国和使用国利益风险的相关评价指标体系;同时结合一系列的相关数据,创新性地构建利益函数以及博弈模型,并厘清影响货币发行国与货币使用国利益均衡的关键因素。

二、文献综述

(一)国际货币发行国的利益与风险

1. 国际货币发行国的利益。从是否可以量化的角度,陈雨露等(2005)[1]用货币当局新增的货币供应量和通货膨胀率来衡量铸币税收益,用利差来衡量运用境外储备投资产生的金融收益,发现国际货币发行国可以量化的经济利益有铸币税收益和金融收益。而降低汇率风险、降低交易成本、促进外交、抵御金融风险以及提升国际话语权等属于难以量化的经济利益和超出经济范围的其他利益。Lim(2005)[2]、Opie and Riddiough(2020)[3]、邓贵川和彭红枫(2019)[4]从货币的职能角度,认为国际货币发行国可以利用其在交易、计价和储备方面的优势,扩大金融机构的业务范围,获取巨大的投资收益和汇兑收益,降低交易成本等。李建军等(2013)[5]、白晓燕和邓明明(2016)[6]认为国际货币发行国的货币在国际流通中作为标价和结算货币,行使价值尺度职能时,可以规避汇率风险,促进贸易发展,获取经济收益。钟伟(2002)[7]认为国际货币发行国的货币可以获取与其经济紧密联系国家的铸币税输入,可以通过贬值减轻自身债务负担,同时也能获得巨额海外投资收益和汇差,而其自身承担的汇率波动风险有限。

2. 国际货币发行国的风险。从金融风险的角度,钟伟(2002)指出国际货币发行国为了维持相对独立的汇率政策需要付出成本,并且国际货币发行国之间的竞争行为会导致汇率危机。宋芳秀和李庆云(2006)[8]认为美元的国际化会使美国经济容易受到其他国家经济波动的影响,产生铸币税逆转的风险。有学者认为长期储备货币贬值会破坏国际货币的信誉,导致债务上升,所以“嚣张的特权”不可能长期持续。Al-Azzam and Mimouni(2017)[9]、张定胜和成文利(2011)[10]从经济风险角度,认为货币国际化过程必定伴随着经济和金融开放的风险;张宇燕和张静春(2008)[11]、陈建奇(2012)[12]指出国际货币发行国因对外提供货币作为支付工具会产生贸易逆差,而若货币发行国不削弱国际贸易收支逆差,又会导致其汇率下降,甚至发生国际货币使用国的抛售现象,从而产生矛盾。目前没有明确的制度规定国际货币发行国对国际货币使用国应该承担的责任,因此货币发行国货币充当国际储备资产的稳定性是难以保证的。张宇燕和张静春(2008)、陈翊和韦宁卫(2010)[13]认为国际货币发行国所承担的成本包括特里芬难题、维护金融稳定的责任、不对称冲击对国内政策的反面影响、增加国家宏观调控的难度、维护国家内部经济和金融稳定的难度等。

(二)国际货币使用国利益与风险

由于国际货币使用国利益与风险的相关研究较少,本文主要从货币国际化和国际货币体系利益与风险的文献中间接归纳。

1. 国际货币使用国的利益。在金融方面,李巍和苏晗(2015)[14]指出改革开放前期,中国选择依赖美元的国际货币政策对防范金融和货币风险有利。杨荣海和李亚波(2017)[15]、曾敏丽和卢骏(2012)[16]认为渐进式的资本账户开放方式有利于维护金融稳定、经济增长和提升人民币隐性“货币锚”地位。范小云等(2014)[17]、Gong et al.(2017)[18]认为人民币国际化推进对解决国际储备货币供给难题,维持国际储备货币偿付能力和币值稳定等有重要意义。

2. 国际货币使用国的风险。展凯等(2021)[19]、曹彤和赵然(2014)[20]表明经济实力、贸易规模和币值稳定性有助于支撑货币的国际地位,资本账户开放度、金融市场发展水平、政治稳定性和军事实力显著影响货币国际化相对程度,而国际货币使用国在这些方面均处于劣势。国际货币使用国与发行国在政治军事博弈中不仅在货币话语权方面有劣势,也面临货币发行国政治经济军事等方面的压制。Cohen(2012)[21]指出货币国际化会导致货币权力分散,影响政治和军事独立性。在金融方面,白晓燕和邓明明(2016)认为货币国际化可以部分解释未完全国际化货币国家产生通货膨胀和汇率波动的原因。张定胜和成文利(2011)认为国际货币使用国不得不以低息持有货币发行国的债券,从而导致其被动受制于国际货币发行国的净负债增长。在经济方面,张宇燕和张静春(2008)、Ogrokhina and Rodriguez(2019)[22]的研究指出,国际货币发行国的货币政策主要从汇率波动、通货膨胀率以及负债等方面影响货币使用国。

(三)货币国际化利益风险的相关研究评述

已有文献如陈雨露等(2005)、宋芳秀和李庆云(2006)、Cohen(2012)、展凯等(2021)等主要从经济、金融以及政治军事因素等方面分析国际货币发行国和使用国利益风险的影响因素。其中,货币发行国的利益主要表现在铸币税、“嚣张的特权”、投资收益、汇兑收益、金融市场发展和国际影响力等方面,而其风险主要表现在汇率变动、物价波动、债务风险、贸易逆差、贸易开放风险和政治政策独立性受约束等方面。国际货币使用国的利益主要表现在经济和对外贸易的增长、金融市场发展和相关金融收益等方面,而其风险主要表现在铸币税和“嚣张的特权”产生的风险、汇率波动、通货膨胀率、债务风险以及受货币发行国政治影响和制约。

目前货币国际化利益风险的研究对象主要是国际货币发行国,对国际货币使用国的利益风险关注较少,对两者利益风险的系统性量化比较和利益协调问题的研究更少。为此,本文基于国际货币基金组织(IMF)官网和世界银行数据库1995—2018年数据,构建完全信息的一次博弈模型和重复博弈模型,从货币发行国和使用国双视角分析国际货币发行国和使用国的利益协调问题,识别国际货币发行国与使用国的关键利益协调因素,以期为货币国际化相关研究提供新思路。

三、国际货币发行国和使用国利益风险的影响因素及其量化指标

参考陈雨露等(2005)等学者对相关问题的研究思路,本文主要从经济、金融和政治等方面分析国际货币发行国和使用国利益风险的影响因素及其量化指标(表1)。

(一)经济金融因素

1. 铸币税。铸币税对国际货币发行国来说是利益指标,对于国际货币使用国来说是风险指标。关于铸币税的量化方法,陈雨露等(2005)将国际货币发行国银行体系中由其他央行持有的新增储备用ΔMr表示,用Sni=ΔMr表示名义国际铸币税收益,用Sri=ΔMr/P表示实际国际铸币税收益,在这里P表示cpi。本文用某个国际货币的官方储备率和世界国际储备总额的乘积计算该国际货币的国际储备额,记为Mr,即设某国际货币的官方储备率为b,设世界国际储备总额为m,则Mr=b×m,因此ΔMr=Δ(b×m),因此国际货币的实际国际铸币税收益与b、m和cpi有关。

2. “嚣张的特权”。“嚣张的特权”是指国际货币发行国通过外国中央银行将其国际货币作为储备货币,使其货币可以获得直接投资盈余并为自己国家的经常项目赤字融资。张定胜和成文利(2011)在建立“嚣张的特权”模型时使用外汇储备投资进行衡量,研究发现“嚣张的特权”与该国发行的国际货币产生的外汇储备有关,即与该货币的官方储备率b和世界国际储备总额m的乘积有关。

3. 金融收益。金融收益主要分为两个部分:一是金融投资收益,二是汇兑收益。在金融投资方面,陈雨露等(2005)表明国际货币发行国在货币国际化的收益中有一部分是运用境外储备投资而产生的金融收益,而这对于国际货币使用国而言则是其机会损失。显然,货币发行国的投资收益或货币使用国的机会损失,既与货币使用国持有该国外汇储备的规模成正比,也与该货币的存贷款利息差成正比。因此,这里选取货币发行国货币的存贷利差作为利益博弈变量,设利差变量为ir。在汇兑收益方面,由于汇兑收益大部分属于金融企业,不属于国际货币使用国和发行国的收益,因此在利益博弈分析中不考虑汇兑收益。

4. 金融风险。金融风险主要分为汇率波动风险、通货膨胀率和债务风险三个部分。从汇率波动风险来看,张宇燕和张静春(2008)、陈建奇(2012)的研究表明,汇率波动对于国际货币发行国和使用国都存在金融和经济风险,是博弈双方均不期望看到的,不是双方的关键博弈变量,因此不予考虑。通货膨胀率显然会导致货币使用国的储备价值下降,是关键博弈指标,因此将通货膨胀率作为货币贬值的衡量指标,设为cpi。债务风险不仅是国际货币发行国的风险指标,也会导致国际货币使用国面临国际货币发行国的外债贬值风险,但因为货币发行国本国居民和非居民均可以进行外债购买,存在重复计算问题,所以本文不考虑外债这个指标。

5. 经济收益。李稻葵和刘霖林(2008)[23]指出经济实力是影响一国货币国际化程度的最重要因素,而经济收益对于国际货币发行国和使用国而言都是利益指标,本文主要采用贸易进出口总额来衡量。因为本文只计算某种国际货币对贸易进出口总额的贡献,因此需要将贸易进出口总额乘以某国际货币在国际贸易结算中的占比。考虑这一结算占比的数据2016年以后才有,本文用该国货币的官方储备率替代。假设这个指标对于发行国而言为t1,其数据为美国的对外贸易额与美元官方储备率的积,单位为万亿美元。同时,假设这个指标对于货币使用国而言为t2,其数据为全球贸易额减去美国贸易额后与美元官方储备率的积,单位为万亿美元。此外,由于发达的金融市场会对经济贸易产生积极影响,因此在金融市场方面,Liu et al.(2019)[24]表示国际贸易中的货币选择与金融市场深度有关。Rietz(2019)[25]认为外汇交易通过交易轴实现,因此国际货币发行国和国际货币使用国可以通过把交易媒介固定在一种或几种货币上,节约交易时间,降低成本,提高效率。张纯威等(2021)[26]认为美国国际投资收益对美元国际地位具有重要支撑作用。由于金融市场发展导致的交易成本降低和交易效率提高最终会反映到贸易进出口和其他金融收益中,属于间接收益。因此,本文在利益博弈分析中不考虑这个指标。

6. 经济风险。张宇燕和张静春(2008)认为,由于国际货币使用国持有储备资产是以国际货币发行国对外提供支付为前提,因此货币发行国必须保持贸易逆差。若货币发行国不削弱国际贸易收支逆差,则会导致其汇率下降,甚至发生货币使用国的抛售现象。所以,经济风险的双方博弈主要体现在贸易逆差上,因此本文选取其作为经济风险指标。贸易逆差会影响货币发行国的国际收支平衡,属于风险指标,而货币使用国则会获得贸易顺差的收益,有利益改善其国际收支平衡。在这里设逆差为n。因为本文在计算国际货币发行国的贸易逆差时,只考虑了美元的贡献值,所以也将贸易逆差数据乘以国际货币官方储备率,以便更准确地估量国际货币发行国的贸易逆差和国际货币使用国的贸易顺差。由于美国的贸易逆差等于其他国家相对美国的贸易顺差,且设美国的的逆差美元贡献值为n1(负效益),取值为美国的贸易逆差与美元储备率的积,其他国家的顺差美元贡献值为n2(正效益),则n1=-n2。

(二)政治军事因素

1. 政治话语权。国际货币使用国在国际地位上较国际货币发行国处于劣势。萧松华和王春月(2005)[27]认为国际货币使用国在与发行国的利益博弈中占据劣势地位。如今的国际货币体系中很多制度的安排对于国际货币使用国而言是不公平的,且国际货币使用国本身的经济发展程度和国际地位也处于劣势,导致其在许多政治问题上损失发言权等,从而产生风险。因此,本文使用特别提款权单位折合货币发行国数据(平均数)进行衡量,设为sdr。

2. 军事制约。国际货币发行国为了维持其政治地位,必定要付出大量军费支出,而货币使用国也受到货币发行国的军事制约,因此军事制约也是风险指标。但军事属于间接因素,最终会通过国际货币的官方储备率、对外贸易等收益体现出来,因此不单独考虑这一指标。

表1 货币国际化影响因素及其量化指标

综上分析,如果将国际货币发行国和使用国的利益与风险分别设为V1和V2,那么因变量V1和V2的主要影响因素涉及铸币税、金融收益、经济收益和贸易逆差等方面,其影响因素的量化指标及其分类如表1所示。其中,主要自变量包括物价波动水平设为cpi;国际货币发行国的存贷利差,设为ir;国际货币官方储备率设为b;特别提款权单位折合货币发行国数据(平均数),设为sdr;贸易逆差设为n;世界国际储备总额设为m。

四、国际货币发行国与使用国的利益函数

(一)利益函数的影响因素指标选择及来源

从前文可看出,表示国际货币发行国和使用国利益与风险的关键博弈指标有4个,分别为国际货币的官方储备率(b)、存贷利差(ir)、通货膨胀率(cpi)和特别提款权单位折合货币发行国数据(平均数sdr)。相关数据来源见表1。美国是当今世界第一大经济体,而且美元的官方储备率b大于50%,对世界经济的发展影响较大,因此以美元为对象进行分析具有代表性和典型性。所以,本文在国际货币发行国与使用国的利益博弈实证分析中选择美元进行分析。具体而言,自变量选取1995—2018年美国的相关数据作为研究样本;因变量在讨论国际货币发行国时选择美国的数据,在讨论国际货币使用国时选择除美国外的地区和国家的数据。

(二)国际货币发行国(以美国为例)的利益函数

设国际货币发行国的利益与风险为V1,那么因变量V1主要是由三部分组成。

第一部分为铸币税和金融收益,将其表示为:

(1)

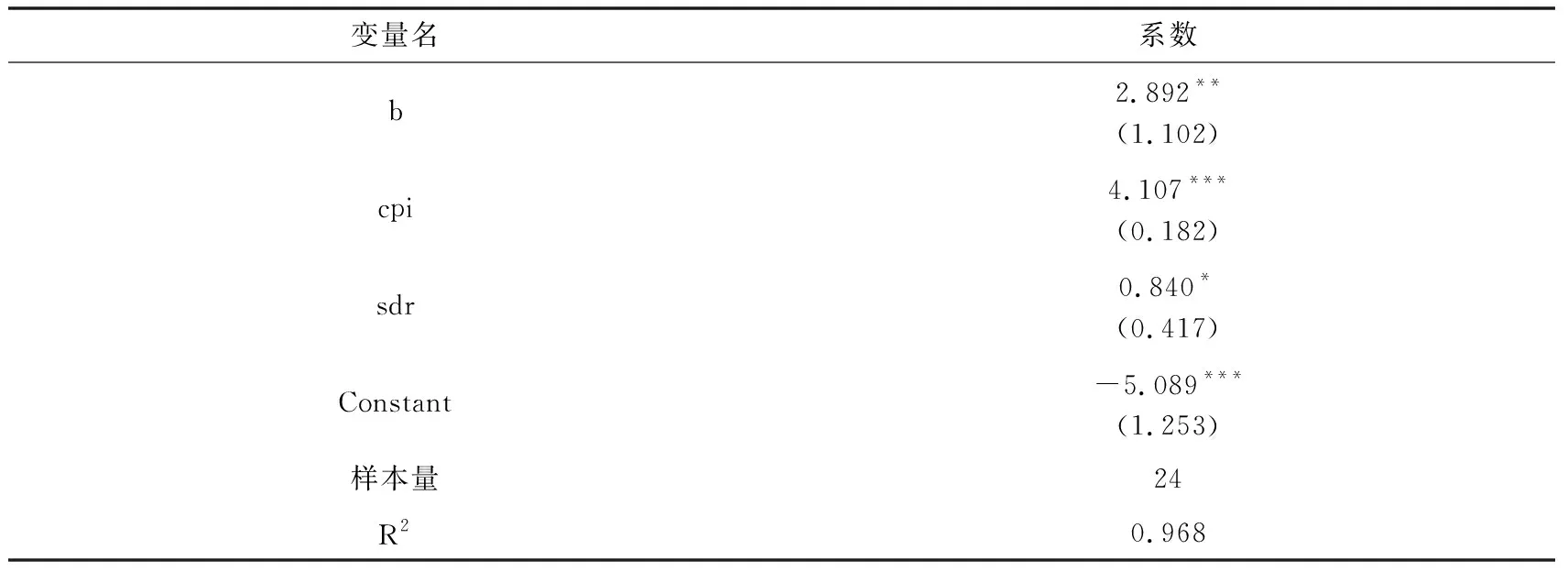

第二部分为经济收益,即选用货币发行国贸易进出口总额与国际货币的官方储备率乘积来作为因变量进行衡量(t1)。对t1建立多元回归模型,假定因变量t1与自变量cpi、b和sdr之间存在线性关系。在这里,使用的货币发行国数据为美国数据,运用STATA软件进行多元线性回归,最终发现b、cpi、sdr对t1的影响显著(表2),因此得出:

t1=2.89b+4.11cpi+0.84sdr-5.09

(2)

表2 国际货币发行国t1的多元线性回归结果

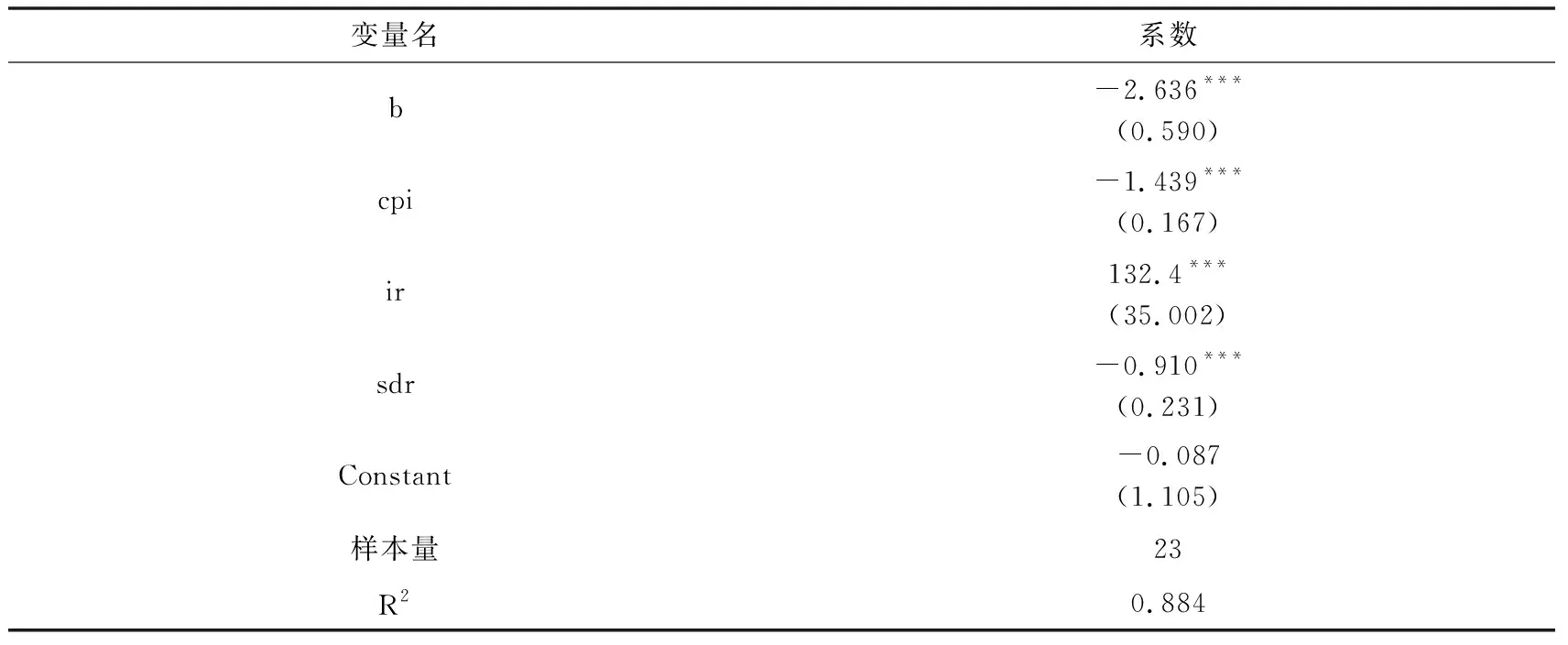

第三部分是贸易逆差与国际货币官方储备率的乘积,记为n1(为发行国负效益,数据取负值)。假定因变量n1与自变量cpi、ir、b、sdr之间存在线性关系,同样结合美国的数据,使用STATA软件进行多元线性回归,所得结果如表3所示。由此可见,b、ir、sdr和cpi对n1存在显著的影响。

n1=-2.64b-1.44cpi+132.36ir-0.91sdr-0.09

(3)

表3 国际货币发行国n1的多元线性回归结果

根据式(1)、式(2)、式(3)可以得到国际货币发行国的利益函数:

(4)

(三)国际货币使用国(取美国之外的其他国家或地区)的利益函数

设国际货币使用国的利益与风险为V2,那么因变量V2主要由三部分组成。

第一部分为铸币税损失和金融损失,其损失可以表示为:

(5)

第二部分为经济收益,选用货币发行国贸易进出口总额和国际货币的官方储备率进行衡量,记为t2。假定因变量t2与自变量cpi、ir和b之间存在线性关系,在此使用世界除去美国之外的进出口总额,利用STATA软件进行多元线性回归,因此得出b、cpi和ir是t2的重要解释变量。回归结果如表4所示。

t2=-17.69b+34.15cpi+1395.45ir-48.93

(6)

表4 国际货币使用国的t2的多元线性回归结果

第三部分是货币发行国的贸易顺差与美元官方储备率的乘积,设为n2(为使用国正效益),即与n1相反,表现同上可得:

n2=-n1=2.64b+1.44cpi-132.36ir+0.91sdr+0.09

(7)

因此根据式(5)、式(6)和式(7),得到货币使用国的利益函数:

(8)

五、货币发行国和货币使用国的博弈模型和利益协调因素分析

(一)利益主体的基本假设和博弈策略

此模型由国际货币发行国和使用国两方参与。国际货币发行国和使用国都是风险中性的理性经济主体,均追求自身效用最大化。国际货币发行国与使用国的基本博弈策略有两种:一种是采取对抗策略(Hawk),即双方只考虑自己利益;第二种是采用合作战略(Dove),即双方共同承担维持稳定国际货币秩序的责任。

(二)一次博弈模型

一次博弈模型是在完全信息框架下进行的,假设国际货币发行国和使用国掌握彼此的信息,充分知晓对方采取策略后产生的收益,可能产生4种情形。

1. 博弈双方均采取合作策略(D,D)。当国际货币发行国和使用国都采取合作策略时,根据国际货币发行国和使用国的利益函数,国际货币发行国的铸币税收益和金融收益与使用国的贸易顺差相互抵消,因此国际货币发行国的利益表达式V1(D,D)=t1,即为:

V1(D,D)=2.89b+4.11cpi+0.84sdr-5.09

(9)

国际货币使用国可以获得的收益表达式为V2(D,D)=t2,即为:

V2(D,D)=-17.69b+34.15cpi+1395.45ir-48.93

(10)

2. 国际货币发行国对抗、使用国合作(H,D)。当国际货币发行国选择对抗,而使用国选择合作时,这时国际货币发行国不但想要获得铸币税收益,同时也想要其国际贸易呈现顺差局面,因此选择逆差=0,n1=n2=0,此时国际货币发行国的利益与风险函数表达式为:

(11)

国际货币使用国的利益与风险函数为:

(12)

V1(D,H)=0.25b+2.67cpi-0.07sdr+132.36ir-5.18

(13)

货币使用国的利益与风险函数为:

V2(H,D)=-15.05b+35.59cpi+1263.09ir+0.91sdr-48.84

(14)

4. 博弈双方都采取对抗策略(H,H)。在国际货币发行国和使用国都采取对抗策略时,此时国际货币使用国会使用其他国际货币发行国的货币,双方既没有铸币税收益和损失,也不会产生金融投资收益。双方只有使用其他国际货币发行国的国际货币产生的经济收益,即贸易进出口产生的收益。假设其他货币使用国的国际货币官方储备率为(1-b),则国际货币发行国的收益表达式为:

V1(H,H)=(2.89b+4.11cpi+0.84sdr-5.09)×(1-b)

(15)

则国际货币使用国的收益表达式为:

V2(H,H)=(-17.69b+34.15cpi+1395.45ir-48.93)×(1-b)

(16)

表5 货币国际化一次博弈模型矩阵

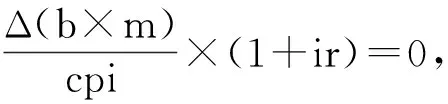

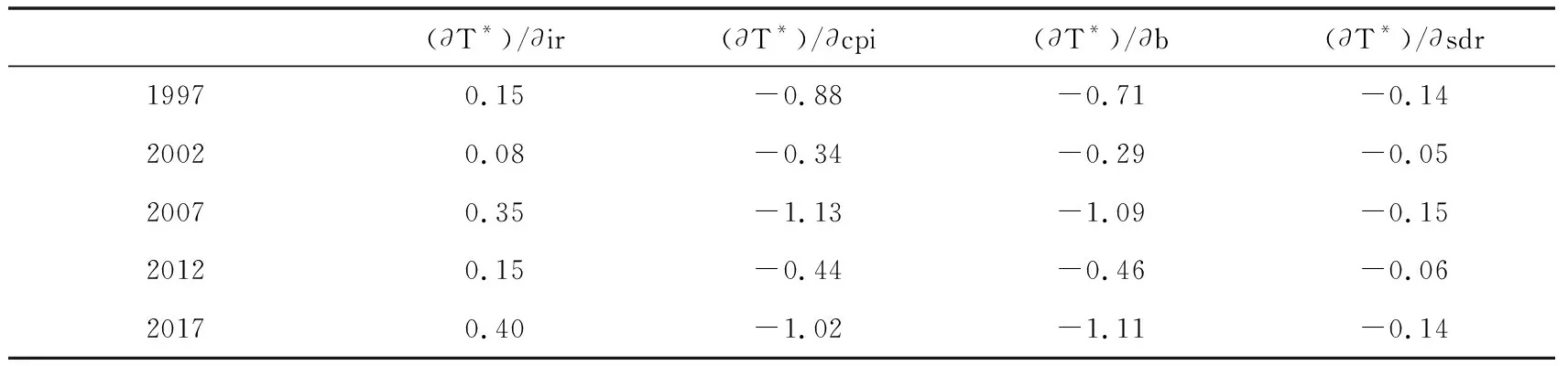

如表5所示,因为美元的官方储备率b大于50%,因此b>1-b。当博弈双方都采取合作战略(D,D)时,国际货币发行国和使用国的福利水平均高于双方采取竞争战略(H,H)时的福利水平。对于货币发行国而言,V1(H,D)>V1(D,D),V1(H,H) 根据博弈论理论,在面临“囚徒困境”的博弈情景下,双方重复进行博弈最终可以使得博弈双方达成合作的目的。假设博弈方有某个预定的概率ε会对对方采取的对抗策略进行报复,则在足够长的有限时间T内,必然会存在一个时点K,博弈者在T-K的时刻之间会一方对抗,在T-K时刻之后的无限期博弈中,博弈者之间就会确认其之间的合作关系。 1. 博弈方的可能选择。当国际货币发行国选择采取“对抗”战略,而国际货币使用国选择采用“合作”战略时,国际货币发行国相对于使用国的额外福利收益为: (17) 当国际货币使用国选择采用“对抗”战略,而国际货币发行国选择采用“合作”战略时,国际货币使用国相对于发行国的额外福利收益为: (18) 情况会在多期连续博弈中产生变化,国际货币使用国可以在未来博弈中对国际货币发行国采取惩罚措施,惩罚就是国际货币使用国也采用“对抗”策略。如果国际货币发行国吸取教训,开始在之后博弈过程中选择“合作”策略,那么国际货币使用国的福利水平将大大提高。如果国际货币发行国继续采用“对抗”战略,那么对于国际货币使用国来说,其福利损失也会相对减少,但此时的福利水平依旧低于(合作,合作)时的帕累托最优水平。所以博弈双方在连续并且重复的博弈过程中要提升自身信誉,减少次优福利的博弈次数,将博弈策略尽快从(合作,对抗)和(对抗,合作)战略转变为(合作,合作)战略,这样博弈双方损失的福利会减少。博弈双方选择不同战略的福利损失情况见表6。 表6 博弈双方在不同的战略情境下福利损失(增加)情况表(以(合作,合作)战略为对照基准) 2. 国际货币发行国较长时间区间内重复博弈的均衡问题。在满足以下充分必要条件时,国际货币发行国才会从“对抗”战略转向“合作”战略。这个条件是:第一期博弈中货币发行国采取“对抗”而使用国采取“合作”时,货币发行国获取的额外福利收益应该小于使用国在第二期,以及之后各期使用惩罚性的“对抗”时对国际货币发行国产生的福利损失的累积净现值之和(王婷婷,2014[28])。即: (19) (20) 进一步化简可得: δT<1-[R×Δ(b×m)×(1+ir)] /[(2.89b+4.11cpi+0.84sdr-5.09)×b×cpi] (21) 设定T*满足: δT*=1-[R×Δ(b×m)×(1+ir)] /[(2.89b+4.11cpi+0.84sdr-5.09)×b×cpi] (22) 则T>T*时,国际货币发行国的战略就会从“对抗”调整为“合作”,从无限期的时间来看,最后博弈双方会实现福利水平帕累托最优均衡,采取(合作,合作)战略,即T→∞时,国际货币发行国和使用国最终将进行合作。 紧接着,本文将仅有一国进行“对抗”,一国进行“合作”的关系转换为双方都进行“合作”所需要的时间跨度的影响因素进行分析,得到T*=T*(b,cpi,ir,sdr)为: T*=ln{1-[R×Δ(b×m)×(1+ir)]/[(2.89b+4.11cpi+0.84sdr-5.09)×b×cpi]} /ln[(1/(1+R)] (23) 3. 国际货币使用国较长时间内重复博弈的均衡问题。在满足以下充分必要条件时,国际货币使用国的战略从进行“对抗”再到“合作”的条件即为: (24) 2.64b+1.44cpi-132.36ir+0.91sdr-0.09 (25) 进一步化简可得: δT<1-[R×(2.64b+1.44cpi-132.36ir+0.91sdr-0.09)] /[(-17.69b+34.15cpi+1395.45ir-48.93)×b] (26) 设定T*满足: δT*=1-[R×(2.64b+1.44cpi-132.36ir+0.91sdr-0.09)] /[(-17.69b+34.15cpi+1395.45ir-48.93)×b] (27) 则T>T*时,国际货币使用国的战略就会从“对抗”调整为“合作”。从无限期的时间来看,最后博弈双方会实现福利水平帕累托最优均衡,采取(合作,合作)战略,即T→∞时,国际货币发行国和使用国最终将进行合作。 紧接着,本文将对于从一国进行“对抗”,一国进行“合作”的关系转换为双方都进行“合作”所需要的时间跨度与决定这个时间跨度的因素进行考量,得到T*=T*(b,cpi,ir,sdr)为: T*=ln{1-[R×(2.64b+1.44cpi-132.36ir+0.91sdr-0.09)] /[(-17.69b+34.15cpi+1395.45ir-48.93)×b]}/ln[(1/(1+R)] (28) 灵敏度系数是指某一项指标对其他不确定因素的敏感性程度,本文采用多元函数求偏导的方法计算。灵敏度系数的正负表示作用方向,绝对值大小表明变量的敏感程度。其绝对值越大表示这项指标对变量越敏感。下面分别求各个参数的偏导,并分别代入1997年、2002年、2007年、2012年和2017年的数据,表示相关时期的敏感度系数。 表7 货币发行国的敏感度系数 本文从影响货币发行国的合作意向出发,对式(23)的各个系数分别求偏导,得到货币发行国的灵敏度计算结果如表7所示。计算结果表明,货币发行国的国际货币官方储备率、通货膨胀率以及政治话语权均小于0,表示这些评价指标与变化方向相反。也就是说,官方储备率、通货膨胀率以及政治话语权越高,达成合作的时间越短,发行国越愿意达成合作。而利差大于0,表示这些评价指标与变化方向相同,即利差越大,达成合作的时间越长,货币发行国越不愿意达成合作。就绝对值而言,通货膨胀和官方储备率的影响强度最大,即目前货币发行国更愿意通过改变通胀和官方储备率来获得货币使用国的利益,而利差的绝对值逐渐增大,表示货币发行国逐渐重视通过利差的手段来获取货币使用国的利益。 表8 货币使用国的敏感度系数 一般而言,影响货币使用国合作的因素应该与货币发行国相反;但考虑到两者关心的重点不一定相同,本文根据式(28)对影响货币使用国合作的因素单独进行灵敏度分析(表8)。表8结果表明,货币发行国的国际货币官方储备率、通货膨胀率以及政治话语权均大于0,表示这些评价指标与变化方向相同,即官方储备率、通货膨胀率以及政治话语权越高,达成合作的时间越长,货币使用国越不愿意合作。而利差小于0,则表示该评价指标与变量反方向变化,即利差越大,达成合作的时间越短,货币使用国越愿意合作。就绝对值而言,利差的绝对值最大,即目前国际货币发行国的利差是对国际货币使用国利益影响最大的因素,这可能与目前美元储备规模高有关系。但根据变化趋势来看,利差的影响逐渐在缩小。通胀、利差、政治话语权以及官方储备率的灵敏度逐渐缩小,表示其对货币使用国的影响力在逐渐减弱,这可能与国际货币多元化有关。 总体而言,货币发行国和使用国的合作中存在利益矛盾,货币发行国期望在提高官方储备率、通货膨胀率以及政治话语权的同时,降低利息差;而货币使用国则与其相反。本文主要结论有两点。第一,货币发行国和使用国的合作有利于双方获益和降低双方的风险;第二,发行国的货币官方储备率、通货膨胀率、政治话语权和利息差是影响货币发行国和使用国双方利益平衡的关键因素。其中,货币发行国更愿意通过提高通胀和官方储备率来获得货币使用国的利益,且随着官方储备规模的扩大,降低利息差也可能成为将来货币发行国获得使用国利益的重要手段;对于货币使用国而言,降低发行国货币的官方储备率、通货膨胀率、政治话语权的同时,提高利息差,可以促使其更愿意合作。 虽然国际货币官方储备率对国际货币发行国和使用国的利益均衡影响小于通货膨胀率和利息差,但是国际货币官方储备率是根源性因素,且国际货币发行国借助货币优势对相关国家进行打压时,货币使用国的风险会大幅提升,目前美国对伊朗等国的金融制裁就说明了这一点。因此,本文提出六点建议。 第一,中国加大与各个地区贸易伙伴的合作,减少对美元的依赖,如与主要贸易伙伴国、不结盟国家、周边国家等合作建立金融支付系统;或加大金融网点的相互开放等,为本币结算和货币互换协议的落实提供金融服务保障。这不仅有利中国与其他各国降低金融霸权的威胁和提高自身抗风险能力,也在一定程度上分散了美元可能对中国产生的政治经济风险。 第二,减低美元储备占比,优化中国外汇储备结构。中国应该适度降低美元储备,基本按照贸易额占比增加主要贸易伙伴国的货币储备(即使目前该国的货币不是主要国际货币);同时,增加黄金和稀缺战略物资储备,特别是进口占比高、价值高、库存成本低和保持时间长的战略物资储备或其生产能力的储备,如黄金、铜、优质铁锭和石油等,以降低单一货币储备占比高产生的风险。 第三,团结各个货币使用国推进国际货币体系改革,推动国际货币多元化。实际上,从国际货币的本质(国际信用)上讲,无论是美国的经济贸易地位,还是美国大国责任担当,均无法支持美元现有的国际地位,产生这一问题的原因是国际货币体系的不合理,国际支付系统的垄断等。中国应该联合世界绝大多数国家反对金融霸权,逐步建立公平安全的国际金融秩序,如争取sdr的构成中纳入更多的货币币种,让贸易或经济排名前10~20的国家的货币进入等。 第四,通过国际金融机构等约束货币发行国的通胀率。本文研究表明,国际货币发行国的通货膨胀率会对使用国产生严重的负面影响。因此,国际货币使用国应当与国际货币发行国商议,建立一种有效的机制对通胀率进行约束,使双方经济更加健康地发展。 第五,约束和防止货币发行国出现过低的利息差。研究表明,国际货币发行国降低利差是使用国最敏感的,因此建议国际货币发行国从长远和可持续角度重视对利差的控制,也建议国际金融机构在国际货币体系改革中逐步建立相关约束机制,特别要防止货币发行国实施负利率政策。 第六,推进人民币国际化过程中,应该树立利益共赢的理念。首先,人民币国际化要建立在中国的国情基础之上,结合中国的经济结构和金融市场的发展状况考虑资本项目开放程度,控制人民币国际化对中国产生的风险。其次,对人民币使用国的利益诉求应该充分考虑,如尽量避免出现过低利差,更不能出现负利率;在人民币获得国际地位后,应该坚决放弃采用过度通胀、金融制裁等方式向人民币使用国转移危机、获取政治利益的企图;进一步扩大货币互换协议的实施范围,利于人民币持有国在与其他国家或地区的交易中使用人民币;开拓人民币回流渠道和国际金融产品,为人民币持有国增加金融收益等。(三)重复博弈模型

(四)灵敏度及利益协调因素分析

六、结论与建议

(一)主要结论

(二)启示与建议

猜你喜欢

粮食与饲料工业(2022年2期)2022-04-27

英语文摘(2021年6期)2021-08-06

绿色中国(2019年19期)2019-11-26

小学生学习指导(低年级)(2019年5期)2019-04-29

小学生学习指导(低年级)(2018年4期)2018-03-12

支点(2017年3期)2017-03-29

能源(2016年3期)2016-12-01

中国卫生(2015年1期)2015-11-16

中国卫生(2015年9期)2015-11-10

中国卫生(2014年10期)2014-11-12