公司1 元股票回购效应分析

——以爱旭股份为例

2022-09-01 12:39傅文彬

国际商务财会 2022年15期

傅文彬

(上海理工大学)

一、引言

股票回购是上市公司利用现有资金或者债权融资等方式,在股票市场公开买回自家公司股票的行为。这一行为通常在上市公司认为自身股票的价格被市场低估甚至严重低估时发生,以此达到稳定股价,并给投资者传递公司管理层对未来看好的信号。除了上述情况,公司进行股票回购还可能是为了改善资本结构、股权激励或者防止恶意收购。

我国股票回购的发展较为缓慢,主要是因为2018年之前我国《公司法》对股票回购的要求比较苛刻,只有极少数公司符合股票回购的要求,并且回购规模极小。自2018年新的《公司法》颁布放宽了对股票回购的限制,愈来愈多的公司加入了股票回购的浪潮中,回购动机也越来越多元化。

本文以爱旭股份作为研究对象,对其1 元回购8.98 亿股并予以注销进行财务效应分析。

二、爱旭股份回购案例介绍

(一)公司概况

上海爱旭新能源股份有限公司(证券代码:600732)主要从事太阳能电池的研发、生产和销售,拥有业内领先的光伏电池制造技术和生产供应能力,是全球光伏电池的主要供应商之一,公司目前拥有广东佛山、浙江义乌、天津、广东珠海四大生产基地,预计2022年公司高效单晶PERC 产能达到36GW、N 型电池产能达到8.5GW+。爱旭股份深耕国际市场,产品远销韩国、日本、印度、欧洲等国家及地区,2019年电池出口量全球第一,深受全球晶硅组件企业的青睐。

(二)公司股票回购事件简介

2022年5月6日爱旭股份的股票回购与大多数企业股票回购有所不同,其做出的“1 元回购 8.98 亿股并予以注销”的选择,原因是业绩承诺未能完成。

2019年爱旭股份借壳上市,代价是承诺重组完毕后,公司2019年、2020年和2021年净利润分别不低于4.75 亿元、6.68 亿元和8 亿元。2019年,爱旭股份超额完成承诺,实现净利4.93 亿元。但2020年公司未完成目标,全年净利为5.49 亿元,与承诺额6.68 亿元存在不小差距。业绩对赌失败在即,爱旭急中生智,在去年3月调整业绩承诺,将2020年的业绩承诺延期至2021年,承诺数调减至不低于5.38 亿元;同时,2021年的业绩顺延至2022年,承诺数调增至不低于9.3 亿元。但2021年,爱旭股份非但没有达标,扣除非经常性损益后的净利润反而亏损2.81 亿元。

2022年5月5日爱旭股份发布公告,2019年置入资产爱旭科技三年累计实现扣非税后净利润为7.93 亿元,业绩承诺实现率为40.82%。为此,陈刚、义乌奇光等11 位业绩承诺方同意以所持公司股份进行业绩补偿,补偿股份总数为8.98 亿股,由爱旭股份以总价1 元进行回购,并予以注销。本次回购注销后,爱旭股份的总股本从20.36 亿股下降至11.39 亿股,减少43.99%,注册资本也随之减少。

三、爱旭股份股票回购效应分析

(一)股票回购和注销对股价的影响

股票回购能使公司流通在股票市场上的股本变少,股权相较回购之前更集中,有利于公司股价的上升。而将回购的股票注销,则减少了公司的股本,在公司总资产和利润不变的情况下,每股净资产和每股收益也会相应提升,从企业价值上推升了股价的上涨,比单纯的回购更有效。

(二)公告日股价短期效应

为检验爱旭股份1 元回购大额股份事件对公司股价的作用,本文采用事件研究法,观察事件前后股价的变化情况,并利用回归模型计算出股票超额收益率和累计超额收益率,以此评估公司1 元股票回购带来的短期市场效应。

1.事件窗口期的确定

以爱旭股份公布1 元回购的日期2022年5月6日为事件日,并依据事件日向前、后各延长5 个交易日即从4月26日至5月13日,合计11 个交易日。

2.估计期的确定

由于单边行情下,个股和大盘的同步性更高,因此本文选择上一波下跌行情。以大盘的最高点2021年12月13日为起点,目前的次低点2022年4月25日为终点,共计88 个交易日为估计期。

3.估计模型确定

每日个股收益率:R=(P-P)/P

上证每日收益率:R=(P-P)/P

其中t 代表时间,P,P分别代表爱旭股份在t日,t -1日的收盘价,P和P分别代表上证指数在t日,t-1日的收盘价。个股和上证指数的每日收益率分别为R,R。

由此确定模型R=α+β×R。

将估计期的88 个交易日收益率数据代入模型中,用SPSS 软件做回归分析,可以得到α=-0.560,β=1.350,所以R=-0.56+1.35R。

4.股票超额收益率和累计超额收益率具体公式如下:

上式中,R是股票i 在t 时期的回报率,R是股票i 在t 时期的期望报酬率。

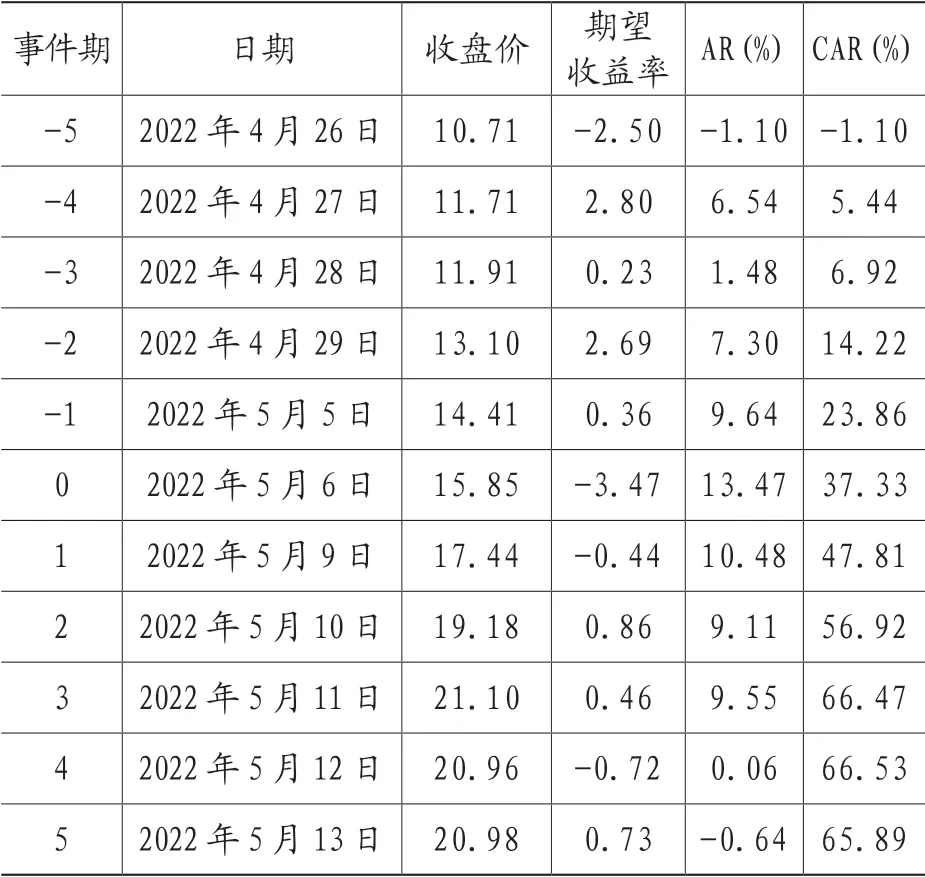

通过计算可以得到事件窗口期内的AR 和CAR如下:

从图1 中可以看出,爱旭股份的超额收益除了事件期-5 和5 为负外,其余期间均为正数。其中,公告日及前后两三天的超额收益率较大,大部分都在9%以上,并在公告日当天达到峰值13.47%。超额收益率在公告日达到峰值后拐头向下,在公告日后第3日达到次高点9.55%,形成一个头肩顶形态,随后超额收益率几乎为0。通过超额收益率的变化情况可以清楚地看到,股票市场对1 元巨额股票回购还是相当看好的,公告日前后两日的超额收益均在9%以上,而在公告日后的第4日的回落可能是市场消化了该回购方案的预期,早已在股价上表现出来了。

图1 爱旭股份事件期内AR 和CAR 趋势图

相较超额收益率的上下波动,累计超额收益率一直稳步攀升,在公告日后第4 天达到峰值66.53%,仅在公告日后第5日略微下降。通关观察累计超额收益率的变化情况可以知道,1 元回购公司股票的行为对公告日前后的股价变化起到极大的正向作用,说明市场看好此次回购事件。并且相较同行业个股,爱旭股份的股价表现出众。一方面大盘触底反弹,个股随之受益;另一方面有可能存在内部信息提前披露的情况才导致这次市值的飙升。

总而言之,1 元回购股票的行为能向投资者传递公司价值提升的信号,极大增强市场对股价的预期,给公司市值带来较大的正面效应。

表1 爱旭股份超额收益率和累计超额收益率

(三)1 元回购后股价变化

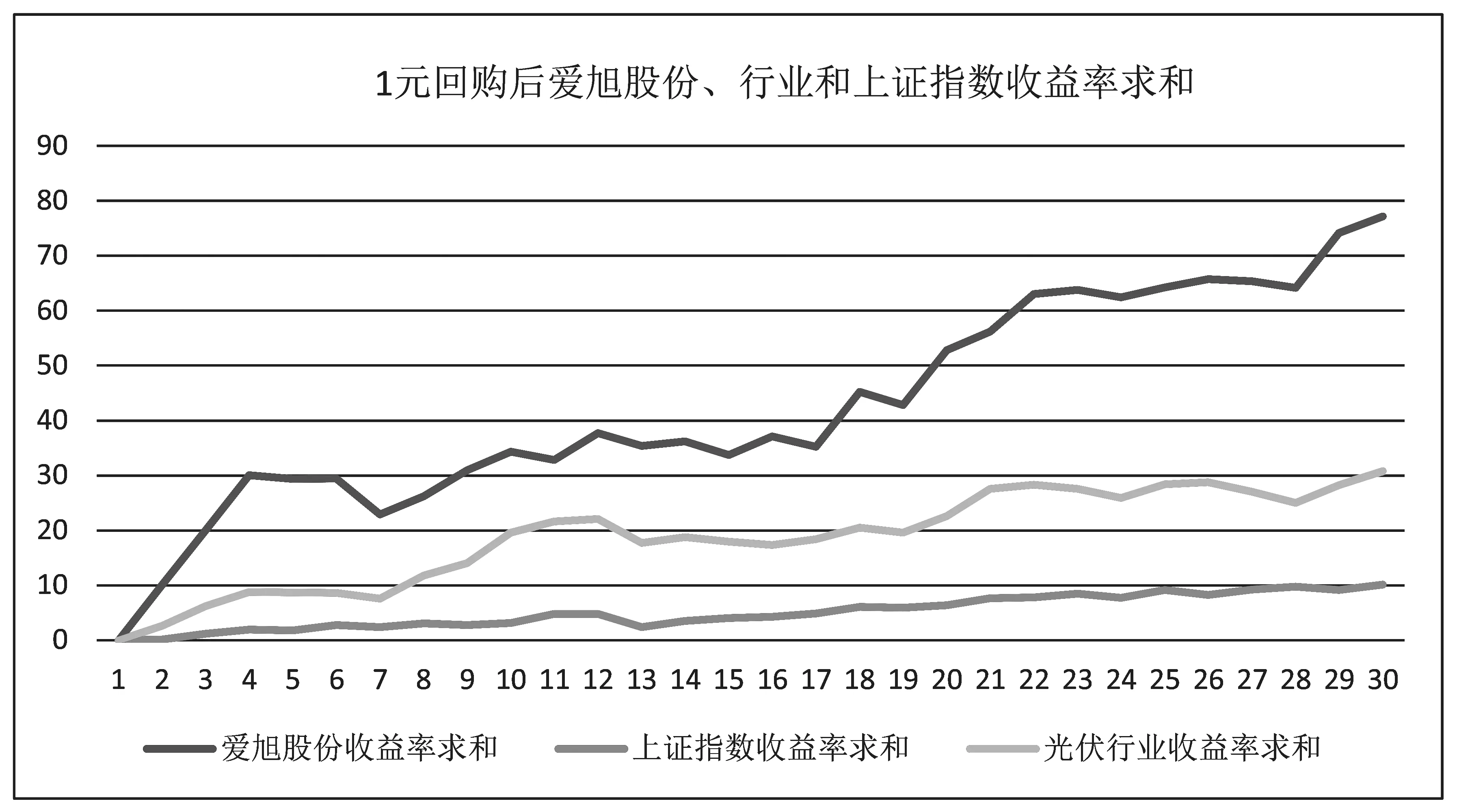

图2 对爱旭股份、行业以及上证指数在公告日后30 个交易日的收益率进行加总对比,绘制成折线图。观察图2可知,三者的收益率总和稳步攀升。其中爱旭股份的收益率总和远高于行业板块、上证指数的收益率总和,达到了惊人的77.15%,是行业板块收益率总和30.81%的2.5 倍,几乎是上证指数10.1%的7.6 倍。

图2 1 元回购后爱旭股份、行业和上证指数收益率求和

可以看出,公司股价的表现远好于行业板块和上证指数,说明1 元回购对公司股价的提振作用还是比较明显的。市场投资者对其大额注销股份的行为积极看多,叠加逐渐回暖的光伏行业板块和渐渐走出底部区间的上证指数,爱旭股份也在业绩对赌失败后迎来了自己的春天。但想要持续提升公司估值,光靠股份回购注销还不够,主要还需要良好的业绩作为支撑。

(四)股份回购对资本结构的影响

债务资本和权益资本共同构成了企业的资本结构。如若一个企业的权益资本比例过高,意味着股权大概率会被稀释,每股收益的下降,不利于企业发挥财务杠杆的效应;相反,如果企业的债务资本成本过高,那么意味着企业的财务费用较高,此时财务风险会很大,稍加不慎资金链断裂就可能破产。因此,为了企业能平稳持续地发展,公司必须将权益资本比例和债务资本比例维持在一个相对合理的区间,适度地使用财务杠杆以降低资本成本,保证企业进退自如。此次爱旭股份股票回购并注销8.98 亿股会使得债务资本占企业资本结构的比例大幅增加,财务杠杆效应增大,要防范带来相关财务风险。

四、结论与展望

(一)研究结论

本文对爱旭股份的1 元股票回购进行分析可得,爱旭股份此次股票回购极大地增强了市场投资者对其的期望,在1 元股票回购公告日前后,爱旭股份的股价涨幅远超行业和上证指数,不仅稳定住了股价还为后续16.5 亿元的定向增发提供了“广告宣传”。从源头上来讲这是一次业绩对赌的失败,但就结果而言又何尝不是一种新的提振股价以及有效融资的方案。

(二)研究展望

由于本文撰写于中报业绩之前,故没有详细的财务数据用来分析1 元股票回购对其财务效应的影响。其次,此种1 元股票回购短期内确实能提升股价,但由于数据有限,长期是否具备提振股价的潜力不得而知。