汇率波动下多币种结算的境外项目财务核算探讨

2022-09-01 12:39:26王永林

国际商务财会 2022年15期

王永林

(中国土木工程集团有限公司)

工程项目业务相对于其他一般销售业务而言,呈现两个主要特点:1.建设周期长。2.合同金额大。同时,对于海外施工企业而言,境外工程项目财务核算还面临多币种合同收支结算和项目期间汇率波动的影响,使得境外项目财务核算更加错综复杂。以笔者曾工作过的驻外公司为例,2012年进入境外某国市场时,美元与当地币汇率为1 美元兑换17 当地币,到2020年当地币已贬值为1 美元兑40 当地币,8年间当地币相对美元已贬值50%以上,汇率变动对项目收支核算影响巨大。本文将通过模拟案例分析的方式,对存在单边汇率波动情况下不同本位币的选择对项目核算的影响进行解读和探讨,拟为今后海外工程项目财务核算与责任成本考核提供有益的借鉴和思考。

一、项目基本信息

为便于计算和分析,本文将以模拟的海外工程项目A 作为分析对象,基本信息假设如下:

(1)固定合同总价为2800 万美元,其中50%以美元支付,50%以当地币支付(按照固定汇率1美元=20 当地币折算)。

(2)合同工期4年,各年度当地币与美元平均汇率情况为:第一年1 美元=20 当地币,第二年1美元=25 当地币,第三年1 美元=30 当地币,第四年1 美元=35 美元。为便于计算,各年度内的当地币与美元均按照前述平均汇率折算。

(3)项目总合同成本支出: 固定1300 万美元和26000 万当地币。

(4)项目的结算收款与成本支出进度分以下三种情况:

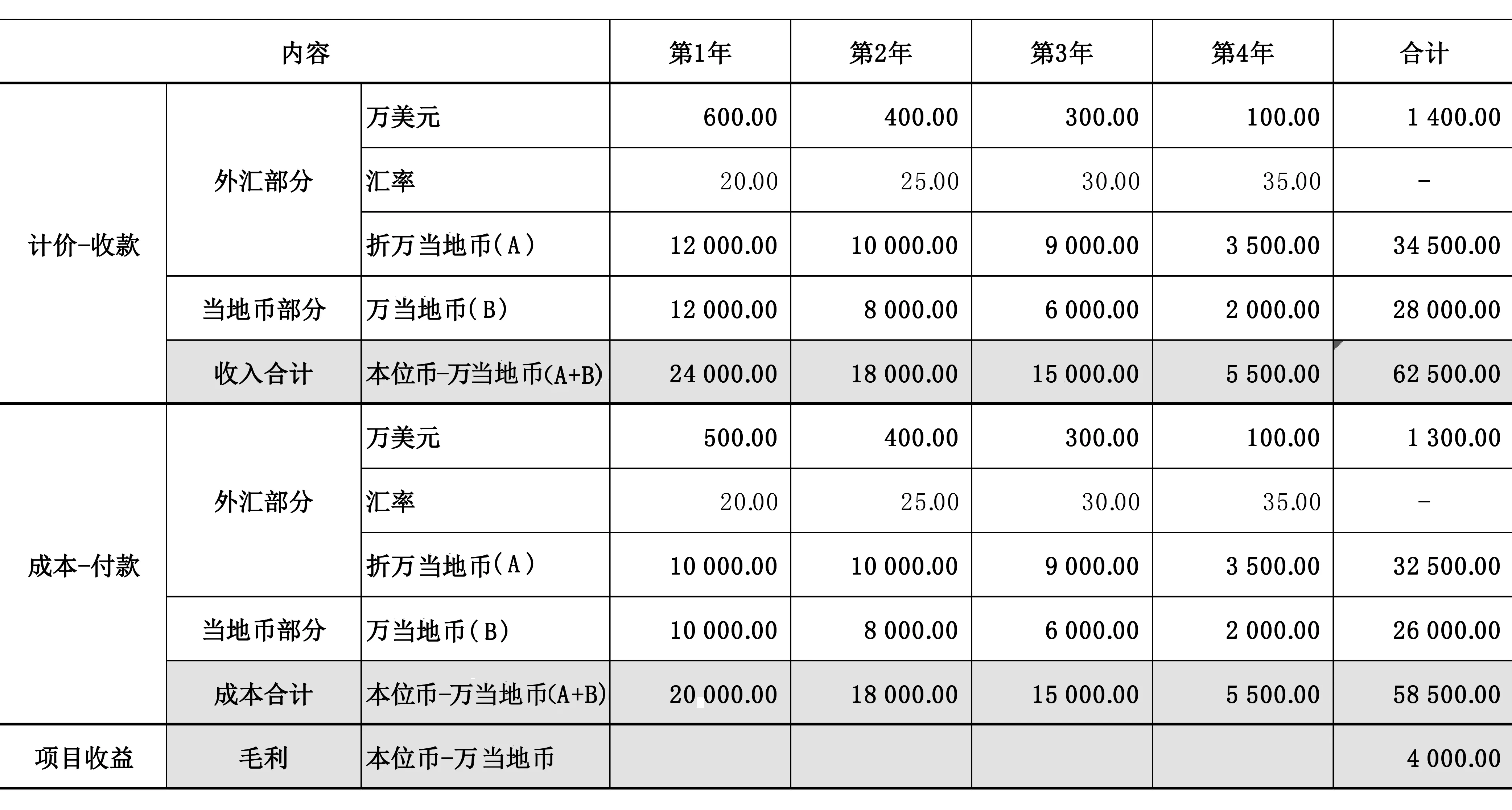

情况1(晚收款/早付款):前期收款少、付款多,后期收款多、付款少,具体收付款进度如下表1。

表1

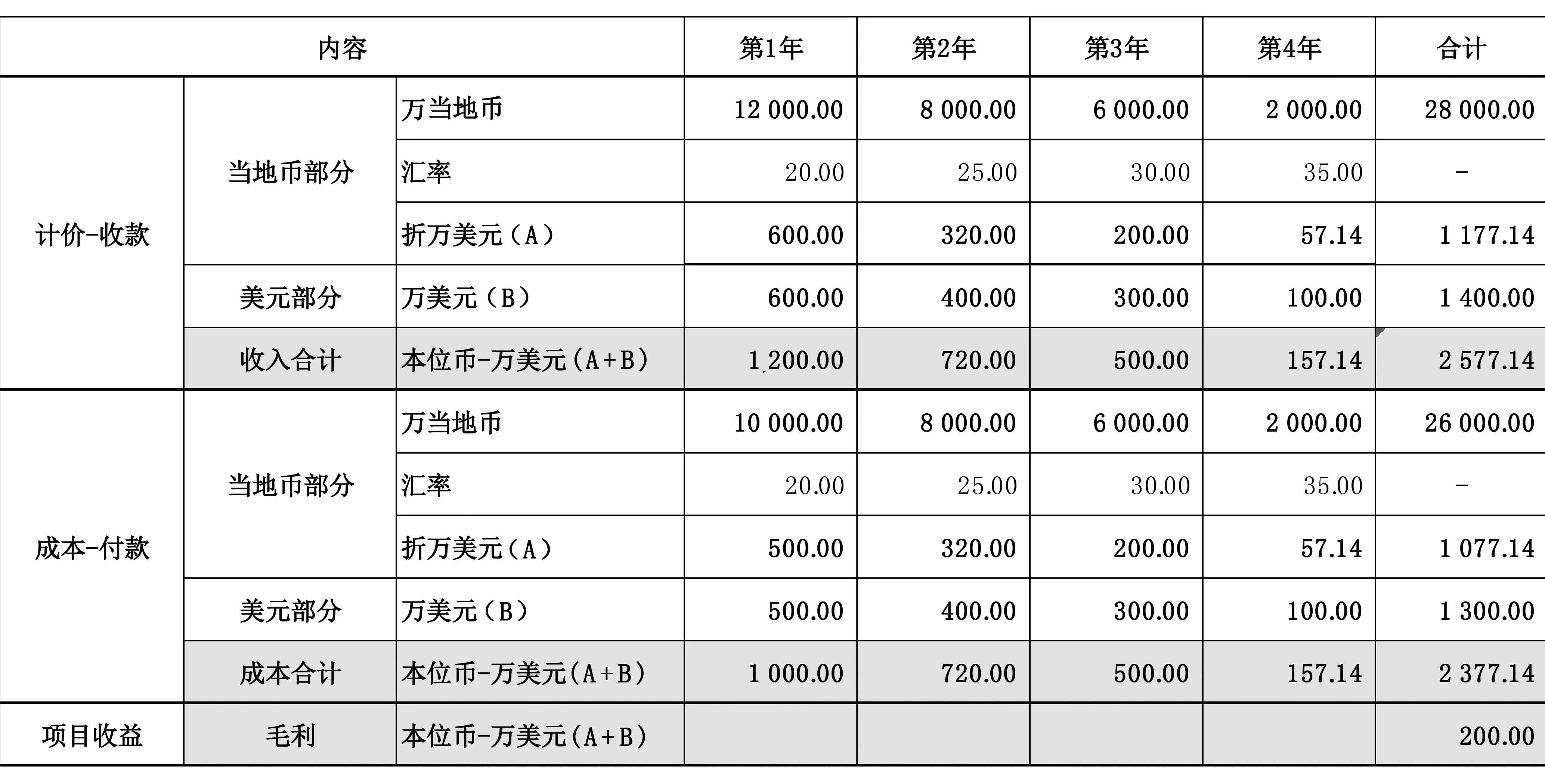

情况2(早收款/早付款),付款进度与情况1 一致,收款进度提前,具体收付款进度如下表2。

表2

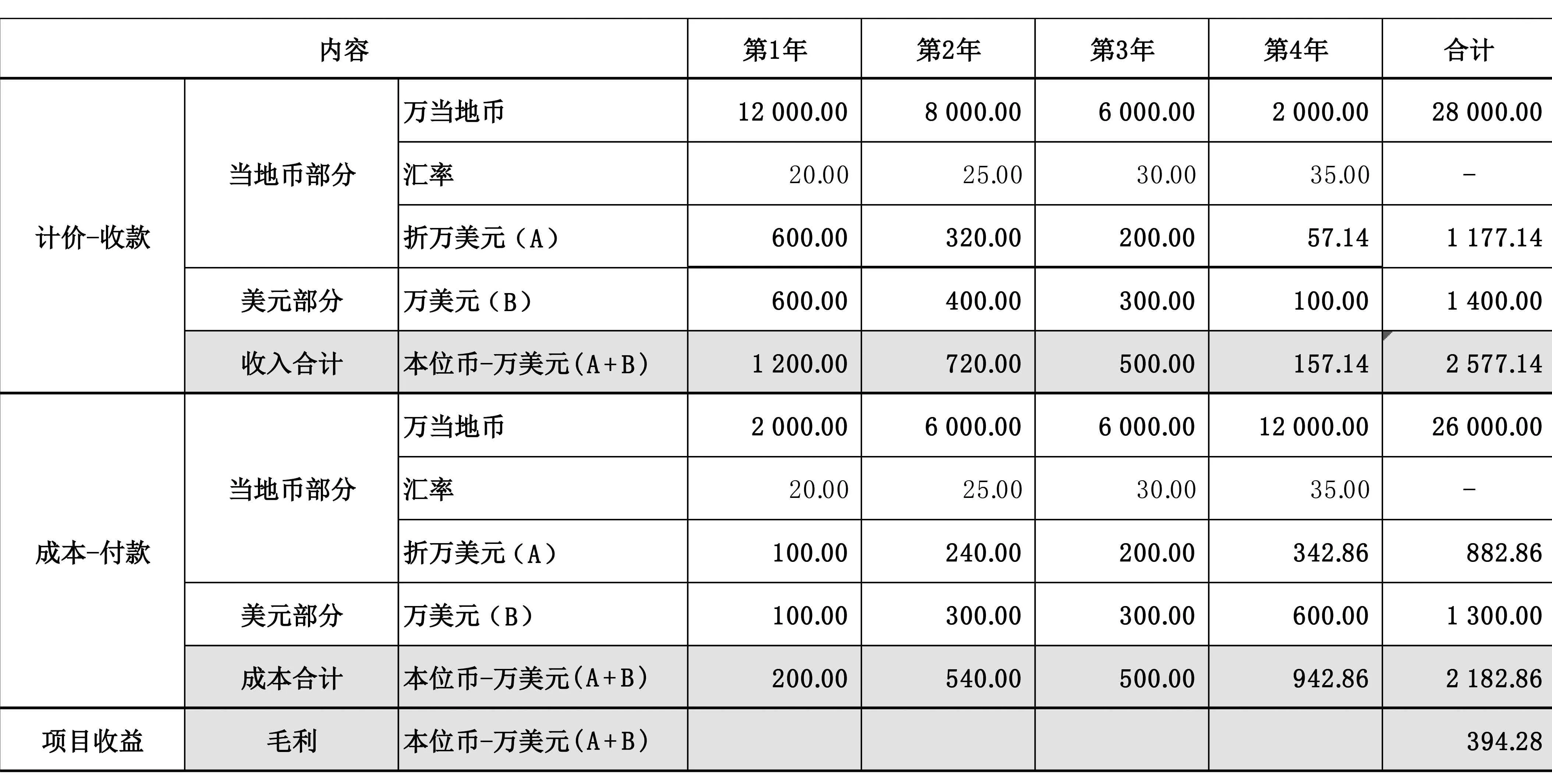

情况3(早收款/晚付款):收款进度与情况2一致,付款进度推迟,具体收付款进度如下表3。

表3

二、不同记账本位币对项目核算的影响

根据企业会计准则,企业选定记账本位币,应当考虑下列因素:(1)该货币主要影响商品和劳务的销售价格,通常以该货币进行商品和劳务的计价及结算;(2)该货币主要影响商品和劳务所需人工、材料和其他费用,通常以该货币进行上述费用的计价和结算;(3)融资活动获得的货币以及保存从经营活动中收取款项所使用的货币。

以上述A 工程项目为例,企业选择该国本位币或美元作为记账本位币在会计准则上都是允许的,现以两种不同记账本位币的核算分别对项目A的财务核算进行分析。

(一)以当地币作为记账本位币

以当地币作为记账本位币时,账面上项目合同收入与合同成本是以当地币进行计量和反映,累计收入与累计成本当地币金额按照如下公式计算:

合同累计收入(当地币)=∑各期外汇部分计价款×当期汇率+∑各期当地币部分计价款;

合同累计成本(当地币)=∑各期外汇部分付款×当期汇率+∑各期当地币部分付款

下面就以A 项目为例,在不考虑期间费用、资金占用的情况下,通过上述公式简单计算和比较在三种收、付款进度下的项目账面收益情况:

1.情况一(晚收款/早付款)

根据表4 的模拟计算,该种情况下,项目合同总收入折算当地币金额=70 500 万当地币,项目总成本折算当地币金额=58 500 万当地币,项目毛利=12 000 万当地币。

表4

2.情况二(早收款/早付款)

根据表5 模拟计算,该种情况下,项目合同总收入折算当地币金额=62 500 万当地币,项目总成本折算当地币金额=58 500 万当地币,项目毛利=4 000 万当地币。

表5

3.情况三(早收款/晚付款)

根据表6 模拟计算,该种情况下,项目合同总收入折算当地币金额=62 500 万当地币,项目总成本折算当地币金额=65 500 万当地币,项目毛利=-3 000 万当地币。

表6

通过上述三种情况的模拟计算,可以看出情况1(晚收款-早付款)项目账面收益最高,为12 000 万当地币;情况2(早收款-早付款)项目账面收益其次,为4000 万当地币;而情况3(早收款-晚付款)项目账面收益最差,为亏损3000万当地币。据此表明,在不考虑期间费用和资本占用的情况下,在选择以单边贬值的弱势结算币种作为记账本位币时:对上越晚结算(收款),项目账面收益越高;对下越晚付款,项目账面收益越低。

(二)以美元作为记账本位币

以美元作为记账本位币时,账面上项目合同收入与合同成本则以美元进行计量和反映,累计收入与累计成本美元金额按照如下公式计算:

合同累计收入(美元)=∑各期当地币计价款/当期汇率+∑各期美元部分计价款

合同累计收入(美元)=∑各期当地币部分付款/当期汇率+∑各期美元部分付款

下面同样以A 项目为例,在不考虑期间费用、资金占用的情况下,通过上述公式简单计算和比较在三种收、付款进度下的项目账面收益情况:

1.情况一(晚收款/早付款)

根据表7 模拟计算,该种情况下,项目合同总收入折算美元金额=2 349.53 万美元,项目总成本折算美元金额=2 377.14 万美元,项目账面毛利=-27.61 万美元。

表7

2.情况二(早收款-早付款)

根据表8 模拟计算,该种情况下,项目合同总收入折算美元金额=2 577.14 万美元,项目总成本折算美元金额=2 377.14 万当地币,项目毛利=200 万美元。

表8

3.情况三(早收款/晚付款)

根据表9 模拟计算,该种情况下,项目合同总收入折算美元金额=2 577.14 万美元,项目总成本折算美元金额=2 182.86 万当地币,项目毛利=394.28 万美元。

表9

通过上述三种情况的模拟计算,可以看出情况3(早收款-晚付款)项目收益最高,为394.28万美元;情况2(早收款-早付款)项目收益其次,为200 万美元;而情况1(早收款-晚付款)项目收益最差,为亏损27.61 万美元。据此表明,在不考虑期间费用和资本占用的情况下,在选择以单边升值的强势结算币种作为记账本位币时:越早结算(收款),项目收益越高;越早付款,项目收益越低。

(三)两种本位币核算模式下的项目收益比较

在多币种结算的情况下,通过上述两种不同记账本位币的模拟计算,我们可以得出如下结论(表10):

表10

1.采用持续贬值的弱势币种(本例为当地币)作为记账本位币时,不考虑期间费用和资本占用的情况下,越晚结算收款、越早付款,核算的项目毛利越高;越早结算收款、越晚付款,核算的项目毛利越低。

2.采用持续升值的强势币种(本例为美元)作为记账本位币时,不考虑期间费用和资本占用的情况下,越早结算收款、越晚付款,核算的项目毛利越高;越晚结算收款、越早付款,核算的项目毛利越低。

三、资金成本与汇兑损益

通过上述两种模拟计算,可以看出选择不同的记账本位币对项目账面收益似乎产生了实质的影响,甚至在以弱势结算币种作为记账本位币时,出现了早收款(结算)、晚付款反而对项目账面收益不利的扭曲结论,这显然是违背常识的。究其原因,就在于上述模拟计算时,未将期间费用与资金成本纳入项目成本。而在实践中(尤其是多个项目在同一账套集中核算时)也往往由于忽视期间费用与资金成本对项目收益的影响,导致项目收益核算与责任成本考核产生扭曲。

(一)资金成本

当项目结算、收款滞后,公司为项目垫付的资金是有资金成本的:如果是从银行贷款,需要支付利息;如果是集团公司内部资金拆借,需要支付资金占用费。

同样以项目A 为例,在晚收款/早付款、早收款/晚付款两种情况时,项目资金收支结余情况如下(暂不考虑偿还利息影响):

1.晚收款/早付款

这种情况下,项目在前三年都是收不抵支,实际上公司在为项目进行垫资。

2.早收款/晚付款

这种情况下,项目实施过程中实际上一直存在项目资金结余,不存在公司为项目垫资的情况。

显然上述两种情况下,公司为项目实施承担的资金成本是不同的,在晚收款/早付款的情况下存在公司垫资,项目应该承担额外的利息费用;在早收款/晚付款的情况下,项目资金一直有结余,不存在垫资,不用承担利息费用,资金余额存在甚至银行还有利息收入。如果公司将这部分利息支出或利息收入纳入期间费用核算,而没纳入项目成本,显然将对项目收益情况产生扭曲。

(二)汇兑损益

汇率变动产生的汇兑损益也是对海外工程项目收益的重要影响因素,但在日常项目核算中由项目外汇资金缺口或资金盈余产生的汇兑损益往往纳入了期间财务费用而非项目成本,从而对项目整体收益产生扭曲。

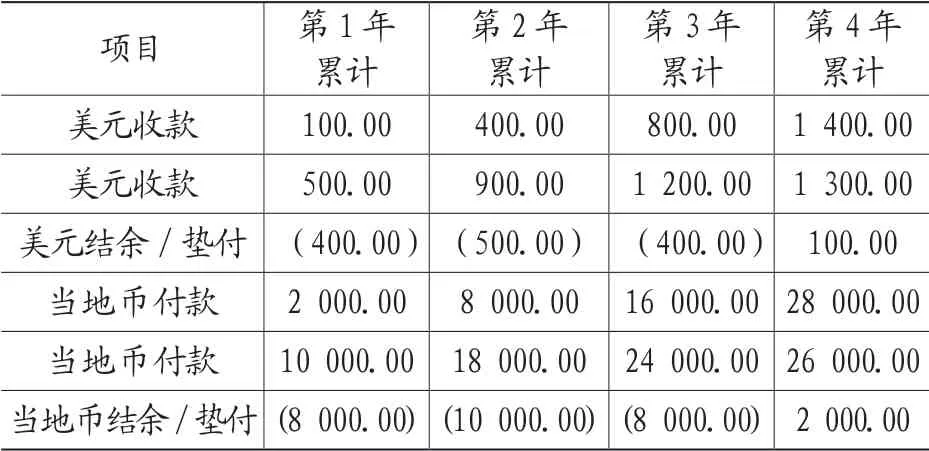

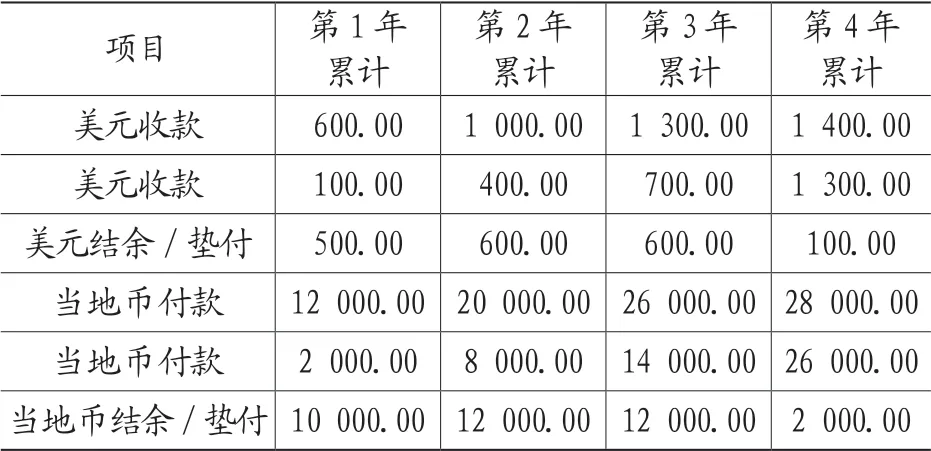

在以当地币作为记账本位币核算时,在晚收款/早付款情况下(表11),项目前三年的项目美元资金存在缺口,这部分债务除了需要承担利息费用外,还需要在资产负债表日对美元债务计提汇兑损失;而在早收款/晚付款(表12)情况下,项目各年度都有外汇收支有盈余,这部分在资产负债表日将计提汇兑收益。这部分汇兑损失或收益如果平时计入期间费用核算,而非项目成本,则容易对项目整体的收益核算产生扭曲的影响。

表11 单位:万美元/万当地币

表12 单位:万美元/万当地币

三、完善外币结算管理的建议

(一)在可行的情况下,选择币值稳定的币种作为核算本位币

在新进入一个境外市场进行核算账套设立时,应该考察该国货币汇率波动情况,如果东道国的币值稳定,选择当地币作为记账本位币便于日常财务核算;如果当地币持续贬值,选择当地币作为本币核算时,则可能对项目收、支核算造成扭曲,此时建议选择以币值稳定的强势结算币种(如美元)作为记账本位币。

(二)采取科学合理的核算方式,将资金成本和汇兑损益纳入项目成本进行考核

1.有条件的情况下,采取单一项目单一账套核算,完整反映项目所有收支情况。

2.在多项目统一账套集中核算的情况下,应该综合考虑项目收支资金结余情况导致的资金成本和汇兑损益,采取科学的方法将利息费用(收入)和汇兑损益分摊至各项目,从而更加科学合理地进行项目收益测算和责任成本考核。