基于因素分析法和杜邦分析法的企业盈利能力分析

——以中国建筑为例

2022-08-31 15:07夏振宇

国际商务财会 2022年16期

夏振宇

(中国建筑股份有限公司)

一、盈利能力的概念及分析工具

盈利能力是指企业获取利润的能力,也称为企业的资金或资本增值能力,通常表现为一定时期内企业收益数额的多少及其水平的高低。通过对盈利能力的分析,可以发现经营管理环节出现的问题。反映企业盈利能力的指标主要有营业收入利润率、总资产净利率、净资产收益率等。其中营业收入利润率是营业利润和营业收入的比值,反映的是企业收入的创效能力;总资产净利率是净利润和平均总资产的比值,反映企业资产的获利水平;净资产收益率是净利润和平均净资产的比值,反映股东投资的回报水平。因此从财务管理“股东财富最大化”的目标出发,采用净资产收益率作为企业盈利能力的分析指标较为适宜。

二、采用杜邦分析法和因素分析法对中国建筑的分析结论

(一)公司概述

中国建筑集团有限公司(简称中建集团)组建于1982 年,是我国专业化发展最久、市场化经营最早、一体化程度最高、全球规模最大的投资建设集团之一。中建集团主要以上市企业中国建筑股份有限公司为平台开展经营管理活动,拥有上市公司8 家,二级控股子公司100 余家。中国建筑的经营业绩遍布国内及海外100 多个国家和地区,业务布局涵盖投资开发、工程建设、勘察设计、新业务等板块。2020 年中国建筑合同额首次突破3 万亿大关,实现3.2 万亿元,同比增长11.6%;完成营业收入1.62 万亿元,同比增长13.7%;实现归属于上市公司股东的净利润449.4 亿元,同比增长7.3%;是全球建筑行业唯一新签合同额、营业收入达到“双万亿”的企业。

(二)分析思路

根据杜邦分析法,净资产收益率可以拆解为收入净利率、总资产周转率和权益乘数。按照因素分析法的理论,将分析指标分解为各个可以计量的因素,并根据各个因素之间的依存关系,顺次用各因素的比较值替代基准值,据以测定各因素对分析指标的影响。因此结合因素分析法和杜邦分析法,可以有效得出收入净利率、总资产周转率、权益乘数三个指标对净资产收益率的影响系数,从而辅助决策。

(三)杜邦分析法的财务指标

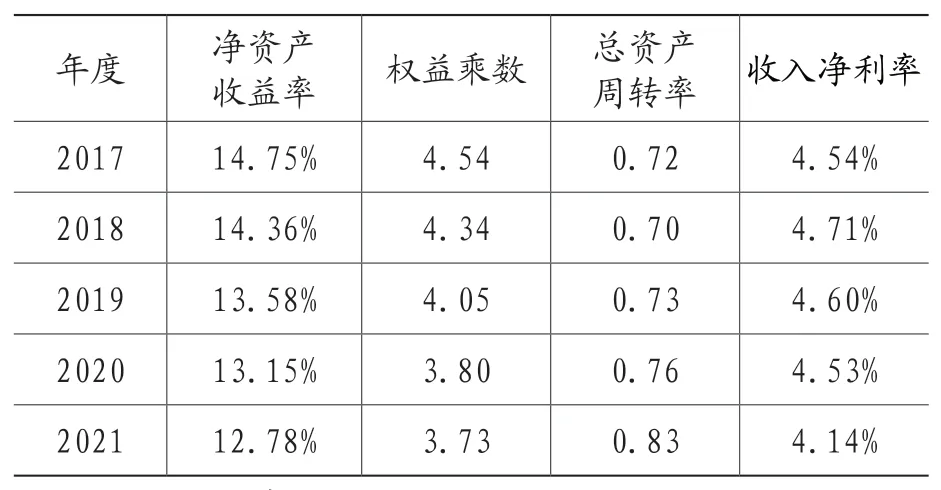

根据杜邦分析法的模型,通过万德数据库,收集到2017—2021 年中国建筑的财报数据,如表1 所示。

表1 中国建筑近五年杜邦分析指标表

(四)因素分析

1.权益乘数分析

权益乘数=资产总额/所有者权益=1/(1-资产负债率),主要反映了资产总额和股东投入的关系,与企业的资产负债率呈正相关的关系。从近五年数据分析,权益乘数呈现逐年下降态势,说明了资产负债率也是逐年降低的。按照因素分析法,将2018 年的权益乘数替代至2017 年,2019年替代2018 年,2020 年替代2019 年,2021 年替代2020 年,得到表2 如下。

表2 因素分析法—权益乘数

如表2所示,2017年权益乘数由4.54变成4.34时,净资产收益率由14.75%下降至14.09%,即,权益乘数下降0.2 倍,净资产收益率下降0.65 个百分点,由此可见,权益乘数与净资产收益率同向变动;同理,2018 年权益乘数下降0.29 倍,净资产收益率下降0.94 个百分点;2019 年权益乘数下降0.25 倍,净资产收益率下降0.86 个百分点;2020 年权益乘数下降0.07 倍,净资产收益率下降0.23 个百分点。

2.总资产周转率分析

总资产周转率反映了企业的资产周转效率,2017 年中国建筑是0.72 次,2021 年是0.83 次,五年间,虽然2018 年略有下跌,但总体呈现上升趋势。按照因素分析法,对总资产周转率进行逐年替代,得到结果如表3 所示。

表3 因素分析法—总资产周转率

如表3 所示,2017 年总资产周转率由0.72 变为0.70 时,净资产收益率从14.09%变为13.82%,下降了0.27 个百分点,说明总资产周转率与净资产收益率呈正相关关系。同理,2018 年总资产周转率提升0.03 次,净资产收益率提升0.50 个百分点;2019 年总资产周转率提升0.03 次,净资产收益率提升0.62 个百分点;2020 年总资产周转率提升0.07次,净资产收益率提升1.04 个百分点。

3.收入净利率分析

收入净利率是企业收入创效的能力,从近五年结果看,2017 年中国建筑收入净利率是4.54%,2021年是4.1%,呈现了逐年下降趋势。按照因素分析法,对收入净利率进行逐年替代,得到结果如表4 所示。

表4 因素分析法—收入净利率

如表4 所示,2017 年收入净利率由4.54%提升为4.71%时,净资产收益率从13.82%提高至14.36%,提高了0.53 个百分点,说明收入净利率与净资产收益率呈正相关关系。同理,2018 年,收入净利率下降0.11 个百分点,净资产收益率下降了0.34 个百分点;2019 年,收入净利率下降0.07个百分点,净资产收益率下降了0.19 个百分点;2020 年,收入净利率下降0.39 个百分点,净资产收益率下降了1.19 个百分点。

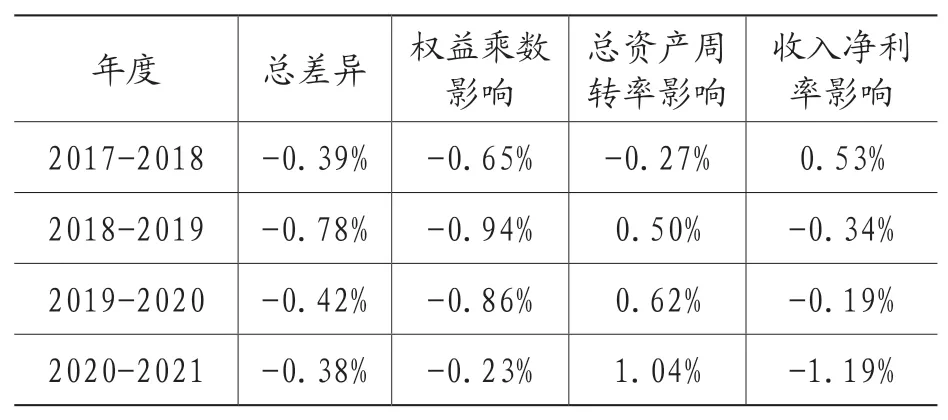

4.综合分析

表5 综合分析表

对三种因素的影响情况进行综合分析,2017—2018 年,净资产收益率下降了0.39 个百分点,其中权益乘数因素影响了-0.65%,总资产周转率影响-0.27%,收入净利率影响0.53%,权益乘数的影响最大,收入净利率的影响次之。综合四年的情况看,2018—2020 年是国有企业降杠杆减负债专项工作的推进年度,因此在指标上体现了资产负债率的快速下降,权益乘数也随之快速降低。进一步解析权益构成可以发现,2017—2021 年,中国建筑的少数股东权益从1269 亿元增长至2958亿元,增长了1.3 倍,年均复合增速23.6%,归母所有者权益从2148 亿元增长至3439 亿元,增长了60%,年均复合增速12.5%,少数股东权益的增速是归母所有者权益增速的2 倍。从净利润的构成看,五年间少数股东损益的增速是17.7%,低于权益增速5.9 个百分点,归母净利润的增速是11.8%,低于归母所有者权益增速0.7 个百分点,这说明,五年期间,中国建筑通过快速的权益增长,虽然降低了资产负债率,但是由于净利润积累速度不匹配,从而导致了净资产收益率下滑。此外,从2020—2021 年看,收入净利率的下滑逐步成为了净资产收益率下降的主要因素,分析原因,主要是地产行业的下行压力,一方面导致了中国建筑的主要贡献里面单位中海集团利润下滑,另一方面也对中国建筑的房建主业产生影响。未来时间内,在地产行业不出现明显改观的情况下,收入净利率的下滑将会是中国建筑净资产收益率的主要影响因素。

(五)对标分析

为进一步评价中国建筑的盈利能力,在对自身指标进行拆解的基础上,本文选择了同为建筑央企的中国中铁、中国铁建、中交集团、中国能建、中国电建5 家单位作为对标样本,选取近五年数据,得出对标样本的平均值如表6。

表6 对标企业平均指标情况表

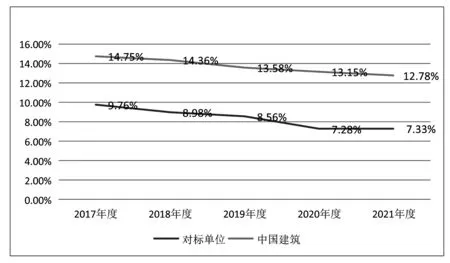

1.净资产收益率对标分析

如图1 所示,中国建筑的净资产收益率始终处于对标企业的较高水平,从趋势上看,整个建筑央企的净资产收益率都在呈现下降趋势,但中国建筑的下降趋势仍然是较缓的。

图1 净资产收益率对标

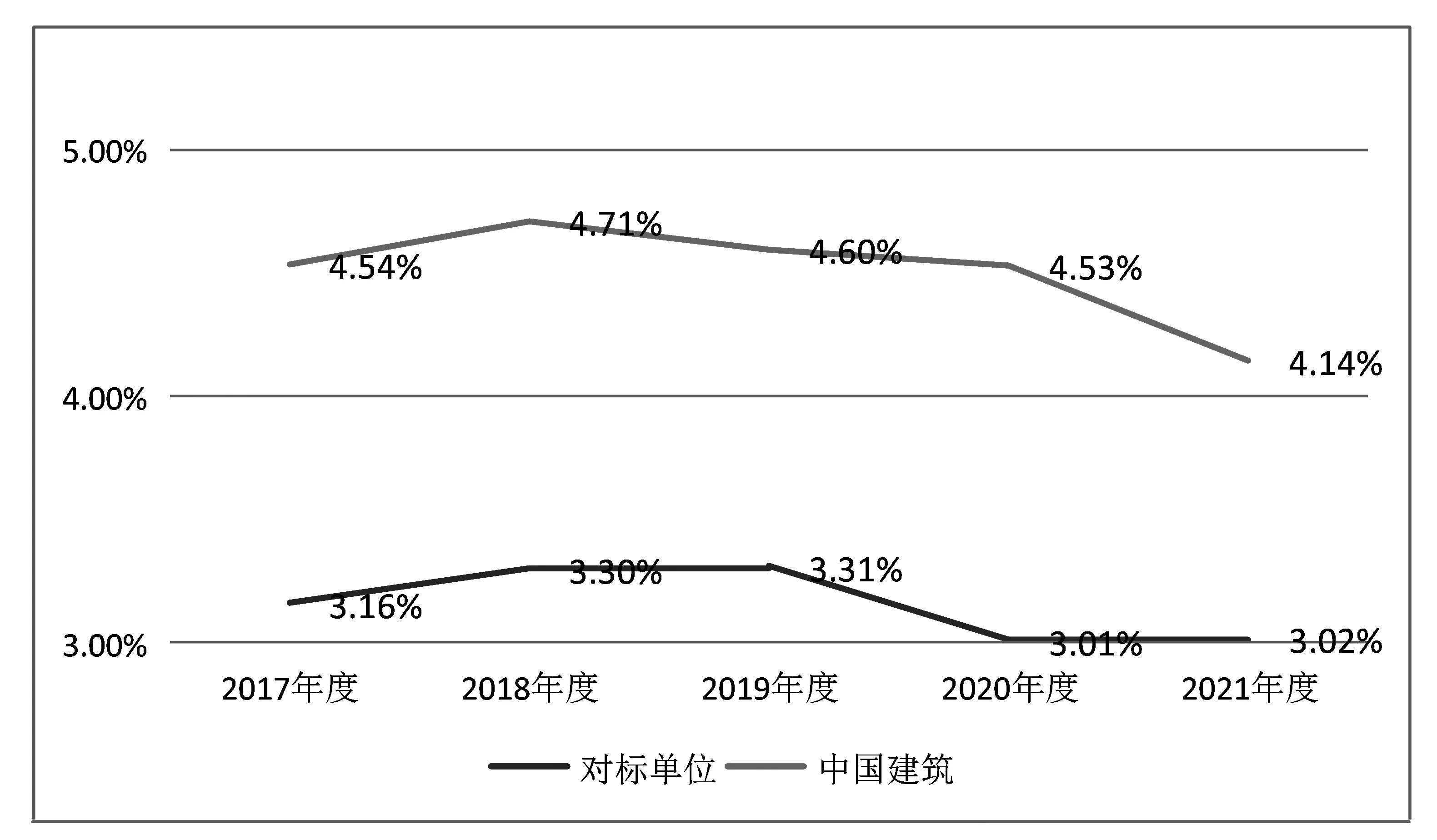

2.权益乘数对标分析

如图2 所示,从趋势看,中国建筑和对标企业的权益乘数均呈现了明显下降态势,从倍数看,中国建筑的权益乘数与对标企业相差无几,处于同一水平,这也是与国资委对中央企业降杠杆减负债的统一目标相吻合的。

图2 权益乘数对标

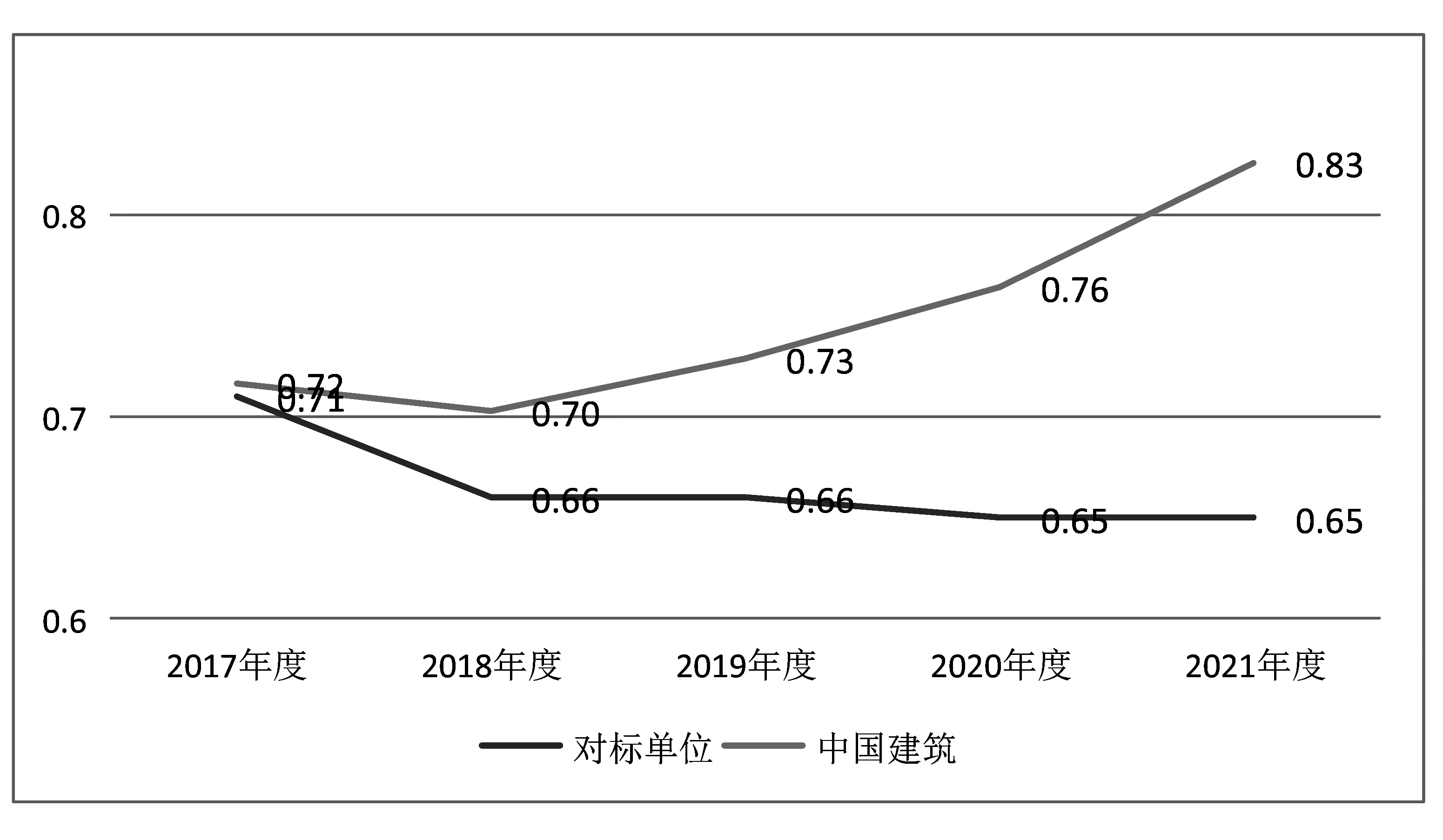

3.总资产周转率对标分析

如图3 所示,从趋势看,中国建筑呈现了较快的总资产周转率提升,对标企业总资产周转率基本处于稳定水平,从周转效率看,中国建筑的基期周转率是与对标单位持平的,经过几年的努力,目前已较对标单位处于领先地位。

图3 总资产周转率对标

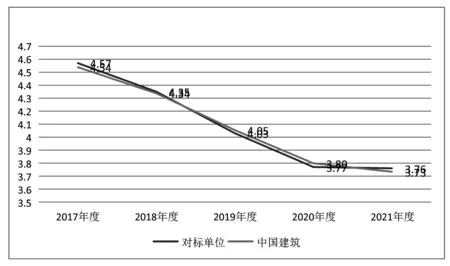

4.收入净利率对标分析

如图4 所示,从趋势看,中国建筑和对标企业在收入净利率指标上都呈现了先上升后下降的趋势,这说明了行业的利润率确实面临较大的下行压力,从指标看,虽然都是呈现下降趋势,中国建筑仍处于行业的领先水平,不过值得警惕的是,2021 年对标企业处于总体稳定态势,但中国建筑下降了0.39 个百分点。

图4 收入净利率对标

三、盈利能力改善建议

(一)提升收入创效能力

无论是从因素分析还是从对标分析都可以看出,中国建筑的收入净利率下滑对公司的净资产收益率影响巨大,虽然从外部环境看,有地产行业利润下行的不可抗力,但公司还是要努力将提质创效工作放在更加突出的位置上,寻找新的利润增长点。从地产业务看,要提升精细化水平。面对行业下行及利润率大幅下降的形势,强化精益管理,向管理要效益。要优化拿地方式,控制土地成本,争取溢价率最低;要持续提升项目进度、质量、成本管控水平;优化销售渠道,整合销售资源,有效降低销售费用。从建筑主业看,要努力促进项目增收,加强项目“一体化”策划,实现工期策划、设计优化、技术优化和商务策划全覆盖,分析研判人工、材料价格趋势,向业主主张补偿或采取措施锁定价格,实现风险共担、减少损失。要强化项目成本管控。继续扩大区域集采范围和规模,放大集采降本优势,打通供应链上下游,强化资源配置能力;选择优质分包分供商,建立长期合作关系,有效降低成本。

(二)巩固周转效率优势

经过几年的努力,中国建筑的总资产周转率已经提升到了相对较高的水准,通过因素分析法也可以看出,较高的总资产收益率为公司净资产收益率提升做了较大的贡献,建议公司要继续坚持高质量发展,持续关注资产的运营效率。进一步夯实资产质量,打开资产负债表,按照优质资产、风险资产、低效资产的三分法,开展资产分级分类管理,推动优质资产增收创效、风险资产化解隐患、低效资产清理去化,实现资产账面价值、资产运行效率与经营业务数据的“重分类”,明确阀值、分类施治,不断推动资产效率、效益迈上新台阶。

(三)平衡权益融资和效益积累

从因素分析法看出,虽然近年来中国建筑的净资产快速增加为企业降低负债率作出了巨大贡献,但也直接拉低了净资产收益率的水平,尤其是净资产中较大的增加额来自少数股东权益,多数是权益融资产生的,权益融资犹如一把双刃剑,虽然可以降低负债率,但是也会对的盈利能力造成较大的影响,国务院国资委近年来多次发文,要求严格控制权益融资的增长规模,建议公司一方面要在保持资产负债率稳定的前提下,逐年压降权益融资规模,不断提升权益资本的质量;另一方面将净资产收益率纳入公司经营管控的重点指标,将净资产收益水平与子企业年度考核结果挂钩,对于净资产收益率较低的单位在考核上予以处罚,从而推动公司净资产收益率的逐步回升,助力实现股东财富最大化的目标。