疫情常态化背景下“国家队”持股对民营企业双创能力的研究

——基于3022家A股上市民营企业分析

2022-08-26 04:34彭娅

吉林金融研究 2022年6期

彭 娅

(中国人民银行昆明中心支行,云南昆明 650000)

一、引言

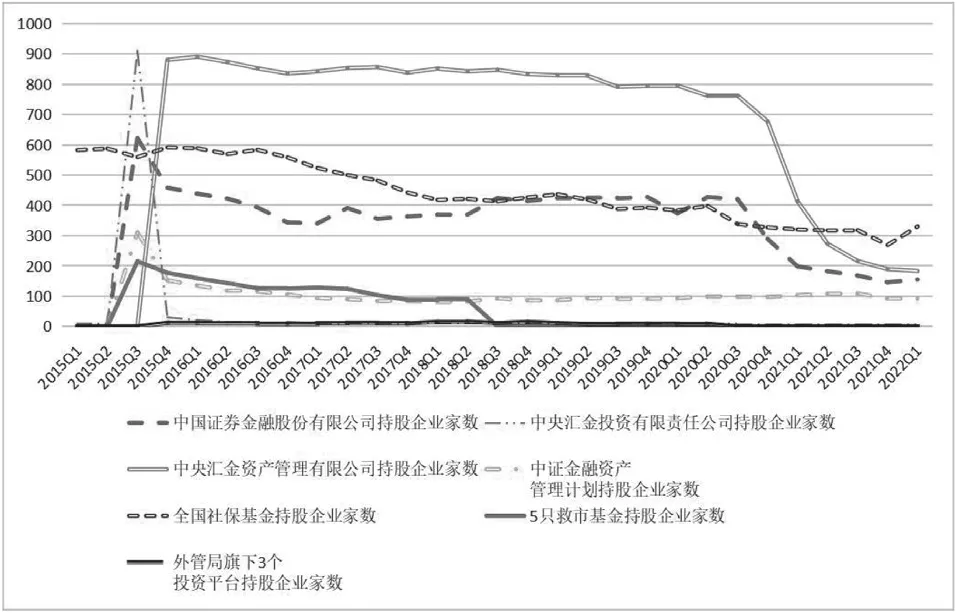

2015年6月15日,中国A股市场爆发股灾,上证指数从5178.19点一路下挫、调整至2016年1月27日的2638.30点。整个下跌过程中上证指数有14个交易日跌幅超过5%,大量的投资者失去理性排队抛售股票,千股跌停的奇观在中国资本市场一次次上演,市场一度失去流动性。此时,以证金、汇金为代表的“国家队”资金入市护盘对当时丧失流动性的中国股市起到了非常积极的影响,引起了广大投资者的关注。至今,“国家队”资金已入驻中国A股市场近7年,且正逐渐缩小持股企业数量,如图1所示:5只救市基金(华夏新经济、嘉实新机遇、易方达瑞惠、南方消费活力、招商丰庆混合A)于2018年3季度就已经清盘,外管局旗下3个投资平台(梧桐树、坤藤、凤山)也于2020年3季度清零,其余的“国家队”资金也在2020年出现减持行为。彼时,“国家队”资金是否需要有序退出的声音不绝于耳,但官方并未就是否退出、如何退出给予回应。

图1 2015年1季度-2022年1季度国家队对企业持股情况

2020年是全球记忆深刻的一年,世界经济因2020年突如其来的疫情遭受重创,曾一度停摆。即使中国严格落实疫情防控措施,执行“六稳”“六保”任务,保障群众生产生活,但作为世界第二大经济体也难以在疫情冲击下独善其身。世界经济复苏动力依然不足,外部环境更趋复杂严峻,我国经济发展面临需求收缩、供给冲击、预期转弱三重压力。而作为支持实体经济发展的主力军——民营企业受疫情冲击影响大,生产经营困难,稳就业任务艰巨,关键领域创新支撑能力不强等等情况十分凸显,提振民营企业双创能力势在必行。目前,有关“国家队”持股对企业的影响研究非常有限,更没有直接定位到民营企业双创行为上的相关研究,大多研究都是“国家队”持股对企业稳定股价、提高投资效率等方面的。本文拟将截至2022年1季度末A股市场上的3022家民营企业作为研究样本,选取最新财报数据,分析疫情常态化下“国家队”持股是否能稳定民营企业股票波动,提高民营企业的双创能力。或许对“国家队”资金是否需要有序退出,A股市场需不需要“国家队”资金长期入驻、怎样入驻提供启示。

二、文献综述与研究假设

(一)文献综述

一是“国家队”的确定。大多数文献中关于“国家队”的界定包括中国汇金投资有限责任公司、中央汇金资产管理有限公司、中国证券金融股份有限公司、十大中证金融资产管理计划、五大救市基金和外管局旗下救市平台(陈立君,2019;潘佳辰,2017)。也有文献认为“国家队”也包含全国社保基金(王华,2021)。本文是基于民营企业视角下探讨“国家队”持股对其的影响,虽然全国社保基金并不是2015年股灾发生时才大规模进入A股市场的,但全国社保基金的入市同样可以起到引导预期,稳定大盘的作用,所以本文认为它也可以被纳入“国家队”范畴。

二是“国家队”持股对企业影响的研究。因为“国家队”大规模入市发生在2015年,迄今仅7年,相关的研究相对较少。王君扬(2021)认为,“国家队”持股的上市公司投资效率更好;文雯等(2021)认为,“国家队”持股能够显著抑制企业风险;于雪航、方军雄(2020)认为,“国家队”持股带来的直接投资补充了企业创新所需的资金投入。同时,“国家队”持股是一种积极信号,使得市场上的投资者对公司未来发展更乐观,增加了企业的外部融资。

(二)文献评述与本文创新

之前文献研究的研究样本均是A股上市企业,并没有细分出国企或者是民营企业,更没有针对当前疫情背景下的“国家队”持股民营企业的相关研究。

本文的研究贡献主要体现在以下三个方面。第一,拓展疫情常态化背景下“国家队”持股的经济后果研究,尤其是对民营企业微观经济活动的影响。第二,介于当前我国稳预期强信心,支持“六稳”“六保”政策方针下,研究“国家队”持股的民营企业是否能在稳定股市大幅波动的基础上,促进企业双创能力。第三,在“国家队”是否需要有序退出A股市场还没有定论时,给予相关政策建议,提供给政策制定者一种思路。

三、理论分析及研究

(一)“国家队”持股集中度分析

据wind资讯显示,A股上市公司属性分为八类,包括公众企业、民营企业、地方国有企业、中央国有企业、外资企业、外商独资企业、其他企业、集体企业。通过数据整理得出,截至2022年1季度末,“国家队”持股集中度描述性统计如表1,在A股市场上上市的民营企业有3022只,占A股市场的62.92%,被“国家队”持股的民营企业有212家,占“国家队”持股企业的38.20%,而国有企业(地方国有企业和中央国有企业)被“国家队”持股的有291家,占“国家队”持股企业的52.43%。通过数据分析可以看出,虽然民营企业占据了A股上市企业的半壁江山,但就“国家队”当前操作上看,更青睐于持股国有企业(地方国有企业和中央国有企业)。

表1 国家队持股集中度描述性统计表

(二)疫情常态化下“国家队”持股对民营上市企业股价波动影响分析

2019年12月以来,湖北省武汉市部分医院陆续发现了多例有华南海鲜市场暴露史的不明原因肺炎病例,证实为2019新型冠状病毒感染引起的急性呼吸道传染病。3月11日,世卫组织认为当前新冠肺炎疫情可被称为全球大流行。疫情除了对实体经济造成严重影响外,对股市的冲击也不容小觑。自2015年股灾发生之日至2022年4月30日,跌幅排名第三的就是2020年2月3日因新冠疫情引发的股市重挫,上证指数跌幅达-7.72%。通过对2020年1季度至2022年1季度“国家队”持股的民营企业、国企和A股市场所有的民营企业和国企的季度平均换手率、振幅、波动率三个风险指标进行整理得出表2,对比发现,“国家队”持股企业的换手率、振幅、波动率均小于A股上市企业,这就意味着“国家队”持股企业的换手率、振幅、波动率均显著小于非“国家队”持股企业。再通过计算发现,国家队持股的民营企业比“国家队”持股的国企更能降低对应属性企业的股价波动。

表2 描述性统计

综上可以得出,疫情常态化背景下,A股仍需要“国家队”资金维稳。虽然就当前操作而言,“国家队”入驻国企的比重较大,但就稳市场、稳人心、防风险的目的而言,“国家队”持股民营企业收获的效用更强,更能体现“国家队”维稳作用的使命。

(三)国家队持股对民营企业稳企业、保就业、提升双创能力影响的研究设计与样本选择

在疫情常态化下,“国家队”除了对上市民营企业起到维稳作用外,是否还能在稳企业、保就业、提升双创能力上产生影响是本文的研究重点。本次研究选取的样本指标如表3。

表3 变量说明

(—表3续)

指标包括绩效类指标、创新类指标、创业类指标和融资能力指标,在绩效指标中本文并没有选择ROE而是选择了ROA,原因是ROA和ROE分别指总资产收益率和净资产收益率,但是从我们主观判断来看,民营企业往往资金实力不如国企或者民营企业的融资需求一般大于国企,有较高的杠杆。虽然ROE、ROA同是衡量企业盈利情况的指标,但也有一定的差别,最大、最根本的区别在于两者在债权计算和财务杠杆上的区别:ROA反映的是股东和债权人共同资金所产生的利润率,而ROE反映的仅是股东投入所产生的利润率,所以如果企业没有负债则ROA、ROE相同。然而如果企业举债经营的话,由于ROE计算时只包含股东权益,相比ROA分母要小的多,因此上升的比ROA快。从这一点看,企业如果大量运用财务杠杆提高ROE水平,却没有实实在在经营公司,投资者很有可能被虚高的ROE所蒙蔽。因此ROA相比ROE,更能全面反映企业对资产的利用率。

四、实证结果与分析

实证分析中选取的民营企业样本时间是2015年2季度至2022年1季度,周期是季度,共计28个季度,数据均通过wind资讯中企业季报整理所得。

(一)描述性统计分析

根据表4和表5对比,最小值方面,除托宾Q外,非“国家队”持股的民营企业最小值均大于“国家队”持股的民营企业。最大值方面,除托宾Q和融资依赖度F外,非“国家队”持股的民营企业最大值均小于“国家队”持股的民营企业,从均值上看,“国家队”持股民营企业各指标均占优。从方差值对比也可以得出“国家队”持股民营企业比非“国家队”持股的民营企业的各项指标总体均数之间的差异大的结论,这也从侧面得出“国家队”入驻民营企业后,对民营企业在投资、创新、创业等方面都起到了比较显著的提振作用。

表4 非国家队持股民企的描述性统计

表5 国家队持股民营企业描述性统计

根据图2可以发现:一是“国家队”持股的民营企业经营绩效更优。从营收增速(RZ)和资产收益率(ROA)两个指标对比可得,“国家队”持股的民营企业的经营绩效均高于非“国家队”持股的民营企业和“国家队”持股的国企。

图2 三种持股方式的平均值图

二是“国家队”持股的民营企业创新能力更强。“国家队”持股的民营企业的创新投入(I)高于非“国家队”持股的民营企业的18.74%,更高于“国家队”持股的国企94.18%。

三是“国家队”持股的民营企业创业能力更强。“国家队”持股的民营企业的海外营业收入占比(H)、员工增长率(Y)、创业投入(CA)均高于非“国家队”持股的民营企业。且在稳就业方面,“国家队”持股的民营企业的员工增长率是非“国家队”持股的民营企业的1.55倍。虽然“国家队”持股的民营企业托宾Q值小于“国家队”队持股的民营企业,但托宾Q均大于1,表明民营企业的投资需求都很旺盛。反之再看“国家队”持有的国有企业,托宾Q值是0.282,当Q<1时,说明购买现成的资本产品比新生成的资本产品更便宜,这样就会减少资本需求。

四是“国家队”持股的民营企业融资依赖度更低。对比融资能力(F),非“国家队”持股的民营企业比国家队持股的民营企业融资依赖度高73.37%。再对比发现“国家队”持股的民企和国企二者的融资依赖度相差则没有那么高。

综上可知,“国家队”持股的民营企业比非“国家队”持股的民营企业在双创方面有着一定的优势。且从各项单独的指标上看,无论是海外投资、吸纳就业人数、稳定股市波动、增强投资需求等方面,“国家队”持股的民营企业都比非“国家队”持股的民营企业、“国家队”持股的国企更能起到了稳外贸、稳就业、稳金融、稳预期、稳投资的作用。

(二)单位根检验

通过上表6 单位根检验结果可以看出,P<0.05,“国家队”持股的民营企业所有指标均通过了单位根检验。

表6 国家队持股民营企业单位根检验

(三)面板回归分析

本文主要采用面板数据相关模型,根据上述选取的指标和提出的结论,我们构建了影响企业价值的创业创新模型。具体如下所示:

α1至α7分别为各指标系数。i、t 分别是样本企业和时间标志。因本文数据具有样本很多,时间跨度不长的特点,所以利用面板数据模型进行分析。从回归结果表7看,虽然有个别指标在个别模型中未通过 p 值检验,但整体来看,各模型拟合度比较好。

表7 国家队持股民企面板回归结果

通过分析,我们可以得出以下结论:在“国家队”持股民营企业的背景下,创新投入和创业投入不是此消彼长的关系,而是一种相互促进的关系,且创新投入越多,创业投入越积极。创新投入的增大会消耗一定的投资需求,抑制总资产的扩张。创业投入可能会略微使营收增长受阻,可解释为创业初期还未形成规模效应,此时更需要资金的支持。

五、结论及启示

一是“国家队”资金适当向上市民营企业倾斜。应当积极发挥“国家队”在引导市场预期,稳定市场波动的作用,引导资金适当向上市民营企业倾斜,激发企业双创活力。

二是建立透明的调仓机制。迄今股灾已过近7年,疫情常态化背景下,显而易见A股仍需要“国家队”资金维稳。期间,“国家队”持有量和资金或进行动态调整,那么就需建立透明的调仓机制,而不是在上市企业每季度的季报中集中披露,这或引起市场恐慌情绪。

三是引导更多中长资金入市。应当进一步利用“国家队”

在资本市场中发挥的积极作用,加快我国市场化改革的进程。本文所设定的“国家队”资金还包含全国社保基金,这部分资金并不是2015年股灾后才入市的,而是前期就已经在市场中运作的资金。若除社保基金之外“国家队”逐渐退出市场后,政府可引导更多的中长期资金,包括社保基金、公募基金、保险资金、银行理财等入市来补充,维护资本市场的稳定发展。

猜你喜欢

华人时刊(2021年23期)2021-03-08

华人时刊(2020年17期)2020-12-14

冰雪运动(2019年5期)2019-08-24

走向世界(2018年11期)2018-12-26

华人时刊(2018年23期)2018-03-21

瞭望东方周刊(2018年4期)2018-02-01

中国卫生(2014年11期)2014-11-12

上海企业(2014年9期)2014-09-22

中国卫生(2014年10期)2014-01-22

中国火炬(2012年6期)2012-07-25