非现金支付工具对现金的演替机制研究:基于用户支付选择的视角

2022-08-23 11:26:10邱甲贤杨钟祎

管理科学学报 2022年5期

邱甲贤,杨钟祎,雍 驰,童 牧

(1. 西南财经大学工商管理学院,大数据研究院,成都 611130; 2. 西南财经大学计算机与人工智能学院,成都 611130; 3. 西南财经大学金融安全协同创新中心,中国支付体系研究中心,成都 611130)

0 引 言

支付作为交易资金转移的实现方式,是社会金融经济活动的基础.各国央行通常从支付涉及不同类型的付款人/收款人或支付用途,将支付分为零售支付和批发支付.相较于主要用于金融机构相互之间支付与结算的批发支付,零售支付则是指非金融机构(如私人、家庭、非金融公司或政府机构)之间产生的“日常”支付,是社会金融经济活动的主要体现(文中支付及支付工具均为零售支付范围).支付的完成往往基于支付服务机构与用户共同认可的载体,称为支付工具,总的分为现金和非现金支付工具两大类.随着技术的进步和经济的发展,零售支付市场中以银行卡、第三方支付为代表的电子支付工具对现金不断替代,降低了支付成本,提高了支付效率,促进了社会经济金融的发展.

从全球来看,各国非现金支付工具对现金均表现出不同程度的替代.国际清算银行近十年统计数据显示,瑞典、南非、印度和俄罗斯等国家流通中的现金与国内生产总值的比值(M0/GDP)呈现不同程度下降趋势,而以美国、印度、土耳其、瑞典等为代表的国家非现金支付工具交易金额与GDP的比值呈快速上升趋势.相较于绝大多数国家,我国非现金支付工具发展更为迅速.中国人民银行发布的《中国支付体系发展报告》统计数据显示,2006年到2019年,我国M0/GDP值从12.34%稳定下降至7.96%,而非现金支付工具交易金额与GDP的比值从21.38快速上升到38.97,非现金支付工具对现金替代明显.

为全面贯彻落实国家发展政策以适应经济和需求发展变化,中国人民银行近二十年不断规范零售支付市场,大力鼓励和促进了支付创新和支付服务市场多元化发展.随着区块链等新兴技术的发展以及央行数字货币(我国数字人民币e-CNY)的推行,非现金支付工具对现金的替代将进一步加强,在社会经济金融活动中将起着越来越重要的作用.然而,结合国内外支付工具市场的发展可见,尽管非现金支付工具表现出不同程度的现金替代趋势,但现金仍然是各国重要的支付工具.《2019年支付体系运行总体情况》显示,2019年我国的银行卡取现总额依然高达51.65万亿,社会现金持有需求仍然较高,这意味着现金依然有其存在的现实基础.

对于国家宏观层面,非现金支付工具的发展和对现金的替代,不可避免地对货币需求和供给体系,乃至货币政策和央行的地位产生深远影响[1-4].在当前支付工具市场快速演化发展过程中,厘清非现金支付工具对现金替代关系背后的经济逻辑,打通从微观支付工具选择到宏观货币经济之间的作用机理,无疑对于探寻支付及货币体系的未来发展具有重要意义.

在此背景下,基于当前现金和非现金支付工具间用户的成本结构特征构建了一个包含消费者、商户和支付服务企业的三方博弈模型,结合当前支付市场特征模拟分析非现金支付工具对现金的替代机制,从微观层面厘清用户支付选择行为对中观支付工具市场结构、宏观层面现金的需求和社会交易量及社会福利的影响.研究不仅有助于分析支付工具发展在交易过程的作用,对现有货币理论进行补充,也有助于了解支付市场中如第三方支付、数字货币等新兴支付工具发展对现金和经济的影响及原因,为政府制定支付工具相关政策以及货币政策提供理论支撑.

1 文献述评

伴随电子支付工具的出现,非现金支付工具对现金的替代便受到各界的关注和讨论.早在1967年,Reistad[5]就预测在计算机技术冲击下,1980年左右将实现“无支票(checkless)”,随后实现无现金社会(cashless society).1976年美国经济学家Goldfeld[6]提出“失踪货币”(missing money)概念后,引发了各界关于电子支付对现金替代的研究[7-12].相较于早期“无现金社会”的观点,近十几年研究认为,由于现金在某些消费场景(如小额零售支付场景)的优势,仍是社会主要的支付工具[10-14].然而,要准确了解或评估非现金支付工具对现金的替代程度及影响,则需要回答两方面问题:第一,影响支付工具相互替代的本质原因是什么;第二,支付工具及其替代演化发展在经济活动中的作用与影响.基于这两个问题,可将近年来关于支付工具相关研究分为两大类:一是对微观支付工具选择、中观行业竞争或政策的讨论;二是支付工具意义及其演化发展对宏观货币经济影响的探究.

支付工具的替代源于参与主体的支付选择行为,因此当前微观和中观研究认为影响用户行为的因素是导致支付工具替代的原因.这些影响因素包含多个方面,如文化传统、成本、安全、便利、性别、学历、收入、价格、金融资产、网络外部性、技术、支付金额及制度等[10-12,14-18].Schuh和Stavins[17]整体上将这些影响因素归纳为人文地理属性和支付工具特性两大方面,并将相同人文地理背景下用户支付行为的差异解释为由支付工具特征引起的.支付工具特征最终可量化为包含时间、安全性、隐私性等隐形成本和支付服务价格、安装费用等显性成本.研究发现,作为显性成本的价格和作为隐性成本的时间、便利性等因素[9, 10, 17, 18]是影响用户支付选择的重要因素.关于支付工具间成本与用户支付选择,Whitesell[8]、Raa等人[19]、Garcia-Swartz等人[20]、Chen等人[11]等从支付工具成本结构角度研究认为不同支付工具偏向支付金额的范围不同,解释了实践中不同场景用户偏好选择不同支付工具,以及不同类型支付工具平均支付金额往往存在较大差异的现象.此外,支付工具的双边市场特征显示[15, 21],用户支付工具的选择不仅受到成本等因素的影响,还受到用户间网络外部性影响.大量学者基于双边市场理论[21, 22],构建以银行卡为主的支付工具双边市场模型,从行业竞争和政府政策的角度,分析银行卡交换费作用及制定、企业或平台竞争、双边用户价格水平、支付工具定价政策及影响等问题[21, 23-26],少数研究涉及多种支付工具问题[26-28],但大多没有考虑多种支付工具的成本结构及其影响[29].总体而言,尽管微观和中观研究均是从用户支付工具选择角度出发,但无论研究范式还是研究的重点均存在较大差异:微观主要从实证角度分析了人口信息特征和支付工具特征对用户支付选择的影响;而中观则主要通过构建经济模型理论分析价格等显性成本和用户网络外部性对用户支付效用、平台竞争和利润以及社会福利等方面的影响.

作为货币的载体,支付工具的意义及其宏观经济影响可追溯到货币理论的发展.货币理论发展过程中,为将货币理论和货币价值统一到一个均衡理论分析框架中,货币经济学的学者们在以现金为主导的单一支付工具时期,主要基于货币需求理论进一步分析了货币的起源、本质和价值[30-34].然而,不管是通过强调货币减少交易成本而带来正效用的货币效用模型(money-in-utility, MIU)[30]和货币先行模型(cash-in-advance,CIA)[31],还是强调货币跨期交易中贮藏价值的世代交叠模型(overlapping generations,OLG)[32],都没有彻底解决哈恩难题.对此,新货币主义经济学强调从交易摩擦的角度来分析现代货币的价值及作用.Kiyotaki和Wright[33]通过引入效用和商品的异质性构建了货币搜寻模型(search models of money),认为货币发展为没有内在价值物品的条件是“共识原则”,并模拟物物交换中存在的“双重需求耦合”,证明货币通过充当交易媒介获得价值,可提高社会福利.在货币搜寻模型的基础上,Lagos和Wright[34],Lagos和Rocheteau[35],Nosal和Rocheteau[36]等学者讨论了交易匹配摩擦下,货币存在的意义、最优货币数量和宏观经济影响等相关问题.其中,Lagos等人[34, 35]通过在搜寻与匹配模型中运用需求机制,探讨了存在交易摩擦的情况下货币成为重要的交易媒介提髙了资源配置效率,这为支付工具存在的意义赋予了微观基础.基于Lagos和Wright[34]模型,Nosal和Rocheteau[36]系统研究了货币属性及交易摩擦下货币最优数量,资产流动性和货币政策.此外,随着非现金支付工具的出现,一些学者开始关注非现金支付时代货币的来源、职能发生的转变[37],认为非现金支付工具的发展不仅能提升社会福利[4, 7, 9],也对货币政策、社会经济等方面产生影响[1-4].总体而言,随着金融机构创造的内部货币进入支付市场,主流的货币经济学没有将支付市场中支付工具多样化发展及微观主体对支付工具选择行为纳入到一般均衡分析框架中;而近年关于支付工具多样化发展及其影响研究,则主要将支付工具的演替作为一个外生过程,没有考虑微观用户支付选择行为和中观市场结构对支付工具演化的作用.

梳理前期文献不难发现,虽然支付成为金融科技领域制高点,是各界关注的热点,但由于理论基础的缺乏,无论是微观层面用户支付工具选择及影响因素,中观层面基于双边市场理论的多种支付工具定价及相关问题,还是宏观层面支付工具替代程度及影响,相关研究不仅非常有限,尤其缺乏相互贯通,没有形成统一的研究框架.新货币主义经济学的研究[33-36]着重于从降低交易摩擦的角度,探讨货币存在价值及其对货币需求和宏观经济的影响,没有考虑从用户的支付工具选择为货币形态需求及其结构寻求微观基础,从而无法通过支付工具演化发展的内生驱动因素为货币经济研究提供新的视角.基于双边市场理论对多种支付工具的研究[26-29],主要分析多种银行卡商户受理竞争、卡组织竞争及定价等问题,但由于没有探讨支付工具成本结构与支付工具间替代演化关系及其对货币形态需求和宏观经济影响,从而既缺乏微观基础,也难以导向对宏观货币经济层面的研究.从微观用户支付选择视角出发的研究[8, 10, 16-19],虽然为支付工具演替提供了微观基础,但往往既未考虑用户间网络外部性,也没有引入用户对不同支付工具需求所带来的宏观影响,从而无法与中观研究相连通,也难以为优化货币政策有效传导提供针对性依据.

针对不同层面研究相互割裂的现状,基于双边市场理论[21, 22],结合支付市场特征,引入微观用户支付工具选择研究[8, 11, 16-19]和货币搜寻模型中的交易摩擦[ 33-36],构建基于用户支付工具成本结构[8, 19, 20, 29]和存在交易匹配及支付匹配摩擦的消费者、商户和支付工具服务商支付工具选择双边市场博弈模型.通过引入支付工具成本结构和交易及支付匹配摩擦,分析用户支付工具定价对支付成本结构、微观个体支付选择行为和支付工具演替及其对宏观社会现金需求、社会交易量和社会福利的影响.研究致力于结合支付工具的演替现状,将微观个体的支付选择、中观支付市场结构演化及其对宏观经济交易影响相结合,形成统一框架,从支付工具角度为货币理论与政策提供微观基础.

2 模型的假设与构建

2.1 基本假设

尽管非现金支付工具的快速发展加快了对现金替代,研究显示零售支付市场中现金仍为主要的支付工具[12, 14],市场往往表现为某种主要的非现金支付工具对现金的替代.为简化且不失一般性,假设存在现金和非现金两种支付工具.此外,研究目的在于分析零售支付市场现金既定情况下,非现金支付工具对现金的替代以及非现金支付工具定价的影响,不涉及各种支付工具服务商之间的利益分配关系.因此仅考虑非现金支付工具消费者、商户和提供支付工具的企业(如商业银行、第三方支付等机构等,文中简称企业)三类参与主体的关系.结合研究目的,首先进行以下假设.

1)市场存在现金和非现金两种支付工具,在式中分别用上标A和上标B表示;

2)支付过程涉及参与主体包括消费者c、商户m、非现金支付工具服务企业s,在式中分别用下标表示;

5)每类商户所在市场为完全竞争市场,即商户对消费者无法进行价格歧视;

2.1.1 用户的支付工具成本类型及结构

用户每种支付工具的成本通常包括了一次性的持有成本和每次支付产生的成本,即持有成本与使用成本[8, 19, 20, 29].

2.1.2 支付工具用户持有结构特征

作为一典型的双边市场[15, 21, 22],支付工具用户的归属性会对市场竞争、企业利润、社会福利等各方面产生影响[22, 25, 27].多种支付工具情形下关于用户的归属性,不同学者进行了不同假设和讨论,如Bourreau和Verdier[27]分别讨论了消费者和商户单归属和多归属情形;牛慕鸿[26]仅分析了用户单归属情况下信用卡和借记卡之间的竞争;Verdier[28]则结合了支付金额范围,认为不同支付金额范围消费者对刷卡和现金支付选择不同,因此通常是多持有的.与邱甲贤等人[29]对新旧支付工具用户的归属性类似,实践中消费者和商户对现金与非现金支付工具的持有情况显示:由于现金具有法偿性和广泛使用特征,市场所有的消费者和商户会持有和接受现金,部分消费者和商户会持有非现金支付工具.因此,支付市场用户的持有结构表现为部分用户仅持有现金(单归属),部分用户会同时持有现金和非现金支付工具(多归属),如图1所示.

图1 支付工具用户持有结构

2.1.3 交易和支付匹配过程及摩擦

货币和支付工具的出现源于交易过程中的摩擦[36].在多种支付工具情形下,交易双方存在两阶段支付工具的选择行为,交易前的支付工具持有选择和交易匹配后的使用选择[14, 16].因此,双方用户面临市场的交易匹配和支付匹配.其中,由于商户与消费者的异质性,交易匹配摩擦总是存在[33, 34],支付匹配摩擦则表现为用户使用支付工具时受到的约束所致.与Lagos和Wright[34]中对于分散市场交易摩擦的四种情况类似,假设每笔交易无法拆分支付,即不能同时使用两类支付工具完成同一笔交易,消费者和商户随机交易匹配中将可能存在四种类型(如图2所示):一是单持有现金消费者匹配所有商户(类型一);二是多持有消费者匹配仅受理现金的商户(类型二);三是多持有消费者匹配多持有商户但使用现金(类型三);四是多持有消费者匹配多持有商户并使用非现金支付工具(类型四).

图2 支付匹配类型

2.2 模型构建

1)商户的支付工具持有决策

对于单笔交易而言,商户j通过现金A和非现金支付工具B完成的交易所产生的效用为

(1)

2)消费者支付工具持有与使用决策

在不考虑商户分布时,消费者i根据其支付意愿进行交易,使用现金和非现金支付工具所产生的效用为

(2)

结合前文消费者和商户支付匹配类型,将消费者分为单持有(c1)和多持有(c2)两类.给定商户规模分布和受理两类支付工具的比例,可得消费者持有和使用两种支付工具的期望效用.对于单持有现金的消费者与商户进行随机匹配(第一种匹配类型),其期望支付使用效用可表示为式(3).

(3)

(4)

(5)

3)企业利润与社会福利

在消费者和商户所支出的非现金支付工具使用成本均为企业收益的假设下,可得企业的利润函数为

(6)

社会福利为企业利润、消费者和商户的支付效用之和,如式(7)所示.

(7)

3 均衡与动态分析

通过对双边用户支付工具选择过程进行仿真模拟分析模型的均衡以及非现金支付工具费率等因素对市场均衡的动态影响.

3.1 函数及参数设定

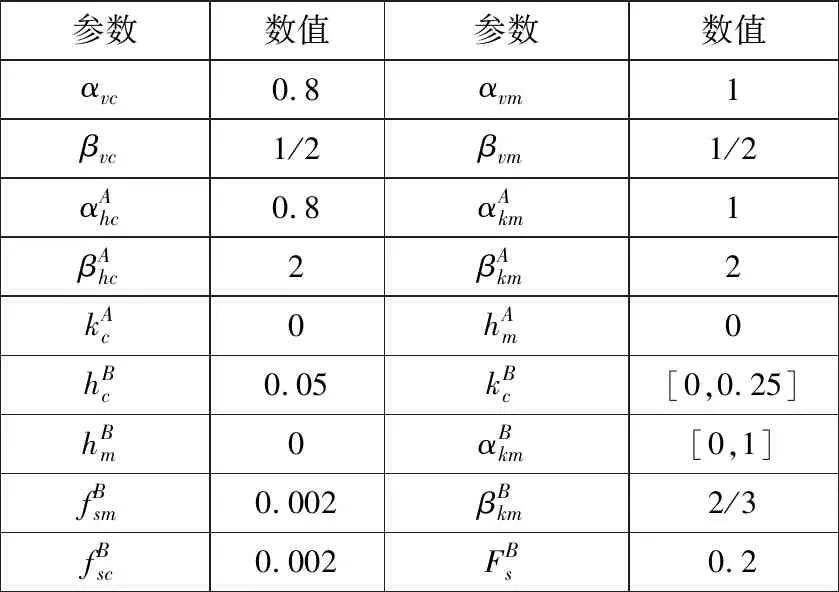

表1 仿真函数形式设定

表2 模型参数设定

图3 支付工具成本结构与用户效用函数

3.2 用户非现金支付工具费用变动及影响

1)用户现金和非现金支付工具的持有结构

图4 双边用户费用对消费者支付工具持有结构的影响

2)消费者现金的持有量和交易量均衡结果

图5 消费者现金持有量和支付比例

3)现金和非现金的交易量和社会总交易量

非现金支付工具费率变动调整了消费者和商户两种支付工具成本结构,最终体现为支付市场持有和使用结构的变化,从而影响两种支付工具交易量和总交易量,如图6所示.

图6 双边用户费用对社会交易量的影响

随消费者和商户非现金支付工具费用的下降,非现金支付工具和现金的转换阈值下降,意愿持有和使用非现金支付工具的用户数量增加.非现金支付工具在消费者意愿支付金额范围内不受支付金额的约束,将减小支付匹配摩擦.非现金支付工具用户持有和使用比例增加不但改变现金和非现金支付工具交易量,而且明显提高了社会交易量.此外,网络外部性使多持有消费者匹配受理非现金支付工具商户概率随商户非现金支付工具持有比例增加而提高,多持有消费者的预防性现金持有量和实际现金交易量都将下降.然而,由于消费者具有的非现金支付工具持有成本,仍有部分消费者偏好使用现金.极端情况下,当两端费率趋近于零,消费者不再有预防支付工具匹配摩擦而持有现金的动机,非现金支付工具的支付份额达到最大,社会能实现潜在最大交易量;若两端费率上升至定义域最大区间时,社会将不再使用非现金支付工具,所有的交易均有现金完成,此时社会总交易量将降至最低.

4)企业利润和社会福利分析

非现金支付工具双边市场特征使得两端用户费率往往具有非对称性,企业或政府将根据双边用户对价格的敏感程度和双方网络外部性程度分别确定最优费率.图7给出了费用的变化与企业利润和社会福利之间的关系.

图7 企业利润与社会福利

支付工具市场中网络外部性的存在,一端的费率变动将同时影响双边用户数量,一端费率上升的同时,单笔交易带给企业利润会更大,但会减少双边用户数量.因此,如图7所示,两端费率的增长对企业利润的影响均表现为先增加后减少,企业存在使其收入最大化的定价方式.从社会福利的角度来看,非现金支付工具的广泛普及能增加社会交易量,社会福利最优水平会在非现金支付工具两端费用均极低的水平上实现,这与企业利润最大化相矛盾.因此,私人部门发行的非现金支付工具在没有定价监管的情况下,无法实现社会福利最大化.

4 中国零售支付工具市场演替分析

近年来,我国支付体系逐步发展成熟,各类零售支付工具和服务企业迅速发展,并受到社会广泛关注.结合理论模型的研究结果,利用中国支付体系相关数据,分析中国零售支付工具市场的演化和替代关系及过程.

4.1 用户非现金支付工具的成本现状

关于非现金支付工具的分类,中国人民银行在各年《中国支付体系发展报告》中将当前中国的非现金支付工具分为票据、银行卡、其他结算方式三大类.其中,银行卡作为我国最主要的非现金支付工具,其交易量占比超过非现金支付工具中交易量的90%,而票据和汇兑等支付工具仍主要应用于大额支付领域,且应用范围小、交易量相对小.因此,下文对非现金支付工具的讨论聚焦于银行卡.此外,尽管各界对于第三方支付是否为一种支付工具还没有统一认识,但我国零售支付市场发展显示,第三方支付的快速发展显著替代了部分现金和银行卡的使用,所以也将其考虑到讨论中.

我国银行卡市场用户的成本包括了初次使用时的消费者开卡成本和商户的受理固定成本,以及商户端每次交易的成本(称为扣率).消费者和商户在各商业银行的开户成本虽存在差异,但均随着市场发展而不断下降并逐渐趋于零,因此不作讨论.扣率指由政府或企业制定的卡支付服务商(发卡行、清算组织和收单行)从商户端收取交易费用的费率.自1992年人民银行出台《信用卡业务管理暂行办法》第一次明确规定银行卡商户扣率标准后,我国银行卡扣率经过多次调整,不断下降,从早期工艺类商户扣率为4%下降至借记卡不超过0.35%和贷记卡不超过0.45%.另一方面,对于非银行支付机构的非现金支付而言,用户成本依然主要体现为商户端的扣率.我国第三方支付市场两大服务机构(支付宝和财付通)相关数据显示,支付宝签约商户扣率一般为0.6%~1.2%,微信支付对大多数商户收取0.6%的扣率.

总体来看,以银行卡为代表的我国非现金零售支付工具的费率近二十年整体呈下降趋势.第三方支付于2014年后大量普及,在一般消费品行业里,其费率与最后一次下调后的银行卡费率差异不大.因此,将第三方支付工具与银行卡统一归为非现金支付工具大类.

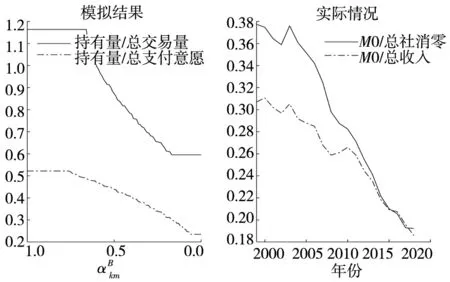

4.2 现金持有份额的变化情况

图8 现金持有占比情况

模拟结果显示,随着非现金支付工具在商户端的费率不断下降,现金的持有量占总交易量或总支付意愿的比例呈快速下降趋势.与模拟结果类似,我国2000年以来,银行卡作为最重要的零售非现金支付工具,商户扣率不断下调过程中M0占社会消费品零售总额或社会居民可支配收入的比例快速下降.结合理论中现金和非现金支付工具的替代关系,我国现金持有占比的下降主要源于两个方面:一是费率的下调,调整了两种支付工具的成本结构,使得非现金支付工具在更广的支付金额范围较现金更具支付成本优势,现金的支付范围被进一步压缩,导致现金交易性需求下降;二是费率的下调扩大了商户非现金支付工具的受理,支付匹配摩擦降低,消费者预防性的现金需求降低.

4.3 非现金支付工具支付份额的变化情况

结合数据的代表性和可得性,通过人民银行在《中国支付体系运行总体情况》系列报告中发布的数据,用银行卡卡均取现作为现金交易量的替代指标,并分别以小额批量零售支付系统交易量(人均BEPS)、银行卡卡均消费、人均移动支付与人均非银行支付机构交易量作为非现金工具交易量的替代指标,分析现金与非现金的支付份额变化情况.考虑到数据的量纲不同,为了便于对比分析,对所有数据进行了最大最小值归一化处理.模型总交易量的模拟结果和我国近十年非现金支付工具与现金的支付份额变化情况如图9所示.

图9 卡均取现量与非现金支付方式变化情况对比

模拟结果显示,随非现金支付工具用户费率的下降,现金的支付量会被非现金支付工具替代,并呈下降趋势.与理论结果类似,我国2008年到2018年期间,银行卡的卡均取现快速下降.与此同时,代表零售非现金支付的人均小额批量零售支付系统交易量,以及银行卡和第三方支付使用情况的卡均消费和人均移动支付均呈快速上升的发展趋势.近十年期间,我国无论是银行体系的非现金支付,还是非银行支付机构的非现金支付,其支付份额都在不断上升,而现金的支付份额在不断下降.与现金持有份额的下降有所不同,现金支付份额的下降则主要受非现金工具成本结构变化的影响.

实践显示,我国的现金持有份额与现金支付份额均受到了非现金支付工具的替代.结合模拟结果可见,由于非现金工具的支付成本优势以及对支付摩擦的降低,这一替代过程有利于引导社会实现潜在最大交易量、降低社会支付成本,提升社会福利水平.

5 结束语

在双边市场理论基础上,引入微观用户支付工具成本结构,并同时考虑了新货币主义经济学的货币搜寻模型中的交易摩擦和由此理论提出的支付摩擦,构建了异质性消费者和商户的支付工具选择模型.在此模型基础上,分析了支付市场支付工具间的演化和替代关系,以及非现金对现金的替代对现金持有量、交易量和社会交易量等产生的影响.研究结论总结为以下两个方面.

1)非现金支付工具和现金的替代表现为用户两种支付工具的持有和使用,这受到了用户两种支付工具成本结构差异的影响[8, 19, 20].用户现金成本既定时,非现金支付工具用户费用以及用户间网络外部性成为影响两端用户的主要因素.非现金支付工具的成本优势以及对支付摩擦的减小作用是其对现金产生替代的内在驱动因素.首先,成本结构差异使非现金支付工具较现金在某支付金额范围具有更低的支付成本.非现金支付工具和现金的成本结构使得用户会将部分现金支付转移为非现金支付工具支付,降低现金的交易需求.其次,由于非现金支付工具的网络外部性特征产生了新的支付匹配摩擦,使消费者持有现金的动机从交易需求转变为预防性需求以应对匹配到仅受理现金的商户,社会产生超额现金持有.但随着非现金支付工具费用户下降,用户现金和非现金支付工具转换阈值下降,多持有商户和消费者比例增加,支付匹配摩擦下降.这时,多持有消费者的预防性现金需求逐渐减少,超额现金持有量也将下降.第三,由于非现金支付工具的成本优势,且由于其不受支付金额的约束会减小支付摩擦,非现金支付工具的广泛使用无疑会在降低社会支付成本的同时,扩大社会交易量.总的来说,非现金支付工具的引入能降低社会支付成本、提高货币使用效率、减少支付摩擦、扩大社会交易量,从而带来更高的社会福利.

与理论分析类似,我国非现金支付工具市场发展显示,以银行卡为代表的电子支付工具用户费用不断下降有效的替代了现金在社会零售支付市场的使用,表现为社会流通中现金M0占总社会消费品零售总额、社会居民可支配收入均不断下降的同时,卡均消费、人均移动支付等非现金支付工具的使用快速上升.结合实践,非现金支付工具费用的不断降低,不管是来源于政府宏观调控的定价还是企业自行定价,归根结底源于技术的发展和创新有效降低企业成本和市场竞争.要加大非现金支付工具对现金的替代从而提高社会交易量和社会支付成本,需进一步鼓励各非现金支付工具服务机构科学、公平、有序地竞争,引导支付服务机构通过创新来获得竞争优势可以有效的促进非现金支付工具市场的发展,提高社会福利.

2)理论和实践显示,尽管非现金支付工具对现金具有一定程度的替代,但两者在较长一段时间内仍表现为共存.首先,支付工具间成本结构的差异使得现金会受到部分异质性消费者和商户的偏好.其次,尽管非现金支付工具在交易时不受金额的约束,一定程度降低了支付匹配摩擦,但同时也由于其网络外部性特征产生了新的支付匹配摩擦,现金的法偿性使得消费者预防性持有现金的动机不会消失.用户的异质性会使得现金和非现金支付工具在较长一段时间内仍会表现为共存.最后,支付服务企业基于利润最大化的定价方式会使非现金支付工具的用户费率高于社会最优水平,在法偿性非现金支付工具(如我国为数字人民币)被广泛接受前,社会非现金交易量无法达到潜在的最大份额,现金依然将占据一定的支付份额.因此,即使非现金支付工具对现金的替代不断提升,货币当局也应谨慎和优化现金的投放(如分地区、分季节优化现金总量投放),进一步发挥现金的交易和预防性职能.

相较于前期文献,该研究创新在于以下两个方面.理论上,在Lagos和Wright[34]货币搜寻模型中对异质性交易者交易匹配摩擦的假设基础上,通过支付金额将支付工具成本结构特征与异质性交易者支付意愿相结合,提出了支付工具的支付匹配摩擦,着重于讨论支付工具的多样化产生的影响.这为将支付工具纳入到货币经济理论中提供了一种思路,是从支付工具角度对当前货币经济理论模型的进一步细化.与此同时,该模型首次将微观用户支付选择、中观支付工具市场定价和宏观新货币主义经济学研究有机结合起来,构建了基于用户支付工具成本结构和交易匹配及支付匹配摩擦关系的双边市场模型,分析了非现金支付工具替代现金的内在驱动.研究不仅是对基于双边市场理论用于多种支付工具研究的拓展,也将微观用户支付工具成本结构和支付选择、货币主义经济学中关于货币作为一种交易媒介作用纳入到支付工具发展演替及其影响研究中,为分析当前多元化发展的支付工具市场演化发展产生的宏观经济影响研究提供了一个基于微观基础的理论框架.在实践贡献方面,研究结论在前期关于微观用户现金使用行为实证研究[10, 17, 38]和用户支付成本结构及支付选择[ 8, 19, 20]基础上,进一步明确了影响零售支付市场用户使用现金的关键因素是非现金支付工具与现金之间的成本结构差异,以及在双边市场中存在的网络外部性作用产生的支付摩擦使用户对现金需求动机发生变化,导致非现金对现金的替代程度下降.研究从理论上解释了当前零售市场非现金支付工具对现金替代现象,分析了非现金支付工具与现金之间的替代及其影响,厘清支付工具间替代的本质,这在一定程度上为当前我国数字人民币、第三方支付、银行卡等非现金支付工具的发展和影响以及国家相关政策提供了理论支撑.与此同时,由于支付问题的复杂性,为达到研究目的,在理论假设和分析问题上进行了简化,而这些也是未来研究将分别进行深入探讨的领域.首先,仅考虑了用户同时期单次决策行为,在此基础上延伸到用户多期的动态决策是未来研究的主要方向.其次,尽管大多数国家零售支付市场在较长时期内表现为只有一种或两种支付工具,但随着支付市场的发展,非现金支付工具也逐渐趋于多样化.因此,除了对现金的替代外,多种非现金支付工具之间也存在着复杂竞合关系,在现有两种支付工具基础上拓展为多种支付工具演替分析也是未来方向之一.第三,支付市场中提供不同非现金支付工具的企业面临不同的市场竞争和市场结构,如我国垄断竞争的银行卡市场和寡头垄断的第三方支付市场.对此,未来将针对特定支付工具市场特征,在模型中加入企业间竞争进行分析.最后,仅分析了非现金支付工具对现金的替代,将支付工具的替代、货币形态变化纳入宏观经济的一般框架分析该演替过程中对货币政策及宏观经济政策的影响也是未来研究的重点.

猜你喜欢

中国外汇(2019年18期)2019-11-25 01:41:50

金融周刊(2018年13期)2018-12-26 09:09:38

四川党的建设(2018年21期)2018-12-05 09:09:14

中国交通信息化(2018年4期)2018-08-21 02:49:00

知识经济·中国直销(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

中国交通信息化(2016年9期)2016-06-06 07:42:18

中国交通信息化(2015年4期)2015-06-06 03:44:20

中国交通信息化(2015年5期)2015-06-05 03:57:27

技术经济(2014年12期)2014-02-28 01:30:35