经济政策不确定性与审计师风险应对

2022-08-23 09:52|李信

中国注册会计师 2022年8期

| 李 信

一、引言

本文采用审计费用和审计投入来衡量经济政策不确定性带来的负面效应,基于契约理论构建了一个动态博弈模型。假设:博弈双方都是“理性经济人”,企业管理层进行高盈余管理不被发现的效用为b;企业管理层进行高盈余管理被发现后受到的处罚为c;企业管理层进行低盈余管理的效用为q;审计师行使职责的报酬或激励为w,如审计收费等,企业管理层进行低盈余管理时,w=0;外部审计成本m;企业管理层进行高盈余管理且审计未发现的效用为d,若企业管理层进行低盈余管理,审计未发现效用为0。

求解审计师与企业管理层博弈的混合战略纳什均衡:

二、理论分析与研究假设

1.经济政策不确定性与审计师风险应对。不确定的经济政策直接影响企业行为,从而影响审计师的风险规避。首先,其直接导致了企业的经营将遭遇更大的风险。其次,不稳定的现状伴随着公司内部的代理成本上升,经济政策的不确定性模糊了管理努力程度和管理之间的关系,管理层薪酬与公司的业绩脱节,股东们难以实现对公司的全方位监督管理,也就是出现了管理和监管的信息不对称,最终会导致代理问题。企业管理风险、代理成本是不容忽视的因素,与审计师审计成功与否直接挂钩,稍有差错将面临被起诉的命运。因此作为审计师规避风险慎之慎重。而弥补审计成本的增加将通过提高审计费用实现,包括实施程序的成本和人力成本。所以,审计师在这种情况下面临审计失败的风险,必须提高审计成本与投入加以应对。我们于是可以得到如下假设:

H1:审计师为了自身利益,在经济政策不确定的情况下将采取提高审计收费和增加审计投入来规避风险。

2.经济政策不确定性、盈余管理与审计师风险应对。由于经营风险较高,为了维持稳定的利润,管理层更倾向于隐瞒公司的真实情况,进行盈余操纵,降低了企业内部信息的透明度,审计师与企业之间的“信息代沟”加深,监管难度提升,加剧了审计执业风险。审计师应通过大量的详细审计工作来降低可能存在的重大错报风险,这就会大大增加审计工作量,最终导致审计费用的增加;另一方面,即使已经进行了详细的审计工作来降低审计信息不对称带来的审计风险,相对于信息不对称程度较低的公司,在信息不对称程度较高的公司执行审计工作时,审计师必然面临较高的审计风险,因此需要通过溢价来弥补高风险,最终导致审计费用的增加。 由此提出假设:

H2:经济政策不确定性越高,高水平的盈余管理就越有可能在企业出现,从而使得审计师实施相应的措施来应对随之而来的风险。

三、研究设计

(一)研究样本与数据来源

本文选取2011-2020年上市公司数据作为研究样本,遵循以下样本筛选原则:(1)剔除金融类企业;(2)剔除ST和ST公司等非正常企业;(3)剔除数据缺失企业;(4)剔除分年度分行业后样本容量小于10的公司样本,最终得到样本数为12,130个。

(二)模型设定

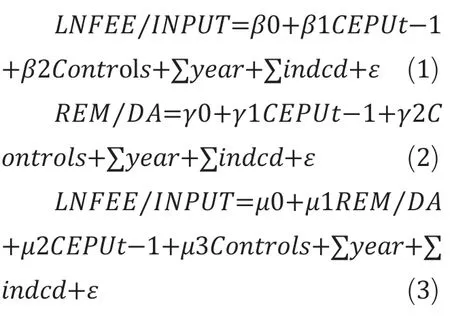

本文采用以下计量模型来分析经济政策不确定性对审计师风险应对的影响及其路径。另外,模型中还控制了年度和行业固定效应。模型(1)检验经济政策不确定性对审计费用和审计投入的影响,模型(2)检验经济政策不确定性对企业进行盈余管理的程度的影响,模型(3)检验经济政策不确定性和盈余管理对审计费用和审计投入的影响。具体变量定义如表1所示。

表1 博弈矩阵

(三)变量定义

1.审计师风险应对。本文考察审计师的风险应对行为采用审计收费、审计投入两个维度,(1)审计收费(LNFEE),企业当年境内审计收费的自然对数;(2)审计投入(INPUT),即资产负债表日到审计报告报出之日之间间隔天数的自然对数。

2.经济政策不确定性。本文选取《南华早报》每日报道中所载的“中国经济政策不确定性”,提取出关键词:“中国”、“经济”、“政策”、“不确定性”,找出同时含有这四个关键词的文章,研究这些文章在当月文章总数中所占的比例,用该比例来表示每月中国经济政策不确定性指数来衡量中国经济政策的不确定性,根据需要进行处理。

3.盈余管理程度。关于盈余管理的计算方法,本文采用真实盈余管理(REM)和修正的Jones模型估计的应计盈余管理(DA)。

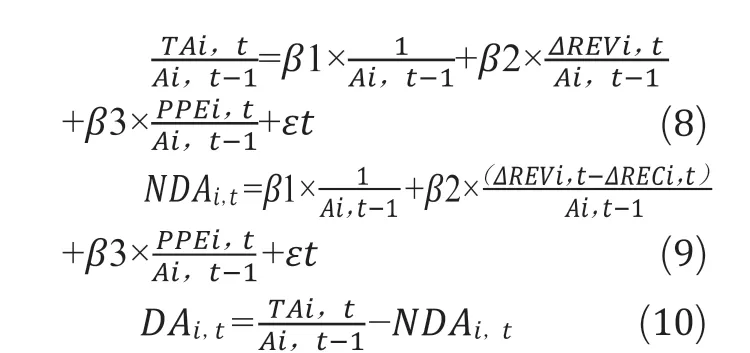

(1) 真实盈余管理(REM)。 根据模型(4)~(6),分年度行业回归分别估算出各年度正常的经营活动现金流、正常费用和正常产品成本,再用各年度实际值与各年度估计值求差,差额即为所需的异常值,分别求出企业的异常经营现金流(ABCFO)、异常生产成本(ABPROD)和异常酌量性费用(ABDISP),最后依据模型(7)计算得出真实盈余管理(REM)。

其中,CFO为表示公司i第t期的经营活动现金净流量;A为公司i第t-1期的期末总资产;S为公司i第t期的销售收入;ΔS为公司i第t期较第t-1期的销售收入变动额;ΔS为第t-1期较第t-2期的销售收入变动额;PROD为公司i第t期营业成本及存货变动额的总和;DISP表示公司i第t期的酌量性费用,为销售费用与管理费用的总和。

(2) 应计盈余管理(DA) 。

其中,TA为公司i第t期总应计利润;A为公司i前一期的期末总资产;ΔREV为公司i第t期较前一期的主营业务收入变动额;ΔREC为公司i第t期较前一期的应收账款变动额;PPE为公司i第t期期末固定资产原值。

4.控制变量。借鉴大多数学者的研究成果,采取公司规模(Size)、应收账款与总资产之比(Recv)、存货与总资产之比(Inv)、总资产报酬率(Roa)、资产负债率(Lev)、营业收入增长率(Growth)、董事会中独立董事所占比率(Idr)、市值账面比(Mtb)、第一大股东持股比例(Top1)、两职分离(Duality),除此之外,加入是否聘请国际“四大”会计师事务所(Big4)、产权性质(Soe)、审计意见(Opinion)、企业是否亏损(Loss)、年度虚拟变量(Year)、行业虚拟变量(Indcd)作为控制变量。

四、实证结果与分析

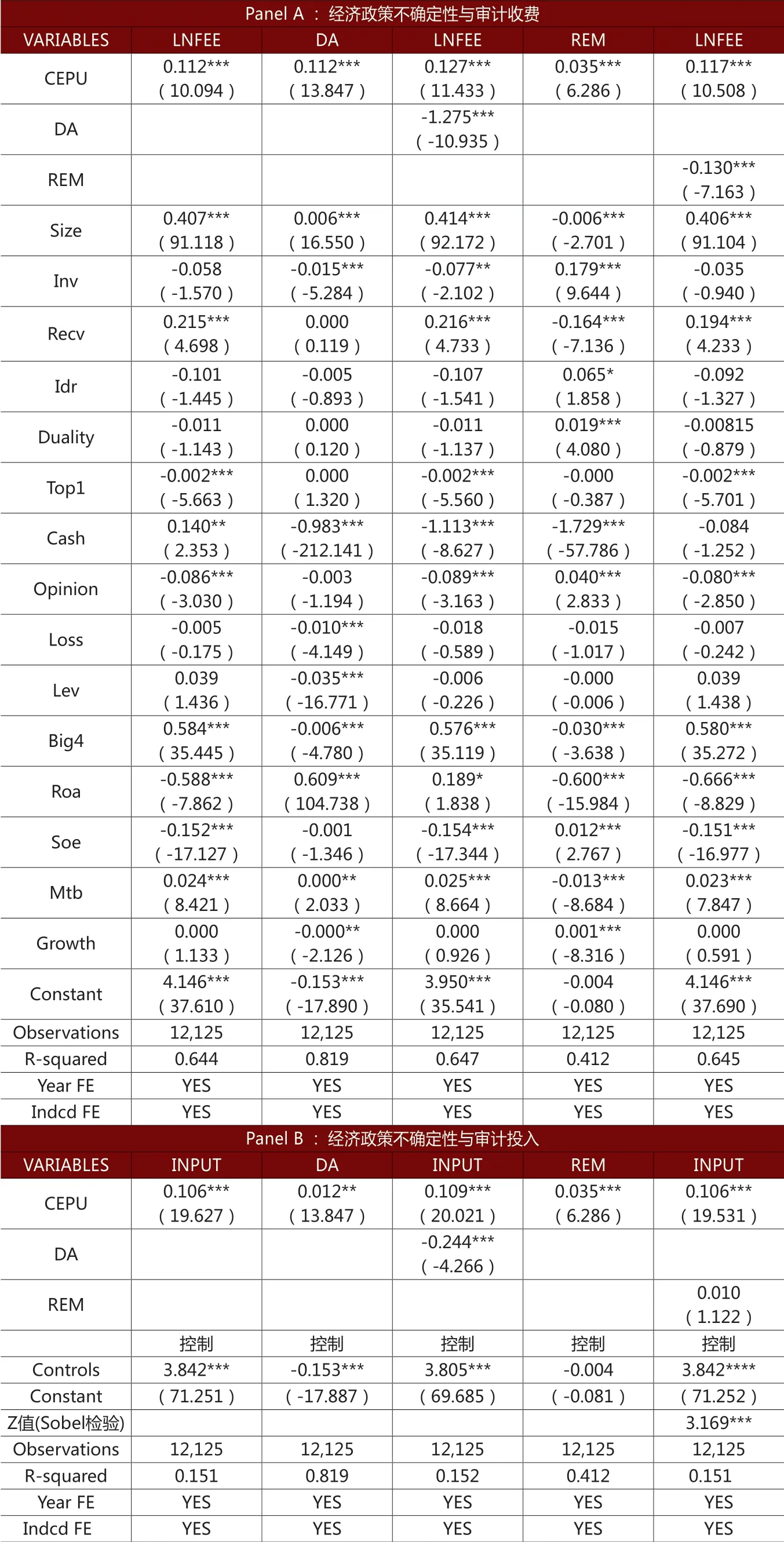

1.多元回归结果分析。表2为经济政策不确定性与审计师风险应对的回归结果。列(1)~(6)显示的回归结果表明,在控制某些具有影力的变量之后,不论是LNFEE还是INPUT与CEPU之间的关系都是正相关关系且显著,这表明经济政策不确定性越高,审计师会采取相应的措施来应对相应的审计风险,避免审计失败带来的后果,验证了H1。具体而言,每当经济政策不确定性指数增加一个单位,审计投入就会在原有的基础之上增加0.106,审计费用会提高0.112。为验证结果的稳健性,本文也采用月度EPU的均值除以100以及月度EPU指数的中位数的对数,作为经济政策不确定性的代理变量,发现结果不变。

表2 回归结果

2.中介效应检验。本文采用计算出的应计盈余管理和真实盈余管理作为中介指标,分析经济政策不确定性影响的具体路径。如表3所示,经济政策不确定性与应计盈余管理和真实盈余管理之间的关系为正相关,而在控制了盈余管理指标之后,经济政策不确定性指标与审计投入、审计费用之间的关系仍然显著为正相关,同时,对于真实盈余管理作为中介变量不显著的情况,作者进行了Sobel检验,其中Z统计量为3.169,对应的 P 值为0.002,表明盈余管理是经济政策不确定性影响审计费用和审计投入的一个因素。此外,采用进行回归,结果依旧不变。

表3 经济政策不确定性与审计师风险应对(中介效应检验)

综上,我们发现,经济政策不确定性会使得企业进行高水平的盈余管理,审计师在执业过程中需要采取增派人员、实施程度审计程序等措施,增加审计投入,最终导致审计费用的增加。验证了H2。

五、总结

本文从审计师应对经济政策不确定性带来的风险的角度来审视经济政策不确定性的消极影响,研究显示随着经济不确定的显著升高,审计师采取的执业风险应对措施越多,即实施更多审计程序应对审计风险和增收审计费用来弥补随审计程序增多增加的审计成本。另外,经济政策不确定性部分通过影响企业盈余管理水平,进而影响审计师的风险应对措施的数量和审计费用的多少。这表明,在执行审计业务过程中,审计师确实会考虑经济政策不确定性给企业带来的影响。

猜你喜欢

青年生活(2020年30期)2020-08-16

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

求学·文科版(2018年2期)2018-03-20

求学·理科版(2018年2期)2018-03-14

南风窗(2017年9期)2017-05-04

科技视界(2016年20期)2016-09-29

湖南大学学报·自然科学版(2014年3期)2014-12-30