曾靠政府“纾困资金”救济的Ally金融 缘何吸引巴菲特二季度大幅加仓?

2022-08-22 09:00:07张景舒

证券市场红周刊 2022年32期

张景舒

在伯克希尔公布的13F持仓中,巴菲特除了加仓苹果、西方石油、雪佛龙等明星公司,二季度还耗资约6亿美元加仓Ally金融。目前Ally金融位于伯克希尔持仓第27位,持仓市值在10亿美元左右,但二季度加仓比例高达234.5%。在笔者看来,巴菲特加仓Ally金融,可以结合卖出3亿美元的通用汽车股票来看,这背后其实是在做比价交易。

此外,Ally金融基本面来看,也符合巴菲特的选股逻辑:盈利能力极强、资产负债稳健、增长有看点且股东回馈意愿出色,当然同时也具备估值低廉有安全边际的特征。

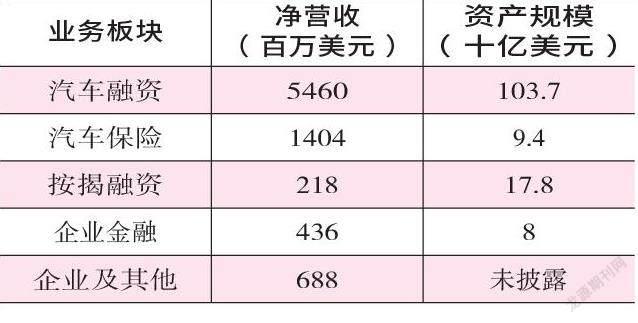

数据来源:公司2021年年度报告

Ally金融公司原名通用汽车金融公司(General Motors Acceptance Corporation,简称GMAC)。GMAC曾经负责为通用汽车合作的6450家经销商中的75%提供融资服务,在金融危机期间由于资不抵债,于2008年5月12日改制为金融控股公司以获得联邦政府的“不良资产纾困资金”(Troubled Asset Relief Program)资质,并接受了政府171亿美元的资产注入。

2009年,为了扭转品牌形象,公司改名为Ally金融公司。从2010年开始,Ally金融开始盈利。到了2014年,已经通过各种渠道偿还了政府150亿美元左右的资金,并于2014年4月以25美元/股的价格上市融资24亿美元,卖出这些股票的恰是财政部。这意味着,此前的政府注资非但没赔钱,还稍稍赚了点“蚊子肉”。

结合附表数据来看,Ally金融目前主要有五大业务,其中汽车融资板块业务中,资产的80%多是给消费者(包括零售消费者和小企业/当地政府)的贷款,而剩下的20%不到是给经销商用来做资金周转的,因为经销商从制造商那里买车到卖出去中间有一个周期,这段时间内有资金缺口;按揭融资业务板块中,主要是公司投资按揭贷款获得相应收益;企业金融是贷款给市场规模和经营规模适中的企业,通常针对一些美国私募基金投资的一级市场标的,同时具有债务清算优先的权利;企业及其他指的是一系列公司正在拓展的业务,包括客户财富管理、信用卡和消费者信贷等,这部分业务意图是与汽车融资业务中针对零售消费者的业务形成协同,降低获客成本,增加交叉销售,从而实现增厚利润的作用。

Ally金融之所以能够从事贷款业务,是因为旗下有Ally银行。在一定程度上,我们分析Ally金融的时候,可以类比银行股,毕竟公司自己也汇报非常“银行”的财务指标,比如有形净资产回报率和有效性比率(非息成本/(非息收入+利息收入))。与普通银行不同的是,Ally金融的银行没有线下网点,99%的交互都是线上完成,因此是个轻资产生意,有效性比例只有52%(银行行业做到60%就很不错了),直接导致其极为出色的盈利能力。

目前市场上拥有过去十年来最多的传统价值股。这场疫情,对于有些公司来说,业绩确实上一个台阶了,叠加过去几个月的股价下跌,这些公司的长期投资价值更加凸显。目前才5倍市盈率的Ally金融,很有可能就是这样的一个逆向机会。

具体来看,笔者认为,看多Ally金融的投资机会,主要聚焦在四个方面:第一,Ally金融的资产负债情况非常稳健。截至2022年2季度报表,其普通股权一级资本比例(CET-1)为9.6%(约147亿美元)。按照公司当前的负债比例,监管要求有至少4.5%的一级普通股权(约69亿美元);在这之上,还有2.5%的一级普通股权(约38亿美元),作为压力测试情景,可以理解为“双保险”。

扣除压力测试和最低要求之外,Ally金融还盈余40亿美元——这是安全垫上的安全垫。同时,公司做了充分的贷款损失准备。在2019年2季度(疫情前),公司的贷款损失准备为13亿美元,也就是总负债的0.99%;2022年2季度,这个数字为35亿美元,为总负债的2.68%。

第二,Ally金融的盈利能力很强。诚然,从宏观角度讲,或许放贷业务可能会承压,但公司给自己做了压力测试,即便失业率从现在的3%攀升到6.5%,Ally金融依然能产生至少6美元/股的盈利,按照现在的价格,市盈率也不过是6倍左右。

从生意本身来说,我们之前提到了Ally金融的出众之处在于其轻资产运营和保守经营。有效性比率只有52%,而有形净资产回报率去年竟高达23%。公司做了正常化假设,依然能够保持16%~18%的有形净资产回报率。数据显示,Ally金融二季度末有形净资产为32.16美元/股,目前市值/有形净资产为1.025倍,也就是说,对于股东来说,每年的净回报在13%~15%之间。在如今这个估值高企的美股市场,这样的净回报显然是非常诱人的。

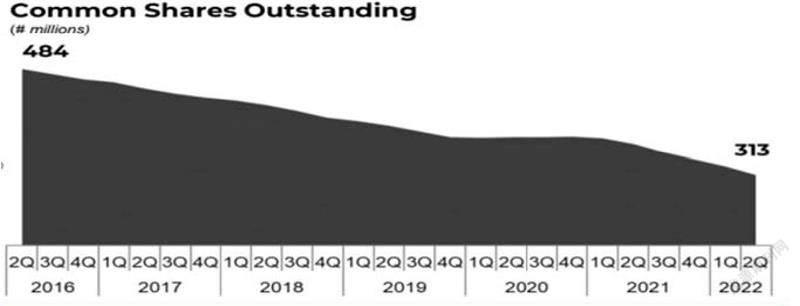

第三,股东回馈意愿来看,自从2016年2季度以来的6年时间,公司回购了1.71亿股普通股,占到2016年2季度总股本的35%,也就是说每年都回购差不多5%~6%的流通股。(见图1)

资料来源:公司二季度季报PPT

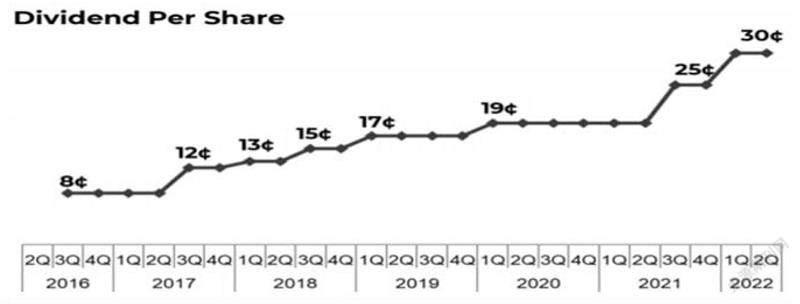

资料来源:公司二季度季报PPT

除此之外,公司今年一年可能就将回购20亿美元,相当于目前市值的17.5%!除了回购之外,公司不断增加派息金额,如,2016年公司的每股每季度派息8分美元,到2022年2季度每股每季度派30分美元,基本是4倍了。由于目前的派息比例只有15%,这意味着,未来还有进一步上调派息比例的空间。(见图2)

第四,从公司未来的发展前景来看,Ally金融在过去几年做了非常丰富的多元化尝试,让营收来源变得更加稳健。例如,Ally金融从2016年一季度开始发力零售端揽储,零售端客户已经从当时的110万人,增加到了现在的250万人;Ally金融的信用卡组合余额从2017年以来,以63%的年化增速增长,如今已经有12亿美元的规模;Ally金融借贷则以31%的年化增速跃升至了如今的15亿美元;财富管理业务规模则从2016年的40亿美元增加到了2022年的140亿美元;通过交叉销售,使用多个Ally金融产品的客户占比,从2016年的可以忽略不计,增加到了如今的9%。尽管这些业务目前看上去比例仍然很小,但因为增长势头强劲,为公司提供了安全边际之上的看涨期权。

综合来看,Ally金融的经营情况今非昔比:盈利能力极强、资产负债稳健、增长有看点且股东回馈意愿出色、估值低廉有安全边际。这无疑是符合巴菲特投资逻辑的优质标的。

从二级市场股价表现来看,年初到8月16日,Ally金融下跌了24%,同期标普下跌了10%,Ally金融的下跌幅度远高于标普指数的下滑。

笔者认为,这背后有三个主要原因:一是汽车作为可选类大宗消费,对于周期是最为敏感的。我们上面看到,公司的主要资产还是汽车贷款,而成长主要取决于汽车的销量。

二是,Ally金融仍然有20%以上的消费者的信贷是次级贷款,而次级贷款对于周期又是非常敏感的。2020年和2021年的财政刺激(尤其是直接给薪资低于一定限度以下的居民发钱)很大程度改善了家庭资产负债表,最受益的无疑是那些低收入人群。

这一点可以在美国车行这样的郊区二手车经销商过去两年的逆天业绩中一窥端倪。当财政刺激的功效消退,Ally金融的坏债率可能存在上升的风险。

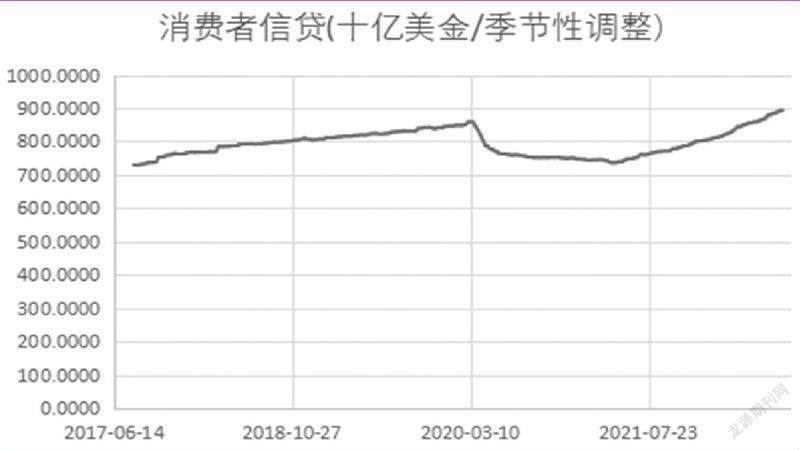

除了次级信贷的风险,整体信贷风险也在增加。我们可以在图3中看到,消费者信贷确实在两次财政刺激之后有了明显的下调,消费者资产负债表是有明显改善。然而人都有消费惯性,近来美国《华尔街时报》也多次报道消费者加杠杆消费,因此我们可以在途中看到,消费者信贷(这里主要是信用卡和其他循环信贷手段)已经从2021年年初的7300亿美元攀升到了9000亿美元,一年的时间就增加了25%左右。

三是,美联储持续加息,收紧信贷闸门。随着利率攀升,无论是按揭贷款还是汽车贷款的成本都会进一步提高,压迫消费,导致信贷违约率攀升,造成Ally金融资产减计,压迫其盈利能力。

笔者认為,目前其风险主要来自于宏观面的情况变化,但价值投资聚焦的是自下而上的微观视角,Ally金融的投资价值投资者,还需结合个股基本面来做最终决策。

(本文提及个股仅做分析,不做投资建议。)

资料来源:美联储圣路易斯分行数据库

猜你喜欢

人民交通(2019年16期)2019-12-20 07:03:52

金桥(2018年12期)2019-01-29 02:47:36

知识经济·中国直销(2018年12期)2018-12-29 12:22:40

消费导刊(2018年22期)2018-12-13 09:19:00

现代营销(创富信息版)(2018年2期)2018-02-10 05:20:49

瞭望东方周刊(2017年34期)2017-09-13 17:13:26

发明与创新(2016年16期)2016-08-21 13:56:16

发明与创新(2016年21期)2016-05-17 03:57:29

中国工程咨询(2016年10期)2016-01-31 03:12:10

金融法苑(2014年2期)2014-10-17 02:53:24