4月商用车产销大幅下降,重卡销量仅4.4万辆

2022-08-19 08:43:16孙红文

商用汽车 2022年5期

孙 红 文

2022年4月,国内疫情总体呈现多发态势,形势更为严峻复杂,市场主体困难显著增加,经济下行压力进一步加大。汽车行业产业链供应链也经历了有史以来最为严酷的考验,部分企业停工停产,物流运输受到较大阻碍,生产供给能力急剧下滑。同时受疫情影响,消费能力和意愿明显下降,行业稳增长任务十分艰巨。因此,4月汽车产销呈现明显下降。当月销量跌破120万辆,为近十年以来同期月度新低;乘用车和商用车环比和同比均呈现大幅下降。相比较而言,新能源汽车表现总体好于大市,同比延续了快速增长势头,市场占有率依旧保持较高水平。

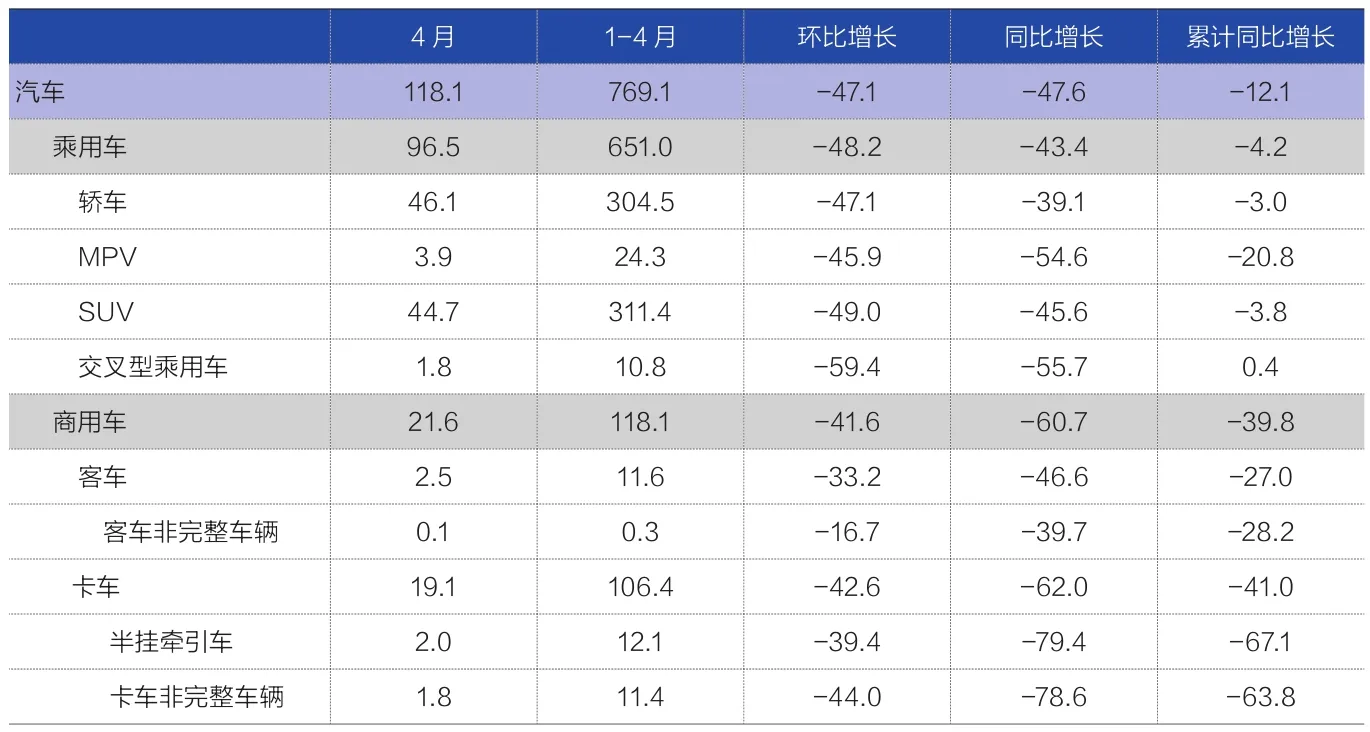

根据中汽协会的统计数据,2022年4月,汽车产销分别达到120.5万辆和118.1万辆,环比下降46.2%和47.1%,同比下降46.1%和47.6%;1-4月,汽车产销769万辆和769.1万辆,同比下降10.5%和12.1%,结束了1-3月增长态势。

从2020-2022年汽车月度销量对比可以看出,2022年4月的汽车销量不但低于2021年同期的225.2万辆,还低于2020年同期的207万辆,近乎一半的降幅。汽车行业在4月经受的市场困境,由此可见一斑。

商用车产销延续快速下降趋势,重卡同比降幅高达77.3%

4月,商用车产销分别完成21.0万辆和21.6万辆,环比分别下降41.8%和 41.6% ;同比分别下降59.8%和60.7%。在商用车主要品种中,卡车和客车产销环比和同比均呈较快下降,卡车降幅更为显著。

4月,卡车销售19.1万辆,环比下降42.6%,同比下降62.0%。在卡车细分品种中,4类卡车同比均大幅下降,其中重卡降幅最为明显。4月,重卡销售4.4万辆,同比下降77.3%,比2021年同期减少14.9万辆;中卡销售0.8万辆,同比下降58.3%, 比2021年同期减少1.1万辆;轻卡销售10.7万辆,同比下降54.2%,同比减少12.7万辆。

表1 2022年4月汽车销售情况 万辆,%

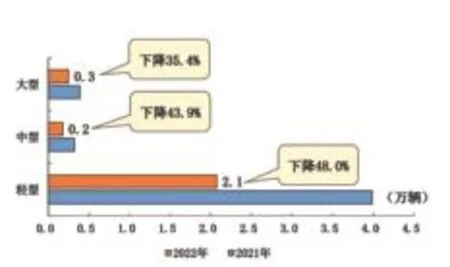

4月,客车销量2.5万辆,环比下降33.2%,同比下降46.6%。在客车细分品种中,3大类客车品种产销环比和同比也呈2位数较快下降。值得关注的是,近2年市场看好的轻型客车同比降幅更为明显,下降48.0%,当月销量仅为2.1万辆。

图1 2022年4月卡车分车型销量

图2 2022年4月客车分车型销量

表2 2022年4月新能源汽车销售情况 万辆,%

1-4月,商用车产销分别完成119.5万辆和118.1万辆,同比分别下降37.9%和39.8%。分车型产销情况看,客车产销同比分别下降27.7%和27.0%;卡车产销同比分别下降38.8%和41.0%。在商用车主要品种中,与上年同期相比,客车和卡车产销均呈较快下降。

从2020-2022年商用车月度销量对比可以看出,2022年4月的商用车销量为21.6万辆,大幅低于2020年同期的53.4万辆、2021年同期的54.8万辆,平均减少一半还多。

1-4月,卡车销售106.4万辆,同比下降41.0%。在卡车主要品种中,与上年同期相比,微卡产销呈小幅下降,其他3大类品种降幅均超过20%,重卡降幅依然最为明显。

1-4月,客车销售11.6万辆,同比下降27.0%。在客车主要品种中,与上年同期相比,大型客车产量小幅增长,销量略有下降,中型和轻型客车产销均呈明显下降。

新能源汽车总体好于大市

4月,新能源汽车产销环比有所下降,同比继续保持较快增长,产销分别达到31.2万辆和29.9万辆,环比下降33.0%和38.3%,同比增长43.9%和44.6%,市场占有率达到25.3%。在新能源汽车主要品种中,与上月相比,纯电动汽车、插电式混合动力汽车、燃料电池汽车产销均呈下降,其中燃料电池汽车降幅更为明显;与上年同期相比,上述3大类品种产销均呈快速增长,燃料电池汽车增速尤为显著。

1-4月,新能源汽车产销160.5万辆和155.6万辆,同比增长均为1.1倍,市场占有率达到20.2%。在新能源汽车主要品种中,与上年同期相比,纯电动汽车、插电式混合动力汽车和燃料电池汽车产销继续保持了高速增长势头。

1 -4月汽车出口大幅增长,商用车表现亮眼

1-4月,汽车企业出口72.3万辆,同比增长39.4%。分车型看,乘用车出口55.1万辆,同比增长39.1%;商用车出口17.3万辆,同比增长40.5%。4月,汽车企业出口14.1万辆,环比下降17.2%,同比下降6.6%。

分车型看,乘用车4月出口9.9万辆,环比下降18.1%,同比下降15.2%;商用车出口4.2万辆,环比下降14.8%,同比增长23.2%。

10 大汽车集团中比亚迪销量增速最为明显

1-4月,汽车销量排名前10位的企业集团销量合计为659.4万辆,同比下降12.4%,占汽车销售总量的85.7%,低于上年同期0.3百分点。与上年同期相比,比亚迪销量增速依然最为明显,广汽和奇瑞增速略低,其他企业均呈下降。D