美国电力市场中需求响应的发展及启示

2022-08-18 10:23:56崔楷舜朱兰魏琳琳田泽清李孝均

电气传动 2022年16期

崔楷舜,朱兰,魏琳琳,田泽清,李孝均

(1.上海电力大学电气工程学院,上海 200090;2.国家电网公司华东分部,上海 200120)

需求响应(demand response,DR)指在用电高峰时期或者系统可靠性存在风险时,电力用户根据价格信号或系统指令调整某时段用电负荷[1]。DR可以在无需投资新的发电资源且不造成额外环境污染的情况下满足供需平衡,在协助电力系统保持网荷平衡方面具有很大的潜力。此外,DR可以参与调峰、备用和调频等辅助服务,具有提高系统可靠性、促进新能源消纳、保持机组高效运行、提高能源系统经济性、推动节能减排等优点[2]。其对电力系统的低碳转型及2060年碳中和目标的实现具有一定的推动作用。

2017年,国家发展改革委、国家能源局等六部委联合发布了《电力需求侧管理办法(修订版)》,文件要求推进电力体制改革,推动需求侧资源参与电力市场,逐步形成占年最大负荷3%左右的需求侧机动调峰能力[3]。当前我国DR项目中,对于补贴方式、资金来源等一系列问题缺乏顶层设计,补贴价格不能充分反映需求侧资源的实际价值。因此,在我国进行新一轮电力市场化改革的过程中,如何建立合理有效的机制开展DR工作是至关重要的问题。

随着中国电力体制改革的推进,电力市场中发、输、配、售等环节逐步开放,有必要探讨DR参与市场的实施机制。文章以美国为例,选取部分电力市场中的DR项目进行详细介绍,对市场环境下DR的发展历程、实施现状及经验进行总结和分析,并针对DR参与我国电力市场提供建议。

1 需求响应参与美国电力市场现状

1.1 美国需求响应的发展

美国早在20世纪70年代建立需求侧管理机制,2001年加州电力危机后,在其原有的电力市场模式上建立了DR市场机制[4],部分地区的DR市场运作已经发展得较为成熟。目前,美国ERCOT,PJM和ISO-NE等7个独立系统运营商/区域输电组织(independent system operator/regional transmission organization,ISO/RTO)都已建立了市场模式的DR项目[5]。

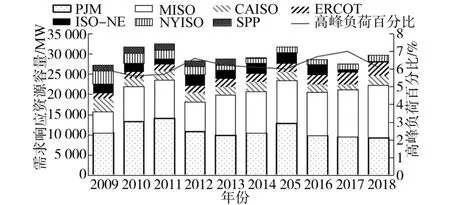

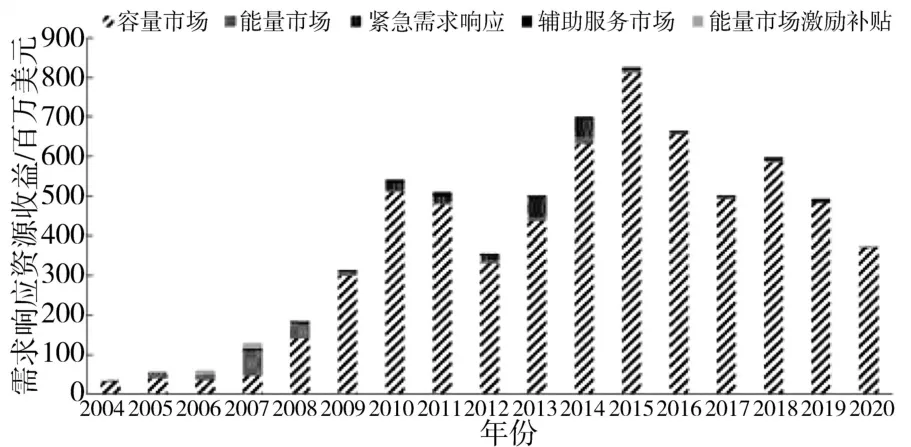

近年来美国7个电力市场中DR资源参与量如图1所示[6-11],其中DR资源参与量为美国联邦能源管理委员会(Federal Energy Regulatory Commission,FERC)估计的DR资源可调度容量,这部分资源已在ISO/RTO中登记注册,但并非市场中实际的部署和调度容量。

图1 美国电力市场中DR资源参与往况Fig.1 DR participation in the US electricity market

DR资源参与总量占美国所有地区电力市场总高峰负荷的比例在6%~7%左右波动,在不同地区由于市场规则的变化等一些原因每年的参与量存在小范围的波动。部分地区DR资源参与量较多,占地区高峰负荷比例较高,以2019年为例,MISO中DR参与容量达到13 612 MW,占MISO高峰负荷的11.3%;PJM中DR资源达到10 185 MW,占其高峰负荷的6.9%。

1.2 市场体制中需求响应项目的参与方职责

依托美国原有的市场体制,DR的中间机构、市场运营商、州监管机构和联邦监管机构在DR实施的各个环节中发挥了不同的职能。中间机构为代理用户参与市场的负荷服务商(load service entity,LSE)、负荷聚集商(load aggregator,LA)及配电公司。此外,电力零售公司会有一定的激励去实行DR项目来管理其电量波动风险和电价波动风险[12]。市场运营商负责为DR参与市场提供平台,并保证其在市场中与其他资源平等竞价。州监管机构和联邦监管机构负责在不同行政层级推动DR的发展,各参与方具体职责如表1所示。

表1 美国市场体制下DR各参与方职责Tab.1 Responsibilities of each participant in DR under the US market system

2 需求响应参与容量市场

在美国电力批发市场中,每个电力供应商都必须向独立系统运营商证明其能够满足高峰负荷附加一定裕量下的发电容量。各ISO/RTO采用不同的机制激励发电资源建设:ERCOT通过电力现货市场的电价激励容量投资,容量资源紧张造成的现货市场价格上涨会激励对发电资源的投资;MISO,CAISO和SPP采用容量资源充足率的标准来保证发电资源的充足性;PJM,NYISO和ISO-NE采用容量市场的模式保障发电容量充裕度,激励对发电资源的投资[18]。

在容量市场模式中ISO/RTO对其未来的发电容量需求进行预测,在远期市场中出清的容量资源提供方获得容量支付后,进行发电资源投资,以达到约定的容量义务,如未满足约定值,会受到严厉的处罚。DR在满足容量资源充足性方面发挥了较大的作用。下文以PJM和ISO-NE容量市场中DR项目为例进行介绍。

2.1 需求响应参与PJM容量市场

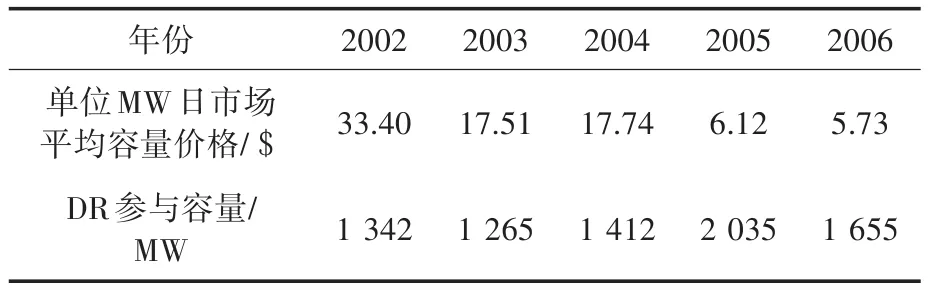

PJM电力联营体在1927年建立,1997年开始在PJM市场中实施DR项目,1999年PJM建立了容量信用市场。容量信用市场包含月度市场和日前市场,市场中容量供应商自愿参与市场,并且可以在市场之外以双边交易的形式对容量信用进行买卖[19]。在容量信用市场时期,DR资源参与容量信用市场的动机较小,较低的容量价格表明容量资源的价值很小,没有对DR资源的参与产生激励效果。不同年份市场平均价格及DR参与容量如表2所示。

表2 PJM容量信用市场历史平均价格及DR参与容量Tab.2 PJM capacity credit market historical average price and DR participation capacity

2007年PJM电力市场期货容量市场可靠性定价模型(reliability pricing model,RPM)形成[20],允许DR资源参与市场拍卖。在RPM市场中,削减服务提供商申报可削减负荷容量与价格参与市场竞价,中标后将获得出清价格乘以中标容量的补偿[21]。收到容量市场的拍卖补偿后,削减服务提供商需要在3 a内与用户签署DR协议,并于规定的容量交付年(PJM将每年的6月1日至次年的5月31日定义为一个容量交付年)部署。RPM容量市场中向市场参与主体支付的容量费按用户年峰荷水平分摊给用户[22]。

在RPM容量市场下,PJM将整个输电地区分为若干个子区域,这些子区域称作容量传输子区域(locational deliverability area,LDA)。在拍卖中PJM为每个LDA确定需求曲线和满足可靠性要求的容量水平。根据不同地区容量资源的分布,引入位置容量价格大大提高了容量市场的效率。容量价格直接反映了地区容量资源的充裕程度,在容量价格较高的地区,容量资源需求较大,可以吸引更多的DR资源参与,从而扩大供应,缓解资源紧张,降低容量市场价格。其次,市场规则定义了需求响应资源与发电资源的平等性,这一政策促进了各类资源的公平竞争,提高了资源利用率。

容量市场中容量的价值比较透明,DR资源参与的增长是由容量价值的增长驱动的。RPM市场各交付年容量传输子区域历史平均价格如图2所示。通过对比表2和图2可知,PJM容量市场的容量价格从实施容量信用市场时期的最低5.73美元上升到RPM容量市场中的最大超过200美元,最大增幅达到40倍,容量价格的增加极大地促进了市场中DR资源的参与。

图2 RPM市场各交付年宮量传输子区域历史平均价格Fig.2 Historical average price of different locational deliver ability area in the capacity market

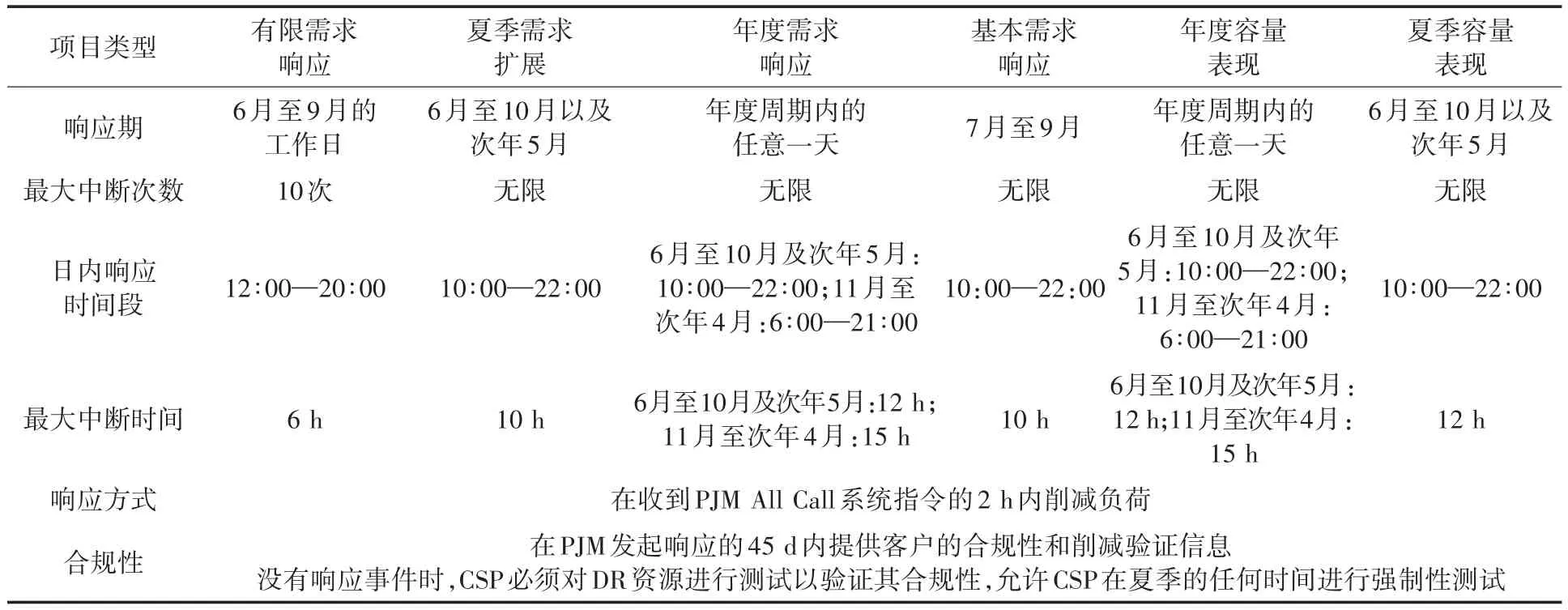

PJM容量市场中不同DR项目可响应中断次数、响应时间、最大可中断时间等方面存在差异,详见表3。图3显示了不同交付年各类DR项目的参与情况[23]。实施RPM的前5 a为DR参与的高速增长期,参与容量增长超过6倍,容量从2006/2007交付年的1 655 MW增至2011/2012交付年拍卖的11 000 MW,年平均增长率约为46%。2011/2012交付年后至2021/2022交付年,RPM容量市场中的DR资源参与量无明显增长,其占RPM容量市场的比例在4%~6%之间波动。

表3 PJM容量市场中的DR项目Tab.3 DR projects in the PJM capacity market

图3 PJM宮量市场各交付年DR参与往况Fig.3 PJM capacity market DR participation in each delivery year

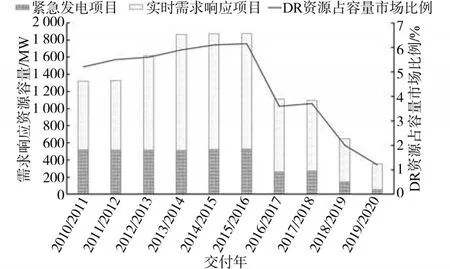

2.2 需求响应参与ISO-NE容量市场

2010年DR资源开始参与ISO-NE容量市场,ISO-NE容量市场中实施的DR项目与PJM有所不同,分为实时需求响应项目(DR-real time,DRRT)、紧急发电项目(DR-emergency generation,DREG)。参与DRRT的DR资源可以在全年进行调用;DREG项目的调用时间规定在工作日的7∶00—19∶00。ISO-NE容量市场中DR项目要求负荷在收到削减指令后必须在30 min内进行响应,对调用次数和中断时间上没有约束。各交付年DR资源参与容量及市场占比如图4所示。

图4 ISO-NE宮量市场各交付年DR资源参与往况Fig.4 Participation of DR resources in each delivery year of ISO-NE capacity market

2010/2011交付年至2015/2016交付年ISONE容量市场中的DR总量增加了26%,达到1 958 MW,之后市场中的DR资源总量逐年下降,DR参与占比由2015/2016交付年之前的4%~5%下降到2019/2020交付年的约1%。DR资源参与下降的原因为一部分市场规则的变化[24],2016/2017交付年开始对许多市场规则进行了修改,例如取消了容量拍卖底价,降低了DR资源的参与意愿;其次,容量价格的不确定性以及市场实行的按绩效付费设计下的重大罚款风险也导致了DR资源参与下降。2016/2017交付年参与ISO-NE容量市场中的DR资源总量对比前一交付年同比下降40%,至2019/2020交付年下降到不足400 MW。

PJM和ISO-NE案例显示DR资源参与规模受市场规则设计和市场价格的影响。ISO/RTO市场运行规则较为复杂,不同地区市场的市场规则设计和DR实施项目存在差异,DR参与容量市场的方案需根据地区市场特点及运行经验优化设计。

3 需求响应参与能量市场

能量市场中的DR项目也被称为经济DR项目,分为日前经济DR项目和实时经济DR项目两种,下文以日前项目和实时项目代称。经济DR项目使用户可以规避现货市场较高的能源价格,对于市场来说可以对电价产生一定的下行压力。

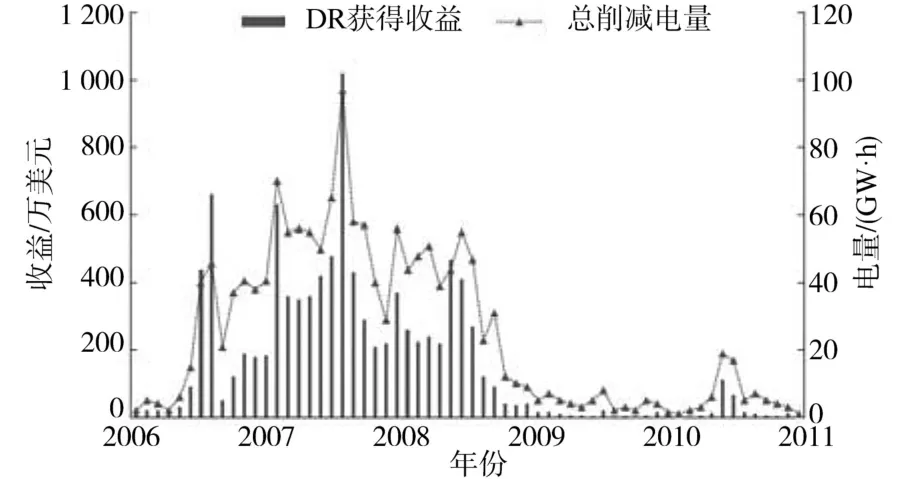

近年来DR在美国各地区能量市场中的参与程度较低。ERCOT,ISO-NE和NYISO电力市场近年来均没有经济DR项目实施[25]。其他电力市场中经济DR项目存在削减电量较少、用户参与程度较低等情况。图5为2006年—2011年DR资源在PJM市场中获得的历年收益金额[26]。自2011年后DR资源在PJM能量市场中的年度收益均不足200万美元。

图5 2006年—2011年PJM能量市场中DR资源月收益Fig.5 Monthly income of DR resources in PJM energy market from 2006 to 2011

通过对PJM公开数据进行分析,其经济DR项目具有以下特点:

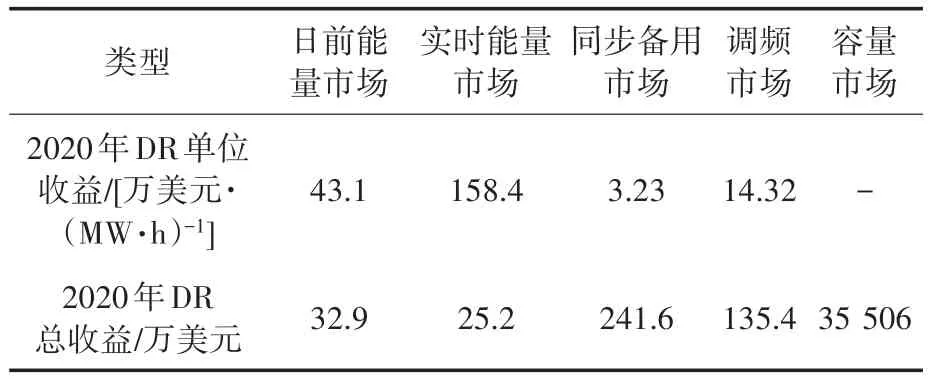

1)经济需求相应项目的削减情况与市场中电能价格具有较高的相关性。较高的能源价格会激励用户进行响应。2008年以前PJM能源价格上涨,且PJM在电价超过$75/(MW·h)时,对经济DR项目有额外的激励性补贴。2008年金融危机后PJM电能价格下跌并且取消了激励性补贴,当年夏季后DR在能源市场获得的收入急剧下降。此外每年DR出清量根据电能价格的不同,月度差异较大。以2018年为例,实时能量市场中9月份的出清电量最高达到9 371 MW·h,占全年出清量的23.8%,12月出清电量161 MW·h,仅占全年的0.4%,7月—9月总计出清量占全年出清量比例达到47.89%。

2)日前项目和实时项目响应率差异较大。2018年PJM全年实时项目出清后响应率为85%,日前项目出清响应率95%[26],日前项目响应率较高。实时项目响应率最低的月份发生在10月,响应率仅为46%。造成此差异的原因一方面为日前项目有较长的时间安排响应项目的实施;另一方面PJM规定日前项目为强制性项目,违反出清结果会受到罚款,实时项目中违反出清结果不会受到PJM的惩罚[27]。

4 需求响应参与辅助服务市场

辅助服务通常定义为除了电能以外为了保证电网稳定运行及电能质量所需的服务。文献[3]介绍了DR参与辅助服务市场的优点,指出中国发展辅助服务市场所面对的问题。随着DR的相关量测、控制和通信技术的发展,DR逐步具备了提供辅助服务所需的快速响应能力。美国ERCOT,MISO,PJM和NYISO市场引入DR资源提供辅助服务,此外,ISO-NE和CAISO开展了一些试点项目。其中,PJM的辅助服务市场发展较为成熟,ERCOT地区的DR项目在解决风电并网产生的调频难题中发挥了关键作用。下文以PJM和ERCOT为例,对DR资源参与辅助服务市场进行介绍。

4.1 需求响应参与PJM辅助服务市场

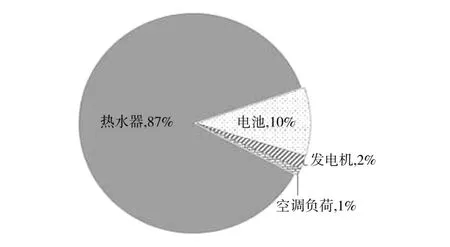

DR资源参与PJM调频市场需要具有实时遥测和通信能力,能够接收自动发电控制信号,至少具有100 kW的出力调节能力并能在5 min内响应系统指令,占市场比例不高于25%。2020年PJM调频市场中87%的DR资源由热水器提供,另外10%由电池负荷提供,二者占比达到97%,如图6所示[28]。参与调频市场的DR必须能够根据频率的变化调节负荷功率,要求其具有连续的功率上下调节能力,可以追踪频率的变化,而大部分工业用户无法实现连续的负荷增减,故其无法参与调频市场。

图6 2020年PJM调频市场DR削减负荷方庿及占比Fig.6 Proportion of DR load reduction methods in the PJM regulation market in 2020

DR资源参与PJM同步备用市场要求以不低于1 min的采样频率提供响应数据,至少500 kW的削减能力,能够在10 min内响应指令,占市场比例小于33%。2020年全年DR资源参与PJM同步备用市场每小时内占比最高达到21.4%,月平均值在1.9%和9.6%之间,大部分响应由工业用户提供,参与市场的DR资源组成如图7所示[28]。研究表明,DR资源在同步备用市场中的占比与市场清算价格呈负相关,DR资源占比越高,市场清算价格越低[27]。DR对PJM同步备用市场贡献显著,DR资源参与同步备用市场不仅成本相对发电侧低,而且能降低整个市场的同步备用价格,减少系统运营商的辅助服务成本。

图7 2020年PJM同步备用市场DR削减负荷方庿及占比Fig.7 Proportion of DR load reduction methods in the PJM synchronous standby market in 2020

4.2 需求响应参与ERCOT辅助服务市场

ERCOT是美国的三大电网之一,具有自己独特的能源组合。由于ERCOT与外界相连的直流输电线容量相对较小,可近似认为是一个孤岛,在发生故障时几乎没有外界支撑,必须依靠本地资源来实现电力的平衡[29]。ERCOT的新能源占比较高,2019年新能源渗透率最高发生在1月19日下午3∶10,达到了56.16%,且该数据考虑了弃风的情况,若不考虑弃风新能源渗透率可以达到60%。

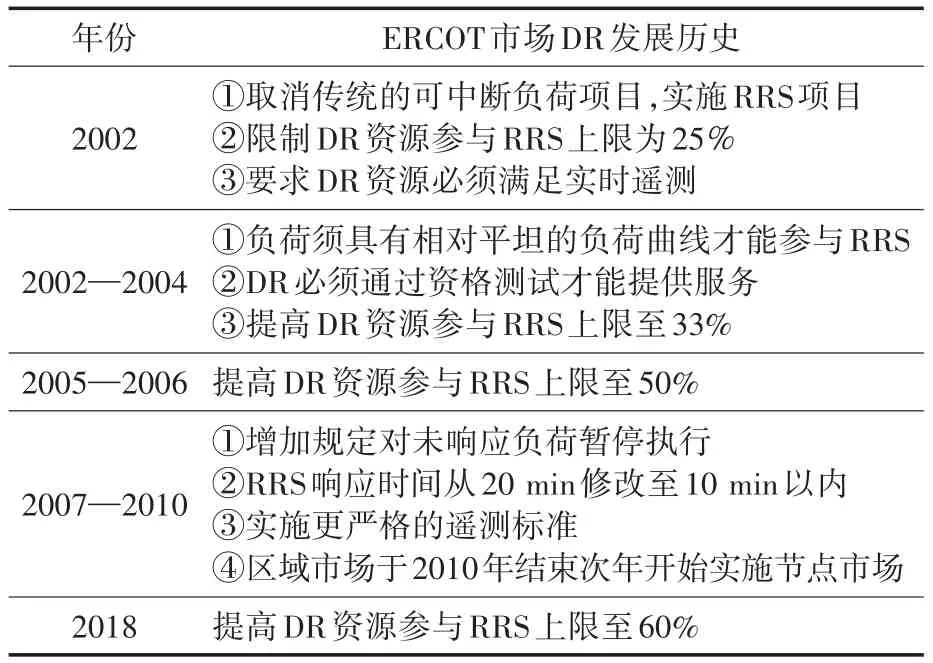

ERCOT市场中的DR参与辅助服务市场协助电网的频率调节,其主要参与市场中响应式储备服务(responsive reserve service,RRS),另外还有较少的紧急可中断负荷项目[30]可在二级能源紧急警报期间调用,以减少负荷帮助恢复ERCOT系统频率。RRS用于维持ERCOT系统频率,由发电资源和DR资源提供,要求参与方在收到ERCOT指令后10 min内响应削减负荷,并装配低频继电器(under frequency relays,UFR)。表4总结了DR参与ERCOT辅助服务市场规则的变化历程。

表4 DR资源参与ERCOT市场规则Tab.4 The ERCOT market rules of DR

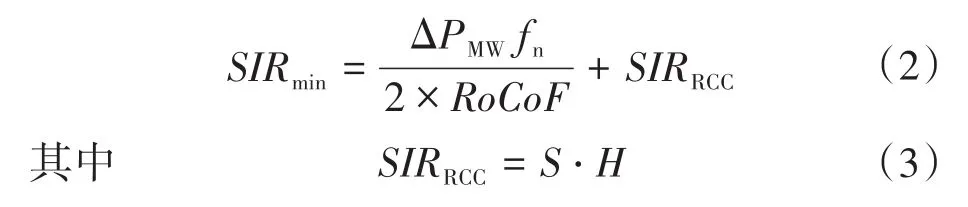

由于ERCOT地区的风电占比较高,系统的转动惯量较低,而扰动事件发生后频率的变化率是系统惯量的函数,在发生机组跳闸或风力发电功率快速下降时系统的频率下降较快。提供RRS的DR资源装有低频继电器。当频率降至触发阈值(59.7 Hz)以下后,继电器会在约0.5 s内做出响应削减负荷。

发生大容量机组跳闸等极端事件时,ERCOT电网频率的快速下降将造成常规调频资源来不及动作,对比一次调频的反应时间为1~3 s,DR资源参与调频具有响应速度方面的优势。在频率下降之后只需要0.5 s的时间即可切除大量的负荷,为系统提供频率支撑并为其他调频资源提供响应时间。

2017年ERCOT地区共注册有351个UFR型DR资源参与RRS,总容量达到4 715 MW,但这些DR资源并非每天都会参与RRS市场出清[31]。以2017年为例,ERCOT每天RRS需求量在2 300 MW至2 808 MW之间变化,其中夏季RRS需求量较低,冬季RRS需求量较高。RRS需求量与系统的惯量水平有关,随着惯量水平接近临界惯量,RRS的需求量将成倍增加。临界惯量也称为最小惯量水平,ERCOT以参与RRS的需求响应资源最快响应时间作为其最小惯量计算依据,在响应时间0.5 s以内要求系统频率不能下降到低频减载阈值59.3 Hz,此时的最大频率变化率为

在规定的最大频率变化率下,可以求得系统的最小惯量为

式中:SIRmin为系统的临界惯量;ΔPMW为极端情况下事故中损失的功率;S为两座南得克萨斯核电站跳闸之后损失的功率,2 750 MW;SIRRCC为在事故中失去的转动惯量;H为机组的惯性时间常数。

计算表明ERCOT理论临界惯量水平为105 GW·s,实际运行按照120 GW·s掌握。在此惯量水平下DR资源有足够的时间在频率降低到电网低频减载频率(59.3 Hz)之前做出响应。图8为ERCOT地区RRS需求量与系统惯量之间的关系。可见随着系统惯量的减小,ERCOT电网所需的RRS需求量不断增加,并且DR资源参与RRS能够大幅降低系统在低惯量下的RRS需求。

图8 DR参与前后不同惯量水平下ERCOT地区RRS需求Fig.8 RRS requirements of different inertial levels in ERCOT area before and after DR participation

为了维持临界惯量,需要开启足够数量的传统机组。但随着新能源渗透率的不断提高,只能通过部署响应速度更快、响应时间更早的调频资源来降低系统的临界惯量水平。对此ERCOT建立了一个快速调频市场,主要由DR资源和储能来提供快速频率响应,提高系统运行的安全可靠性。DR资源参与调频对大规模新能源并网下电网频率稳定起到了重要作用。

5 需求响应项目的市场价值

DR资源参与电力市场可以获得极高的收益。以PJM为例,DR参与PJM市场历年收益如图9所示[29],表5以2018年为例对比了PJM不同市场中DR收益情况。

图9 DR资源在PJM电力市场中历年收益Fig.9 Income of DR resources in PJM power market over the years

表5 2018年PJM不同市场中DR收益对比Tab.5 Comparison of DR revenue in different markets of PJM in 2018

表5中,容量市场项目收益占总收益的比例极高,达98.78%,原因在于DR参与PJM容量市场较其他市场的单位收益较高,能够提前3 a获得容量费用支付,资源参与门槛低于能量市场和辅助服务市场,用户参与意愿较高。能量市场中需求侧资源的参与门槛较高,用户需要接收批发市场的价格信号,市场中基于响应电量的补偿方式也造成资源参与的收益较低,DR参与量呈现逐年减少的趋势。PJM辅助服务市场对DR的参与上限进行了严格限制,并且资源参与辅助服务对其响应速度、响应率等指标有着较为严格的标准,故其DR资源参与量也较低,但其总收益仍高于能量市场。辅助服务市场中的DR资源收益虽然较低,但与发电资源相比较,DR资源提供辅助服务存在价格较低的优势,节省了系统的辅助服务成本和发电资源浪费。其次,DR资源参与辅助服务具有灵活性和响应速度的优势,在高比例可再生能源接入的情况可以提供快速响应的辅助服务,在ERCOT地区的惯量频率支撑方面发挥了巨大的作用,提高了新能源并网渗透率,维持系统安全可靠。

6 需求响应参与电力市场经验对我国的启示

6.1 加快电力市场建设,发挥市场在资源配置中的优势地位

当前国内DR试点环节中,部分地区补贴成本较高,并且电力公司、地方政府等部门在某些试点项目中存在交叉补贴的现象。过高的补贴价格不可持续且无法达到资源配置经济性的目的。市场机制为DR提供公开透明的参与标准,保证了DR和发电资源的平等性(如PJM容量市场中明确规定DR参与容量市场等同于发电资源),并且使DR提供方能够清晰地量化其参与收益,提高了需求侧参与的积极性。建立适当的市场规则可以使DR参与市场的参与方式、集中通讯技术、响应方式、补偿规则、评估检验标准全部按照规则运行。DR资源参与电力市场的价格由市场的供需水平决定,随市场出清结果波动,而不是被动地接受政府和电力公司的补贴价格,更易激发DR资源参与的积极性,DR实施补贴由市场购买方支付,建立DR“谁受益、谁承担”的长效、高效补偿机制。

6.2 探索地区差异性的需求响应实施方式

美国各批发市场DR的参与类型、规则各不相同,在FERC的监管审批下根据不同的市场特点形成了不同的实施机制,对于DR参与市场的最佳方式没有形成明确的结论。国内在研究DR市场规则过程中,应考虑不同地区电力市场化程度和电力企业经营模式的差异性,针对不同地区特点开展差异化的试点。美国当前采取FERC和区域ISO/RTO两级组织形式,ISO/RTO负责自由制定在其管辖范围内的DR参与市场的具体规则细节,但须上报FERC批准。FERC负责制定有关DR的国家行动计划,每年对DR的实施情况进行评估。建议国内在试点过程中可以允许各省、区域电力市场自行探索建立DR的参与机制,根据地区电网的特点探索适宜的市场规则或实施形式,并设立全国性的DR监管评估机构指导其实施过程。

6.3 建议着重探究需求响应在满足容量充足性方面优势

PJM的案例显示容量市场中DR项目的参与量及总收益均远高于电能市场和辅助服务市场。当前我国部分地区面临老旧机组退役而新建火力发电存在政策限制的问题,造成局部容量资源供应紧张。部分地区尖峰时期电力供应紧张而机组平均年利用小时数过低,对系统运行经济性产生较大影响。以华东地区为例,2018年华东电网最高负荷2.81亿kW,负荷高峰时段电力供需仍为紧平衡态势,局部地区局部时段还存在电力缺口,全网95%以上的尖峰负荷时段累计约53 h,97%以上的尖峰负荷时段累计约28 h,火电机组平均年利用小时数不足4 500 h。尖峰电力平衡紧张与全年电量平衡过剩的现状,体现出华东电网存在较大的DR实施潜力。根据《电力需求侧管理办法(修订版)》提出的年最大负荷3%的DR建设目标,华东地区实施DR作为容量资源可减少约14 000 MW的发电资源建设,以3 000元/kW的火电建设成本,30 a的机组设计寿命计算,平均每年减少容量建设投资可达14亿元,可以带来巨大的发电容量投资节约。

6.4 探索市场过渡时期需求响应在满足容量充足性方面的实施机制

容量市场的建设在我国仍处于探索阶段,且国外成熟的电力市场仍有一部分未采用容量市场模式,而是采取中长期电力合约等机制。美国容量市场的运作模式是与其电力体制和市场发展情况相适应的,容量市场模式在我国的引入仍需要进行充分的研究。故应结合国内情况和地区特点探索市场机制过渡时期DR在满足容量充足性方面的实施机制。为发挥DR在满足容量充足性方面的重要作用,可以在非市场环境下以合约形式对DR的响应时段、最大中断持续时间、响应中断次数以及响应失败惩罚等做出规定;由容量资源建设义务方向DR实施方提供一次性补贴资金,可采取按年补贴方式,考虑发电资源建设的投资金额、使用寿命等因素折算为年容量价格并作为价格上限,以负荷侧单边竞价等模式确定容量支付价格,为DR在满足容量充足性方面探索适应我国国情的实施机制。

6.5 推动需求响应参与辅助服务市场,分阶段开放其参与门槛

构建完善的辅助服务市场是国内电力市场试点建设中的重要环节,需要研究国外DR参与辅助服务的市场经验。在辅助服务市场建立初期,应对DR资源参与辅助服务市场设置严格的参与上限。一方面由于DR资源提供辅助服务成本相对发电侧较低,故参与市场过程中的报价偏低,大量参与市场时恶性竞争容易造成市场价格失序。其次,DR资源提供辅助服务对于通讯、控制和通讯技术要求较高,受不同因素的影响存在响应失败的状况,在市场建立初期为保证系统可靠性,应实施严格的参与资格测试,控制其参与量。PJM规定DR参与调频市场占比小于25%,参与同步备用市场占比小于33%。ERCOT地区DR参与响应式储备服务上限由25%提高到60%经历了16 a的运行经验积累。国内在开放DR参与电辅助服务市场初期可以参考国外的经验,对DR的参与设置一定的限制,在探索中不断开放市场平台。

7 结论

美国电力市场中DR资源在提高系统运行可靠性、降低电力市场价格等方面发挥了显著的作用,市场价值得到充分体现。我国现阶段DR试点工作逐步开展,实施DR的技术瓶颈正在逐步解决。但对于其资金来源、补贴方式等方面缺乏顶层设计,尚未形成市场化的DR实施机制。在当前电力体制改革的背景下,可总结现阶段美国等国家市场化的DR实施经验,建设具有中国特色的DR资源利用机制。

致谢:感谢杜鹏伟博士在我校学术交流时期提供的帮助。

猜你喜欢

现代电力(2022年2期)2022-05-23 12:46:16

河北理科教学研究(2021年3期)2022-01-18 05:34:24

发明与创新(2021年39期)2021-11-05 07:15:28

中国惯性技术学报(2018年1期)2018-05-10 16:24:00

重庆理工大学学报(自然科学)(2017年5期)2017-06-29 12:01:58

材料科学与工程学报(2016年1期)2017-01-15 13:33:48

中北大学学报(自然科学版)(2015年6期)2015-12-02 07:01:48

汽车文摘(2015年11期)2015-12-02 03:02:53

电源技术(2015年12期)2015-08-21 08:58:20

风能(2015年8期)2015-02-27 10:15:12