碳交易机制推动电力行业低碳转型

2022-08-15 06:12岳铂雄熊厚博郭亦宗郭创新

电气自动化 2022年4期

岳铂雄, 熊厚博, 郭亦宗, 郭创新

(浙江大学 电气工程学院,浙江 杭州 310027)

0 引 言

1997年签订的《京都议定书》首次将碳排放交易机制应用于解决气候问题。截止目前,全球共有31个碳排放交易体系[1]17,覆盖电力、工业、建筑和交通等多个行业。电力是众多国家二氧化碳的重要排放源,因此研究者极为关注碳交易机制对电力行业的影响。

国外的碳市场建设和相关研究起步较早,文献[2]研究美国碳交易市场中碳价对电力减排效果的影响,得到目标减排效果下的需求价格弹性。文献[3]结合欧盟电力市场给出电力行业碳排放交易平台建设方案。文献[4]为验证碳交易对欧洲电力系统的影响,提出了基于Agent的发电系统模型对电力行业长期演变进行模拟。中国的碳交易市场建设相对较晚,文献[5]在中国尚未开启碳交易试点前就开展了碳税与碳交易在中国电力行业的适用性分析。随着交易试点的开展,研究者基于不同配额分配方案[6]、不同经济环境[7]和不同地区[8]进行了碳交易对电力行业影响的深度分析。文献[9]研究碳交易、电力交易以及绿证交易间的交互机制,给出考虑碳电市场耦合的市场机制模型,区块链技术[10]在市场机制构建中得到充分应用。

为全面了解碳交易机制对我国电力行业低碳转型的推动作用,本文将综述碳交易机制实践状况,并总结碳交易市场的关键要素,梳理电力碳交易的技术要求,指出碳中和目标下电碳协同的未来发展方向。

1 碳交易市场

1.1 发展背景

排放权交易体系(emissions trading scheme, ETS)的概念最早由美国经济学家戴尔斯提出,1997年《京都议定书》正式将ETS应用在温室气体减排领域。碳交易机制通过二氧化碳排放权及其衍生品的市场化交易机制,将环境负外部性内部化作为碳排放主体的成本,从而达到减排二氧化碳的目的。

1.2 关键要素

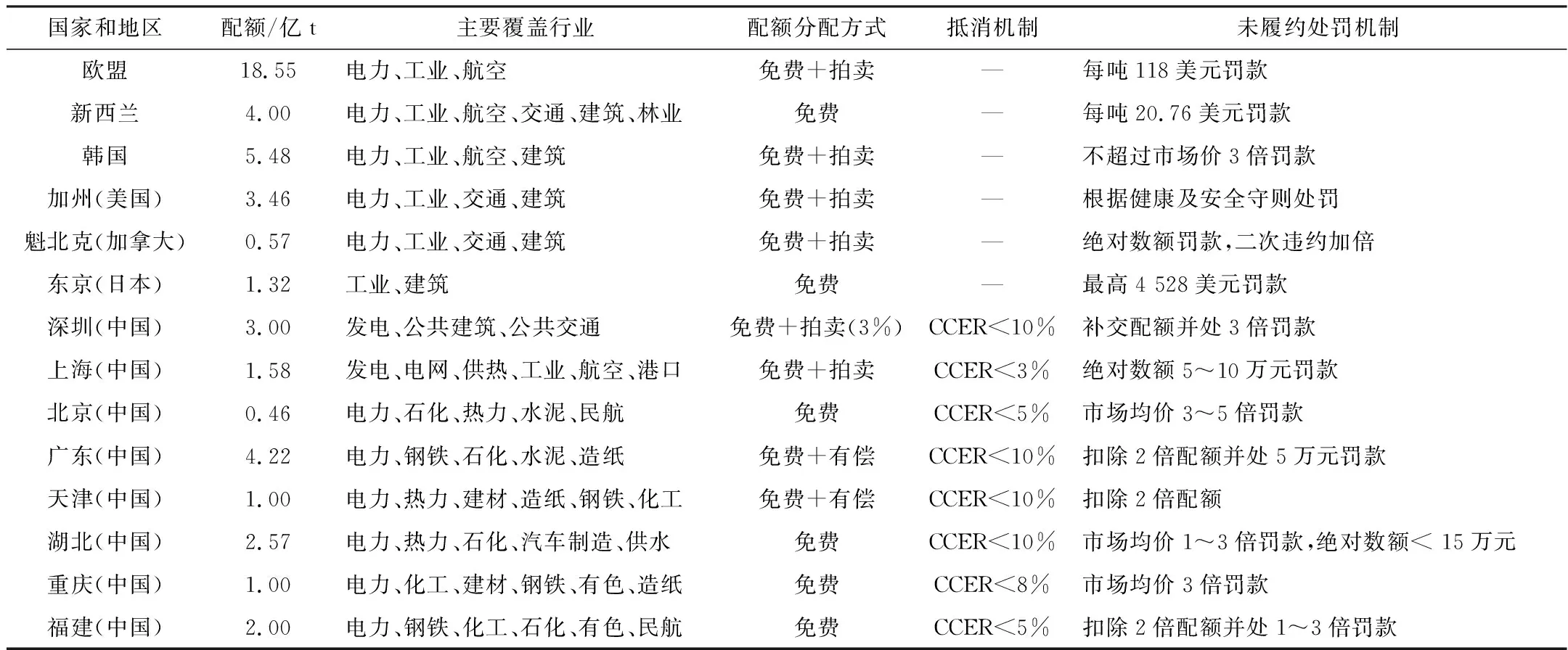

如表1所示,以欧盟碳排放交易体系和新西兰碳排放交易体系为典型代表,全球碳交易市场已逐步发展成熟。碳交易体系涉及五大关键要素。

表1 2020年全球主要碳配额交易市场概况

1.2.1 覆盖范围

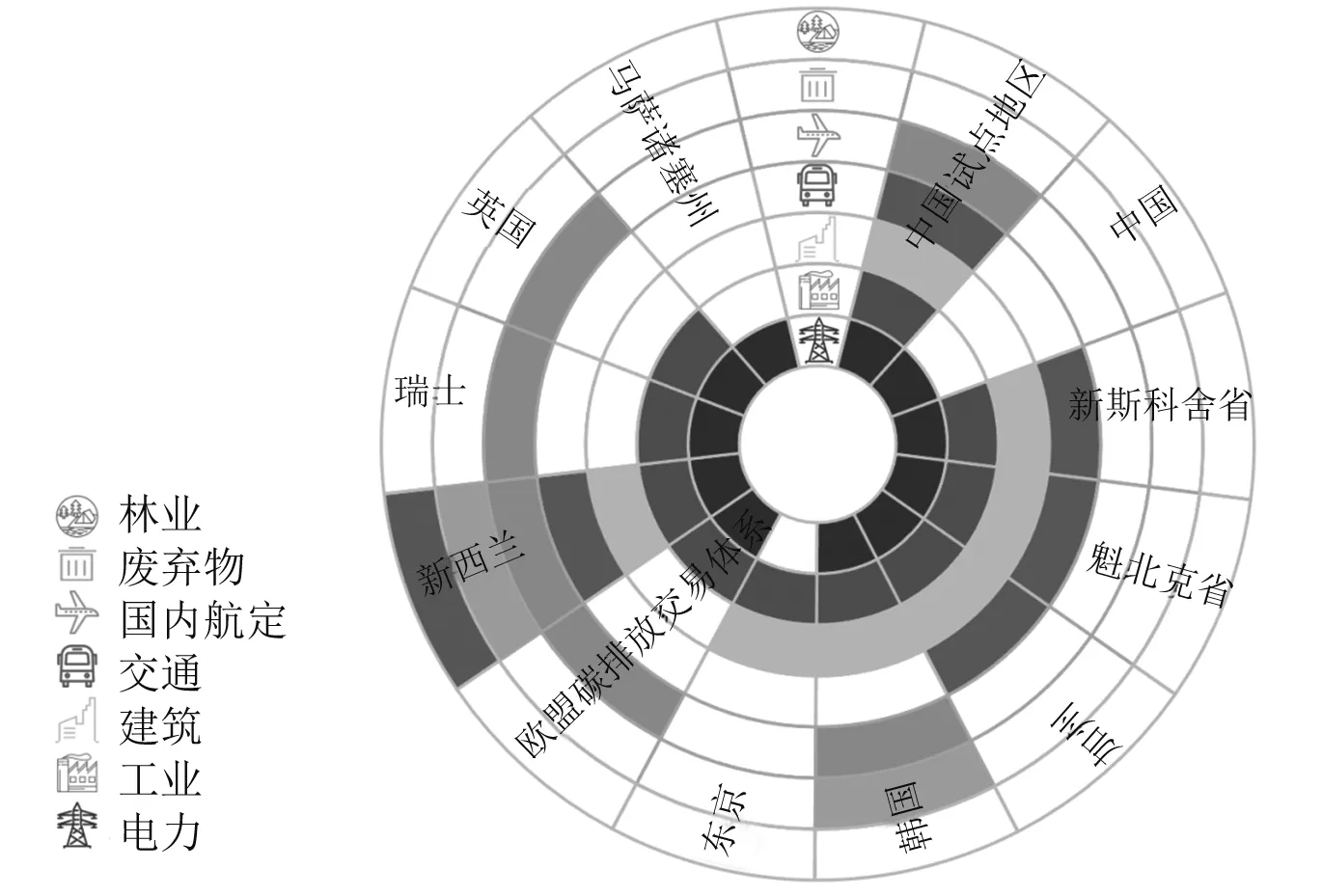

电力、建筑、地面交通和航空等碳排放量大且以固定源排放为主的行业,常被纳为碳市场的主要覆盖对象[1]75。我国2021年启动的全国碳交易市场首批仅覆盖电力行业2 225家,未来将逐步扩展到石化、化工、建材、钢铁、有色、造纸和航空等其他重点行业。图1为全球碳市场行业覆盖范围。

图1 全球碳市场行业覆盖范围

1.2.2 总量设定

总量设定方法分为自上而下法和自下而上法。前者基于总量目标,结合碳排放强度和经济发展水平确定配额总量;后者基于强度目标,从实体企业出发,根据控排企业的年排放量累计估算配额总量。我国碳市场采取两种方法相结合的原则,配额总量占各试点地区排放总量的40%~60%。

1.2.3 配额分配

配额分配方法包括以历史排放法、历史强度法、行业基准线法为代表的免费分配方法和以拍卖、固定价格出售为代表的有偿分配方法。我国主要采用免费分配方法,电力行业以行业基准线法为主,未来会逐步增加有偿分配比例。

1.2.4 抵消机制

碳交易市场的抵消机制主要以项目形式开展,且有抵消比例限制。最早的清洁发展机制(clean development mechanism, CDM)即通过发达国家对发展中国家进行减排项目投资,以换取核证减排量(certified emission reduction, CER),中国的碳交易市场也由此起步。2013年随《京都协议书》一期承诺到期,CDM项目逐渐退出中国市场,国家核证自愿减排量(Chinese certified emission reduction,CCER)项目成为国内抵消机制的有益补充。试点市场CCER抵消比例一般不超过10%。

1.2.5 履约监管

测量、报告与核查(measuring reporting and verification, MRV)是碳市场运转的重要环节。测量(M)以政策文件为支撑,通过标准化指南核算温室气体排放数据;报告(R)涉及报告规则及数据公开,与配额分配需求高度结合;核查(V)通过第三方核查机制,对排放数据开展周期性核查。未履约处罚机制包括金额处罚、配额处罚和资质处罚等多种方式,金额处罚又分为绝对数额处罚、相对数额处罚以及两者结合三种。我国交易试点未履约处罚,以金额处罚和配额处罚为主。

2 碳交易助推电力脱碳作用机制

碳交易市场主要通过价格传导机制推动电力低碳转型,文献[11]阐述了欧盟碳市场推动电力行业减排的作用机制。对比欧洲,我国电源结构以煤电为主且天然气发电成本高昂[12],很难单纯通过碳价推动火电燃料转换,我国碳配额多采用基准线法进行免费分配[13]。短期来看,落后煤电机组减排压力最大,碳交易将加速其退出;长期来看,新能源优势进一步凸显,清洁能源投资规模与结构占比将发生改变。

2.1 短期角度:落后火电加速退出

根据国际能源署数据[14],小火电机组二氧化碳排放量高于大机组28%,以国内碳交易试点累计交易均价测算,小火电的碳成本高出大火电0.30 分/(kW·h)。文献[15]研究表明,在碳配额收紧趋势下,落后小火电的碳配额将严重不足,我国燃煤发电的效率和装机容量都将大幅提升,到2025年,超临界机组的发电量将占燃煤发电总量的66%,到2035年占94%。同时据国际能源署测算,碳交易情境下2020—2030年亚临界机组退役容量将高达1.5亿kW,较无碳价情景将高出43%,效率较低且使用年限较长的机组年运行时间将大幅缩短,淘汰速度将明显加快。

2.2 长期角度:清洁能源优势凸显

全国碳交易市场目前仅覆盖发电行业,其中火电企业占46%,清洁能源的低碳优势将进一步凸显。《2020年中国电力年度发展报告》[16]数据显示,我国清洁电源投资实现高速增长,风电完成投资2 635亿元,同比增长71.0%,光电完成投资625亿元,同比增长62.2%。统计2006—2020年电力行业碳减排贡献率可以看到,发展非化石能源的碳减排贡献率最高,约为62%,远高于降低供电煤耗的减排贡献率36%。

目前我国碳交易市场的碳配额相对宽裕,发电企业购碳成本与清洁能源投资收益仍不够明显。但长期来看,未来随碳配额逐步收紧,发电企业通过加大风电和光伏等清洁能源投资,能更好地降低减排成本,同时实现碳市场获益。

3 电力碳交易关键技术总结

3.1 碳足迹核算

电力企业的碳足迹核算与碳排放计量是企业配额分配的数据基础,建立准确的标准化碳排放核算体系对于完善碳配额分配制度具有重要意义。我国已初步建设以总量指标、强度指标和交易指标为内容的发电企业碳排放统计指标体系[17]。其中,在线监测法与碳排放核算法是总量指标的主要测量方法,文献[18]对两者的经济性进行了比较。考虑碳排放区域型特征以及后续电力碳交易范围的扩充,文献[19]提出了覆盖电力生产侧、供给侧和消费侧的区域碳排放核算框架。

3.2 节能改造

煤电企业降低碳成本最有效的方法就是开展节能改造,主要通过煤电技术改造[20],开发煤清洁转化、高效利用技术和提高燃煤发电效率等方法,其中亚临界机组升温改造颇受关注。我国现有煤电装机中,30 万kW~60 万kW等级的亚临界机组占现役煤电机组总容量的30%,开展亚临界机组升温改造对于提升机组效率和减低单位碳排具有重要意义。对比各类改造方法[21],开展亚临界机组566 ℃/600 ℃升温改造效果最优,机组566 ℃升温改造可将供电煤耗降低至305 g/(kW·h)水平,600 ℃升温改造后供电煤耗将低于290 g/(kW·h)。

3.3 碳捕获、利用与封存

碳捕获、利用与封存(carbon capture,utilization and storage, CCUS)是实现电力碳中和的关键技术,是除电源结构优化和节能改造外电力行业的最大碳减排贡献来源,涉及二氧化碳来源、捕集、运输、利用/封存四个环节[22]。发电行业属于低浓度排放源,常用碳捕集方法包括富氧燃烧与醇胺法捕集。目前,我国CCUS技术大规模应用的主要限制因素仍是经济成本过高,2021年国家能源集团投资建成国华锦界电厂15万t/年二氧化碳捕集和封存全流程示范项目,积极开展CCUS商业化技术研究。据麦肯锡预测[23],CCUS技术预计2030年实现地区推广,2040年后完成全国范围的大规模部署,2060年全球煤电配备CCUS装置比例将达到97%,气电配备比例达到80%。

3.4 碳资产管理

为应对碳交易市场的机遇与挑战,电力企业需加强自身碳资产管理。文献[24]针对发电企业碳资产管理进行了系统规划。生产部门负责优化碳盘查工作流程,摸清企业碳资产底数,为规避碳交易履约风险提供数据支持,同时实施节能技改项目并计算投资风险。财务、投资部门负责减碳项目的投资计划和资产增值,预测碳价走势,提升碳资产智能化管理水平。随碳市场不断深入,国内企业的碳资产管理需求日益旺盛,除自建碳资产管理部门外,专门的碳资产管理公司应运而生,2021年10月国家电投碳资产管理有限公司正式成立。

4 电碳协同未来展望

我国碳交易市场建设尚未成熟,同时电力需求逐年增长,关注碳市场与电力行业的协同发展应重点完善以下几点。

(1) 完善碳市场价格机制:目前我国碳交易市场仍是基于产出进行配额分配,未来应逐步将碳市场转向总量控制设计,同时随碳市场逐步成熟,应进一步发挥市场的主动性。一是不断收紧配额基准值,保证碳市场的有效性;二是逐步融合基准线,进一步完善碳市场的公平性;三是逐步引入配额拍卖制度,提供更强的碳价信号,同时创造拍卖收入。

(2) 推动电力市场协同建设:电力市场与碳市场的参与主体存在重叠,其行为决策会在不同时间尺度、不同模式下同步影响两个市场。一是加强政策协调,完成碳交易、绿证交易与电力交易在政策上的衔接;二是尽快推进全国统一电力市场建设,完成电、碳交易在交易范围上的有机协同。

(3) 构建新型电力系统:电力行业应加快自身的低碳化转型,构建以新能源为主体的新型电力系统,关注清洁能源发电、储能等相关技术,同时加强电力系统的数字化建设,应用人工智能、数字孪生和区块链等技术实现能源的高效利用。

(4)发展绿色金融体系:以碳配额交易市场为依托,进一步发展以绿色信贷、绿色债券和绿色基金等产品为内容的绿色金融体系,从供给侧推动电力企业实现绿色资产增值,充分发挥绿色金融对实体经济的服务作用。

5 结束语

我国碳交易市场与国外相比起步较晚,目前已初步建成立足中国特色首批覆盖发电企业的全国碳交易市场,未来将一步扩大行业覆盖范围。

(1) 碳交易对电力低碳转型的推动作用可分为短期影响和长期影响。短期来看,受碳成本过高影响,落后的火电将加速退出市场;长期来看,清洁能源优势将进一步显现。

(2) 电力企业参与碳交易主要涉及四大关键技术,碳足迹核算是基础支撑,节能减排是企业减碳的核心方法,CCUS是实现碳中和的关键,碳资产管理是企业挖掘碳资产价值的系统性方案。

(3) 碳中和目标下,未来应加强电碳协同建设,进一步完善碳市场和电力市场,并加强两者的有机协同,积极构建新型电力系统并发展绿色金融体系。

猜你喜欢

英语文摘(2021年10期)2021-11-22

好日子(2019年6期)2019-03-12

农村百事通(2016年19期)2016-11-22

现代企业文化·理论版(2016年14期)2016-10-21

企业导报(2016年14期)2016-07-18

感悟(2014年5期)2014-04-08

花木盆景·盆景赏石(2009年9期)2009-04-07