新冠疫情对各行业短期发展影响的研究

——基于上市公司2019年、2020年第一季度财报

2022-08-14 13:02:46张雨晴陈建东陈雪平

江苏理工学院学报 2022年3期

张雨晴,马 强,陈建东,张 文,陈雪平

(江苏理工学院 数理学院,江苏 常州 213001)

新冠疫情的暴发给全球经济造成了极大冲击和挑战。面对突如其来的疫情,中国政府积极采取强有力的抗疫措施,严控疫情蔓延,几亿人居家隔离,企业停工停产数月,给国家经济带来了极大的影响。作为一种突发公共卫生事件,与自然灾害相比,新冠疫情对企业的影响可能更持续、广泛,疫情防控期间停工停产、延迟复工以及市场需求的下降,给企业经营带来了较大的压力。既有文献表明疫情给企业带来了不同程度的影响,这次冲击的覆盖面之广前所未有,对农业、制造、影视、旅游、餐饮、物流、交通等三大产业的各个领域都带来不同程度的重压[1-5]。研究基本认为[4-5];第三产业受疫情影响程度更大,特别是其中的劳动密集型产业;同时,认为中小微企业将在未来一段时间内面临更大的困境。企业的经营状况到底如何,有学者对此进行了一定的研究。其中,有通过企业样本的问卷调查进行的研究,有通过上市企业业绩报表进行的研究,有根据企业现金流的研究,有根据企业负债能力的研究,有从多维度综合选取指标对企业的经营发展进行的研究。

以上既有研究限于当时数据尚未完全公布及研究指标的差异性,无法系统比较疫情对各行业的发展影响。为此,本文以沪深交易所上市的A股企业作为研究对象,选取2020年第一季度的企业业绩数据与2019年同期的业绩数据,从企业盈利能力、运营能力、发展能力方面选取15个业绩指标进行纵向比较[6]。同时,采用因子分析方法[7-10]对业绩数据进行综合比较分析,定量比较疫情下企业及其所在行业的发展状况。

一、行业分类和指标选取

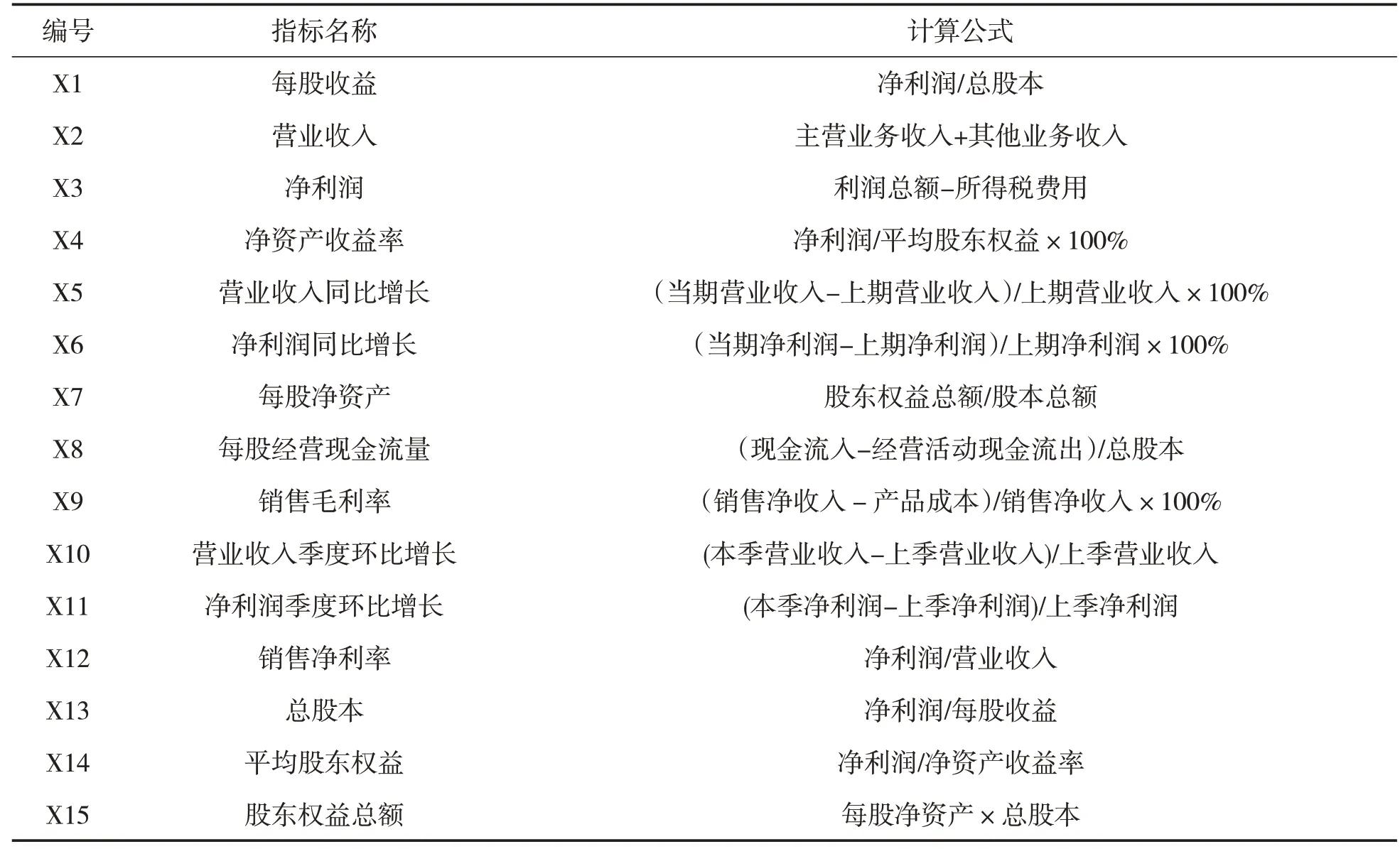

根据国家统计局提出的《国民经济行业分类》(2019年修改版)的标准,即《国民经济行业分类》国家标准GB/T 4754-2019,将我国行业分为20个门类;从盈利能力、运营能力、发展能力三个方面初步选取15个业绩指标,具体内涵参见下表1。

表1 业绩评价指标解释

本文以沪深交易所上市的A股上市企业为样本,收集了2020年第一季度与2019年同期的业绩报表中的各指标数据,数据资料来源于东方财富网数据中心。

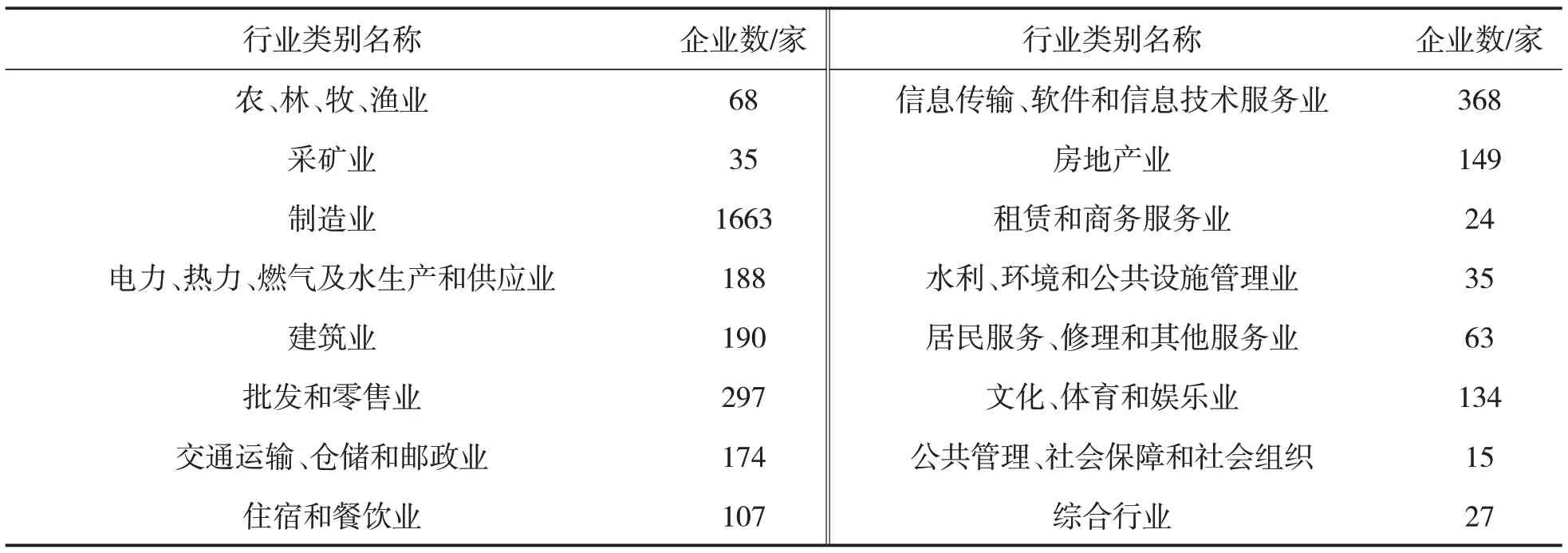

为了保证数据的一致性,我们删除了两期企业业绩数据中缺失的样本,最终得到3 537家A股上市企业的业绩数据。将企业按照行业归类后,样本总体信息如表2所示。

表2 样本企业的行业分布

由表2可知,行业类别中,属于制造业的企业数最多,有1 663家;其次是信息传输、软件和信息技术服务业,有368家;再次是批发和零售业,有297家;最少的是公共管理、社会保障和社会组织行业,共15家。根据国家统计局产业分类,所有样本企业中属于第一产业有68家,第二产业有1 888家,第三产业有731家,第四产业有823家,综合产业有27家。限于篇幅,具体的企业名单这里不再给出。

二、基于因子分析的企业业绩评价

(一)数据检验

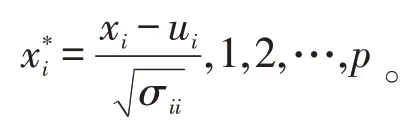

本文选取的评价指标共有15个,均是正向指标,即数值越大表明绩效越好。在因子分析前,首先,进行数据标准化处理。本文采用“Z-score标准化”方法进行数据标准化,即

其中,xi为原始变量,ui为原始变量的期望,σii为原始变量的方差。总体期望和方差在实际应用中一般都是未知,这里采用样本均值和样本方差替代。

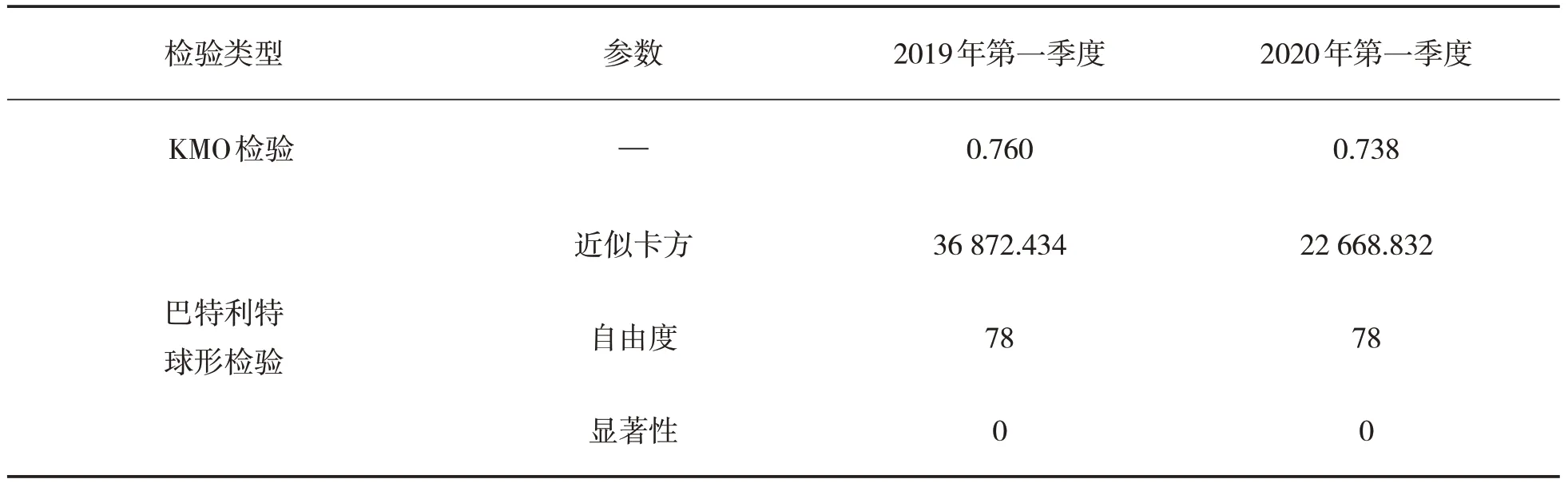

其次,采用KMO和Bartlett球形检验进行信度效度分析。KMO值越接近1,原有变量就越适合进行因子分析,通常0.5以下表示不适合做因子分析。Bartlett’s球形检验用于检验相关矩阵是否为单矩阵,若检验的P值低于0.05,表明数据指标适合做因子分析。本文对2020年第一季度上市A股企业的业绩数据和2019年同期数据,都进行了检验,相应的KMO与Bartlett’s检验结果如表3所示。

表3 KMO and Bartlett’s检验

由于在做KMO检验过程中,发现加入X5营业收入同比增长和X6净利润同比增长这两个指标后,变量间的相关性变弱,做因子分析效果不是很好,所以将这两个指标从之后分析中剔除,原15个指标变量现调整为13个。由表3可知,调整后的两期指标变量数据的KMO值均在0.7~0.8之间,说明可以进行因子分析,且Bartlett’s检验的显著性均小于给定的显著性水平0.05。根据KMO值和Bartlett’s检验说明变量之间存在较为显著的相关性,适合做因子分析。

(二)公共因子确定

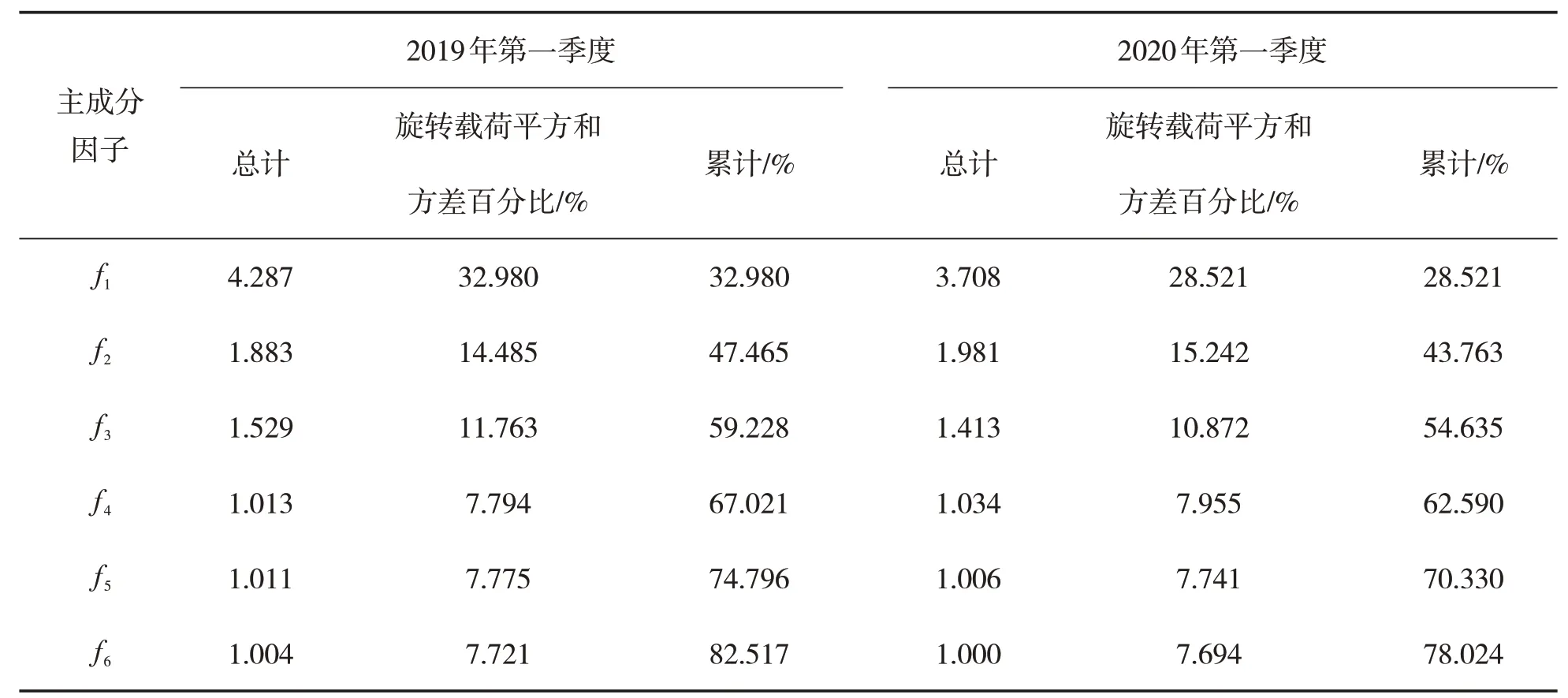

一般来说,公共因子的选择标准有三个[8]:第一,特征值大于1;第二,累计贡献率在80%以上;第三,其因子解释能够与客观事实相符。

通过分析与比较所选因子的碎石图特征值变化趋势和平行分析均值线,结合考虑位于均值线之上的点个数,以及特征值大于1的准则,确定选择前6个因子代表原始13个变量。

(三)累计总方差获取

累计总方差的获取,主要通过载荷短矩阵计算、因子旋转及因子得分计算方法得出。

本文就载荷矩阵进行估计的方法选用主成分法、因子旋转方法选用最大方差旋转法、因子得分计算方法采用回归估计法,计算得到累计总方差解释表,并且给出了旋转后每个公共因子所解释的方差及累计和,结果如表4所示。

表4 总方差解释表

2019年第一季度指标数据的累计前6个主成分的累计方差贡献率达到82.517%;2020年同期的数据前6个主成分的累计方差贡献率达到78.024%,接近80%。这两期指标数据的累计方差贡献率都很大,因此选用6个公共因子来代替原来的15个指标变量可以达到降维的目的。

两组数据的因子得分载荷矩阵分别如表5、表6所示。

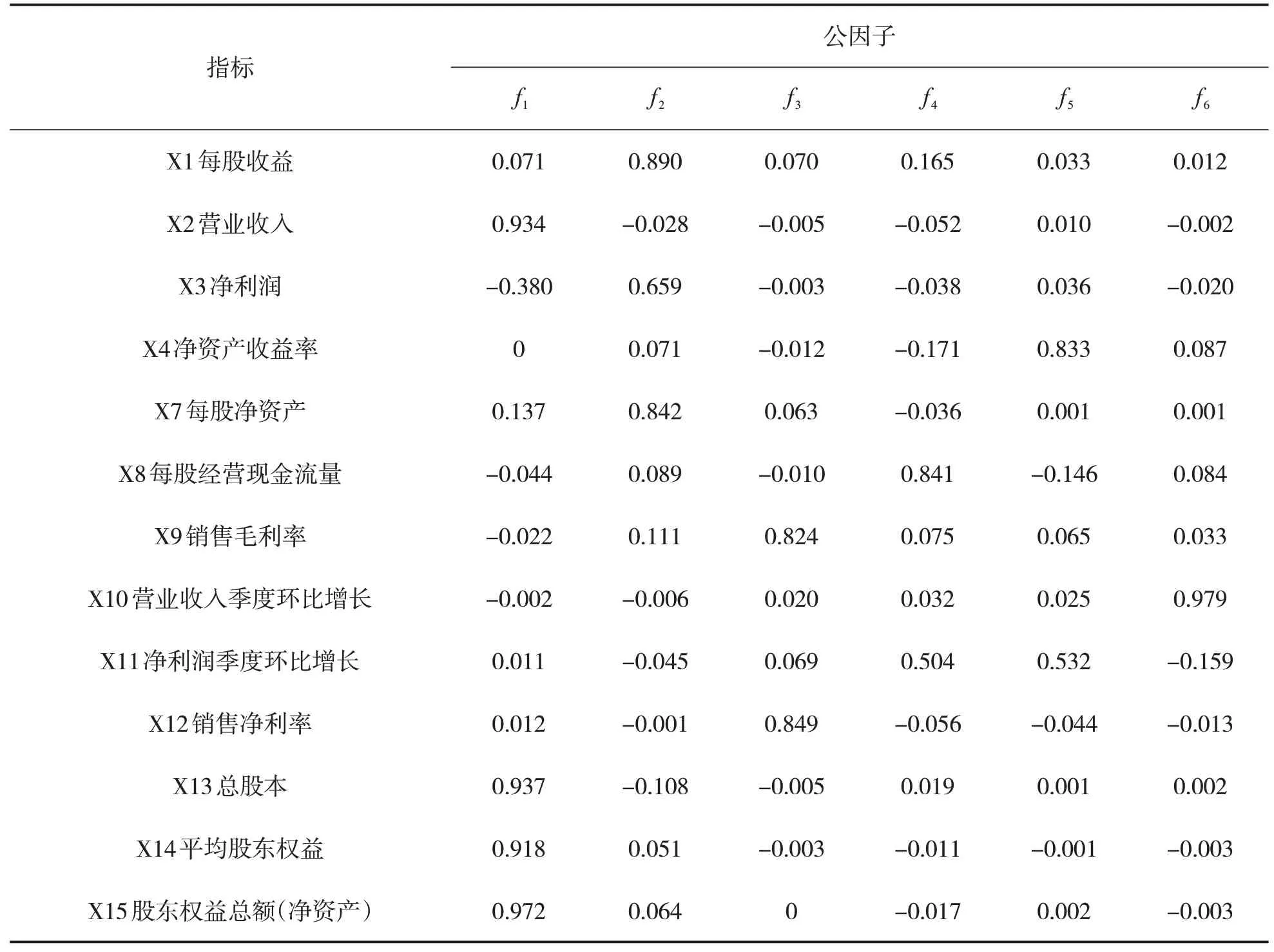

表5 2019年指标数据因子得分载荷

表6 2020年指标数据因子得分载荷

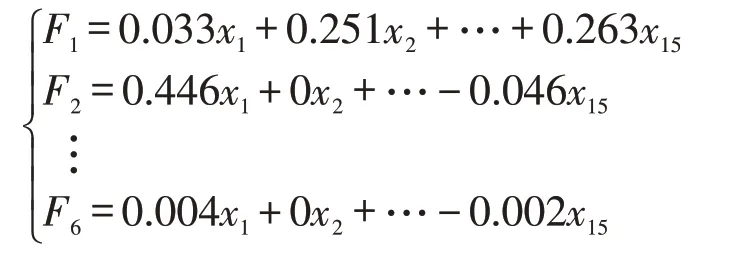

由此得到2019年第一季度指标数据因子模型为:

从2019年因子载荷矩阵与因子模型可以看出,因子f1主要解释X2营业收入、X3净利润、X13总股本、X14平均股东权益及X15股东权益总额(净资产),可以将其看作股票规模因子;因子f2主要解释X1每股收益、X7每股净资产,可以将其看作每股价值因子;因子f3主要解释X9销售毛利率、X12销售净利率,可以将其看作销售利率因子;因子f4主要解释X8每股经营现金流量、X11净利润季度环比增长,可以将其看作运营能力因子;因子f5主要解释X4净资产收益率,可以将其看作收益因子;因子f6主要解释X10营业收入季度环比增长,可以将其看作成长能力因子。2020年因子代表的指标略有差别,但总体上也可按2019年的因子名称来解释,即两期指标因子结构基本保持一致。

(四)因子得分测算

下面给出2019年指标数据因子得分系数矩阵和2020年指标数据因子得分系数矩阵,分别见表7和表8。

表7 2019年指标数据因子得分系数

表8 2020年指标数据因子得分系数

因此,2019年指标数据因子得分表达式为:

2020年指标数据因子得分表达式为:

公因子得分进行标准化处理后,根据总方差解释表4,以各因子贡献率为权数,对6个公因子得分(F1、F2、F3、F4、F5、F6)加权平均,可以得出业绩指标综合评价得分函数。2019年与2020年第一季度业绩指标评价综合得分表达式分别如下:

(五)行业排名

将两组数据的综合得分按照行业汇总求平均值,由此得到企业所在行业的排名情况,如表9所示。

表9 行业综合得分排名

从表9可以看出,2020年相比2019年行业排名变化较大的有:“农、林、牧、渔业”“居民服务、修理和其他服务业”“水利、环境和公共设施管理”,名次分别提高8位、5位、4位;“租赁和商务服务业”“房地产业”“住宿和餐饮业”名次分别降低11、7、6个,位列13、11、16位。鉴于所选A股上市企业基本是各个行业的龙头企业且处于垄断地位,其行业排名变化不会太大。若本次名次变化幅度较大,则可以推论该行业受到疫情的影响相对较大。

考虑到本文分析出的名次变化在正常年份也可能会存在,为更客观地呈现2020年暴发的新冠疫情究竟对各个行业带来多大影响,本文在同一分类同一指标体系下,又选取了2017年、2018年和2021年这3个年份的第一季度上市A股企业业绩报表数据,分别根据3 165、3 447、3 488家企业的业绩数据,得出各个行业的综合得分排名,结果如表10所示。

表10 2017—2021年间各个年份行业第一季度综合得分排名

从表10中可以看出,“采矿业”“信息传输、软件和信息技术服务业”“文化、体育和娱乐业”“综合行业”这几个行业的排名变化同表9一致,5年内基本都比较稳定。

此次疫情暴发期间名次降低较多的“租赁和商务服务业”“房地产业”“住宿和餐饮业”三个行业,在疫情前的年份中排名均未跌出前10,但在2020年第一季度的排名中,名次分别降低到13、11、16位;同时,这三个行业各自在这5个年份的排名中,均是2020年名次最低。虽然2021年名次有些许上升,但依旧没有恢复到往年排名,可见疫情对这3个行业的影响很大。

此处主要分析名次降低较多的行业,未分析名次上升的行业。因为排名是相对而言,名次上升可能只是说明受到疫情的影响相对较小,并不一定代表行业发展向好,总体上看此次疫情对各个行业都带来一定程度的冲击,而我们需要特别关注受到负面冲击更大的行业。结论认为,相较2019年,若2020年的名次降低较多,则反映该行业对本次突发公共卫生事件相对更敏感,受到冠状病毒疫情的冲击相对较大。

三、结果分析

已有数据表明,由于受到新冠疫情冲击,我国2020年第一季度的经济增长环比下降9.8%[1],各行各业或多或少都受到一定影响。应用因子分析法对行业所受影响程度进行量化分析后,我们认为,在名次排名中下降较多的行业,相对于所有行业受影响平均水平,对本次突发公共卫生事件反应更敏感,受到疫情的负面冲击更大。租赁和商务服务业、房地产业、住宿和餐饮业这3个名次降低显著的行业均属于传统第三产业,为我国经济的主导产业,占2019年GDP比重高达53.9%。从产业结构来看,疫情对我国第三产业冲击程度更大。学者们在讨论疫情对我国不同产业的差异性影响中,也普遍认为第三产业所受到的影响程度更大,对人群密集型行业更为直接[11]。

疫情具有极强传播性,严格防控措施一定程度上导致各行各业延迟复工、毕业生实习就业延期、人员流动减少及外地人员返岗受阻,使得各地住房与租房需求大幅下降,导致租赁和商务服务业得分排名在本文中也降低11位,变动最大。

购买住房作为一个家庭的重要决策,不仅需要一定资金支持,还需要实地查看、商讨价格。而突如其来的疫情,一方面使得人们不能或不愿出门,另一方面也使得未来可支配收入无法预期,从而影响人们购房需求。同时,延迟复工使得大量房地产开发建设项目停滞,销售门店关停,导致市场供给减少。因此,疫情期间我国房地产业各方面增速都呈现出断崖式下跌,在2021年2月疫情最严重时跌入谷底,这与本文分析中房地产业得分排名位次降低7位次情况相吻合。

根据所搜集到的上市企业数据,住宿和餐饮业的行业排名相较前一年降低6位,名次变化比较显著。疫情暴发初期,聚餐数、商场人流量均骤减,多数餐馆被迫暂停营业,因而餐饮商户营业收入急剧下滑;旅游作为一种享受性活动,十分容易受到经济危机、突发事件等影响,因此在春节旅游旺季暴发的疫情所带来的影响远成倍于淡季。作为旅游业的下游产业酒店业,在2021年1月文化和旅游部发布紧急通知暂停旅游企业经营活动后,入住率一度严重下跌。

四、总结

2020年第一季度,正值国内疫情大爆发与严格防控期,很多企业停工停产,这一季度的企业业绩数据情况可以在很大程度上反映社会突发公共卫生事件对不同行业的冲击。通过选取3 537家A股上市企业2020年第一季度企业的业绩数据和2019年同期的业绩数据,在同一理论框架和指标结构标准下,运用因子分析进行得分排名。结果表明,受疫情影响,租赁和商务服务业、房地产业、住宿和餐饮业短期内均受到较大负面冲击。可见,疫情对第三产业的冲击最大。同时,不同价格指数、不同行业之间也存在着一定的相关性[12],进一步准确描述行业影响需要一定时间的积累。

猜你喜欢

中学生数理化·七年级数学人教版(2023年6期)2023-05-25 12:17:42

证券市场红周刊(2021年46期)2021-11-27 21:25:37

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09 06:09:10

上海建材(2019年5期)2019-12-30 06:30:00

油气田环境保护(2019年4期)2019-09-23 08:52:46

中学生数理化·七年级数学人教版(2019年6期)2019-06-25 01:01:32

莫愁(2018年33期)2018-11-14 02:11:48

知识经济·中国直销(2018年8期)2018-08-23 09:16:02

幼儿100(2018年7期)2018-03-08 18:42:16

初中生世界·九年级(2017年10期)2017-11-08 21:30:36