央行:巩固经济回升向好趋势抓好政策措施落实

2022-08-09 02:34

证券市场红周刊 2022年30期

我们认为,本次会议需要关注的具体内容有以下三点:(1)未来在保持流动性合理充裕的基础上将更加着力于推进宽信用,将保持货币信贷平稳增长放在了工作首位。将重点综合运用多种货币政策工具,引导金融机构增加对实体经济的贷款投放,保持贷款持续平稳增长。删除了“保持货币供应量和社会融资规模增速同名义经济增速基本匹配”的表述,并指明要“用好政策性开发性金融工具,重点发力支持基础设施领域建设。加大金融支持民营小微企业等重点领域力度”,进一步推动前期调增的政策性银行8000亿元信贷额度和设立的3000亿元政策性开发性金融工具去支持基建中长期融资。预计之后货币政策保持稳中偏松,基建会对社融增速形成持续支撑。(2)将稳妥化解重点领域风险放在了更加重要的位置上,而不仅仅是金融支持,其中包括:①金融机构:重点提及防范化解中小银行风险。银行是防止市场不发生系统性金融风险的底线,大行和中小村镇银行实行差异化监管,提升其规模化经营能力和抗风险能力或为重点方向;②地产:重点提及要因城施策实施好差别化住房信贷政策,保持房地产信贷、债券等融资渠道稳定。引导银行加大对于房企及居民按揭的合理资金支持。首次提到要加快探索房地产新发展模式,但前提还是要保证不出现风险,预计后续在地方政府更大程度的托底下房企交楼不会有太大问题,利好购房者的政策或继续出台,5年期LPR有望继续调降;③平台经济:再次提及要督促平台企业全面完成整改,发挥好平台经济创造就业和促进消费的作用。(3)会议要求加强金融科技应用与管理,有序扩大数字人民币试点。根据央行7月14日公布数据,数字人民币试点从原来的“10+1”试点地区拓展到15个省市的23个地区,深圳市、苏州市、雄安新区、成都市4个地方取消白名单限制,吸收兴业银行作为新的指定运营机构。未来央行将继续按照国家“十四五”规划部署,继续稳妥推进数字人民币研发试点,有利于提升支付服务实体经济的能力。

央行会议要求保持流動性合理充裕,估计货币政策还将保持相对偏宽松,贷款投放估计会保持相对较高水平。房地产销售等指标仍在下行,房企到位资金继续下滑,一些项目出现“交楼难”,有一定风险。央行会议要求,因城施策实施好差别化住房信贷政策,保持房地产信贷、债券等融资渠道稳定,估计房地产企业资金需求会得到一定程度缓解,资金供给可能会有所增加,产生系统性风险的可能性不大。

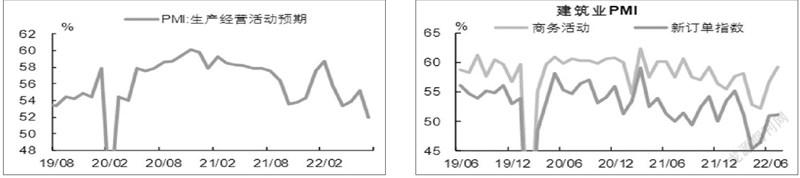

7月制造业景气下滑,受到纺织、能源、黑色行业的拖累较大。近期黑色领域商品价格呈现反弹,且库存压降幅度已然较大,预计生产有望逐渐恢复;能源领域价格亦有所回升,二者对PMI的压制有望减轻。从建筑业PMI的持续恢复来看,基建投资的实物工作量正加速形成,对总需求的拉动或将强化。但从7月服务业PMI回落来看,疫情防控仍对经济复苏形成一定压力;7月制造业、建筑业从业人员指数再度下滑,服务业环比持平,三者绝对水平仍低于今年2月,稳就业依然面临挑战。总体而言,经济复苏仍在延续,但势能有待加强。

——摘自平安证券宏观经济研究报告

猜你喜欢

今日农业(2022年16期)2022-11-09

海洋与渔业(2022年2期)2022-05-18

南大法学(2021年3期)2021-08-13

中国体育科技(2019年12期)2019-02-28

今日重庆(2017年2期)2017-03-04

中国资源综合利用(2016年5期)2016-02-03

环球市场信息导报(2015年15期)2015-12-03

中国卫生(2015年12期)2015-11-10

中国火炬(2015年2期)2015-07-25

中国火炬(2015年1期)2015-07-25