可持续发展信息鉴证服务的发展机遇与战略应对

2022-08-09 02:06:58王鹏程教授

财会月刊 2022年16期

王鹏程(教授)

自2015年第21届联合国气候大会通过《巴黎协定》以来,可持续发展信息的披露得到前所未有的重视,高质量的可持续发展信息披露准则即将形成,强制性的可持续发展信息鉴证制度即将建立。本文分析各国可持续发展信息鉴证服务的现状发现,欧盟委员会发布《公司可持续发展报告指令》(CSRD)提案、国际可持续发展准则理事会(ISSB)启动全球一致可持续发展披露准则的制定、美国证券交易委员会(SEC)发布《上市公司气候数据信息披露规则》提案,均为可持续发展信息鉴证服务带来了发展机遇,并由此提出注册会计师行业的战略应对建议。

一、可持续发展信息鉴证服务的现状

由于法律法规、证券监管要求或市场惯例的多样性,可持续发展信息披露的位置存在差异,相关信息可能出现在整合报告、战略报告、年度报告的管理层评论、业务与财务回顾以及财务报表附注中,也可能作为单独的报告(如可持续发展报告、社会责任报告、ESG报告等)对外发布。在可持续发展信息的外部鉴证方面,由于许多司法管辖区没有强制性鉴证要求,各公司就其可持续信息寻求的外部鉴证的范围和广度、保证程度存在显著差异[1]。

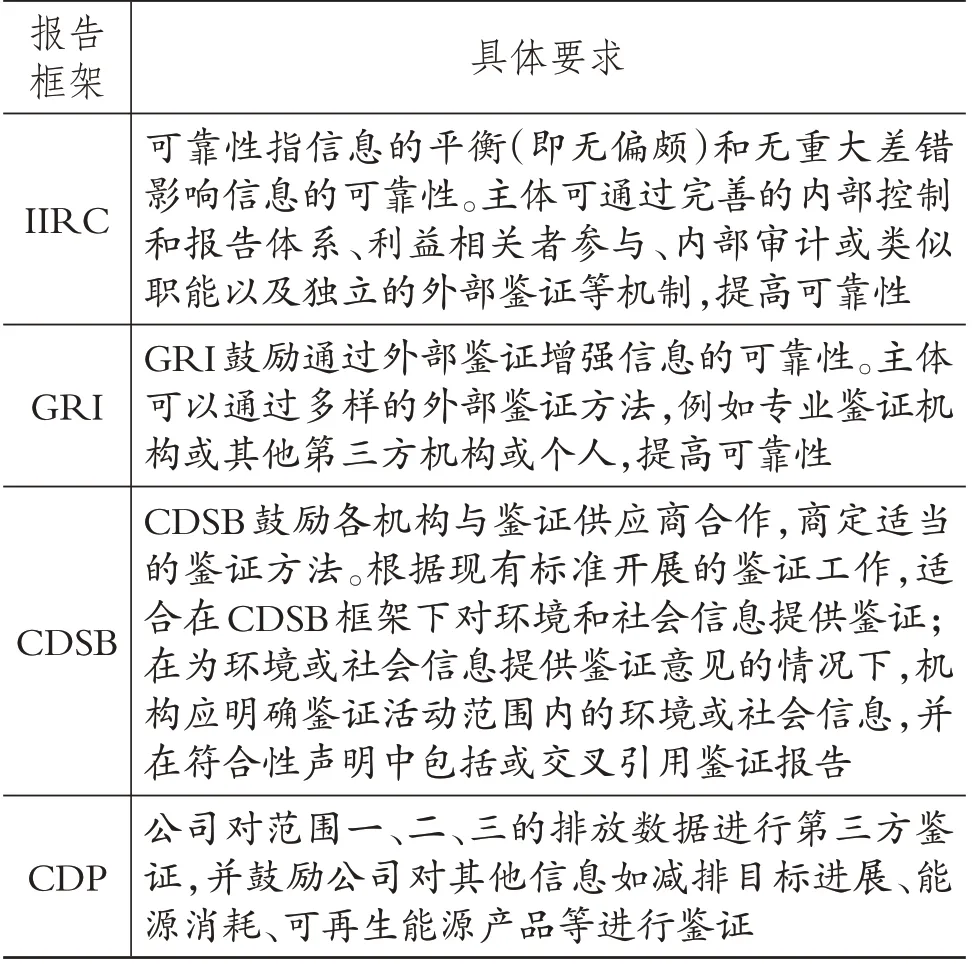

1. 主流报告框架没有强制鉴证要求。当前,可持续会计标准委员会(SASB)、气候相关财务披露工作组(TCFD)、国际综合报告委员会(IIRC)、全球报告倡议组织(GRI)、气候披露标准委员会(CDSB)和全球环境信息研究中心(CDP)等机构制定的报告框架,均没有明确提出强制鉴证要求。其中:SASB和TCFD既无强制性要求,也无相关建议;其他报告框架则就相关信息的鉴证提出了建议,相关建议见表1。

表1 可持续发展信息鉴证建议比较

2. 主要证券交易所没有强制鉴证要求。综观全球各地主要证券交易所,包括上海证券交易所、深圳证券交易所、纽约证券交易所(NYSE)、纳斯达克(NASDAQ)等,均没有涉及可持续发展信息强制鉴证要求,大多只提出指导性建议。如中国香港联合交易所(HKEX)于《环境、社会及管治报告指引》中要求,发行人可寻求独立验证以加强所披露ESG资料的可信性,如果发行人取得独立验证,则需要在ESG报告中清晰描述验证的水平、范围和所采用的过程。伦敦证券交易所在其发布的《ESG 报告指南》中鼓励发行人对ESG 信息进行外部鉴证,并说明必须聘用符合资格的鉴证机构,采用与财务报表鉴证相同的流程。澳大利亚证券交易所在2015 年发布的《ESG报告指南》中指出,公司可以考虑披露内部审计流程相关信息,也可以考虑聘请外部审计师提供披露信息以增强投资者信心。作为欧洲最大的证券交易所,泛欧证券交易所(Euronext)于2022年5月发布的《2022 ESG报告指南》中提及,该交易所正在讨论可持续发展信息的强制鉴证要求。

3. 自愿鉴证占比不高且形式各异。2021年6月,国际会计师联合会(IFAC)发布《可持续发展信息鉴证状况》,IFAC对22个司法管辖区截至2021年3月市值最高的1400 家公司进行了审查。结果显示,1400 家公司中有1269 家披露了可持续发展相关信息,其中有51%的公司进行了一定程度的鉴证。聘请的鉴证机构中,有58%的公司选择的是会计师事务所,5%的公司选择的是会计师事务所的关联机构,37%的公司选择了环境咨询公司、认证机构等其他第三方机构。我国有100家内地企业以及50家香港公司参与此项调研,发现仅有22%的内地企业以及26%的香港企业进行了一定程度的鉴证。

亚洲公司治理协会(ACGA)于2020 年对亚太地区12 个市场的ESG 报告鉴证工作进行了广泛的研究,发现在中国、印尼、马来西亚和新加坡等市场的大型企业中,仅有少数企业进行了鉴证;大多数鉴证报告的鉴证范围有限,只涉及少数几项ESG指标,且没有对重要性的确定流程进行评价。

4. 保证程度不一,以有限保证为主。IFAC 于2021 年发布的《可持续发展信息鉴证状况》显示,1400家公司中有645家公司聘请第三方对其披露的可持续发展信息进行了鉴证,收到了704份鉴证报告,其中有83%的鉴证报告采用的是有限保证形式,其他的保证形式包括合理保证、中等程度保证①或没有明确保证。根据IFAC 发布的标准,保证程度通常包括有限保证和合理保证两种。合理保证意味着“注册会计师将鉴证业务风险降至该业务环境下可接受的低水平”,而有限保证则是指“注册会计师将鉴证业务风险降至该业务环境下可接受的水平,但风险高于合理保证下的水平”。从保证类型看,合理保证是积极式保证,有限保证是消极式保证。从取证程序看,合理保证需要实施更多的程序,包括检查、观察、询问、重新计算、重新执行和分析性程序等,而有限保证仅仅实施询问和分析性程序[2]。鉴于可持续发展信息涉及很多前瞻性信息和不确定性信息,所以可持续发展信息鉴证报告以有限保证为主,有其合理性。

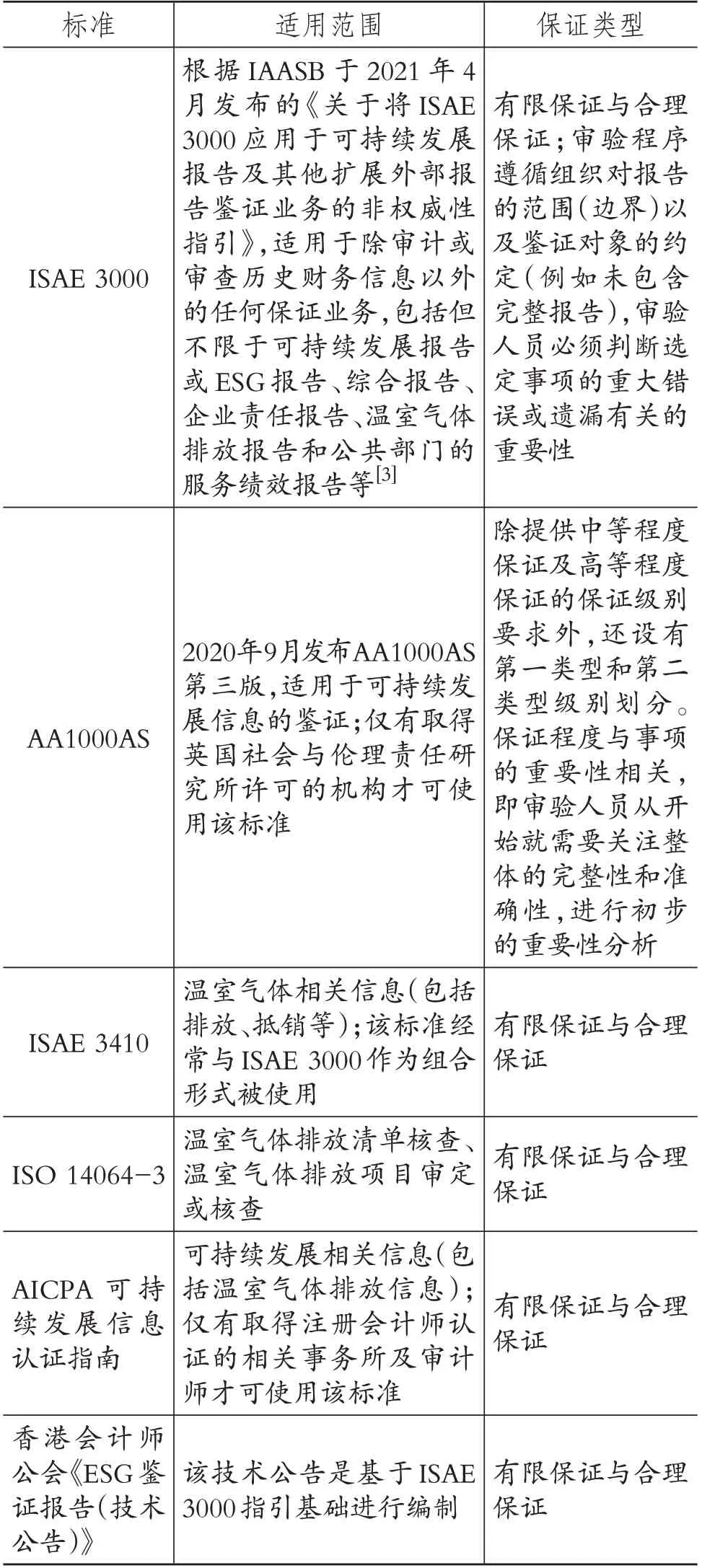

5. 鉴证机构遵循的鉴证标准各异。目前国际通用的关于可持续发展信息的鉴证标准,主要包括适用于广泛信息(除历史财务信息外)的《国际鉴证业务准则第3000 号(修订版)——历史财务信息审计或审阅以外的鉴证业务》(简称“ISAE 3000”)以及英国社会与伦理责任研究所制定的AA1000AS 审验标准。此外,针对温室气体排放的鉴证及核验,国际可参考的相关标准包括《国际鉴证业务准则第3410 号——温室气体排放报告鉴证业务》(简称“ISAE 3410”)以及《ISO 14064-3 温室气体声明审定与核查的规范及指南》(简称“ISO 14064-3”)。此外,也有部分地区相关标准可用于可持续发展信息的鉴证,例如《美国注册会计师协会可持续发展信息认证指南》(以下简称“AICPA可持续发展信息认证指南”)、香港会计师公会《ESG 鉴证报告(技术公告)》等。以上各种标准及其保证类型见表2。IFAC于2021 年发布的《可持续发展信息鉴证状况》显示,会计师事务所执行的鉴证项目中,有88%采用的是ISAE 3000,而其他第三方执行的鉴证项目,主要采用其他鉴证标准。

表2 鉴证标准比较

6. 被鉴证的可持续发展信息丰富多彩。当前,有就整体可持续发展报告、社会责任报告或ESG报告进行鉴证发表鉴证意见的,也有就可持续发展报告中的部分数据进行鉴证的,但更多的是分别就可持续发展报告中的不同信息(如温室气体排放、生物多样性、水资源等)聘请不同鉴证机构进行鉴证,发表鉴证意见。以苹果公司为例,根据其披露的2021财年环境进展报告,苹果公司聘请了德国弗朗霍夫研究院(Fraunhofer IZM)对2021财年生产和销售产品的范围3的碳足迹数据按照ISO 14064-3标准进行复核,发表了有限保证的鉴证意见;聘请环境专业服务机构(Apex)对2021 财年终端产品范围3 的温室气体排放按ISAE 3000 和ISO 14064-3 进行鉴证,发表了有限保证的鉴证意见;聘请Apex 对2021财年选定的环境数据,包括能源、可再生能源、水资源、范围1 和2 及员工通勤与商务旅行的碳排放、废弃物等按照ISAE3000进行鉴证,发表了合理保证的鉴证意见;聘请Apex 对2021 财年清洁能源计划相关数据按ISAE 3000 和ISO 14064-3 进行鉴证,发表了合理保证的鉴证意见;聘请Apex 对2021 财年能源供应相关数据按ISAE 3000 和ISO 14064-3 进行鉴证,发表了有限保证的鉴证意见;聘请了Fraunhofer IZM 对2021 财年包装塑料足迹进行鉴证,发表了有限保证的鉴证意见;聘请Fraunhofer IZM 对2021 财年综合纤维足迹进行鉴证,发表了有限保证的鉴证意见。

二、可持续发展信息鉴证服务的发展机遇

如前所述,可持续发展信息的鉴证一直没有强制性要求。在欧盟委员会发布CSRD 提案、ISSB 启动全球一致的国际财务报告可持续发展披露准则(ISDS)制定、SEC 发布《上市公司气候数据信息披露规则》提案后,可持续发展信息鉴证的强制性制度安排将逐步建立,将为可持续发展信息鉴证服务的发展带来战略机遇。

1. 欧盟CSRD 引入可持续发展报告独立鉴证机制。欧盟委员会于2014年10月发布的《非财务报告指令》(Non-Financial Reporting Directive,NFRD),要求大型公共利益主体从2018 年起编报非财务报告,与年度财务报告一并报送和披露,据以使利益相关方了解企业的发展情况、经营业绩、财务状况及经营活动对社会和环境的影响。NFRD要求法定审计师必须检查企业是否按NFRD 的规定提供非财务信息,但并不要求对非财务报告的内容进行鉴证。与法定审计师对财务报表进行强制审计的要求相比,缺乏对非财务报告的鉴证要求,将影响所披露的非财务信息的可信度。鉴于这一情况,在2018年5月关于可持续金融的决议中,欧洲议会呼吁在《非财务报告指令》的框架内进一步制定报告要求,认为公司根据NFRD 发布的非财务信息应接受强制性鉴证。

2021 年4 月,欧盟委员会发布了《公司可持续发展报告指令》(Corporate Sustainability Reporting Directive,CSRD)征求意见稿,拟取代NFRD。CSRD在很多方面做出了重大改革,标志着欧盟的ESG报告将发生质的变化,编制理念从社会责任拓展至可持续发展,报告编制从多重标准转向统一规范,编制范围将从局部试点转为大幅扩大。在可持续发展报告的鉴证方面,CSRD引入了第三方独立鉴证机制,要求适用CSRD 的所有公司[包括所有大公司和所有在欧盟监管市场上市的公司(上市微型公司除外)②],对报告的可持续发展信息寻求有限的保证,并在以后阶段转向合理保证。鉴证报告需要涵盖可持续发展报告是否符合欧盟可持续发展报告标准、公司为识别可持续发展信息而开展的鉴证流程,以及是否符合可持续发展报告标记要求等。同时,CSRD 也对可持续发展报告鉴证服务的相关规则做出了明确规定,包括:(1)允许成员国授权法定审计师或审计师事务所以外的独立鉴证服务提供商对可持续发展报告进行鉴证。(2)法定审计师和审计师事务所的批准和认可规则应确保法定审计师具备可持续发展报告鉴证相关的知识和能力。(3)第2006/43/EC号指令第21 ~24条有关法定审计师遵守职业道德、独立性、客观性、保密性的规则,适用于可持续发展报告的鉴证。(4)第2006/43/EC 号指令第29 条要求成员国建立法定审计师和审计师事务所的质量保证审查制度适用于可持续发展报告的鉴证。(5)第2006/43/EC 号指令第37、38 条规定了法定审计师和执行法定审计的审计师事务所的任命和解聘规则。这些规则应扩展到可持续发展报告的保证,以确保审计师在法定审计工作和可持续发展报告保证方面的规则一致。(6)第2006/43/EC 号指令第39 条要求成员国确保每个公共利益实体都设立一个审计委员会,该审计委员会应承担与可持续发展报告鉴证相关的职责。

欧盟通过立法的形式正式引入独立的鉴证机制,旨在解决广为诟病的ESG报告可靠性不强的问题,有助于遏制企业夸大环境保护投入和成效或隐瞒其经营活动对环境造成的不利影响。

2. SEC 就气候信息披露引入独立鉴证机制。SEC于2022年3月21日发布了《上市公司气候数据信息披露规则》提案。该提案对在美上市公司报告温室气体排放和气候变化相关风险的信息提出了严格要求,要求在美上市公司报告其自身运营以及消耗的能源产生的温室气体排放,并对其排放量获取独立第三方的鉴证。提案要求加速申报人或大型加速申报人提交的披露文件包括一份涵盖其温室气体范围1 和范围2 排放披露的鉴证报告。在温室气体排放披露的指定财年,鉴证必须至少达到以下保证水平:范围1 和范围2 排放披露合规日期后的第2和第3财年,提供有限保证;范围1和范围2排放披露合规日期后的第4财年及以后,必须提供合理保证。如果提案于2022 年12 月生效,且加速申报人或大型加速申报人的财年结束日期为12 月31 日,则相关的最低鉴证要求见表3[4]。在需要有限保证的过渡期内,提案将允许公司自行选择,对其范围1和范围2排放披露获得合理保证。对范围1和范围2 排放披露之外的气候相关信息披露,公司可以获得任何级别的保证,例如,可以自愿为其温室气体强度指标或范围3排放披露提供有限保证级别的认证报告。

表3 气候信息鉴证要求

SEC认为,SEC的规则通常不要求注册人就财务报表之外的披露获得保证,包括定量披露。在财务报表之外提供的现有定量披露大多来自于账簿和记录,并受财务报告内部控制(ICFR),其披露须遵守审计程序。而温室气体排放披露通常不会根据公司账簿和记录中包含的信息开展,不会受到审计程序的约束,为了提高其可靠性,要求温室气体排放披露必须经过第三方鉴证是合适的。出于类似的原因,SEC还考虑建议管理层评估和披露温室气体排放披露控制的有效性。

SEC 认为,仅要求对范围1 和范围2 的排放量进行鉴证是合适的,因为与范围3相比,排放量直接或间接来自注册人拥有的设施或控制的活动,相对更容易获取,而且许多公司已经自愿寻求对其温室气体范围1 和范围2 排放披露的鉴证。SEC 目前不建议对范围3排放披露进行鉴证,主要是因为计算范围3 的排放量比计算范围1 和范围2 的排放量工作量更繁重、成本更高。尤其是与范围1和范围2排放数据的披露相比,从注册人价值链中的供应商、客户和其他第三方获取活动数据,或验证该信息的准确性可能会比较困难,而范围1 和范围2 排放数据的披露对注册人来说更容易获得。

在鉴证机构资质要求、鉴证标准及鉴证信息披露方面,提案也做出了明确的规定。具体包括:(1)温室气体排放鉴证机构应该具备以下特征:在测量、分析、报告或证明温室气体排放方面具有丰富经验,是温室气体排放方面的专家;按照专业标准和适用的法律法规要求开展业务;独立于注册人及其任何附属公司。(2)温室气体排放鉴证标准应该能够公开获取,且由遵循正当程序的机构或团体所制定。SEC 没有规定特定的认证标准,认为PCAOB AT-101、AICPA 的SSAE18 和IAASB 的ISAE 3410均满足这一正当程序要求。(3)注册人需要根据从鉴证机构获得的相关信息在备案中披露以下内容:鉴证机构是否拥有任何许可或鉴证机构提供鉴证服务的许可证,如果是,许可或认证机构的身份,以及鉴证机构是否为该许可或认证机构信誉良好的成员;温室气体排放鉴证活动是否受到任何监督检查计划的约束,如果是,是哪个计划(或多个计划);鉴证机构是否遵守有关温室气体排放鉴证工作的记录保存要求,如果是,确定记录保存要求和这些要求的持续时间等。

3. ISSB 即将发布的ISDS 为可持续发展信息的鉴证提供了重要基础。2021年11月3日,国际财务报告基金会(IFRS Foundation)在《联合国气候变化框架公约》第26 次缔约方大会(COP 26)期间宣布成立国际可持续发展准则理事会(ISSB),负责制定全球一致的国际财务报告可持续发展披露准则(IFRS Sustainability Disclosure Standards)。2022 年3月31日,ISSB发布了两项ISDS的征求意见稿,即《可持续发展相关财务信息披露的一般要求》(IFRS S1)和《气候相关披露》(IFRS S2),根据计划,这两项准则将于2022 年下半年正式发布。基于两项准则征求意见稿可以看出,ISSB以价值报告为导向,聚焦于财务重要性(单一重要性原则),基于财务报告组成部分的定位,致力于提供全球一致的可持续发展披露的基线准则。同时,应国际证监会组织(IOSCO)等的要求,ISSB 制定的ISDS 需要为审计师确定主体是否遵守了相关披露要求提供依据,也就是说基于ISDS 披露的可持续发展信息应该是可验证的。

《可持续发展相关财务信息披露的一般要求》征求意见稿提出了三个基本质量特征(相关性、重要性、如实反映)和四个提升性质量特征(可比性、可验证性、及时性、可理解性),这些基本质量特征与同属国际财务报告准则体系下的概念框架基本相同。特别地,《可持续发展相关财务信息披露的一般要求》征求意见稿举例说明可通过以下三种方式增强可验证性:一是通过不同来源的相关信息之间的交叉比较;二是提供有关估计的输入值和计算方法;三是提供经企业治理机构审查和同意的信息。同时,该征求意见稿也说明,有些可持续相关财务信息披露会以说明和前瞻性信息的形式进行。例如,如实反映基于事实的战略、计划和风险分析可以验证可持续发展相关财务信息披露。为帮助投资者和债权人决定是否使用此类信息,企业应说明获得信息时使用的基本假设和方法,以及有助于验证与该信息相关的其他因素,以核实此类信息是否如实反映了主体做出的实际计划或决策[5]。根据以上信息质量特征的要求以及对可验证性做出的安排,ISSB希望这两项准则及其后制定的其他准则为可持续发展信息的鉴证奠定基础。

尽管ISDS不会对强制性鉴证提出要求,但基于ISSB制定ISDS的背景、ISDS的基本定位和IFRS S1就可持续发展信息质量特征的要求,以及欧盟委员会和SEC 通过立法形式明确强制鉴证要求的示范效应,未来各司法管辖区的监管部门以及证券交易所将会陆续就可持续发展信息提出强制性鉴证要求。如前所述,2022 年5 月泛欧证券交易所便启动了可持续发展信息强制鉴证要求的讨论。

三、可持续发展信息鉴证服务的战略应对

可持续发展信息强制鉴证制度安排正逐步建立,这将为注册会计师行业开展可持续发展信息鉴证服务带来前所未有的历史机遇。注册会计师行业需要抓住机遇,推动注册会计师鉴证服务的转型升级。

1. 积极参与可持续发展披露准则及鉴证制度安排的研究。对可持续发展信息开展鉴证的前提是,按照可持续披露准则披露的相关信息具有可验证性。为此,注册会计师行业需要积极研究ISSB所发布的两项准则征求意见稿,收集可持续发展信息披露实务中的问题,以及可能难以进行验证的信息领域和信息内容,并通过注册会计师行业组织向ISSB 积极反馈修改意见。根据ISAE 3000 等鉴证准则开展鉴证业务,注册会计师需要分析鉴证对象的适当性,包括:(1)鉴证对象可以识别;(2)不同的组织或人员按照既定标准对鉴证对象进行评价或计量的结果合理一致;(3)注册会计师能够收集与鉴证对象有关的信息,获取充分、适当的证据,以支持其提出适当的鉴证结论。根据上述标准分析两项准则征求意见稿,从验证性方面看,可持续发展披露信息作为鉴证对象的适当性存在以下问题:

第一,可持续发展信息要求披露的前瞻性信息(Forward-looking Information),时间跨度可长达数年,难以完全符合《气候相关披露》征求意见稿附录3《可持续发展相关财务信息质量特征》提出的质量要求。譬如,企业要披露气候变化对企业战略和商业模式的影响,评估气候变化在短期、中期和长期对企业财务业绩、现金流量和企业价值的影响[6];时间跨度如此之长的前瞻性信息,涉及大量的估计和判断、预测(Forecast)和预估(Projection),存在着极大的不确定性,要做到如实反映,对其进行审计并发表审计意见难乎其难。

第二,前瞻性信息具有显著的个性化特点(譬如气候变化的相关风险或机遇与企业经营所在国家或地区的环保政策、行业特点以及企业自身的商业模式、能耗结构、低碳转型等诸多因素密切相关),可比性缺失,可验证性极低,可理解性不高。上述信息质量特征的缺失,导致前瞻性信息的相关性令人生疑。

第三,可持续发展信息中存在很多定性信息,如对治理机制、气候变化应对、绿色转型评估、公平正义维护等以文字叙述和文本呈现,涉及企业治理层和管理层的价值主张、经营理念、管理意图、风险偏好、稳健程度等诸多主观因素,难以判断其是否如实反映,这种情况下评估其是否具有相关性、可比性和可验证性谈何容易。同样,让审计师对其进行审计,无论是发表合理保证意见还是有限保证意见,均无从谈起。

若要解决可持续发展信息与质量特征和审计要求之间的以上冲突,就需要积极协调ISSB 在制定概念框架、修订两项征求意见稿及制定后续准则时的矛盾。可能的解决方案是将可持续发展信息进行分类,针对不同类别的信息明确其质量特征要求,对不同类别信息的鉴证采取原则性与灵活性相结合的处理方法。例如,对其整体或局部实施有限保证程度的鉴证,或是仅对其中的特定部分(例如“范围1”和“范围2”的碳排放总量)实施合理保证程度的鉴证。

2. 加快可持续发展信息鉴证准则的制定。从全球范围看,目前可持续发展信息披露的报告标准很多,所以需要ISSB 制定全球一致的国际财务报告可持续发展披露准则。同样,在可持续发展信息鉴证领域,也存在不同的鉴证标准,有国际审计与鉴证准则委员会制定的ISAE 3000、ISAE 3410,有国际标准组织制定的ISO 14064-3,也有美国公众公司会计监督委员会制定的PCAOB AT-101、美国注册会计师协会制定的SSAE18,还有英国社会与伦理责任研究所发布的AA 1000AS。在鉴证实务中,由于各公司聘请的机构除会计师事务所外,还有其他第三方机构,不同机构运用了不同的鉴证标准,不同鉴证标准下的鉴证程序和鉴证意见表达方式也存在差异,这种状况已经导致市场出现混乱,可能误导投资者及其他利益相关方,从而产生鉴证期望差距。鉴于此,建立全球一致的可持续发展信息鉴证准则非常必要。笔者注意到,基于各利益相关方的要求,IAASB于2021年4月发布《关于将ISAE 3000应用于可持续发展报告及其他扩展外部报告鉴证业务的非权威性指引》,为审计师在运用ISAE 3000开展可持续发展报告或ESG 报告、综合报告、企业责任报告、温室气体排放报告和公共部门的服务绩效报告等鉴证业务时提供具体指南。期望该指南发布后,ISAE 3000能够在全球得到广泛使用。

与此同时,考虑可持续发展信息披露涉及众多的主题,除温室气体排放外,还包括水资源、生物多样性、能源耗用、排放物和废品、数据安全、隐私保护等,在具体鉴证准则方面,除已经颁布的ISAE 3410《温室气体排放报告鉴证业务》外,其他领域的具体鉴证准则的制定也亟需提上日程。笔者也注意到,为应对CSRD 提案对可持续发展信息的鉴证要求,欧洲会计协会(Accountancy Europe)于2022 年5 月发布《CSRD 下可持续发展信息鉴证》的讨论文件中指出,尽管IAASB 已经发布《关于将ISAE 3000应用于可持续发展报告及其他扩展外部报告鉴证业务的非权威性指引》,但仍然需要制定具体的指南及可持续发展报告的具体保证标准,以指导鉴证机构了解主体及其环境,评估确定可持续发展信息重要性的过程,评估叙述性信息及其中立性,评估前瞻性信息,以及审核信息的完整性,并对重要性以及识别和评估欺诈风险提供指引。欧洲会计协会建议尽快制定进一步的鉴证指南,以应对有限鉴证业务的即时需求,而未来需要考虑制定适用于合理保证的鉴证标准,以适应可持续发展信息合理保证的需求。

中国注册会计师协会于2006年发布了《中国注册会计师其他鉴证业务准则第3101 号——历史财务信息审计或审阅以外的鉴证业务》,当前需要尽快根据IAASB于2013年修订后的ISAE 3000版本进行修订;同时尽快起草制定温室气体排放报告鉴证等主题领域的具体鉴证准则,并根据IAASB《关于将ISAE 3000应用于可持续发展报告及其他扩展外部报告鉴证业务的非权威性指引》制定可持续发展信息鉴证指南。

3. 培育可持续发展信息鉴证服务能力。面对可持续发展信息鉴证服务的战略机遇,注册会计师行业需要大力培育相关领域的鉴证能力。

第一,培养可持续发展各管理领域的专家,从公司治理到公司战略,从风险管理到情景分析、压力测试,从信息系统到报告编制、绩效考核、业绩改善,注册会计师行业应该拥有这些细分领域的专业人才。

第二,培养可持续发展具体主题领域的专家,涉及的具体领域包括温室气体排放、水资源管理、生物多样性、能源管理、碳中和与碳减排、碳捕捉与碳抵消、碳定价、职业健康与安全生产、食品安全、数据安全、隐私保护、供应链管理、商业诚信管理、合规管理、反洗钱与制裁合规管理等。

第三,培养各细分行业可持续发展信息披露专家。目前ISSB发布的征求意见稿,在行业披露要求上参照SASB标准的行业分类,提出了68个细分行业的特定披露要求。不同细分行业,披露主题和指标不同,尤为重要的是,各细分行业均有特定的与可持续发展相关的标准。例如,汽车行业的排放标准包括中国国家第六阶段机动车污染物排放标准、美国加州低排放车辆计划——LEV III、轻型汽车欧6排放标准、美国公司平均燃料经济性(CAFE)标准等多个标准;航空行业的温室气体核算标准,除包括由世界资源研究所和世界可持续发展工商理事会(WRI/WBCSD)于2004 年3 月发布的修订版《温室气体核算体系:企业会计和报告准则》外,还有国际航空航天环境组织(IAEG)发布的《航空航天工业温室气体报告指引》、美国环境保护署(EPA)发布的《温室气体清单指引:固定燃烧源的直接排放》、ISO 14064-1、国际石油工业环境保护协会(IPIECA)发布的《石油工业温室气体排放报告指引》、企业环保组织(EpE)发布的《废弃物管理活动温室气体排放量化核算体系》以及中国国家民航局发布的《民用航空飞行活动二氧化碳排放监测报告核查管理暂行办法》等。考虑到以上行业差异,注册会计师行业只有积极培养各细分行业的专家,方能为各行业企业提供高质量的可持续发展信息鉴证服务。

第四,建立外聘专家库。尽管注册会计师行业可以培养各方面专家,但由于可持续发展信息披露涉及诸多管理领域、诸多主题及涵盖各行业,仅靠注册会计师行业自身培养的专家远远不够。注册会计师行业及各会计师事务所需要甄选各领域专家,建立专家库,以便注册会计师开展鉴证工作时可以及时聘请符合条件的专家提供协助。

第五,开发各种工具,比如开发各种碳排放分析工具,以便在开展温室气体排放鉴证工作时能够高效地验证企业相关数据的准确性和合理性。注册会计师行业需要全面梳理各行业可持续发展信息披露具体领域,开发各种数字化工具,这样才能高效、高质量地开展可持续发展鉴证服务工作。

【注 释】

①根据英国社会与伦理责任研究所发布的AA1000AS(2008),保证级别有高等程度保证和中等程度保证之分:前者是指“已经获得足够的证据来支持陈述,结论错误的可能性很低,但不是零”;后者则是“已经获得足够的证据来支持陈述,结论错误的风险有所降低,但没有降低到很低的程度”。

②根据欧盟委员会的测算,适用CSRD 的公司大约有49000家,而目前只有11600家公司在NFRD范围内。

【 主要参考文献】

[1]OICU-IOSCO. Report on Sustainability-related Issuer Disclosures,2021.

[2]IAASB. International Standard on Assurance Engagements ISAE 3000(Revised):Assurance Engagements Other than Audits or Reviews of Historical Financial Information,2013.

[3]IAASB. Non- Authoritative Guidance on Applying ISAE 3000(Revised)to Sustainability and Other Extended External Reporting(EER)Assurance Engagements,2021.

[4]SEC.The Enhancement and Standardization of Climate-Related Disclosures for Investors,2022.

[5]IAASB. IFRS S1 General Requirements for Disclosure of Sustainability-related Financial Information,2022.

[6]IAASB.IFRS S2 Climate-related Disclosures,2022.

猜你喜欢

河北画报(2023年22期)2023-11-16 13:25:46

农业工程技术(2022年1期)2022-04-19 13:58:20

中国注册会计师(2021年9期)2021-10-14 07:14:34

中国注册会计师(2021年9期)2021-10-14 07:13:34

云南农业(2021年9期)2021-09-24 11:57:06

云南农业(2021年8期)2021-09-06 11:36:44

中国注册会计师(2021年8期)2021-08-25 07:54:30

英语文摘(2019年2期)2019-03-30 01:48:28

艺术品鉴证.中国艺术金融(2018年12期)2018-08-26 06:04:34

艺术品鉴证.中国艺术金融(2018年12期)2018-08-26 06:04:34