减税降费有助于缩小中国家庭经济不平等吗

——来自2011年个税改革的证据

2022-08-03 03:14:28蔡倩

南方经济 2022年7期

蔡 倩

一、引言与文献综述

随着经济发展水平的提升,居民对共同富裕有着热切的向往和期盼,对美好生活的追求已经不单单局限于收入层面,而是转变为整体生活福利水平。其中,可以用货币衡量的收入、消费和财产等要素构成了经济福利,其不平等为经济不平等(阿瑟·奥肯,1987)。当前我国经济不平等的问题较为突出,在收入层面,自2000年以来,我国收入基尼系数处于持续波动中,其中最低值出现在2015年,为0.462,仍超过了国际警戒线;截至2020年,我国基尼系数为0.468(1)数据来源:国家统计局http://www.stats.gov.cn/。,高数值的基尼系数意味着居民收入存在较大差距。在消费层面,截至2020年,农村人均消费支出为13713元,城市人均消费支出为27007元,是农村的1.97倍,我国城乡消费差距较2013年的2.47倍虽有下降,但仍需重视(2)数据来源:国家统计局http://www.stats.gov.cn/。。在财产层面,截至2020年我国财产基尼系数为0.704,高于日本、韩国、意大利、希腊等国家(3)数据来源:瑞信研究院发布的《全球财富报告》,网址:https://www.credit-suisse.com/about-us/en/reports-research/global-wealth-report.html。。可以发现,我国经济不平等具有多维性特征,不仅要关注收入不平等,还应重视消费和财产差距。党的十九届五中全会提出,到2035年“全体人民共同富裕取得更为明显的实质性进展”,在改善人民生活品质部分强调要“扎实推动共同富裕”。因此,如何缩小经济不平等、促进共同富裕是我们亟待解决的问题。在当前减税降费的大背景下,深化财税体制改革,特别是个人所得税改革显得尤为重要。我国最近的两次个税改革分别发生在2011年和2018年,从形式上看,2011年改革主要提高了基本费用扣除标准,并调整了税率结构,2018年改革则是在此基础上进一步设置专项附加扣除;从本质上看,二者均降低了纳税人的负担,属于减税性质的改革。个人所得税影响收入水平和不平等程度,并进一步对消费和财产水平产生影响,是促进形成合理分配格局的重要手段。

个人所得税的再分配效应是学界关注的热点问题,大部分学者使用MT指数、Kakwani指数、Suits指数等进行衡量(Musgrave and Thin,1948;Kakwani,1977;Suits,1977)。Bird and Zolt(2005)研究发现,发展中国家的个人所得税调控效果并不理想,累进性较差。Iyer et al.(2008)将Kakwani指数作为税收累进性的衡量指标,研究发现1994-2003年美国的个人所得税累进性呈现出下降趋势。徐建炜等(2013)利用MT指数及其分解方法研究我国个人所得税的收入分配效应,发现以2005年为分界点,收入分配效应呈先增强后减弱的趋势。万相昱(2018)基于微观模拟模型测算个税归宿,研究发现我国个税再分配调节力度有限。此外,部分学者通过构建实证分析模型,对税收调节收入不平等的效应进行评估,如周克清、毛锐(2014)基于计量模型分析了个税对收入分配的影响,胡文骏(2017)使用PVAR模型研究个税的收入调节效应。近年来,开始有学者关注税收调节多维不平等的问题,如李华、蔡倩(2021)基于2010-2016年CFPS数据,对中国税制调节家庭经济不平等的效应进行了研究。

围绕我国历次个人所得税改革,我国学者主要对政策调整带来的收入分配效应进行了评估。万相昱(2011)模拟分析我国1994年、2006年和2008年三次个税改革的再分配效应,研究发现三次税改的分配效应呈递减趋势。岳希明等(2012)将收入再分配效应指数按照收入构成的方式进行了分解,研究认为个税改革显著降低了低收入者的负担,3500元的费用扣除标准可以较好地实现个税的再分配效应。刘蓉、林志建(2019)基于CFPS数据,在劳动收入分解基础上模拟测算2018年个税改革效应,结论认为改革对我国工薪阶层的减税效果非常显著,有利于降低劳动收入基尼系数。费茂清等(2020)采用K指数和MT指数,运用CHFS2017对个人所得税改革的公平效果进行评估,结果发现高收入家庭是主要的负担人群,有利于增强个税累进性。

个税改革除了影响收入分配外,还会进一步作用于其他方面。考虑到收入是影响消费的重要因素,部分学者对个人所得税影响居民消费水平的机制和效果进行了研究。王鑫、吴斌珍(2011)对2006年个税改革的政策效果进行了评估,研究发现提高个人所得税基本费用扣除标准促进了消费水平的提高。王秀燕等(2019)采用双重差分法进行实证分析,研究指出个税减免显著刺激了居民消费。徐润、陈斌开(2015)考察了个税改革对工薪收入和个体户经营收入的差异化影响,结论认为减税政策有助于提升工薪阶层消费。近年来,部分学者开始关注个人所得税改革带来的多维影响,如王曦璟(2017)选取收入、教育和医疗三个维度构建我国多维不平等指数,采用反事实分析法研究扩大个人所得税纳税级距对不平等的影响,发现此项措施有利于不平等程度的缓解。王凯风、吴超林(2021)构建新凯恩斯动态随机一般均衡模型,模拟结果发现提高免征额会扩大税前收入不平等的波动,并进一步分析了个税改革对社会福利的影响,研究发现提高免征额将导致更大的福利损失,且削弱了累进税率调整对福利损失的抑制作用,建议未来的个税改革应在审慎调整免征额的同时提高税率的累进幅度。

通过梳理文献,可以发现在个人所得税调节收入分配领域,即对于既定税制产生的分配效应,相关文献和研究较为成熟和丰富,并且有学者开始关注个人所得税制度对经济不平等的影响。在税收政策冲击方面,即对个人所得税改革的研究,大多关注个人所得税改革影响居民生活差距的一个方面,其中研究个税改革调节收入分配的文献比较丰富,研究个税改革作用于消费水平的文献次之。个人所得税改革对收入产生直接冲击,但收入还会进一步作用于消费、财产、福利等其他方面,只考虑个税改革对收入或者消费的影响是片面的,这样的评估结果并不准确,对政策的指导意义不足。于是近年来研究个税改革带来多维影响的文献逐渐兴起,目前处于起步阶段。

在个税改革影响居民生活差距方面,当前研究仍有较大的提升空间,这也是本文关注和突破的重点:一是拓展研究视角,有必要基于多维角度研究政策冲击带来的效应,将不平等的范围从收入不平等扩展到由收入、消费和财产共同组成的经济不平等,分析个人所得税改革冲击对经济不平等的影响效果,研究政策的作用方向和调节力度;二是明确作用机制,构建政策传导的机制模型,并对路径效应进行实际测度,有助于准确把脉政策冲击的传导过程,为后续改革提供经验。因此,本文计划采用双重差分法对个人所得税改革影响家庭经济不平等的效应进行研究,探讨政策冲击对不同地区、不同福利分组的差异化影响,并对政策作用路径进行分析,以期为未来个人所得税改革提供政策建议。

二、改革背景、模型构建与变量说明

(一)改革背景

2018年个税改革是减税降费的重要内容,也是最新的一次个税改革,其主要内容包括提高费用标准、调整税率设置、增加专项附加扣除等内容。由于数据获取困难(4)2018年CFPS数据已更新,但目前发布的数据中家庭资产数据缺失较为严重,导致无法对经济不平等进行测度,故本文未将2018年改革纳入考察范围。,本文选取2011年个税改革作为代表进行政策改革的分析。2011年个税改革是个人所得税制度建立以来变动幅度较大的一次调整。在基本费用扣除标准方面,此次个人所得税改革将工资薪金所得的费用扣除标准上调至3500元;在税率方面,由9级超额累进税率修改为7级,取消15%和40%两档税率,将第一级税率由5%修改为3%,扩大3%和10%两个低档税率和45%最高档税率的适用范围等。从结果来看,2011年与2018年两次改革的方式和性质比较相似,调高了费用扣除标准,优化了税率结构,主要表现为减税性质。

(二)模型构建

2011年个人所得税改革可以看作是一次政策实验,对于这种政策的公平效应检验,可以通过双重差分的方法进行测度,本文建立计量模型如下:

Inequalityit=α0+α1DTt+α2DUit+α3DTt*DUit+φXit+μit

(1)

其中,i和t分别代表家庭i在t年的变量。Inequality表示经济不平等水平,DTt表示时间虚拟变量,DUit代表个人所得税改革冲击,DTt*DUit为时间和个人所得税改革冲击的交叉项,其系数代表了个人所得税改革对家庭经济不平等的影响,Xit为控制变量,包括税收政策、家庭特征和地区特征,μit为扰动项。

(三)变量说明

1.被解释变量

本文的被解释变量为经济不平等,包括收入、消费和财产三个方面,对应经济福利的内容。考虑到要素维度之间具有相关性,本文采用经济福利的相对剥夺指标RD(Relative Deprivation)来衡量经济不平等(Kakwani,1984;Decancq and Lugo,2012;李华、蔡倩,2021),具体计算公式为:

(2)

(3)

2.核心解释变量

核心解释变量为时间虚拟变量、个人所得税改革冲击变量和二者的交互项,其中前两个变量主要用来表示改革时间前后和实验分组情况,交互项系数则反映个税改革的政策效果。

时间虚拟变量。个人所得税改革发生于2011年,若时间处于改革之后,时间虚拟变量为DTt=1,否则为DTt=0。

个人所得税改革冲击变量。本文将家庭是否受到个税改革的冲击和影响作为虚拟变量,假定新旧税制下家庭工资收入对应的个税分别为ITnew和ITold,那么二者之差即为改革的税收冲击。具体来说,本文参考刘蓉、林志建(2019)的做法,将个人库中的主要工作收入作为基本工资。考虑到所获得的数据为税后收入,需要根据税制规定推算每个家庭成员的税前收入,并按照旧税制计算需要缴纳的个人所得税额。然后,根据家庭代码fid进行汇总,得到家庭全部成员所缴纳的个人所得税总额ITold。类似地,按照新税制规定,计算改革后家庭全部成员所缴纳的个人所得税总额ITnew。若ITold>ITnew,表明该家庭受到个人所得税改革带来的减税冲击,记DUit=1,反之记为DUit=0。

3.控制变量

通过前文的分析和已有文献梳理,本文认为控制变量可以分为三类。一是在税收政策方面,包括家庭负担的消费类税收和财产类税收,为消除家庭规模的影响,本文采用人均税额进行衡量。其中,消费类税收指的是家庭在消费过程中负担的税收,包括增值税、消费税、营业税和城市维护建设税(李华、蔡倩,2021)。本文参考张楠、彭海斌(2018)的做法,获取各行业、各间接税税种的实际税率,并将家庭消费支出与行业分类相对应,计算家庭实际所负担的税收金额,然后根据家庭人口数量,计算家庭人均承担的消费类税收。财产类税收指的是家庭持有或者使用财产时所负担的税收,受数据获取限制,本文参考李华、蔡倩(2021)的处理方式,用车辆购置税和房产税进行衡量。其中,车辆购置税可根据汽车购置费进行倒推;房产税在计算时主要筛选重庆和上海地区的家庭,对照当地的房产税政策,核算年应纳房产税税额。然后,对车辆购置税和房产税进行加总,除以家庭人口数量得到人均财产类税收。

二是家庭特征方面,包括教育水平、健康水平和年龄。人力资本是决定收入水平的关键因素,并进一步作用于消费和财产,影响经济不平等。因此,本文对家庭特征中可能影响人力资本的因素进行了控制。其中,教育可以通过知识积累和职能培训进一步提升劳动能力;健康是基础性的人力资本,是其他人力资本的载体和前提;年龄会影响居民的人力资本水平和价值取向。本文选取户主的受教育年限、健康水平、年龄作为衡量指标。

三是地区特征方面,包括地区经济发展水平、民生支出水平和税收征管水平。其中,地区经济发展水平会影响当地工资水平,影响居民的收入和消费结构,本文选取人均GDP作为衡量指标。民生支出主要影响地方公共品的提供,如教育和医疗支出可能会影响人力资本水平,本文参考蔡倩、李华(2019)的研究,将民生支出的范围界定为教育、医疗、社保、文化和住房保障支出,并计算地区人均水平。税收征管是助力税制运行的重要保障,决定税收政策的实施效果,本文选取人均征税额来衡量税收征管水平。

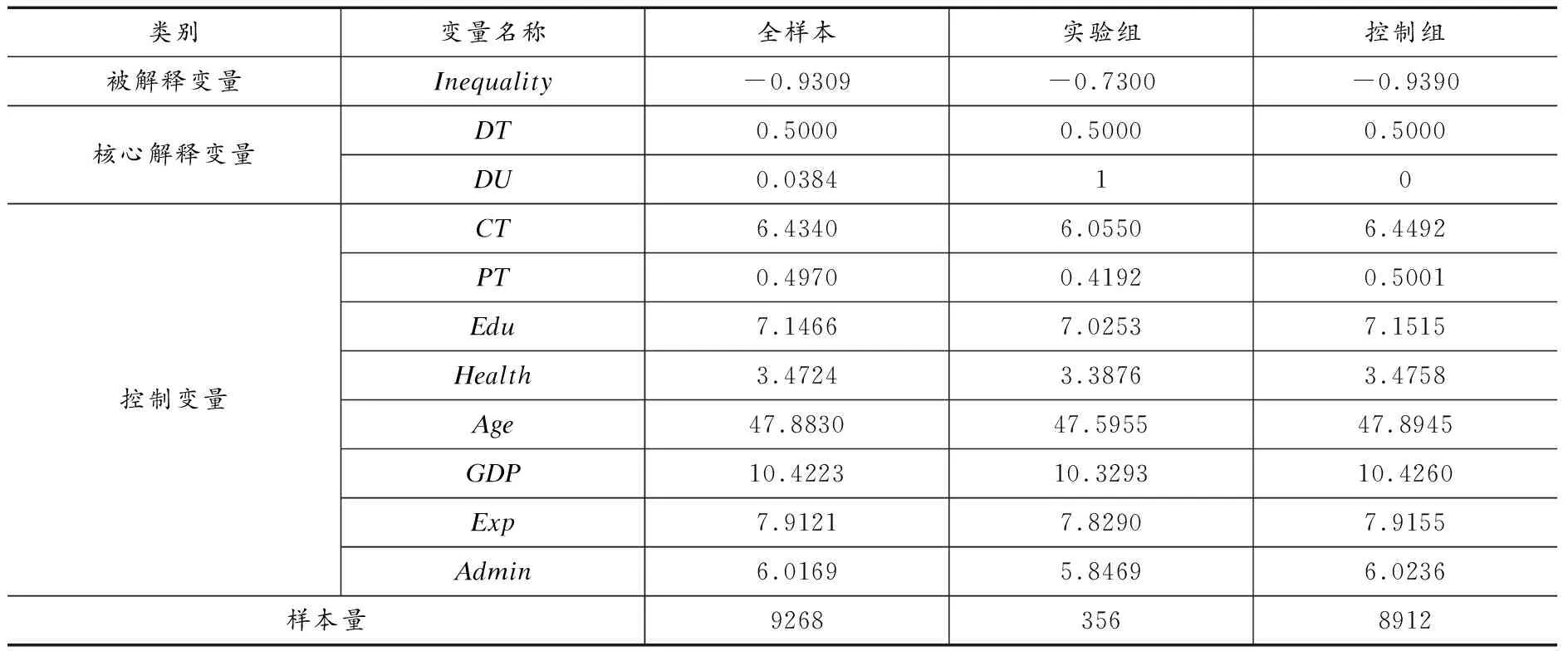

本文中税收政策和家庭特征的数据主要来源于中国家庭追踪调查(CFPS),选取政策改革前后即2010年和2012年两年的样本,为满足数据的可获得性和连贯性,最终筛选出4634个家庭的相关数据。地区层面的控制变量主要来自于《中国统计年鉴》和《中国税务年鉴》。本部分所涉及的被解释变量、核心解释变量和控制变量的说明见表1。

表1 变量说明

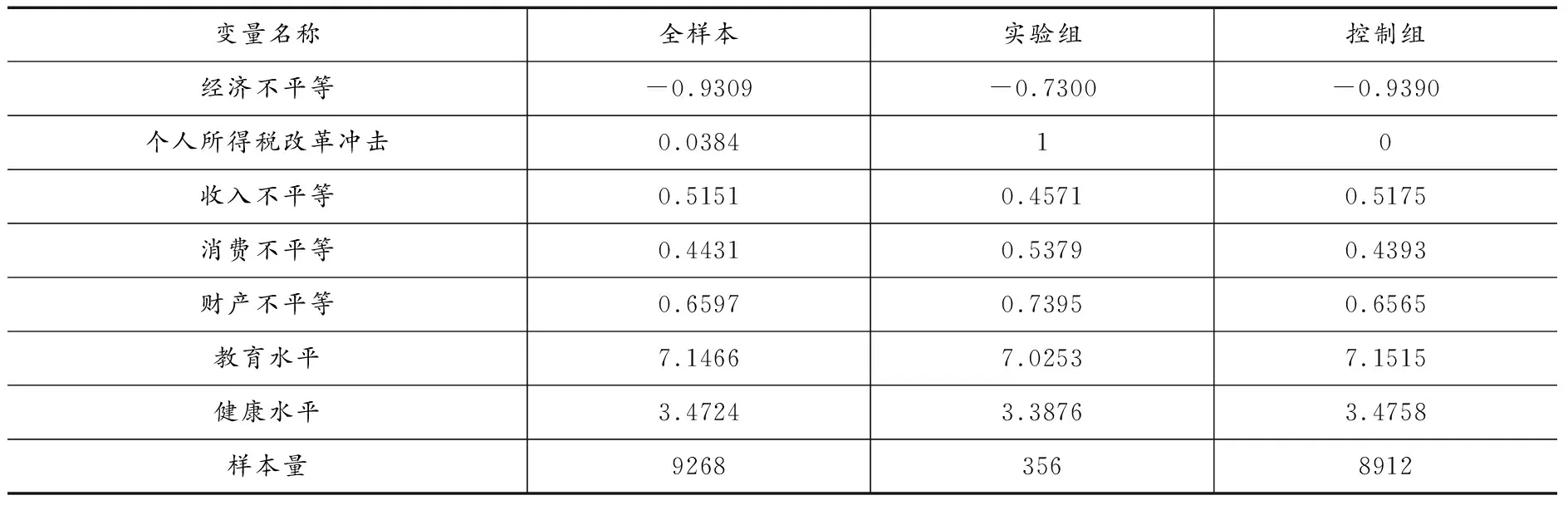

表2为各类样本的描述性统计结果。对于被解释变量而言,实验组的经济不平等水平优于控制组,表明二者的不平等水平确实存在差异。对于核心解释变量税收冲击而言,约有3.84%的样本受到了税改冲击。在控制变量方面,除政策因素外,实验组的其他特征与控制组之间并不存在明显差异。

表2 变量的描述性统计

三、个人所得税改革调节经济不平等的实证分析

(一)基准回归分析

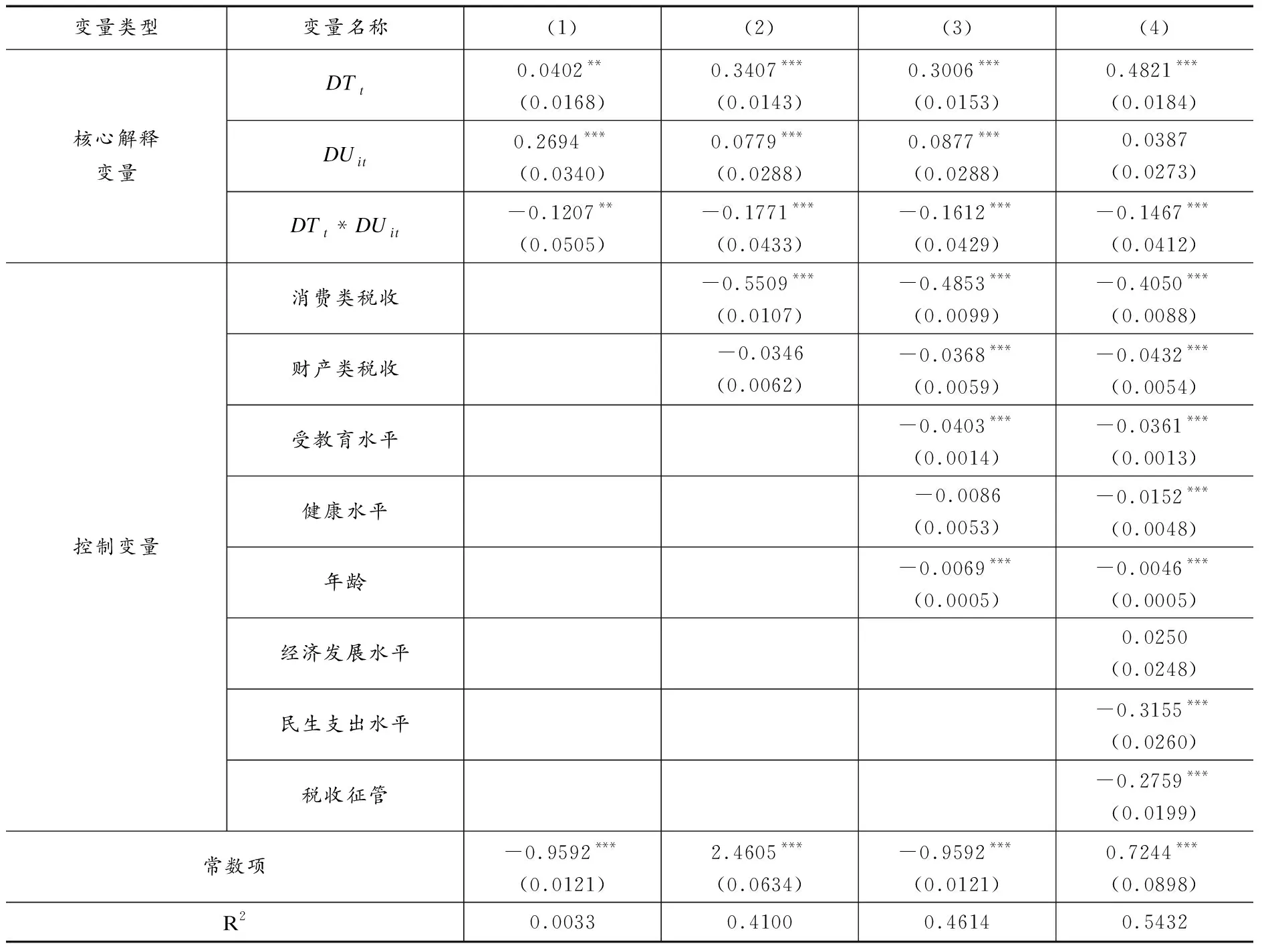

表3为DID模型的回归结果,其中模型(1)只加入了核心解释变量,从结果可以看出2011年个人所得税改革的公平效应是显著的,本次改革使不公平程度下降了11.37%。(5)注:由于回归方程是半弹性方程,系数的含义为解释变量变化一个单位,将会导致被解释变量变动 exp^(系数)-1。因此,个人所得税改革对经济不平等的影响程度为e^(-0.1207)-1= -11.37%,即本次改革使不平等程度下降11.37%。下同。为了剔除其他相关变量的干扰,模型(2)、(3)、(4)逐步加入了政策因素、家庭特征和地区因素等控制变量,随着模型的逐步完善,模型的拟合效果也在逐渐上升。

表3 个人所得税改革调节经济不平等的实证结果

就交互项DTt*DUit而言,相邻模型间的估计系数相近、较为稳定,且都通过了显著性检验。根据完整模型(4)所示的回归结果,可以发现交互项DTt*DUit的估计系数为-0.1467,且在1%的水平上显著,说明2011年个人所得税改革政策能够使得不平等程度下降13.64%,公平效应显著。究其原因,一是在基本费用扣除标准方面,由2000元/月提高至3500元/月,这一措施有效保障了低收入居民的基本生活需要,并且减轻了纳税负担;二是在税率设置方面,通过扩大3%、10%两个低档税率和45%最高档税率的适用范围,有效实现纵向公平,切实降低了中低收入群体的纳税负担,加强了对高收入群体的收入调节。总的来说,2011年个人所得税改革,在一定程度上降低了中低收入群体的纳税负担,使低收入不纳税,中间收入少纳税,高收入多纳税,有利于中低收入群体增强消费能力和提高储蓄水平,从而有助于实现消费公平、财富公平,进而实现福利公平。

对于控制变量,税收政策变量中消费类税收和财产类税收的系数为负,表明二者对不平等有显著的负向影响,即提高消费和财产类税收收入水平可以优化社会分配。家庭特征中受教育水平、健康水平和年龄在一定程度上对不平等也存在逆向调节作用,有利于缩小差距。地区因素中经济发展水平的影响不显著,民生支出和税收征管的系数显著为负,表明提高民生支出水平和加强税收征管有利于促进社会公平。

(二)稳健性检验

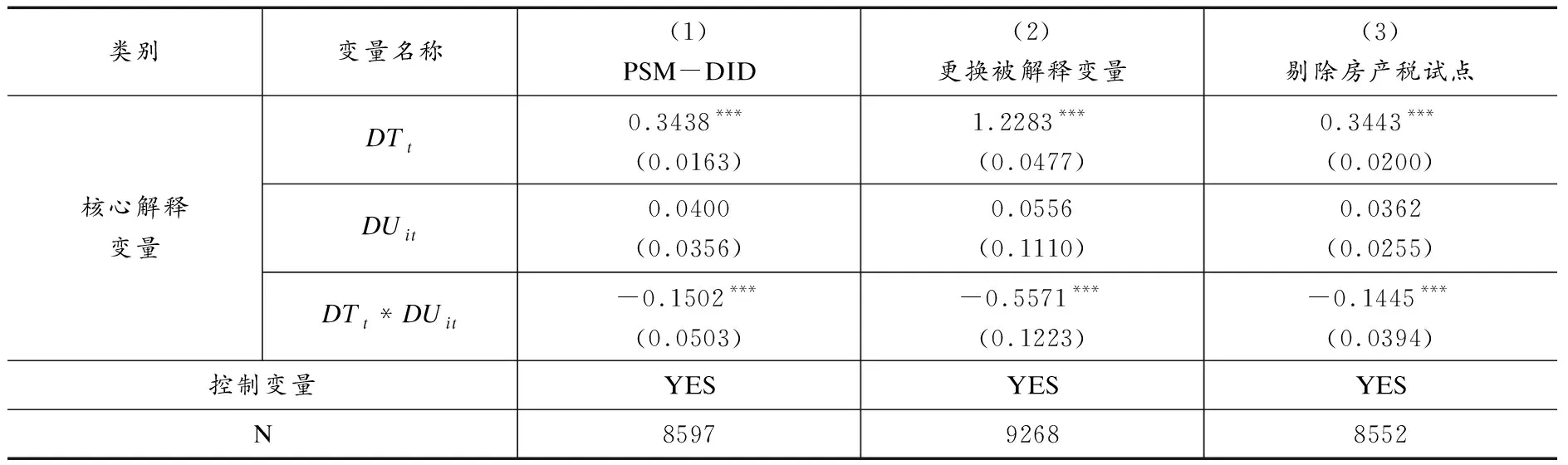

为准确估计个人所得税改革对家庭经济不平等的影响,减少其他混杂因素可能带来的估计偏差,本文通过PSM-DID、更换被解释变量、剔除房产税影响等三种方式,进行稳健性检验。

1.双重差分倾向匹配得分(PSM-DID)

平行趋势假定是使用双重差分的重要检验步骤,需要政策实施之前两年以上的数据支持,但受CFPS数据限制,仅可以获取政策推行前一年的数据,因此无法进行平行趋势检验。针对这一问题,本文采用PSM-DID进行处理。此外,PSM-DID还可以降低实验组和控制组变动趋势存在的系统性差异,克服样本自选择问题。根据表4中的模型(1)所示,个人所得税改革对经济不平等的调节系数显著为负,所得结论与基准回归分析保持一致。

2.更换被解释变量

本文的被解释变量为经济不平等,在测度时采用经济福利的相对剥夺程度进行衡量。本文借鉴杨晶等(2019)的做法,将相对剥夺程度等分为五个层次,通过有序Probit模型进行实证分析,回归结果参见表4模型(2),核心解释变量中的交互项系数显著为负,所得结论与基准回归分析保持一致。

3.排除房产税改革的影响

我国2011年在上海和重庆地区进行房产税试点,试点政策开始时间与本文所选取的样本时间有重合之处。为了排除房产税改革的影响,本文剔除了上海和重庆地区的样本,进行实证分析,回归结果参见表4模型(3),可以发现个人所得税改革对经济不平等的调节系数显著为负,与前文结论保持一致,即个人所得税改革有利于缩小经济不平等。

表4 稳健性检验

(三)异质性分析

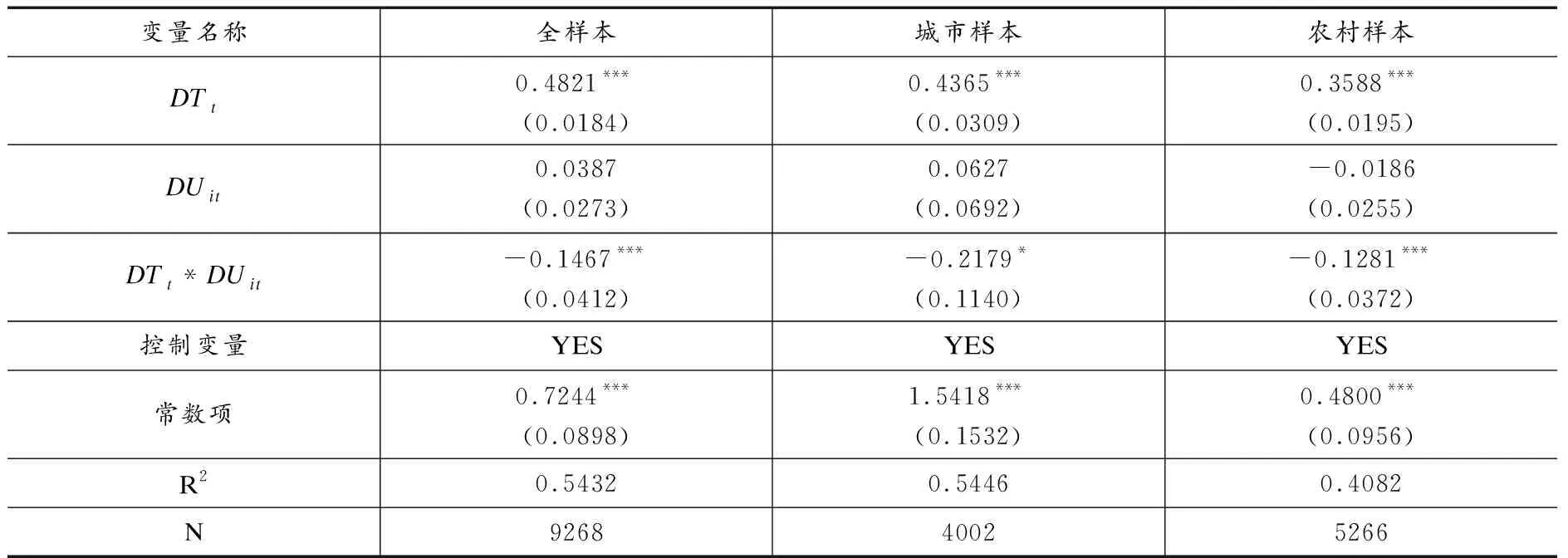

为了进一步探究2011年个人所得税改革对城乡不同地区的影响效果,本文根据国家统计局资料的城乡分类,进行分样本回归,结果如表5所示,可以发现个人所得税改革在城乡地区的公平效应非常显著,对城市和农村的影响系数分别为-0.2179和-0.1281,可以发现个税改革对城市不平等的影响力更强。这主要是由于城市居民是主要的纳税人群,本次改革有效降低了中低收入人群的纳税负担,增强了对高收入群体的调控,有利于缓解不平等程度;农村居民由于收入水平有限,一般低于基本费用扣除标准,不必缴纳税款,个税调控不平等的效果有限。

表5 按城乡分组的个人所得税改革调节经济不平等的实证结果

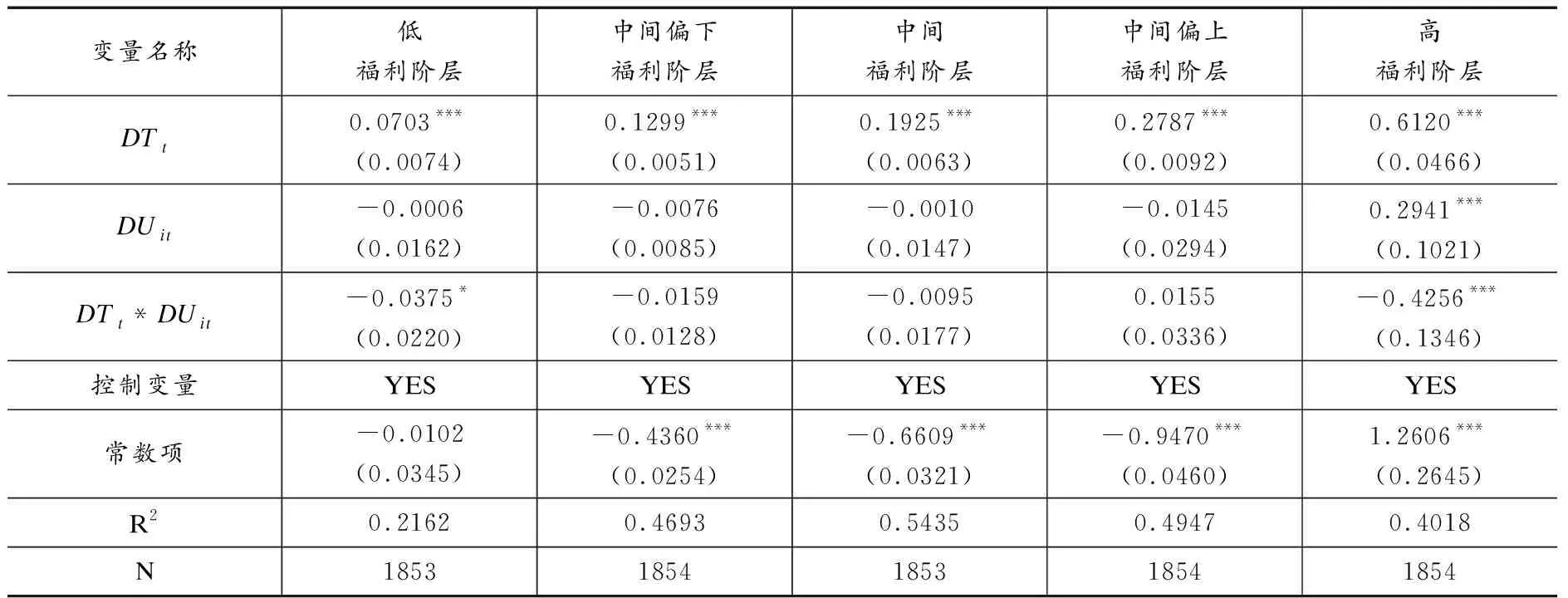

本文将样本按照福利水平等分为五组,对税收调节不同阶层的效应进行测算,实证结果参见表6。从回归结果中可以发现,2011年个人所得税改革对中间偏下、中间、中间偏上福利阶层的影响不显著,对低福利阶层和高福利阶层的影响相对显著,分别通过了10%和1%的显著性检验,交互项DTt*DUit系数分别为-0.0375和-0.4256,表明2011年个人所得税改革对低福利阶层和高福利阶层产生了公平效应。这一结果符合个人所得税改革的性质和政策目标,在提升基本费用扣除标准后使低收入者不纳税,同时加大对高收入者的税收调节力度,以实现税收纵向公平。

表6 按福利水平分组的个人所得税改革调节经济不平等的实证结果

四、个人所得税改革影响经济不平等的作用路径分析

(一)路径模型构建

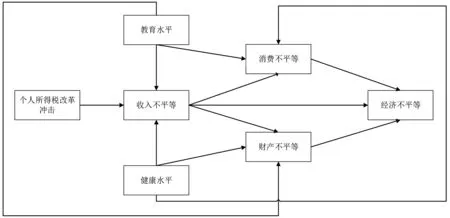

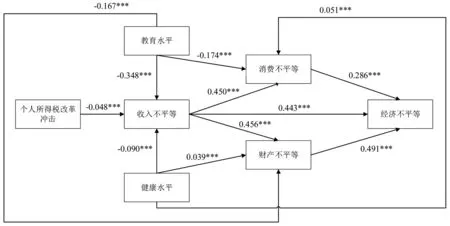

个人所得税改革对经济不平等的影响较为显著,为了研究个人所得税改革对经济不平等的内在作用机制,本文进行路径分析。路径分析是一种特殊的结构方程模型,是多元回归分析的拓展,所建立的回归模型可以包含多个自变量和多个因变量,有助于研究多环节的因果关系和结构。个人所得税改革主要影响居民收入水平,收入会进一步影响消费和财产水平,并对经济不平等产生影响。根据前文的理论分析与实证检验,本文认为个人所得税改革对经济不平等的作用路径主要包括3条:

路径A1:个人所得税改革冲击——收入不平等——经济不平等;

路径A2:个人所得税改革冲击——收入不平等——消费不平等——经济不平等;

路径A3:个人所得税改革冲击——收入不平等——财产不平等——经济不平等。

此外,教育和健康作为影响人力资本的重要因素,在一定程度上决定了收入水平,同时进一步影响消费决策和财产配置,并对经济不平等产生影响。根据前文的理论分析,本文认为教育和健康对经济不平等的作用路径各有5条,包括:

路径B1:教育水平——收入不平等——经济不平等;

路径B2:教育水平——收入不平等——消费不平等——经济不平等;

路径B3:教育水平——收入不平等——财产不平等——经济不平等;

路径B4:教育水平——消费不平等——经济不平等;

路径B5:教育水平——财产不平等——经济不平等;

路径C1:健康水平——收入不平等——经济不平等;

路径C2:健康水平——收入不平等——消费不平等——经济不平等;

路径C3:健康水平——收入不平等——财产不平等——经济不平等;

路径C4:健康水平——消费不平等——经济不平等;

路径C5:健康水平——财产不平等——经济不平等。

最终,本文建立个人所得税改革影响经济不平等的模型,如图1所示。

图1 个人所得税改革影响经济不平等的路径模型

(二)变量选择

在变量选择方面,被解释变量是经济不平等,解释变量是个人所得税改革冲击,中介变量是收入不平等、消费不平等和财产不平等,控制变量是教育水平和健康水平。其中收入不平等参照前文的处理方式,以相对剥夺指数来衡量家庭收入不平等情况,消费不平等和财产不平等也一并按照此种方式处理;其他指标与前文的指标相同。表7报告了本部分研究变量的描述性统计结果。

表7 变量的描述性统计

(三)路径结果分析

本文采用AMOS软件,对个人所得税改革影响经济不平等的路径进行估算和分析。结构方程模型的拟合优度指标CFI=0.983>0.9,TLI=0.958>0.9,RMSEA=0.034<0.05,意味着数据与模型整体拟合情况较好,可以使用该模型进行路径估计,路径系数的估计结果在图2中进行了展示。

图2 个人所得税改革影响经济不平等的路径分析

可以发现,个人所得税改革对经济不平等的影响显著,通过了1%的显著性检验,个人所得税改革主要影响收入不平等,并进一步影响消费不平等和财产不平等,最终作用于经济不平等,即路径A1、A2、A3成立。此外,在个人所得税影响经济不平等的作用过程中,教育和健康也产生一定的作用,通过了1%的显著性检验,路径B1-B5、C1-C5成立。

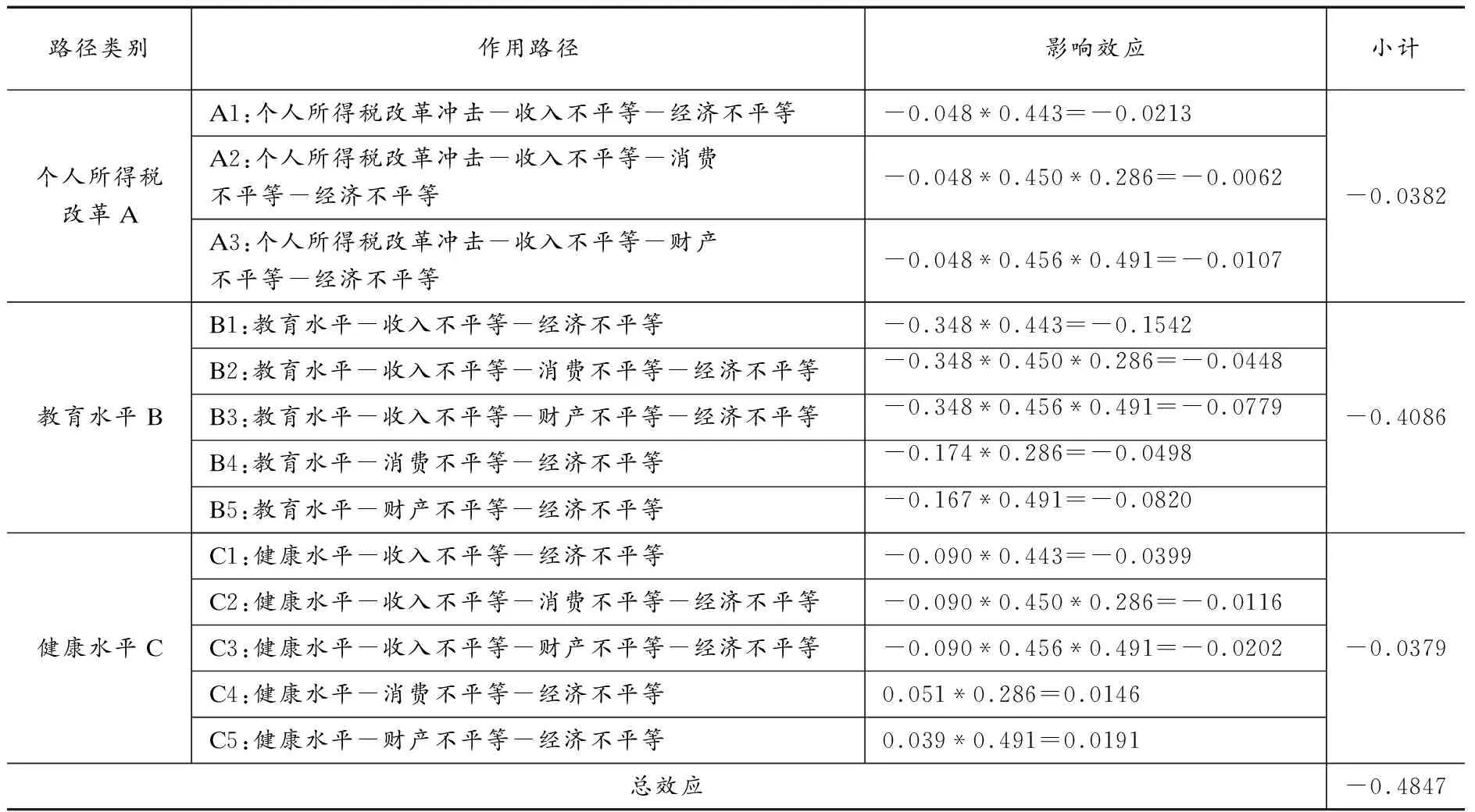

表8和表9分别呈现了各路径的具体估计系数和影响效应,可以发现个人所得税改革对经济不平等的作用是相对间接的,具体路径包括三条,一是路径A1,即“个人所得税改革冲击——收入不平等——经济不平等”,个人所得税改革对收入产生直接影响,这主要是由于个税改革调整了征税范围、适用税率等,对不同收入水平人群课征不同程度的个人所得税,对高收入人群的课税力度较高,对中低收入人群的课税力度较低,以实现税收纵向公平,调节收入层面的不平等。收入不平等是经济不平等的组成要素之一,因此个人所得税改革对经济不平等产生影响,这也是个人所得税改革调节经济不平等的主要影响路径,影响效应为-0.0213;二是路径A2,即“个人所得税改革冲击——收入不平等——消费不平等——经济不平等”,个人所得税改革在影响居民的收入水平和收入公平之后,还会进一步对消费水平和公平产生影响。这主要是由于收入是决定消费的重要因素,居民可支配的收入越多,用于消费的部分也会相应增加,因此个人所得税在调节收入不平等后,也会进一步有利于缓解消费不平等。消费不平等是经济不平等的组成要素之一,因此个人所得税改革也会沿着“收入不平等——消费不平等”的路径,对经济不平等产生影响,其影响效应为-0.0062,是个人所得税调节经济不平等的三条路径中作用最小的一条路径;三是路径A3,即“个人所得税改革冲击——收入不平等——财产不平等——经济不平等”,个人所得税改革对收入产生一定的影响,居民在满足自身生活需求之后,随着收入水平的提升,财富积累程度也逐渐提高,因此若个人所得税改革有利于缩小收入不平等,那么还会进一步缓解财产不平等。财产不平等是经济不平等的组成要素之一,因此个人所得税改革也会沿着“收入不平等——财产不平等”的路径,对经济不平等产生影响,其影响效应为-0.0107,在个人所得税改革影响经济不平等的三条路径效果中居于中间位次。综合来看,个人所得税改革对经济不平等产生负向影响,即个人所得税改革有利于降低经济不平等程度,政策改革的总效应为-0.0382。

表8 个人所得税改革影响经济不平等的路径系数估计结果

表9 个人所得税改革影响经济不平等的路径分析结果

此外,考虑到教育和健康是影响人力资本的重要因素,对收入、消费和财产产生影响,本文也对个人所得税改革过程中教育水平和健康水平两个因素进行了控制和考察,根据表9的结果可以发现,教育水平对经济不平等的影响效应为-0.4086,教育对经济不平等共有五条影响调节路径,按照影响效应大小,作用路径顺序依次为B1(-0.1542)、B5(-0.0820)、B3(-0.0779)、B4(-0.0498)、B2(-0.0448),即教育水平的提升有利于实现收入、消费和财产公平,从而降低经济不平等。健康水平对经济不平等的影响效应弱于教育水平,总体影响效应为-0.0379,健康对经济不平等的影响路径包括五条,其中路径C1-C3为负向调节,即健康水平的提升,有利于收入不平等的缩小,从而缓解经济不平等;路径C4和C5为正向调节,即健康水平的提升,将导致消费和财产不平等的扩大,从而加剧经济不平等。

五、研究结论与政策建议

个税改革是调节贫富差距的关键举措。作为减税降费的重要内容,2011年和2018年的两次个税改革减税性质明显。为了满足数据获取要求,本文选取2011年个税改革作为研究对象,基于相对剥夺和社会福利的理论基础,从收入、消费和财产所构成的经济不平等的多维视角出发,对个人所得税改革调节家庭经济不平等的效应进行了研究,并从城乡不同地区和不同福利阶层的角度研究政策改革的异质性,对个人所得税改革的具体作用路径和机制进行了分析。研究发现,2011年个人所得税改革的公平效应是显著的,本次改革对基本费用扣除标准和税率设置方面进行了调整,使不公平程度下降了13.64%。其中,对城市地区的调节效应更强,影响系数为-0.2179,对农村地区的调节力度较弱,影响系数为-0.1281;对中间偏下、中间、中间偏上福利阶层的影响不显著,对低福利阶层和高福利阶层的影响相对显著,影响系数分别为-0.0375和-0.4256。在作用机制方面,个人所得税影响经济不平等主要有三条作用路径,包括“个人所得税改革冲击——收入不平等——经济不平等”、“个人所得税改革冲击——收入不平等——消费不平等——经济不平等”和“个人所得税改革冲击——收入不平等——财产不平等——经济不平等”。

结合上述研究结论,本文提出政策建议如下:

第一,逐步提高个人所得税比重。个人所得税是我国当前调节居民收入不平等的主要税种,收入不平等还会进一步影响消费和财产不平等,因此,个人所得税的调节功能十分关键。在当前结构性减税的背景下,个人所得税改革应以降低中低福利阶层的税收负担为主线,并同步加强对高福利阶层的调控,以实现个人所得税调节公平的效果。

第二,补充和细化专项附加扣除项目与标准。我国专项附加扣除内容目前处于暂行阶段,具体扣除项目与标准有待完善。随着“二孩”、“三孩”政策的推行,婴幼儿照护服务费用作为新的扣除项目需要尽快提上日程。对于已有专项附加扣除,需要细化扣除标准,将扣除内容与家庭成员结构、城乡地区经济发展水平相结合,以增强中低收入群体的获得感为导向。

第三,逐步以家庭为基础征收个税。家庭作为社会最基本的单元,其行为决策具有利益相关性,家庭总体收入状况能更好地反映纳税能力,家庭用于育儿、养老等方面的消费支出更能体现家庭负担。以家庭为纳税单位实施起来可能具有一定难度,可考虑先在部分城市进行试点,并逐步推动建立配套的税务管理系统,最终实现在全国范围内的征收。

猜你喜欢

核科学与工程(2021年4期)2022-01-12 06:30:26

小学生学习指导(高年级)(2021年4期)2021-04-29 02:17:10

今日农业(2020年19期)2020-12-14 14:16:52

内蒙古民族大学学报(社会科学版)(2020年2期)2020-11-06 09:08:52

河北理科教学研究(2020年2期)2020-09-11 06:15:48

公民与法治(2020年5期)2020-05-30 12:33:52

中学物理·高中(2016年12期)2017-04-22 11:53:03

数学年刊A辑(中文版)(2015年2期)2015-10-30 01:56:14

人生十六七(2015年4期)2015-02-28 13:09:31

新高考·高二数学(2014年7期)2014-09-18 00:42:02