企业经营风险、海外并购与创新质量

2022-08-03 02:05:32郑州航空工业管理学院商学院周雪峰韩永飞

会计之友 2022年15期

郑州航空工业管理学院商学院 周雪峰 韩 露 韩永飞

一、引言

2020 年新冠肺炎疫情的发生导致线下消费锐减,部分实体企业经营风险提高。全国企业破产重组重整案件信息网发布的公告显示,仅2020 年1—2 月就有2 926家企业破产或被强制清算,相较2019 年同期的2 116 件增长幅度达到38.28%,这迫使那些在疫情中存活下来的企业采取相应措施降低其面临的经营风险,进而避免陷入破产“窘境”。当企业面临经营风险时,通常采取的包括向政府和外部投资者寻求资金支持以及减小经营活动规模等措施难以从本质上解决其面临的经营风险,必须依靠内部手段对自身进行变革,这种变革的核心在于创新质量的提升,并以此为企业提供持续的发展动力,进而“转危为安”。2020 中国国际进口博览会重要活动之一的国际质量创新暨中外企业家论坛就围绕“质量创新与创新质量”这个话题展开讨论。

内源式创新质量提升在耗费大量成本的同时伴随着较高复杂度,使多数企业倾向于技术引进促进创新质量提升,即外源式创新质量提升。海外并购作为外源式创新质量提升的重要手段,相较于内源式创新质量提升不仅耗费成本较少,而且复杂程度相对较低,能够帮助企业打破创新瓶颈,更好地提升创新质量。但是经营风险动态变化会影响到企业海外并购,尤其是在新冠肺炎疫情这种全球性危机面前,海外并购受到影响更大,因此会对企业创新质量提升产生影响。这种影响具体表现为:一方面,在经营风险降低时企业有充足资源采取海外并购方式促进创新质量提升;另一方面,经营风险降低时管理层会产生懈怠心理,导致企业海外并购实施概率降低进而抑制创新质量提升。因此,企业经营风险通过海外并购对创新质量产生何种影响及机理,正是本文亟待解决的关键问题。

基于此,本文采用结构方程模型研究企业经营风险、海外并购与创新质量三者之间的路径,而海外并购实施存在完成与未完成两种结果,因此本文将海外并购完成与否纳入到经营风险与创新质量关系研究之中。本文有以下三个方面贡献:丰富和完善影响海外并购和创新质量的企业内部因素;梳理经营风险影响企业创新质量的中介路径;厘清海外并购完成与否在经营风险与创新质量之间发挥何种作用。

二、理论分析与研究假设

(一)经营风险与创新质量

企业经营风险对创新质量的影响包括以下两个方面:第一,代理理论认为当经营风险降低时,企业管理层可能会产生懈怠心理并贪图享乐,不会在经营管理上花费过多精力,倾向于采取低风险活动。创新活动本身具有高风险性、收益不确定性和滞后性特征,会对短期业绩产生不利影响,管理层为规避上述不利情况,会减少创新活动。然而受制于外部投资者,管理层仍需适当创新,较之于高质量创新,低质量创新具有投入资金少和回报周期短的特征,致使管理层更倾向于实施低质量创新活动,从而既满足外部投资者要求,又不至于让企业面临高风险“窘境”。第二,自由现金流量假说认为在企业经营风险降低情况下,作为“风险厌恶者”的债权人为减小管理层将资金使用到高风险项目导致未来无法有效收回款项使利益受损的风险,会加强对管理层监管,让企业创新活动集中于短期有较快回报的低质量创新。同时,价值网络理论和资源依赖理论认为经营风险降低时管理层没有充足的理由进行高质量创新,因为高质量创新完全打破现有技术体系,贸然将高质量创新推向市场,难以得到市场认同,影响企业利润,而将研发资源投入在高利润率的低质量创新时,企业获取大量收益,因此大多数企业会保留现有高质量创新,却不会在上面投入过多的精力和资源,经营风险降低并不会影响企业高质量创新。基于上述分析,本文提出假设1。

假设1:经营风险降低促进低质量创新,对高质量创新无显著影响。

(二)经营风险与海外并购

在面临经营风险时企业可能通过三个方面抑制海外并购实施:第一,经营风险降低导致管理者惰性,会对企业海外并购产生影响。当经营风险降低时,管理者出于享乐目的有动机进行低风险活动。海外并购属于高风险活动,因此当经营风险降低时管理者实施海外并购意愿极小,经营风险升高时管理层面临被撤换压力,必须采取相应措施来避免被罢免,而采取海外并购实现“奋力一击”则是较为可能的手段。第二,由于负债本金和利息偿还减少了管理者可使用的自由现金流,而海外并购需要大量资金,因此债权人存在抑制管理层为了谋取私利而发起的海外并购。第三,“悬挂”作用假说认为如果企业未来投资收益大部分流向已有债权人以至于股东不能获得足够收益,股东会抑制企业海外并购。必须说明的是,尽管管理层、债权人、股东和政府等有动机抑制企业海外并购活动,进而降低企业海外并购完成概率,然而本质上在发起海外并购后,与主并企业利益相关各方不希望海外并购未完成,但是受文化差异等外部因素影响,存在未完成可能性,再加上利益相关者对外部因素无法掌控,使得未完成不会受到经营风险影响。基于上述分析,本文提出假设2。

假设2:相较于未实施海外并购,经营风险降低抑制企业海外并购实施并完成,但对海外并购未完成无显著影响。

(三)海外并购与创新质量

海外并购实施后如果完成会使主并企业从目标企业和当地创新网络同时获取高质量与低质量创新资源。还应说明的是,海外并购未完成会造成企业从外部获取资源的渠道断裂,导致在创新水平的提升上必须“自力更生”。当企业面临由海外并购未完成所导致的损失时,管理者会积极承担风险以获取更高回报率,具体表现为加大研发投入强度,提升创新水平,以期在市场中获取持续性竞争优势。因此,海外并购完成的创新质量提升是从目标企业转移的技术创新资源和前期创新投入滞后产出共同作用的结果,但是海外并购未完成则造成了企业内部创新压力,被迫自主创新。基于上述分析,本文提出假设3。

假设3:海外并购促进企业的高质量创新与低质量创新,同时海外并购完成与否均会促进高质量创新与低质量创新。

基于上述分析,本文提出假设4。

假设4:海外并购及其完成在经营风险与低质量创新之间发挥竞争中介效应,在经营风险与高质量创新之间发挥完全中介效应,海外并购未完成则不能发挥中介效应。

三、研究设计

(一)数据来源与样本选择

本文选取2009—2020 年沪深A 股上市企业数据为样本。根据以下条件对样本进行筛选:(1)剔除主并企业为金融行业的样本;(2)剔除数据严重缺失样本;(3)剔除当年度资产负债率大于1 的样本;(4)剔除被标记为ST或者退市企业。本文主要财务数据源自CSMAR 数据库,部分缺失数据源自中国研究数据服务平台(CNRDS)、企业年报及手工整理等,同时对连续型变量进行了上下1%的缩尾处理。

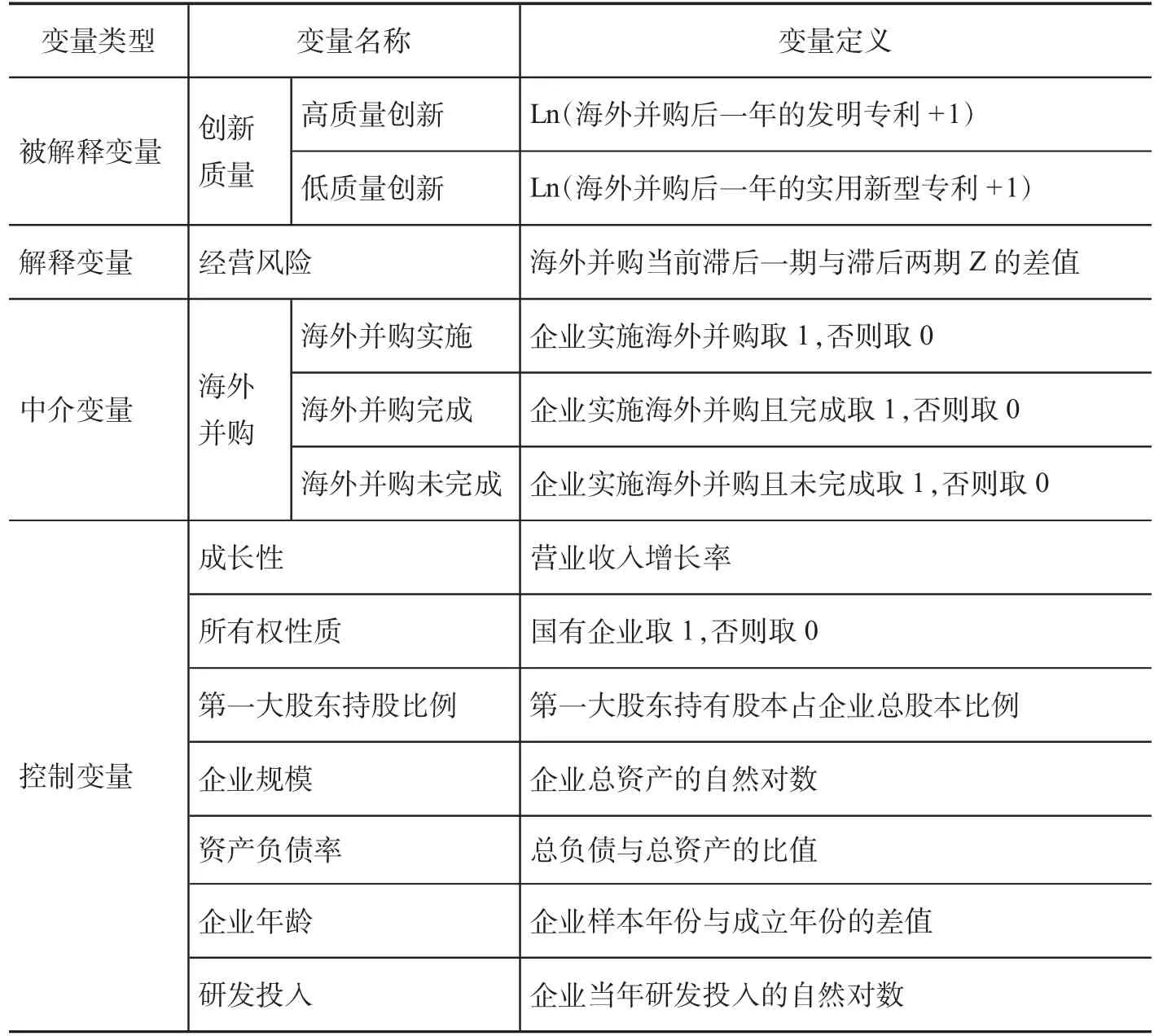

(二)变量定义

1.被解释变量——创新质量

考虑到外观设计专利的技术含量较低,本文采用并购后一年的发明专利申请数加1 取自然对数衡量高质量创新,采用并购后一年的实用新型专利数加1 取自然对数衡量低质量创新。

2.解释变量——经营风险

Altman 针对发达国家和发展中国家给出了经营风险的差异化测量方法(Z 指数),鉴于本文数据采用的是中国上市企业数据,因此采用根据发展中国家情况调整后的Z指数,具体测量公式为:

其中,X为营运资本与总资产的比值,X为留存收益与总资产的比值,X为息税前利润与总资产的比值,X为所有者权益的账面价值与总负债的比值,X为营业收入与总资产的比值。鉴于海外并购活动会受到前一期经营风险影响,本文采用海外并购当前滞后一期与滞后两期Z 差值来度量经营风险,即如果经营风险大于0,说明企业状况相较于前一年有好转,如果经营风险小于0,则说明企业状况较前一年变得更糟。

3.中介变量——海外并购

本文采用虚拟变量对海外并购实施进行衡量,企业实施了海外并购记为1,否则记为0。海外并购完成与否也采用上述做法,对海外并购完成的衡量是企业实施海外并购并且完成记为1,企业实施未完成以及未实施记为0;对海外并购未完成的衡量是企业实施海外并购但是未完成记为1,企业实施完成以及未实施记为0。

具体控制变量见表1。

表1 变量定义

(三)模型设计

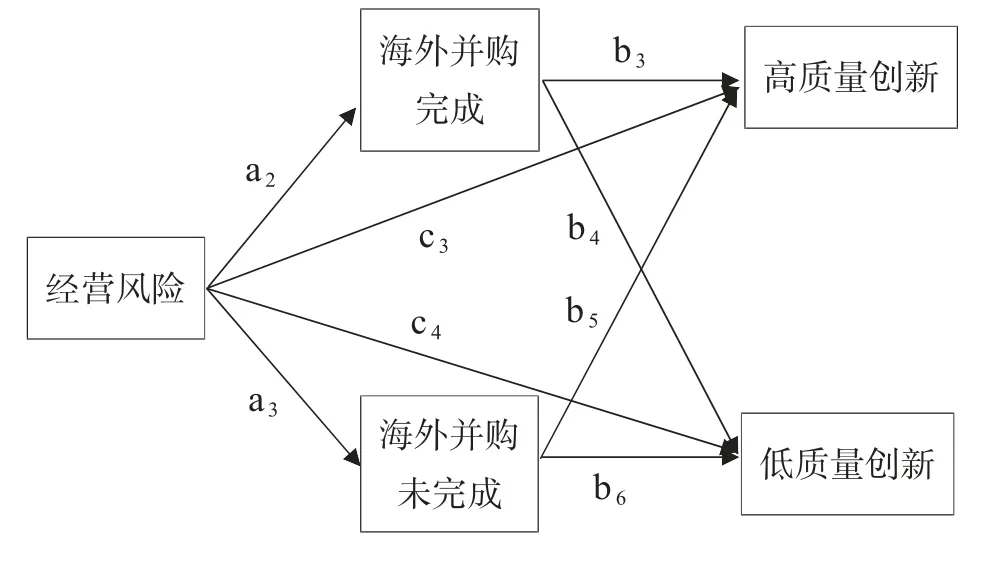

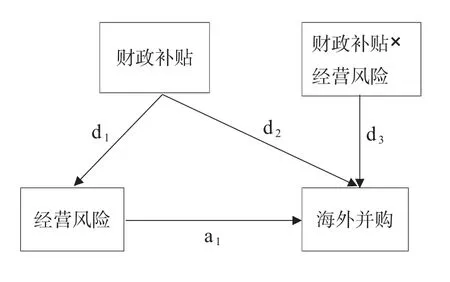

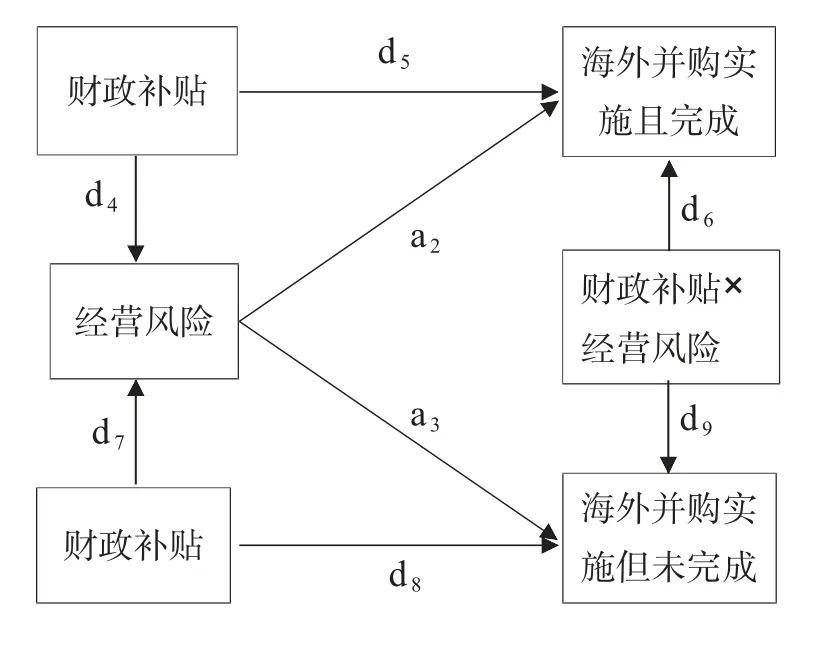

本文的中介变量海外并购实施和完成与否均为0- 1变量,采用传统中介效应分析方法最终结果可能会存在误差。按照方杰等的方法,本文在AMOS22.0 软件中采用结构方程模型进行中介效应检验。为了保证结果稳健还进行了抽样5 000 次的Bootstrap 检验。一方面,结构方程模型能够同时处理多个被解释变量及其模型本身允许存在测量误差,能够减小传统模型中的大部分内生性问题,因此本文不再做内生性检验。另一方面,因为本文中介变量为海外并购实施和完成与否,其与传统计量方式存在差别,因此为了减小结果误差,将海外并购实施和完成与否分成两个结构方程模型进行检验,具体建模如图1 和图2 所示。

图2 经营风险、海外并购实施完成与否和创新质量

如果在图1 中a、b和b显著情况下,海外并购实施在经营风险与高质量创新的中介效应为a×b,在经营风险与低质量之间为a×b,如果在a×b和a×b显著情况下c或c显著,说明存在部分中介效应,如果不显著,则说明是完全中介效应。另外,本文采用了Zhao等关于中介效应的论述,在上述条件下,如果a×b和c的符号相反,说明b存在竞争中介效应,反之则存在互补中介效应。

图1 经营风险、海外并购和创新质量

四、实证结果

表2 和表3 是图1 和图2 分析后的结果,表4 是按照图1 和图2 经过结构方程拟合指标,用来判断结构方程是否合适。表2 和表3 显示,经营风险在1%水平上与低质量创新呈正相关关系,与高质量创新没有明显相关关系,说明经营风险的降低显著促进了低质量创新,对高质量创新无显著影响,验证本文假设1。

表2 显示,经营风险在5%水平上与海外并购实施负相关,说明经营风险降低显著抑制企业海外并购实施,验证本文假设2;海外并购实施在1%水平上与高质量创新和低质量创新正相关,说明海外并购实施促进高质量创新与低质量创新,验证本文假设3。同时由于标准化后高质量创新系数小于低质量创新系数,这也从一方面说明企业海外并购对低质量创新的提升作用大于高质量创新。

表2 经营风险、海外并购实施和创新质量标准化路径系数结果

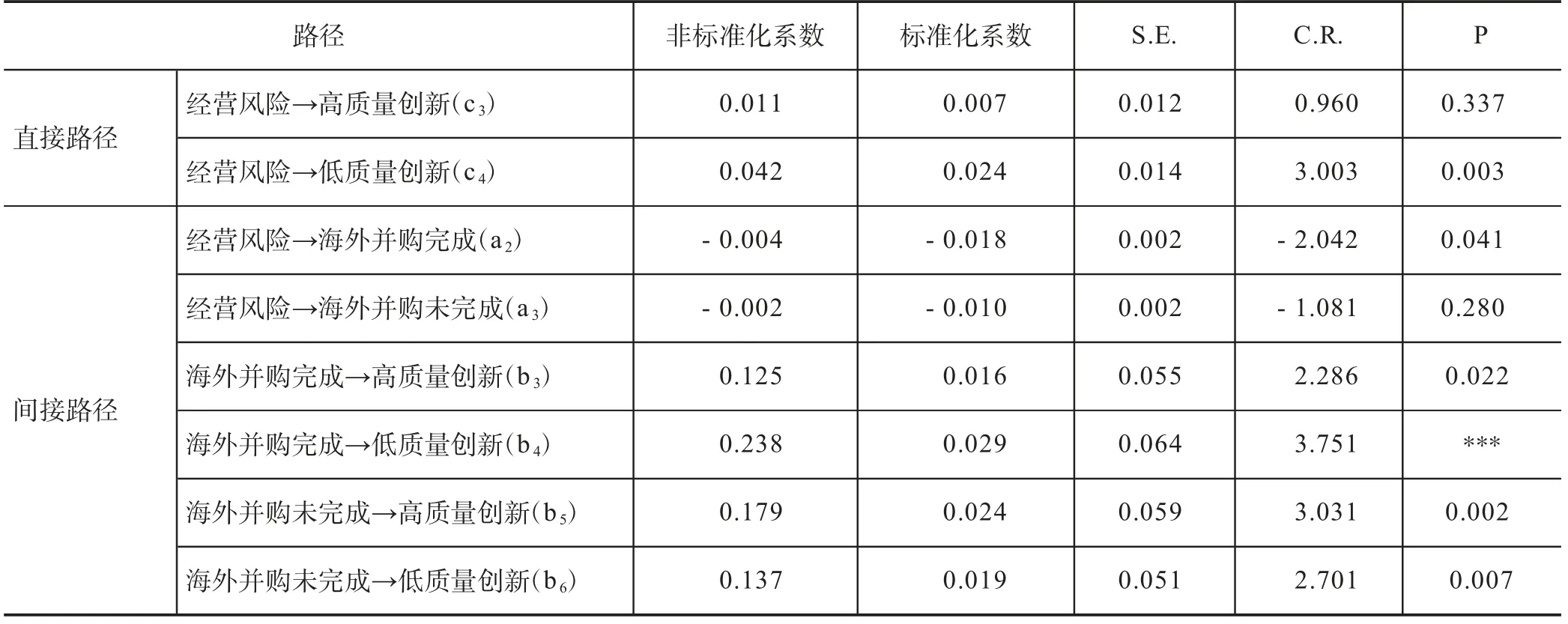

表3 显示经营风险在5%水平上与海外并购完成负相关,与海外并购未完成不相关,说明经营风险降低显著抑制企业海外并购完成且对未完成无显著影响,验证本文假设2;海外并购完成在1%水平上与高质量创新和低质量创新正相关,未完成在1%水平上与高质量创新和低质量创新正相关,说明海外并购完成和未完成均显著促进高质量创新与低质量创新,验证本文假设3。由于标准化后海外并购实施完成与否的高质量创新系数均小于低质量创新系数,从另一方面说明较之于高质量创新,企业海外并购完成与未完成对低质量创新提升作用更强,而且较之于未完成,完成对高质量和低质量创新提升作用更强,因此表3 检验结果验证了海外并购未完成加剧了内部创新压力,企业被迫提升创新质量,但是其创新质量的提升作用不如完成的,这与现有研究和现实情况基本一致。

表3 经营风险、海外并购完成与否和创新质量标准化路径系数结果

表4 中两个结构方程的Chi- square/df 虽然大于3(分别为49.22 和36.53),但是GFI、AGFI、NFI、RFI、CFI和IFI 均大于0.800 且RMSEA 小于0.080,说明方程拟合度较好。

表4 结构方程模型拟合指标

结合以上分析看出经营风险降低虽然不会对高质量创新产生显著影响,但是会通过抑制企业海外并购实施进而抑制高质量创新,所以海外并购实施在两者之间发挥完全中介效应,同时经营风险仅会影响海外并购完成,不会影响企业海外并购未完成,因此主要是海外并购完成在经营风险与高质量创新之间发挥完全中介效应,而海外并购未完成则没有发挥中介效应;经营风险降低整体上能够促进低质量创新,但是基于海外并购这条路径而言,其会通过抑制企业海外并购实施进而减少低质量创新,所以海外并购实施在两者之间发挥部分竞争中介效应,同时经营风险仅会影响海外并购完成,不会影响企业海外并购未完成,因此主要是海外并购实施后完成在经营风险与低质量创新之间发挥部分竞争中介效应,而海外并购未完成则没有发挥中介效应,验证本文假设4。

五、进一步研究:财政补贴

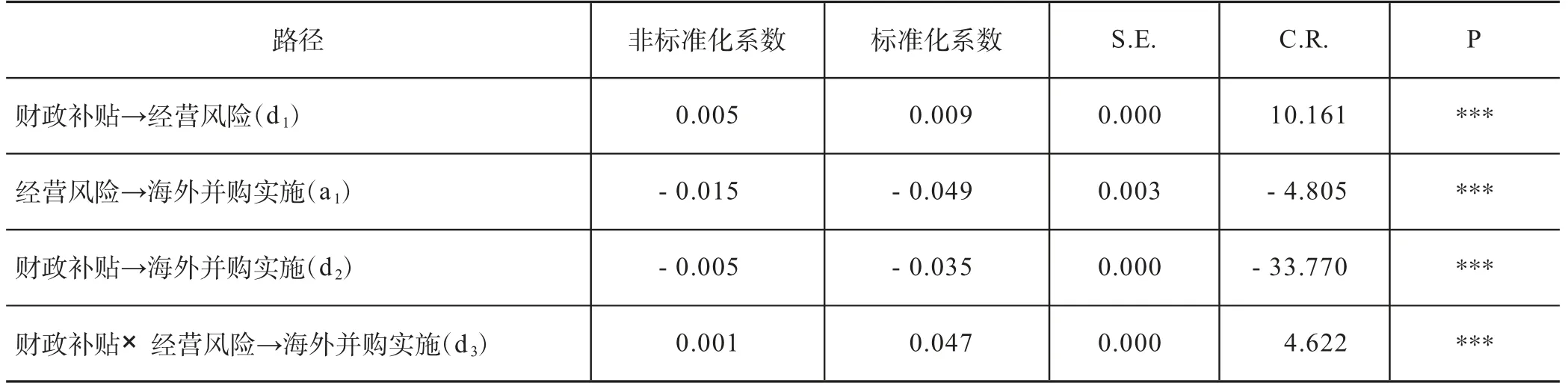

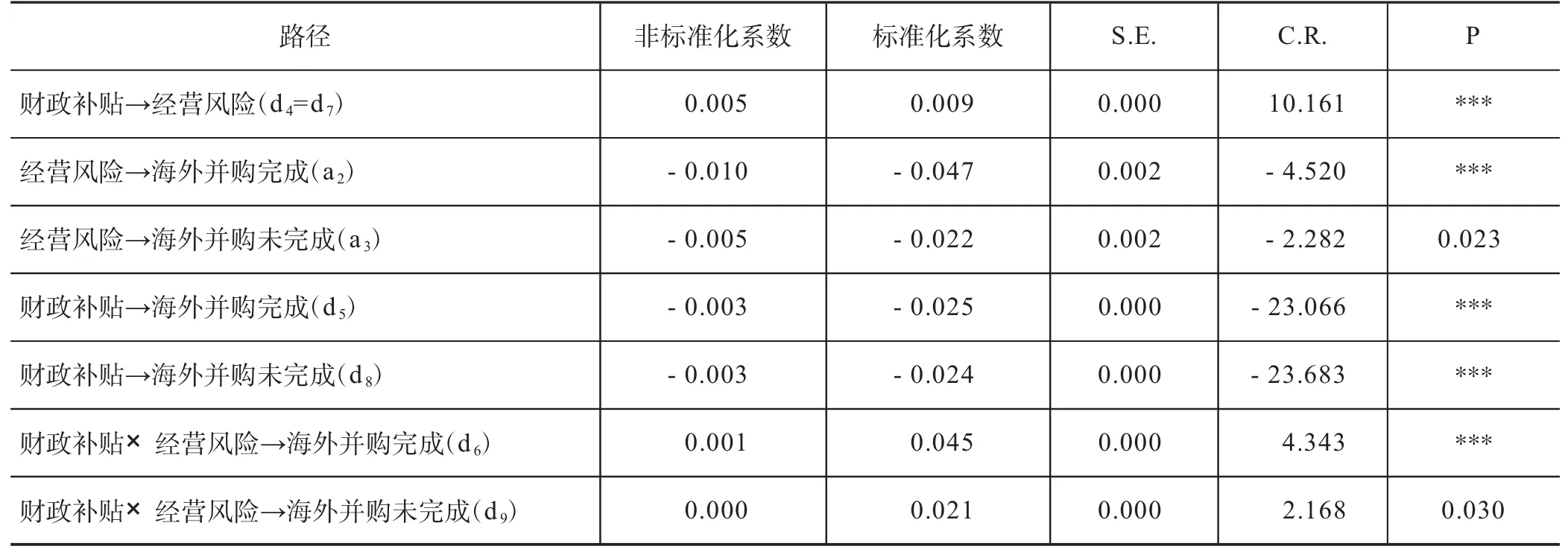

疫情期间,国家出台了多项政策帮助缓解企业经营风险,尤其是给予了企业更多财政补贴,帮助企业实现复工复产。工业和信息化部于2020 年2 月9 日印发《关于应对新型冠状病毒肺炎疫情帮助中小企业复工复产共渡难关有关工作的通知》,其中包含20 多条措施帮助企业渡过难关。财政补贴的发放一方面展现出国家对疫情期间企业工作的支持,另一方面可能对经营风险与企业经营决策产生影响。就本文而言,财政补贴则有可能对经营风险与海外并购之间的关系产生影响,进而影响创新质量。本文以财政补贴为调节变量,验证其对企业经营风险与海外并购之间关系产生何种调节作用。财政补贴的衡量方式为企业当年获取财政补贴的自然对数,具体的结构方程形式见图3 和图4,主要考察d、d和d的符号。

表5 是根据图3 进行结构方程模型分析后的结果,表6 是根据图4 进行结构方程模型分析后的结果。从表5和表6 可以看出,财政补贴与经营风险交乘项在1%水平上与海外并购实施呈正相关关系,说明财政补贴显著削弱了经营风险降低对企业海外并购实施的抑制作用;财政补贴与经营风险交乘项分别在1%水平上和海外并购实施且完成呈正相关关系,说明财政补贴显著削弱了经营风险降低对企业海外并购完成的抑制关系。但仍需注意的是,在加入财政补贴后,经营风险与海外并购未完成在5%水平上负相关,说明经营风险降低抑制海外并购未完成,同时财政补贴与经营风险的交乘项在5%水平上与海外并购未完成呈正相关关系,说明财政补贴削弱了经营风险降低对海外并购未完成的抑制作用。

表5 经营风险、财政补贴和海外并购实施标准化路径系数结果

表6 经营风险、财政补贴和海外并购完成与否标准化路径系数结果

图3 经营风险、财政补贴和海外并购

图4 经营风险、财政补贴和海外并购完成与否

基于上述分析可见:首先,财政补贴有利于经营风险的降低,这与分担理论相一致。其次,前述检验发现企业经营风险降低会减小实施海外并购概率,同时经营风险降低也在一定程度上意味着现金流能够维持日常经营,再加上财政补贴,企业现金会更加充裕,现金冗余会使企业受到更多社会监督,进而对管理层自利行为产生抑制作用,管理层这种情况下提升海外并购实施概率;同时财政补贴使企业在债务到期时有充足资金偿还债务,因而债权人会放松对海外并购的抑制,提升企业实施海外并购概率。财政补贴增加为企业在东道国活动提供支持,因而主并企业对目标企业了解相较于没有财政补贴时更加全面,提升海外并购完成概率。最后,在加入财政补贴后,经营风险降低抑制企业海外并购未完成的机制主要在于财政补贴减小企业经营风险的同时提升了经营风险降低时企业海外并购实施的概率,也造成未完成可能性的提升,这也正是财政补贴与经营风险交乘项符号为负的原因。另外,得到财政补贴的企业也会受到东道国更加严格的政治审查,这会提升海外并购未完成的概率。

六、研究结论及展望

本文运用结构方程模型并结合2009—2020 年沪深A 股上市公司数据检验了经营风险、海外并购与创新质量三者之间的互动关系。研究发现:一方面,经营风险降低能够显著促进企业低质量创新且对高质量创新无明显影响,相较于未实施海外并购,其抑制了企业实施和完成海外并购,但对企业实施海外并购未完成无明显影响。海外并购实施以及完成与否均能够促进企业高低质量创新,因而海外并购实施和完成在经营风险与企业低质量创新之间发挥竞争中介效应,即未能发挥互补中介效应,在经营风险与高质量创新之间发挥完全中介效应。另一方面,在进一步研究中发现财政补贴通过对中介效应的部分影响进而对整个中介效应产生影响,具体而言财政补贴削弱了经营风险通过海外并购实施和完成对高质量创新的完全中介效应和低质量创新的竞争中介效应。

当今中国正处于百年未有之大变局,机遇与挑战并存,在这种情况下,各方要具有危机下变革的勇气,拥有提升创新质量的信心,只有这样才能在未来的环境下长久生存。对企业和政府来说,应该做到以下三点:第一,企业及时评估经营风险,并根据其所面临的经营风险程度做出适合自身的经营决策,确保在维持日常经营的同时,不会加剧其所面临的风险,尤其要关注创新质量的提升,这是企业长久生存的根本;第二,企业管理层应具有危机意识,在危机到来时能够通过海外并购对创新决策体制适当进行变革,进而提升创新质量,帮助企业渡过危机,尤其争取各方的支持,确保海外并购能够顺利完成;第三,政府应对经营风险出现明显提升的企业给予适当财政补贴,建立和维护政府层面对企业经营风险的缓冲机制,并确保该缓冲机制有效运行,进而避免企业陷入破产窘境,但同时需要注意既不能因为财政补贴过度干扰企业运行,也要有适当机制让企业退出市场。

猜你喜欢

美文(2023年5期)2023-03-26 03:15:00

建材发展导向(2021年12期)2021-07-22 08:06:34

经济技术协作信息(2018年28期)2018-11-22 05:26:38

妇女生活(2017年5期)2017-05-16 21:04:56

幼儿教育·教育科学版(2016年5期)2016-09-29 02:13:27

中国市场(2016年45期)2016-05-17 05:15:32

能源(2016年11期)2016-05-17 04:57:18

妇女生活(2015年9期)2015-09-14 19:00:13

浙江大学学报(工学版)(2015年1期)2015-03-01 01:17:12

中国卫生(2014年1期)2014-11-12 13:16:36