Snap,观一叶而知秋

2022-08-02 07:55:26胡凝

证券市场周刊 2022年27期

胡凝

前几天,“阅后即焚”社交媒体Snap用一份糟糕的二季度财报再次以一己之力带崩了社交媒体行业的股价。

虽然日活用户同比上年增长18%至3.47亿人,同比收入增长13%至11.11亿美元,但是利润同比大幅转亏至-4.22亿美元,调整后的息税摊销前收入、经营现金流和自由现金流皆为巨额负数, 且由于前景不明,取消了对下半年的展望。公司为对冲稀烂的财报推出了5亿美元回购计划,但盘后仍然大幅下泻,第二天单日跌幅接近40%且基本没有什么像样的反弹。或许日活用户的增长是财报中仅存的好消息了。

就在2021年9月,Snap的股价还在83美元以上的峰顶,不足十个月后已经跌破了10美元,距离2018年底5美元左右的历史底部已然不远,让长期持有的股东坐了一趟销魂的过山车。

Snap并不是唯一一个天涯沦落人,其境遇也是过去十年美股科技成长行业大牛市的缩影。自从2008金融海啸后各国央行不断推出一轮轮量化宽松政策,释放了天量的货币。而基础商品伴随着21世纪头一个十年的超大规模资本投入,大批产能陆续投产而始终低迷不已,从2011年之后,无论有色金属、工业品还是能源品都步入了漫漫熊途。通胀温和,资金宽松,互联网和移动互联网基础设施日益成熟,造就了科技股落地生根,开枝散叶的天堂。

这样的环境在2020年新冠疫情爆发后达到了顶点。由于对未知病毒的恐惧,全球政府在第一时间陆续按下暂停键,同时为了经济不被摧毁,在已经长期量化宽松的基础上继续进行了超额宽松,仅美联储就在一年多时间里超发了20%以上的基础货币。科技成长股,尤其是云服务公司仿佛身处天堂,一方面强制远程办公使服务渗透率陡增,本需花钱推广的业务,如今用户纷至沓来。电商公司则如身插两翼,本就疲弱的线下商店纷纷关门,政府又给强制居家的人们一轮轮发救济。减少了旅行、外出就餐和商务开支的人群收入暴增,电商成了仅存的为数不多的消费出口。所以无论是亚马逊这样的行业霸主还是Wayfair这种眼看便要行将就木的公司全部鸡犬升天,业绩暴涨,同时也带动了以在线广告为主要业务的社交媒体。Snap便是其中之一,2020年和2021年,迎来了高光时刻,营收同比翻倍,调整后自由现金流转正。市场线性外推其增速,给予了非常慷慨的估值。

但正如世界上的所有事物一样,物极必反。随着封控结束,宏观环境的顺风逐渐停歇,部分人群开始回到办公室或者外出旅行,同时由于疫情打断了上游商品的资本开支,基础金属、能源、农产品等大宗商品开始此起彼伏的上涨,原油价格自2020年上半年的负数油价上涨到俄乌冲突后的最高120美元,创出了数十年来的最快增幅。其他能源品如阿姆斯特丹天然气、纽卡斯尔煤炭价格早已远远涨破历史新高。无论对于个体、公司还是国家,能源和粮食都是生存的必须开支,基本金属、化学品次之,至于可选商品消費优先级会排在最末。当预算有限时人们开始根据开支的优先级依次缩减,而排在最前面的自然是可选消费,电商首当其冲,而且除了面对通胀的侵蚀,在线商务还要面对线下购物的反扑。随着居家隔离结束,有限的可选消费预算被进一步分配给外出旅游和线下体验式购物,这从5、6月份的零售商销售表现大幅分化中很直观的体现出来。

零售渠道层层叠加的“牛鞭”效应使得库存严重膨胀,塔吉克(Target)在三周内第二次下调全年指引,披露的信息和沃尔玛(Walmart)财报中的信息较为一致:绝对消费金额增加,但消费品类更集中在食物、日用品及性价比更高的品牌。Visa的指引则显示信用卡绝对数量基本持平的情况下,平均刷卡金额增长了18%。种种信息都在暗示美国真实通胀率应该高于联储数据的8%-9%。

电商不好过,线上广告自然会受到严重影响。再来看Snap的具体表现。

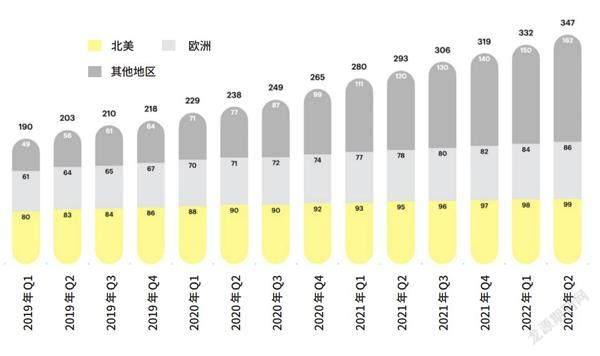

过去三年里,Snap的用户数仍然在稳定增长,但是能够贡献大部分收入的北美和欧洲地区增长实际并不是很高,北美用户从8000万增加到9900万,欧洲则从6100万增长到8600万。这一点和脸书的趋势比较一致,发达市场渗透率趋于稳定。

而平均单用户收入则从上年同期的3.35美元下降至3.2美元。其中北美增速从上年同期的116%放缓至8%,欧洲则从76%放缓至2%(北美略好于欧洲),而其他地区作为用户增量的大头,平均收入却录得大幅下滑。同时,运营成本则同比增长了接近30%,远超过13%的营收增速。其中关键的营销开支从2021年上半年的33亿美元增长到55亿美元,意味着其为达到用户增长而付出的代价比较高昂,而即便大幅增加营销开支,核心市场的用户增速却不见起色。其中的原因可能不止一个,包括苹果公司的隐私策略调整,抖音大幅争夺用户时长和宏观的逆风。但相比体量更大的竞争对手,Snap的用户群体更加年轻,积蓄和消费能力相对更加薄弱使其成为羊群中更易被攻击的一环。

再看一下资产负债表,公司在2021年实现了自由现金流转正,但随即继续开始大幅亏损。Snap有37亿美元的可转换债务将于2025年到期,利息十分低廉,公司仍然持有10亿美元左右的净现金,但是随着烧钱加剧,前景也在恶化,目前急需要公司大幅削减费用以制止现金继续失血,否则在3年后可转债到期时将会遇到另一个难题,以目前低迷的股价,或许需要现金赎回或大幅下调转股价从而稀释现有股东的权益。

数据来源:snap财报

另一个问题是市场为何不认可公司的5亿美元回购方案。这涉及到科技成长股的股票薪酬问题。由于早期科技公司缺乏现金流,所以大额股票薪酬可以减少公司的开支压力并且让员工可以参与公司的成长。这样的薪资结构也延续至上市后。尤其是相对规模较小的公司,为与大型竞争对手争夺人才,通常股票薪酬更加大方。以Snap为例,2021年Non GAAP盈利7.75亿美元,而GAAP利润为亏损4.88亿美元。其中的差额大头就是接近11亿美元的股票薪酬费用。这差不多是其销售额的30%左右。当牛市来临,股价飙升,股票薪酬可以说是一个助推器,可以将一部分费用隐藏起来,并推进营收增长。而当逆风袭来,营收开始停滞时,股票薪酬的压力则会逐渐体现出来,在中小型公司上体现得更加明显。二季报推出的5亿美元回购不仅削弱了Snap公司本就身负隐忧的负债表,而且尚不够填补上年一半的股票薪酬缺口。未来一段时间,公司将不得不大幅裁员或控制运营成本,但是否会带来用户数量和减轻营收的压力将是重点观察的地方。

我一直持有的观点是,科技成长股其实属于超级周期股,投资难度非常大,并不适于散户投资者。第一个原因是它的收入结构更加与可选消费挂钩,意味着其在适合的环境下可以飞速生长,但对宏观环境要求极高;其次是马太效应非常集中,资源会迅速向头部公司聚集,而绝大部份中小型公司或许只会剩下并购价值或走向消亡。我个人在科技股中进行过的投资只有两种,以合适的价格分散持有几家航母型平台公司,另外在净现金7折以下分散持仓一些烟蒂股,对非专业投资者来说,可能并没有适合的中间路线。另外对行业整体的仓位比例也有限制,在同一品类中的分散并不是真正的分散。

声明:本文仅代表作者个人观点;作者声明:本人不持有Snap头寸

猜你喜欢

销售与市场(营销版)(2022年4期)2022-04-15 07:20:22

玩具世界(2020年4期)2020-11-16 01:06:10

现代经济信息(2020年34期)2020-06-08 06:02:06

汽车观察(2018年9期)2018-10-23 05:46:18

消费导刊(2018年8期)2018-05-25 13:19:58

上海建材(2017年4期)2017-10-16 01:33:39

生活用纸(2016年5期)2017-01-19 07:36:01

CHIP新电脑(2016年3期)2016-03-10 13:17:00

教育与职业(2014年13期)2014-04-17 10:40:01

检察风云(2009年13期)2009-09-09 09:40:36