路衍经济产业融资模式创新

2022-08-02 13:00:22甘肃新发展投资集团有限公司甘肃路衍经济产业研究院李文杰石芬娟

中国公路 2022年9期

文 甘肃新发展投资集团有限公司(甘肃路衍经济产业研究院)李文杰 石芬娟

为助推交通运输转型发展,进一步发挥高速公路对区域经济的拉动、带动和辐射作用,近年来,全国路衍经济产业项目遍地开花,建设如火如荼,以银行贷款为主的融资模式逐渐不能满足项目建设的资金需求,资产证券化将是未来拓展融资渠道的一个新方向,也是一个新的突破。

路衍经济产业即依托公路交通主业吸引关联产业,形成产业集群,发展路衍经济产业是为了更好地实现产业之间的合作价值。2019年5月,甘肃省率先提出了“路衍经济”的构想,近年来全国路衍经济产业项目遍地开花,建设如火如荼。

作为产业集群,路衍经济产业项目具有投资金额大、回收期限长的特点,路衍经济产业项目建设运营现有的融资方式主要为银行贷款,贷款品种有临时流动资金贷款、短期流动资金贷款、中期流动资金贷款、中长期项目贷款等。

对比其他的融资方式,银行贷款具有融资成本低、流程简单、灵活性强的优点,但由于银行贷款方式存在授信门槛高、资金用途限制严格等缺点,导致路衍经济产业项目建设运营资金缺口依然较大。

融资工具应用创新

随着市场化的发展,资产证券化将是未来融资渠道拓展的新方向,也是一个新的突破,在满足企业基本融资需求的基础上,也为市场投资者提供了新的投资方式。为满足路衍经济产业中长期项目建设运营的资金需求,可选择发行企业债券。为偿还银行贷款、补充营运资金、实现短期项目投资等,可选择短期融资券、中期票据、超级短期融资券等债务融资工具。

企业债券

企业债是指境内具有法人资格的企业,依照法定程序发行、约定在一定期限内还本付息的有价证券。企业债一般是由中央政府部门所属机构、国有独资企业或国有控股企业发行,最终由国家发改委核准。企业债的发行费用主要有承销佣金、中介机构费用(审计、评级)、信息披露费、登记托管和兑付费用,企业债的融资成本主要构成为Cc=A*Rc*Y+Cm+Ci+Cr。

A为筹资金额,Rc为债券票面利率,Y为发行年限。Cm为承销费,以包销方式计算,一般为一次性收取Cm=A*Rm(Rm为承销费率)。Ci为中介机构费,一般是一次性收取,预计为40万元(可忽略不计)。Cr为登记托管和兑付费,一般为A*0.011%。

整理后得Cc=A*Rc*Y+A*Rm+A*0.011%

银行贷款的融资成本Cb=A*Rb*Y

两种融资成本差异E=A*Rc*Y+A*Rm+A*0.011%-A*Rb*Y

整理后得E=A*(Rc-Rb)*Y+A*(Rm+0.011%)

在不考虑其他影响因素的条件下,Rb按5年期以上人民币贷款市场报价利率(LPR)4.60%计算,Rm按企业债券承销费收费标准取较低值计算。当E为0,即银行贷款与发行企业债融资成本相同时,则不同金额不同期限的企业债票面利率如表1所示。

表1 不同金额不同期限的企业债票面利率

表1 不同金额不同期限的企业债票面利率

通过计算分析,当企业融资金额为1亿元以上5亿元以下时,发行5年期企业债票面利率小于4.36%、7年期小于4.43%、10年期小于4.48%时,发行企业债的融资成本低于银行贷款。融资金额为5亿元以上10亿元以下时,发行5年期企业债票面利率小于4.44%、7年期小于4.49%、10年期小于4.52%时,发行企业债的融资成本低于银行贷款。

非金融企业债务融资工具

2005年以来,非金融企业债务融资工具陆续推出,是指具有法人资格的非金融企业在银行间债券市场发行的,约定在一定期限内还本付息的有价证券,其中比较常见的有短期融资券(CP)、中期票据(MTN)、超级短期融资券(SCP)。发行债务融资工具需要对发行企业进行财务审计和信用评级,而后根据企业的财务状况、评级水平、融资工具的特点、银行间市场资金面等综合情况进行市场化定价发行。

以AAA级企业一次性发行债务融资工具为例,融资成本Cd=A*Rd*Y+Cm+Cr+Cl。其中,Rd为票面利率,定价估值如表2所示;Cm为承销费用Cm=A*0.3%;Cr为评级费,一般为25万元;Cl为律师费,一般为15万元。

表2 非金融企业债务融资工具定价估值(2021年7月14日当日)

表2 非金融企业债务融资工具定价估值(2021年7月14日当日)

数据来源:中国银行间市场交易商协会

银行贷款的融资成本Cb=A*Rb*Y,Rb按5年期以下人民币贷款市场报价利率(LPR)3.70%计算。发行债务融资工具与短期银行贷款之间的融资成本差额E=A*Rd*Y+Cm+Cr+Cl-A*Rb*Y,带入相应的数值整理后,E=A*Rd*Y+A*0.3%+40-A*Rb*Y(万元),按照不同的发行金额和期限,债务融资与银行贷款的融资成本差额计算结果如表3所示。

表3 债务融资与银行贷款的融资成本差(万元)

表3 债务融资与银行贷款的融资成本差(万元)

路衍产业发展具有优化存量资源、带动区域经济增长、提升公路运输服务能力等功能,对促进公路交通行业高质量发展有重要意义。

通过计算分析,资金需求期限为0.5年时,融资额5亿元以下采用银行贷款方式成本更低,5亿元以上采用债务融资方式可节约一定成本;资金需求期限为1年、融资额超过2亿元时,采用债务融资节约的成本较多;资金需求期限为3年、融资额超过1亿元时,融资金额越高,采用债务融资方式可节约更多的融资成本。

实体资产证券化

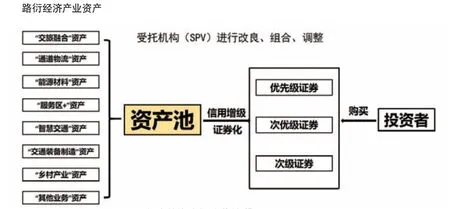

资产证券化是指以基础资产未来所产生的现金流为偿付支持,通过结构化设计进行信用增级,在此基础上发行资产支持证券(ABS)的过程。路衍经济产业项目都有较为客观的未来现金流,可以增强公路交通的盈利能力,按照甘肃省提出的路衍经济产业发展方向,可将路衍经济产业资产分为八类。资产证券化融资即路衍企业将资产抵押给受托机构(SPV),企业从受托机构获得低成本的融资,受托机构将路衍经济产业资产进行组合,并在信用评级或增级的基础上进行改良、组合、调整,形成风险等级不同的证券,吸引投资者进行投资。

实体资产证券化流程图

实体资产证券化是企业获得低成本融资的渠道之一,也能为市场上的投资者提供更多的投资选择,但因其发行需要一定经济规模,且交易机构比较复杂,在目前的金融市场上并不常见。随着金融市场的不断发展和交易机构的不断完善,作为新型低成本融资工具的实体资产证券化将成为企业融资的不错选择。

融资策略创新

项目组合融资

路衍经济产业涉及的行业有旅游、物流、综合商业、新能源材料等,建设运营的项目盈利能力也不尽相同,有些项目投资少、见效快,有些项目投资回收期较长,收益率相对较低。由于单一的项目融资比较困难,资金成本也高,因此,将收益率低的项目与高收益项目捆绑,弥补其收益不足的缺口,如将乡村振兴项目建设与特色服务区的改扩建捆绑到一起,采用项目组合的方式进行融资,势必会降低融资难度,节约资金成本。目前,路衍经济产业项目组合融资并不常见,在旅游、物流、能源材料与装备制造等项目组合融资方面仍存在探索空间。

成立内部财务公司

路衍经济产业作为一个新兴产业,随着发展规模的扩大,产业管理将趋于集团化管控模式,为更好地为集团内部各企业提供金融服务,在符合企业集团财务公司管理办法相关规定的条件下,可成立内部财务公司集中开展投融资及资金管理工作。从融资角度看,作为集团化企业,内部财务公司比单一企业抗风险能力更强,在申请金融机构贷款、发行债券及使用其他债务融资工具时,更容易获得授信、通过发行审批。从资金管理角度看,内部财务公司主要功能是进行资金的集中调配管理,有自己的结算和风控管理体系,能更好地提升资金使用效率,防范资金风险。

引入战略投资者

路衍经济产业布局和发展方向是多元化的,依托金融机构开展的融资主要是以现金的方式为企业发展提供资金支持,引入战略投资者则能给企业带来更多的支持元素。从资金角度看,战略投资者通过对目标企业的估值研判,确定投入的现金金额及相应持有的股权比例,通过现金投资,企业以股本增加的方式获得了融资。相对于债务性融资,股权资本不必在企业正常运营期内偿还,也无需负担固定的利息费用,保障了企业对于资本的最低需求,能够促进长期持续稳定经营。从产业结构角度看,战略投资者可以用非货币资产进行投资,从而获得一定比例的股权,比较常见的有企业发展急需的技术、管理、市场、人才等,这些非货币资产投资,能够促进产业结构升级、改善企业治理结构。

路衍经济产业发展具有优化存量资源、带动区域经济增长、提升公路运输服务能力等功能,对促进公路交通行业高质量发展有重要意义。“十四五”期间乃至未来更长的时间内,仍有大量的路衍经济产业项目等待建设,融资需求将稳步提升,现有的融资模式逐渐不能适应路衍经济产业可持续发展的要求,积极探索新的融资方式,把市场作为金融资源配置的基础,提升企业直接融资能力,才能切实解决资金的瓶颈问题。

猜你喜欢

民间故事选刊(2022年11期)2022-10-30 04:13:59

红土地(2018年7期)2018-09-26 03:07:26

中国信用(2017年10期)2017-05-24 11:06:02

对外经贸实务(2016年12期)2016-12-22 14:55:39

中国卫生(2016年4期)2016-11-12 13:24:16

企业导报(2016年20期)2016-11-05 18:25:51

商(2016年27期)2016-10-17 06:01:03

中国卫生(2014年4期)2014-12-06 05:57:16

清风(2014年10期)2014-09-08 13:11:04

投资有道(2013年7期)2013-04-29 00:44:03