老年人移动支付接受行为的影响因素及其机制研究

2022-08-02 08:44:32张金凤刘萍萍赵伯尧韩布新

人类工效学 2022年3期

张金凤,刘萍萍,赵伯尧,韩布新

(1.中国科学院 心理研究所,北京 100101;2.中国科学院大学 心理学系,北京 100049)

1 引言

随着中国移动互联网飞速发展和智能手机等移动终端普及,移动支付(也称手机支付)已成为人们生活中不可或缺的消费交易行为。移动支付论坛(Mobile Payment Forum)对移动支付的定义是,用户通过移动通信网络,使用手机等移动智能终端设备支付完成某种商品或服务的商业交易[1]。《2019年全球消费者洞察力调查》显示,全球移动支付使用量逐年增加,中国使用移动支付人口比例高达86%,普及率位居世界第一[2]。2020年央行等金融机构发布的疫情防控政策一定程度上促使移动支付成为主流,移动支付大幅减轻新冠疫情对商品销售和居民消费的影响,显著提升了城乡居民消费水平[3]。基于学术论文发表数量的剧增[4],移动支付技术及其使用等已形成学术界研究热点[5]。

移动支付方便快捷,在中国、印度和巴西等新兴经济体国家迅速普及应用,但其虚拟性和风险性等原因,影响部分潜在用户,如老年群体的接受与使用[6]。与大多数信息技术接受使用行为一样,包括使用意愿(Behavioral Intention,BI)和实际使用行为,相比于其他年龄段人口,“银发族”(50岁以上成年人)移动支付普及率仍然很低[7]。虽然使用互联网技术可提升老年人生活满意度、降低孤独感、增强社区归属感[8],但如何将互联网技术融入老年人生活仍是难题。为切实解决后疫情时代老年人数字使用鸿沟问题,让老年人充分享受移动支付带来的“科技红利”, 现阶段迫切需要探究是哪些因素影响老年人移动支付接受行为。以往有关老年人技术接受行为研究,主要是围绕医疗健康信息技术[9-11]、养老科技[12-13]和手机等技术产品[14-15],但有关移动支付接受行为的实证研究并不多。Berkowsky等[16]研究发现,老年人接受使用某一项新技术的原因,很大程度上受限于具体的技术,即不同技术类型对接受行为的影响作用是存在差异的。

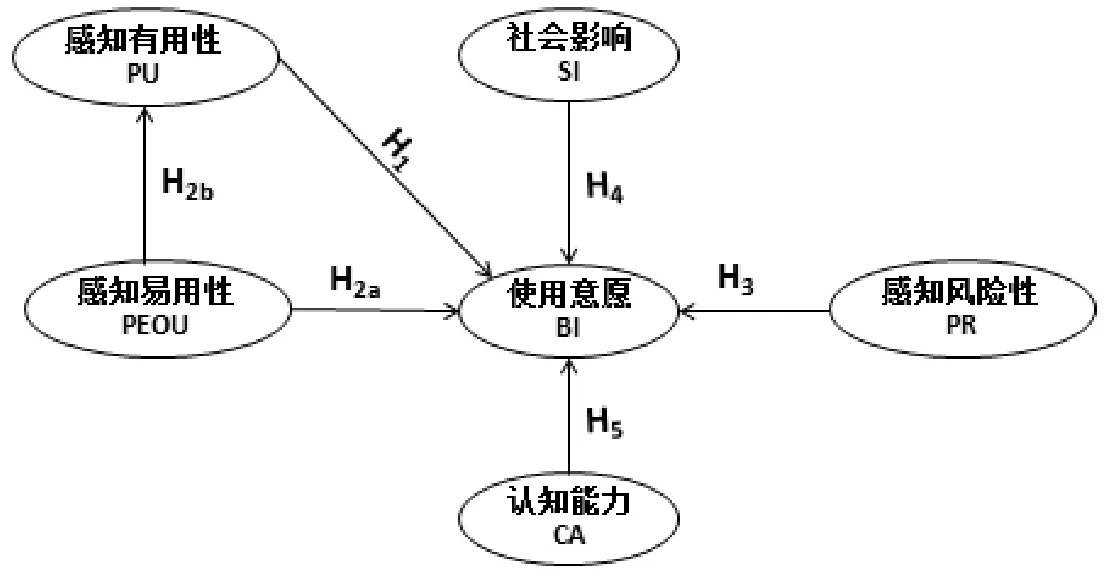

综上所述,本研究采用技术接受模型(TAM)为基础理论框架,在以往技术接受行为文献研究基础上,结合移动支付技术特点、老年人个体特征和新冠疫情防控常态化社会环境背景三方面视角建立老年人移动支付使用意愿模型,探讨感知有用性、感知易用性、感知风险性、认知能力和社会影响对老年用户移动支付接受行为的影响及作用机制。

2 理论基础与研究假设

2.1 基于TAM老年用户移动支付接受行为

Davis[17]在理性行为理论(TRA)基础上提出技术接受模型(TAM),用来解释和预测用户对信息技术的接受和使用。技术接受模型中实际使用行为是由使用意愿决定的,而使用意愿由感知有用性和感知易用性共同决定,感知易用性通过感知有用性间接影响使用意愿,模型中的外部变量通过感知易用性和感知有用性间接地影响用户的使用意愿和实际使用。TAM因解释力强和模型稳健可靠成为技术接受研究领域使用最多的理论模型之一[18],它被广泛用于不同国家、用户(个人或组织)和使用场景(如信息化、移动商务和在线游戏等),衡量用户对新技术的接受程度。

感知有用性(Perceived Usefulness,PU),指个体对使用某特定信息技术可以提高工作绩效感知,如老年人感知移动支付能满足生活需要,或提升生活便利的程度。感知易用性(Perceived Ease of Use,PEOU),指个体对使用某特定信息技术容易程度感知,本文指老年人对使用移动支付技术容易程度的感知。移动支付技术接受行为研究[19-21]探讨TAM模型中PU、PEOU与BI之间的关系,证实了感知易用性和感知有用性显著影响使用意愿,感知易用性通过感知有用性间接影响使用意愿。Zhou等[22]有关老年人技术接受行为元分析发现,感知易用性和感知有用性显著正向影响老年人技术接受行为。对于老年用户而言,移动支付服务能给他们的日常生活带来便利,方便他们线上线下消费活动;老年人由于知识结构和技术偏好低等原因,相对于年轻人更倾向于选择简单易用技术。因此,感知有用性和感知易用性是影响使用意愿的重要因素。据此,提出以下假设:

H1:感知有用性显著正向影响使用意愿。

H2a:感知易用性显著正向影响使用意愿。

H2b:感知易用性显著正向影响感知有用性。

2.2 感知风险性与使用意愿

Bauer(1960年)首次将心理学的风险概念引入到消费者行为学研究领域,他认为任何决策行为都无法准确预见结果,消费者对决策结果的不确定性和错误决策后果严重性的主观感知便是感知风险。本研究中感知风险性(Perceived Risk,PR)定义是,老年人在使用移动支付服务时对账户资金安全、个人账户信息和隐私泄露等风险的感知程度。移动支付涉及到网络金融交易行为,感知风险性是移动支付使用意愿的重要影响因素[23],比如,张庆杰等[5]发现感知风险性显著负向影响人脸识别支付用户使用意愿。老年人普遍缺乏互联网技术使用经验,容易对移动支付产生较高风险感知,感知风险性可能会影响老年人移动支付使用意愿。因此,本研究将感知风险性纳入模型中,提出以下假设:

H3:感知风险性显著负向影响使用意愿。

2.3 社会影响与使用意愿

在各种特定类型的行为研究中,社会影响一直以来都是研究的关键因素之一。社会影响对人们是否接受使用新技术起着至关重要的作用,通常人们会基于周围的社会网络和环境压力来调整自己的态度、信念和行为方式[24]。本研究中社会影响(Social Influence,SI)是,在新冠疫情防控常态化社会背景下,老年人感知到身边的人认为他应该使用移动支付的程度。移动支付技术接受行为研究[25]发现,社会影响显著正向影响使用意愿。老年人在考虑是否采用新技术时,社会影响是一个非常重要的影响因素,与欧美国家老年人相比,社会影响是亚洲老年人技术接受的重要预测因素[26]。因此,本研究将社会影响纳入模型中,提出以下假设:

H4:社会影响显著正向影响使用意愿。

2.4 认知能力与使用意愿

认知能力(Cognitive Abilities,CA),是指人脑加工、储存和提取信息的能力,其中包括知觉、记忆、注意、思维和想象的能力。随着年龄增长,老年人记忆力和注意力等认知能力出现不同程度衰退,Czaja等人研究[27]发现认知能力(如记忆和处理速度)对成功执行基于技术的任务非常重要。Chen等人[13]通过质性研究建立老年人技术接受模型,发现认知能力是预测香港老年人技术接受行为的重要因素;Ha等人[28]研究韩国老年人健康管理技术接受行为发现,认知能力显著影响使用意愿。可以看出,认知能力可能会影响老年人移动支付使用意愿。因此,本研究将认知能力引入模型中,提出以下假设:

H5:认知能力显著正向影响使用意愿。

综上所述,本研究基于TAM模型,引入感知风险性、认知能力和社会影响变量,提出如下研究模型(见图1)。

图1 研究模型图

3 对象和方法

3.1 研究对象

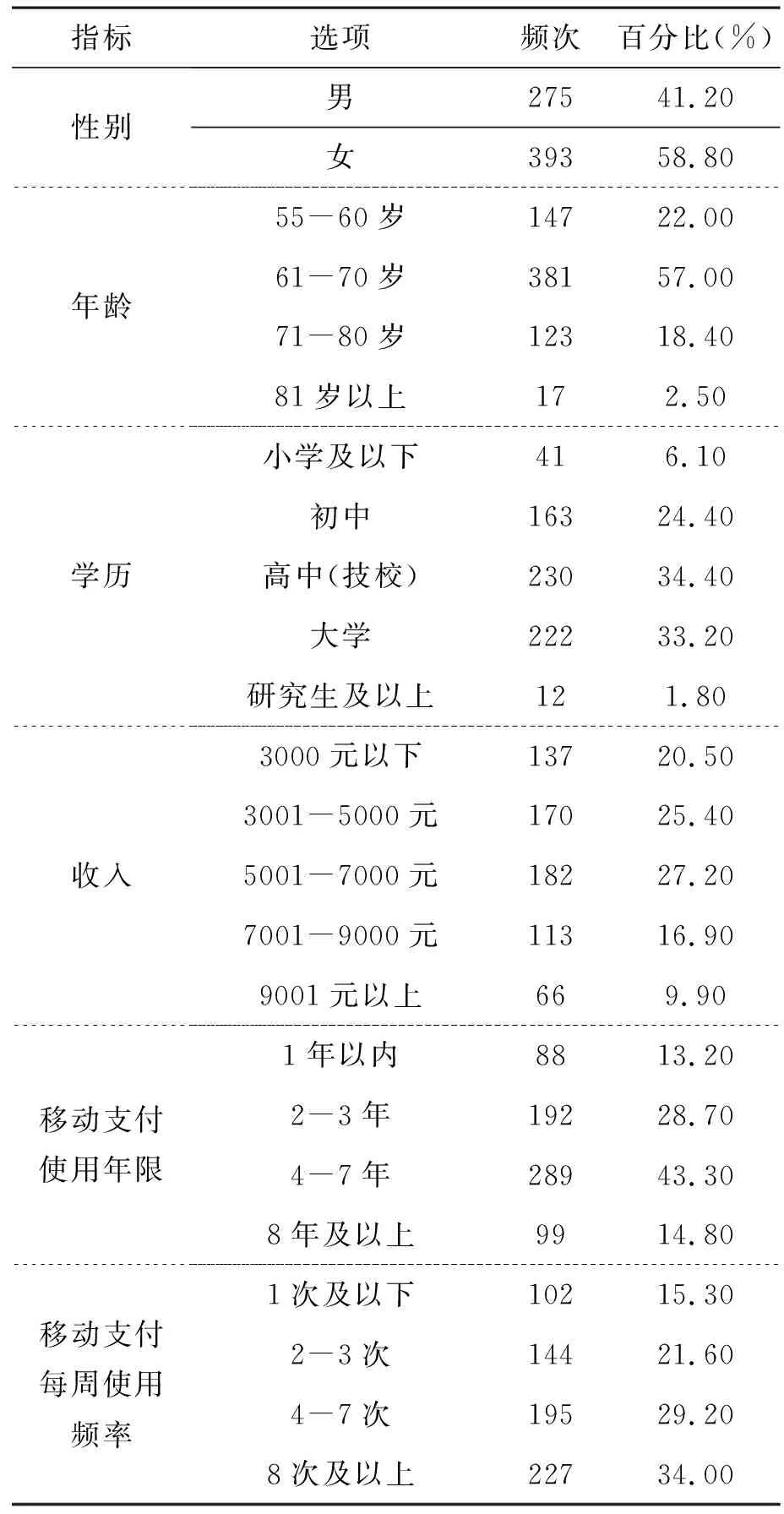

按照行政区划选取北京市朝阳区、海淀区和延庆区的社区养老驿站、文化活动中心和老年食堂等代表性地区老年人为目标人群,通过年龄与学历结合编码分组随机抽样,要求年龄55岁及以上,有小学文化及以上并对手机支付有了解的老年人。调查时间为2021年9月28—2021年10月27日,调查人员经严格培训,历时1个月,共收集问卷945份。经数据审核剔除数据不完整等无效问卷后,最终获得有效问卷668份,问卷回收有效率为70.69%。调查样本统计见表1。

表1 样本人口学特征 (N=668)

从表1数据看出, 超过86.8%用户使用移动支付时间大于2年,超过84.7%老年人每周使用移动支付频率2次以上,说明参与本次调研的80%老年人已具有2年以上移动支付使用经验。

3.2 研究方法

本研究采用问卷调查。通过问卷星制订老年人移动支付接受行为调查问卷,并将调查问卷编辑制作成网页形式,通过微信社交平台发放到老年人。整个问卷包括三部分:第一部分为老年人基本信息,第二部分为老年人移动支付使用情况,第三部分老年人移动支付接受行为的影响因素调查。其中感知有用性、感知易用性、使用意愿和社会影响的问卷内容参考Venkatesh等人[29]研究;感知风险性参考吴先锋等人[30]研究;认知能力方面参考了部分文献[13,31]研究,每个条目采用李克特五级量表计分。

3.3 统计分析

采用SPSS 26.0软件对数据进行统计性分析,结合Mplus7.4验证测量模型的信效度,检验结构模型中的路径系数和显著性水平。

4 结果

4.1 共同方法偏差检验

采用Harman单因子检验实验数据的共同方法偏差。结果表明,未旋转得到3个因子的特征值>1,且第一个因子解释变异量为29.52%(<40%临界标准)。表明本研究数据不存在严重的共同方法偏差。

4.2 测量模型检验

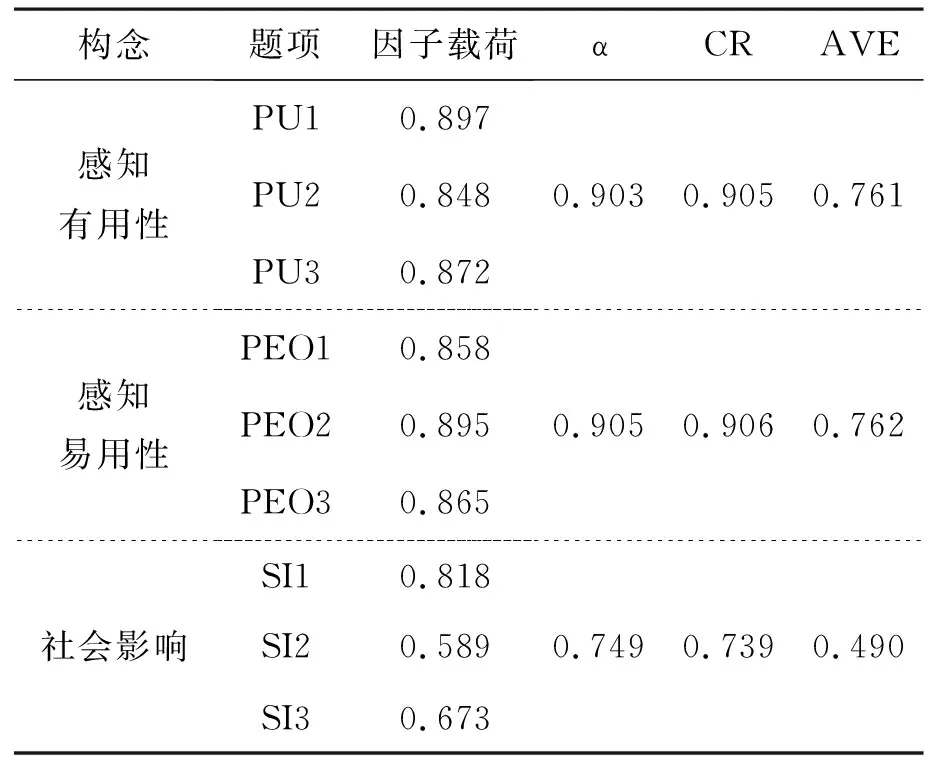

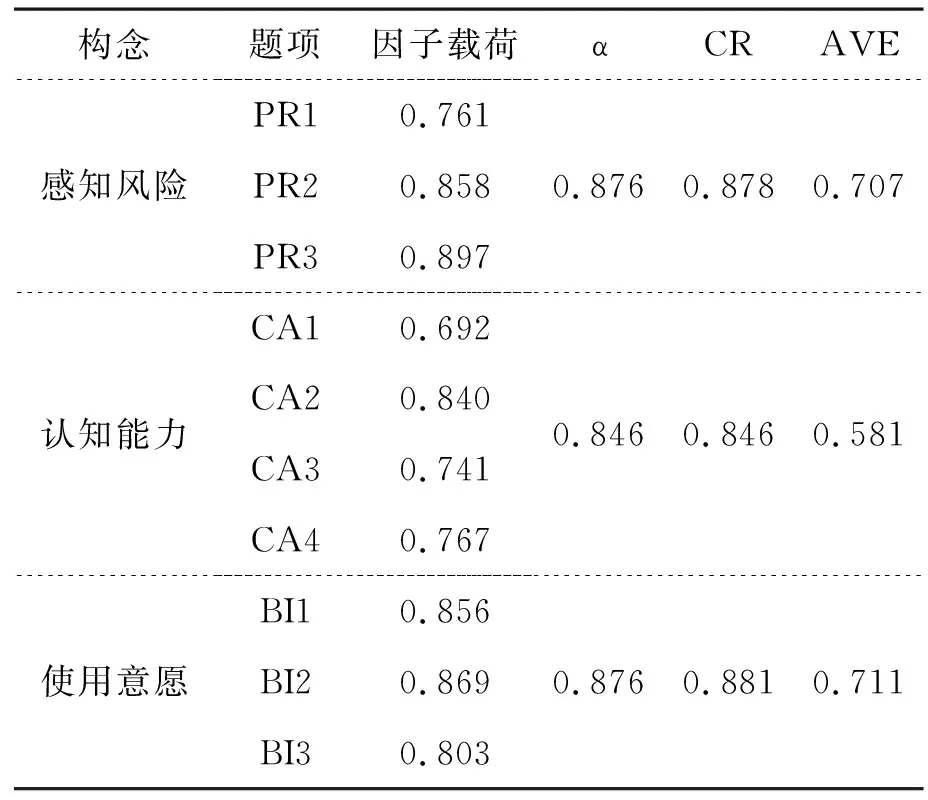

采用验证性因子分析(CFA)对测量模型的信度、收敛效度和区分效度进行进一步分析,结果见表2。所有变量Cronbach’s α系数均>0.7,说明问卷具有较好的内部一致性。全部变量的因子载荷值>0.5,组合信度(CR)值>0.7,平均方差抽取值(AVE)>0.5,说明测量模型具有良好的收敛效度。

表2 测量模型的信效度和收敛效度

续表2

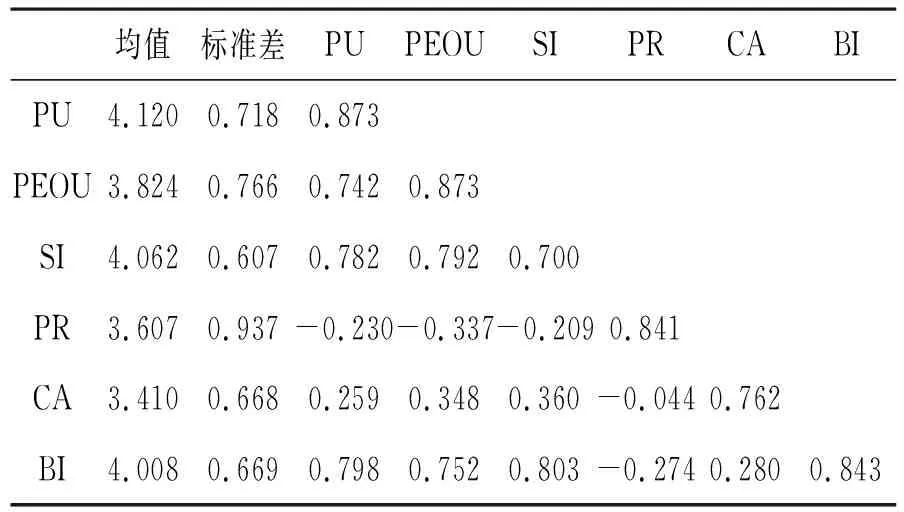

采用比较变量间相关系数与AVE平方根的方法评价区分效度,结果见表3。除社会影响变量外,其余各变量AVE平方根均>因子间的相关系数,说明测量模型的区分效度可接受。

表3 测量模型的区分效度

4.3 结构模型与假设检验

结构模型的实际拟合指标如表4所示,结构模型中拟合指标各项值均在参考值范围内,说明结构模型与实际测量数据拟合度较好。

表4 模型实际拟合指标

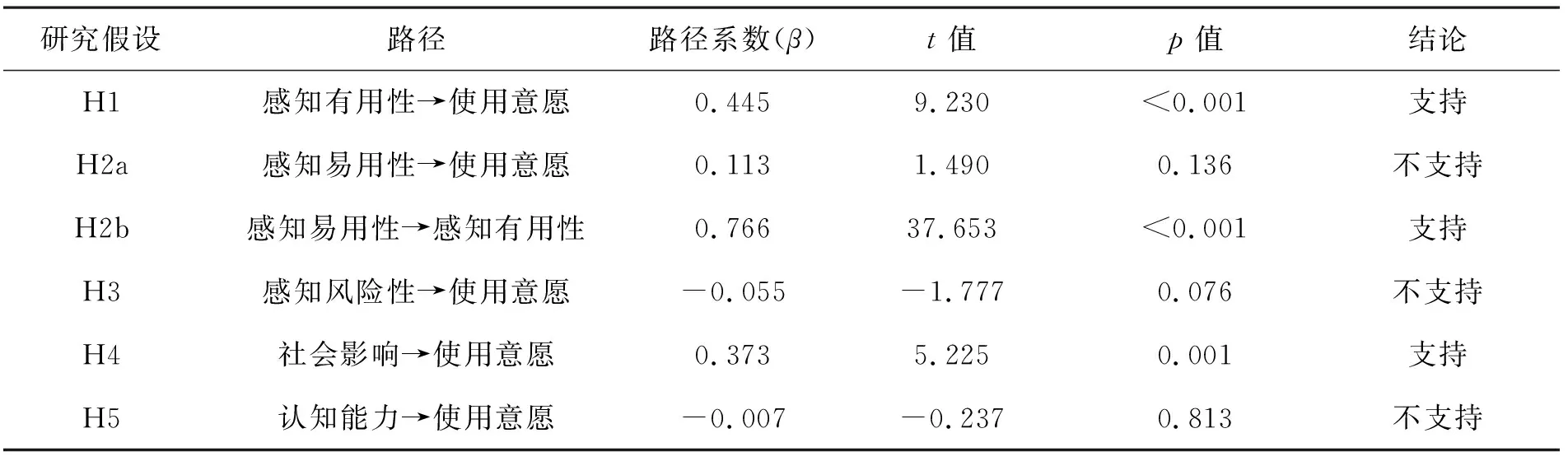

在将人口学变量(性别、年龄、教育和收入水平)作为控制变量纳入结构方程模型后,对研究假设进行验证,模型路径分析与假设检验结果如表5所示。

表5 模型路径分析与假设检验结果

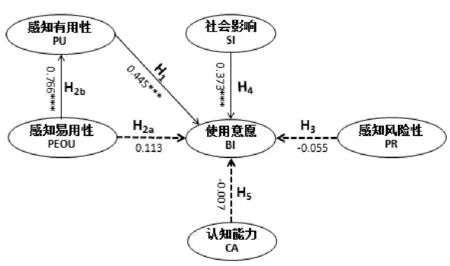

从表5看出,假设H2a 、H3和H5未获得支持,其他假设均得到支持。其中,感知有用性和社会影响显著正向影响使用意愿,感知易用性显著影响感知有用性,验证了假设H1、H2b和H3;感知易用性、感知风险性和认知能力对使用意愿影响不显著,假设H2a 、H3和H5不成立。结构模型见图2所示,该模型对老年人移动支付使用意愿具有良好的解释力,感知有用性和使用意愿的方差解释率分别为58.7%和72.9%。

图2 结构模型图

4.4 直接效应与间接效应

采用偏差矫正Bootstrap法对样本进行1000次抽样,在95%置信水平下检验感知易用性对使用意愿作用的直接和间接效应见表6。从表6看出,在感知易用性影响使用意愿的中介模型中,总效应显著,效应值是0.113;其中,间接效应 (路径:感知易用性→感知有用性→使用意愿)显著,效应值是0.341;感知易用性对使用意愿的直接效应不显著。因此,本研究中感知有用性在感知易用性和使用意愿间起完全中介作用。

表6 感知有用性的中介作用

5 讨论

从移动支付技术特性方面考察对使用意愿的影响,本研究证实了感知有用性正向显著影响使用意愿,表明“方便有用”是老年人接受使用移动支付首要考虑要素。这一结果与吴剑锋等研究人脸支付使用意愿的结论[32]一致。移动支付方便了老年人的生活,提升了他们日常消费的便利。尤其在2020年新冠疫情防控期间,老年人通过使用移动支付线上购买生活必需品,极大保障了他们居家隔离期间的物资供应。

本研究发现感知易用性对使用意愿的直接影响并不显著,这一结果与Li等研究[33]老年人健康监测可穿戴智能设备使用意愿,以及Nagle等[34]有关老年人对计算机使用意愿研究结论一致,但与Siyal等研究巴基斯坦移动银行使用意愿的结论[20]并不一致。这一差异可能正如Venkatesh[29]的研究认为,感知易用性对使用意愿的预测作用主要发生在技术早期使用阶段,而在长期和持续使用技术期间,感知易用性作用将变得不显著。参与本次调研超过80%老年人具有2年以上移动支付使用经验(见表1),因此,随着老年人移动支付使用经验的增加,感知易用性对使用意愿的作用可能弱化。感知易用性显著影响感知有用性,感知易用性通过感知有用性间接影响使用意愿,老年人认为学习移动支付使用操作简单容易不费力,才会感知到移动支付方便有用,从而提高老年人移动支付使用意愿。

本研究中感知风险性显著负向影响使用意愿尚未得到证实。通常技术接受研究中有关感知风险性影响因素的结论是显著负向影响使用意愿 ,如Koenig-Lewis等研究 发现感知风险性显著负向影响法国年轻人移动支付使用意愿,但也有例外,孙赫等研究发现感知风险性对互联网支付使用意愿的影响不显著。本研究中关于感知风险性对使用意愿影响不显著,可能的原因是在中国移动支付业务高速发展,移动支付的各项(安全和运营等)服务趋于成熟稳定。老年人虽然认识到使用移动支付存在潜在风险,但他们能接受风险的程度已相对提高,经过权衡之后仍然会选择使用移动支付。

社会环境方面,本研究证实了社会影响显著影响老年人移动支付使用意愿,这一结果与郭恺强等研究结论一致。老年人缺乏信息技术方面的使用经验,他们初期接触使用移动支付技术,家人和朋友们的想法会影响他们的使用意愿;当周围越来越多的人使用移动支付,老年人也想学习使用移动支付,力争他们在数字化时代不落伍,树立自信从而获得社会尊重。2020年新冠疫情期间隔离等防控措施很大程度上改变了用户的消费习惯,日常消费逐渐从线下转移到线上,线下消费过程中移动支付“免接触免找零”等优势凸显,老年人在疫情防控环境影响下也开始尝试接受使用移动支付。

个体特征方面,本研究中认知能力显著正向影响使用意愿未得到证实。以往关于认知能力对新技术接受使用行为的影响结论尚未统一,chen等人研究[13]发现相对于感知有用性和感知易用性,代表个体特征的认知能力能更好地预测老年人技术接受使用行为;但也有研究发现认知能力并不显著影响使用意愿,如Jarvis等人研究发现认知能力并不能显著预测南非德班老年人通信技术接受行为。本研究结果可能的原因,老年人对新技术的接受使用是一个相对复杂的过程,会受到认知能力和实际年龄等其他因素共同作用的影响。有关认知能力对使用意愿的影响还需要后续做进一步的研究。

现阶段关于老年人群移动支付使用意愿影响因素的研究不足,客观上影响了移动支付服务在老年群体中推广。本研究发现,感知有用性和社会影响是影响老年人移动支付使用意愿的关键因素,对国内微信支付和智能手机等移动支付产品服务的相关厂商来说,从感知有用性和社会影响两个关键要素出发,注重实用性强易操作的适老化功能产品设计,在移动支付营销推广中凸显移动支付给老年生活带来的方便有用性。积极发挥老人身边家人朋友的社会影响作用,年轻一代主动向家中老人推荐使用移动支付,并及时帮助他们解决遇到的操作使用问题,鼓励他们学习新知识新技能,从而全面提升老年人的信息素养。号召政府和相关老年公益组织举办老年人学习移动支付使用培训,让更多老年人学会使用移动支付参与日常消费活动,进一步激发银发市场经济活力。

尽管本研究基于技术接受模型,创造性的讨论了老年人移动支付使用意愿的影响因素,但是仍存在局限性。首先,样本选取以生活在北京市城区的老年人为主,因调查条件受限并未考虑农村地区的老年人,所以样本不足以能代表老年人的整体情况。其次,使用意愿可能不足以预测老年人移动支付的实际使用行为,随着移动支付不断渗透和普及,老年人移动支付接受行为(因变量)的研究需要从使用意愿转向实际使用行为。因此老年人移动支付的实际使用行为尚需未来进一步探讨。

6 结论

本研究建立了老年人移动支付技术接受模型,为促进老年人接受新事物和新技术提供实证支持。我们发现感知有用性和社会影响是老年人移动支付使用意愿的直接影响因素,感知有用性的影响程度最大。感知易用性对使用意愿的直接影响不显著,随着老年人移动支付使用经验增加,感知易用性对使用意愿的作用可能弱化。感知风险性并不影响老年人移动支付使用意愿,“方便有用”才是老年人接受使用移动支付首要考虑要素因素。

猜你喜欢

水生态学杂志(2023年6期)2023-04-29 00:44:03

电子测试(2022年8期)2022-05-30 07:44:22

东西南北(2017年9期)2017-05-24 22:03:10

国际人才交流(2017年4期)2017-04-14 09:20:38

农村财务会计(2017年2期)2017-02-22 06:01:38

工业设计(2016年6期)2016-04-17 06:42:41

疯狂英语(双语世界)(2015年1期)2016-01-08 06:07:14

中国中医药现代远程教育(2014年11期)2014-08-08 13:23:44

教育界·下旬(2014年5期)2014-06-30 05:01:45

安全(2014年12期)2014-02-27 06:26:03