机构投资者博彩偏好与股指期货价格发现

——基于沪深300股指期货的研究*

2022-07-27 07:20王力,刘莉,高志

兰州财经大学学报 2022年3期

● 王 力,刘 莉,高 志

(安徽财经大学 金融学院,安徽 蚌埠 233030)

一、引言

我国股票市场从诞生以来不时出现持续暴跌的“股灾”现象,对于“股灾”发生的原因众说纷纭,普遍认为是由于股指期货市场的恶意买多、卖空交易,股指交易制度不完善等因素造成的。因此,中国金融期货交易所等相关监管机构出台了一系列的交易管理政策来防止股票市场持续暴跌的“股灾”现象。但是现实中仍不时发生股价暴跌情况,让广大个体投资者损失惨重,导致中国的证券市场“口碑”不好,严重降低了证券市场的发现价格等功能。“股灾”现象、“股市口碑”在经济理论上是如何影响市场的发现价格等功能?是否还有其他未发现的因素对市场价格发现产生不利影响?

2010 年成立的股指期货市场被认为是对冲证券市场风险、防止股票市场暴涨暴跌、提高证券市场资产定价功能的主要工具之一。在证券市场中,数量众多起次要作用的个体投资者与数量较少起主要作用的机构投资进行重复多空博弈而引起价格涨跌变化,从而得到各自的收益。中国的个体投资者一直喜欢“追涨杀跌”,有研究指出这是一种博彩偏好[1]。而处于主导地位的机构投资者必然在“追涨杀跌”的末期偏好利用高杠杆以小博大进行逆“追涨杀跌”的方式进行交易,从而在短期内取得更大的收益;在未出现“追涨杀跌”时期,机构投资者偏好大量资金购买低价值、短期内波动较大的具有彩票特征的资产进行短期投资[2]。Edelen 指出机构投资者有配置风险更高的投机性股票的强烈倾向[3];周为发现机构投资者存在泡沫骑乘行为,加速泡沫的产生和膨胀[4];陆蓉等证实机构投资者存在博彩偏好,加剧市场波动[5]。可见,机构投资者确实也会存在博彩偏好。Bali 等认为机构投资者的这种交易行为偏好可能会影响股指期货市场稳定股票现货市场价格的功能发挥[6]。

主流文献认为机构投资者是理性的,不存在非理性交易行为[7-8]。但是从已有的文献与中国的现实管理制度可以看出,中国的机构投资者确实存在非理性或者博彩性交易行为。中国金融期货交易所于2015 年9 月通过严格实施股指期货市场交易限制政策,来限制股指期货市场投资者的非理性交易行为。已有文献大多数从理论上论证中国证券市场存在非理性的博彩偏好问题,通过计量模型直接或间接计量其对市场定价功能的弱化程度,而对于为什么中国证券市场上机构投资者会存在博彩偏好、其偏好削弱了证券市场的定价功能的经济理论逻辑是什么等问题鲜有深入分析。因此,需要从这两个问题出发,以沪深300股指期货市场为基础,深入探讨中国机构投资者存在博彩偏好的根本原因,并进一步研究机构投资者的博彩偏好对股指期货市场价格发现功能的影响情况。研究可能的贡献在于:第一,在理论上丰富了对投资者博彩行为的研究。已有对投资者博彩行为的研究普遍是针对个体投资者,因此进一步研究了机构投资者的博彩行为,揭示出机构投资者也会存在此种行为偏好。第二,揭示理性的机构投资者存在博彩偏好的根本目的是利用个体投资者的强烈博彩心理进行泡沫骑乘而获利。进而为市场监管者从源头上有效治理投资者的非理性行为提供一定参考。第三,将机构投资者的博彩行为同股指期货市场价格发现功能结合起来,深入探讨两者之间的逻辑关系,为研究投资者行为对股指期货价格发现功能的影响提供一个新的视角。

二、理论分析

(一)投资者行为偏好对股指期货市场价格发现功能影响的分析

目前在研究投资者行为对股指期货价格发现功能的影响时大多是考虑投资者情绪对价格发现的影响,且主要通过交易成本和信息角度这两个方面来体现。一方面,依据交易成本假说[9],正常情况下,由于股指期货市场的交易成本更低,当信息交易者在获得新信息后会更多的选择在股指期货市场进行交易,所以股指期货市场往往会更快的反映新信息,股指期货领先现货价格。但是,交易成本最主要的衡量指标为买卖价差,买卖价差与噪音交易所造成的价格波动正相关[10],当投资者情绪高涨时市场会存在大量的噪音交易造成买卖价差上升,从而交易成本增加[11],进一步阻碍股指期货市场价格发现功能的发挥。另一方面,当股指期货市场由高投资者情绪驱动产生大量噪音交易时,市场的套利风险较高,信息交易者往往就不会频繁的进行信息交易[12],而信息交易会显著正向影响市场效率[13],因此股指期货市场的运行效率就会降低,最终表现为股指期货市场价格发现能力的减弱。郑振龙等的研究也表明当市场噪声交易者过多时,套利交易根本无法有效的减少噪声交易者对市场的影响[14]。

基于上述作用机制,已有研究普遍得出投资者情绪对股指期货市场的价格发现功能存在负面影响。如Lin 等采用BW 情绪指数将投资者情绪引入Nasdaq 100 ETFs 、DJIA ETFs 以及S&P 500 ETFs 股指期货市场和现货市场,得出高涨的投资者情绪会显著减弱股指期货市场的价格发现能力[15]。熊熊等选取新增开户数、IPO 数量等指标构造月度情绪综合指数,发现投资者情绪水平的高低与沪深300 股指期货市场价格发现能力的强弱呈反向关系[16]。然而,已有研究在度量投资者情绪时并没有对机构投资者和个体投资者的情绪进行明确区分,更没有直接针对机构投资者的行为偏好对股指期货市场价格发现功能影响的研究。

事实上,在股指期货市场中受情绪驱动的噪音交易者主要为投机者[15,17],而当市场上的噪音交易者过多时机构投资者的判断就会因为噪音交易的干扰而产生误差并产生非理性的行为[18]。同时,Kahneman 等也认为机构投资者在情绪高涨时本身就可能是噪音交易者,会过度参与投机交易[19]。机构投资者的博彩偏好就是其参与投机交易的一种方式[20]。

博彩偏好反映了投资者的投机心理。已有研究表明投资者的博彩偏好会影响市场正常定价机制且有损投资者自身财富[21-22],那么投资者为何会存在博彩偏好?文献普遍认为是源于投资者本身的行为偏差[23-24]。依据前景理论[19],在投资者有限理性的情况下,会高估短期内频繁上涨、具有彩票特征的资产获得异常收益的可能性,从而对风险与收益情况的判断产生偏差,在进行投资决策时赋予资产尾部风险和收益较大的权重。这种解释对于“追涨杀跌”的个体投资者来说是合理的,但是对于“聪明的”机构投资者,他们拥有丰富的专业知识和技能,极少存在认知偏差,应该能够判断市场上资产被过分高估的彩票性异象,因此普遍认为的行为偏差并不能够充分解释机构投资者的博彩偏好。

由于个体投资者往往只根据市场价格来进行投资决策,因此会出现热衷于购买具有彩票特征资产的博彩偏好[24]。而机构投资者在进行投资决策前不仅会全面评估资产价值还会观察个体投资者的行为,依据理性投机理论,当机构投资者注意到个体投资者普遍存在博彩偏好时会利用他们的此种行为偏好来获利,即会大量购买被个体投资者高估的资产进一步推动价格上涨并超出基本面价值,进而诱导个体投资者以更高的价格买入,最终表现为机构投资者也存在博彩偏好。因为理性的套利者知道价格泡沫最后会破裂,但是他们并不知道其他套利者究竟会在什么时刻卖出,而市场价格泡沫破裂的前提是大量套利者一同将其卖出,因此当套利者发现市场存在价格泡沫时并不会立即进行负反馈交易,而是会选择骑乘泡沫来获利[25]。已有大量研究证实了这一观点。如Brunnermeier 等发现,在市场处于技术泡沫时期,对冲基金会大量投资于科技股并从中获利而不是纠正被高估的股价[26]。陆蓉等发现市场错误定价越严重,机构投资者的泡沫骑乘行为越强烈[8]。因此可以认为,机构投资者存在博彩偏好的根本原因是个体投资者存在此种行为偏好,机构投资者利用了个体投资者的博彩心理并从中获利。反映到股指期货市场中,机构投资者的这种博彩行为实际上是一种噪音交易行为,此时市场博彩氛围浓厚存在大量的噪音交易者,套利交易根本无法及时有效的消除噪音影响,股指期货市场的信息效率降低,发现现货价格的能力就会减弱。因此,提出假设1:

H1:机构投资者的博彩偏好会对股指期货市场的价格发现功能产生负面影响。

(二)卖空限制对股指期货市场价格发现功能的影响

已有研究表明,在不同的市场情境下股指期货市场的价格发现能力有所差异[27]。 2015 年我国证券市场上证指数下降显著,中国金融期货交易所在2015 年9 月颁布了严格的交易限制政策,目的在于规范市场交易,恢复投资者信心。然而,这一交易限制政策大幅提升了套利账户的交易费用①自2015年9月7日(星期一)起,沪深300、上证50、中证500股指期货各合约平仓交易手续费标准调整为成交金额的万分之二十三。,使股指期货市场丧失交易成本优势,价格发现能力大大减弱。如许荣等发现,交易限制政策的实施显著增加了股指期货市场的交易成本,从而降低了股指期货市场的信息份额,价格发现能力降低[28]。

那么,在交易限制政策实施之后,机构投资者的博彩偏好对股指期货市场价格发现功能的影响会发生怎样的变化?由于交易限制政策对交易量进行了限制②自2015年9月7日(星期一)起,沪深300、上证50、中证500股指期货客户在单个产品、单日开仓交易量超过10手的构成“日内开仓交易量较大”的异常交易行为。,阻碍了卖空交易者进入股指期货市场充分表达自己的观点和看法,因此,机构投资者无法一次性大量卖出所买入的被过分高估的资产,这又间接加剧了价格泡沫继续膨胀而诱导具有博彩偏好的个人投资者继续买入,市场将面临更大的噪音交易者风险,股指期货市场的信息效率进一步降低。因此,提出假设2:

H2:交易限制政策的实施,加剧了机构投资者的博彩偏好对股指期货市场价格发现功能的负面影响。

三、研究设计

(一)样本与数据

在金融市场方面,选择沪深300 股票指数和沪深300 股指期货当月连续合约的日度收盘价数据为样本。由于沪深300 股指期货上市时间为2010 年4 月16 日,因此,样本区间从2010 年4月16 日开始,至2020 年12 月31 日终止,期间共有2 606 个交易日。此外,为减小实验误差,对日度收盘价序列均进行自然对数处理。

为了保证样本数据之间的高度相关性,以跟踪沪深300 股票指数的基金作为机构投资者的代表,基于跟踪沪深300 股票指数的基金以及沪深300 股票指数的成分股来构造机构投资者的博彩偏好指标,样本区间为2010 年1 月2 日—2020年12 月31 日。由于基金详细持股数据只在半年报和年报中披露,因此为了保证数据的准确性,将每个半年度定义为一期,实证区间内共跨度22 个半年度,即22 期。原始数据包括每只基金半年报及年报中所公布的全部持股明细和沪深300 股票指数每只成分股的日度收盘价、日收益率、日换手率。此外,剔除所持股份不是沪深300 股票指数成分股以及半年报及年报披露不详细和不规范的基金。以上所有数据均来源于锐思数据库和Wind 数据库。

(二)变量构造

借鉴陆蓉等[8]构造基金博彩偏好测度的方法来构造机构投资者博彩偏好的衡量指标,将彩票型股票定义为具有低股价、高换手率以及高历史收益率特征的股票,并在此基础上构建基金博彩偏好水平变量。

选取过去每6 个月的每日收盘价的中位数Pi,T,对沪深300 的所有成分股进行降序排序。同样按照过去每6 个月的每日换手率的中位数Ti,T、5 个最大日收益率均值Ri,T对沪深300 每只成分股按照升序排序。这样,在每一期(即每6 个月)中每支股票对于Pi,T、Ti,T、Ri,T这三个指标都会拥有一个排序数,分别记为Pi,N,T、Ti,N,T和Ri,N,T。然后用下式计算该只股票的彩票性指数Lottery:

其中,i 表示股票,T 表示期数,以每半年度为一期,在样本区间内(2010 年1 月2 日—2020 年12月31 日)共有22 期。

根据基金在半年报和年报中所披露的持股明细以及股票的彩票性指数,计算每一期跟踪沪深300 指数基金的博彩偏好测度LP:

其中,Porti,j,T表示基金j 在第T 期末所持的股票i的市场价值占基金j 资产净值的比重。LPj,T即为在第T 期末基金j 的博彩偏好,该值越大,表明该支基金持有越多的彩票性指数大的股票,则该支基金的博彩偏好越强烈。

根据上述步骤,可算出每一期中每支基金的博彩偏好LPj,T,并进一步计算出每一期所有基金的博彩偏好水平的对数平均值,作为该期整体的基金博彩偏好水平LPT。

(三)模型设计

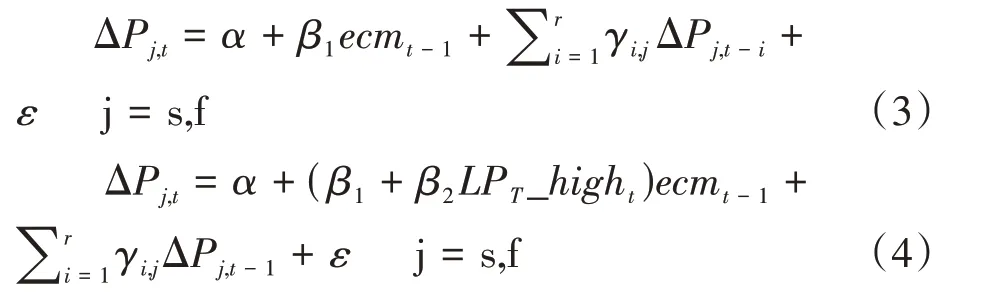

采用VECM 模型来研究沪深300 股指期货和现货市场的价格发现能力,并借鉴熊熊等[16]的方法,通过在VECM 模型的误差修正项系数中引入基金博彩偏好水平变量(LPT)来研究机构投资者的博彩偏好对股指期货市场价格发现能力的影响。

为了检验H1,建立如下的模型(1)和模型(2)用于全样本验证:

其中,ecmt-1=Ps,t-1-Pf,t-1+μ。

在式(3)和式(4)中,Ps和Pf为沪深300 股指现货和期货对数价格,∆Ps和∆Pf为它们一阶差分后的对数价格,r 为滞后阶数。ecmt-1为模型的误差修正项,是Ps,t-1对Pf,t-1进行回归后的残差,当Ps和Pf序列之间协整时,ecmt-1为平稳序列。β1为误差修正项的系数,表明当股指期货与现货市场之间出现短期价格偏差时,两市场对该价格偏差的调整速度和方向。若两市场中β1均显著不为零,即表明当期—现价格发生偏差时期货和现货市场会共同对其进行调整,并且|β1|越大的市场,对价格偏差的调整幅度就越大,表明对均衡价格的引领能力就越弱,则价格发现能力也就越弱。此外,该模型中,α 为截距项,γi,j(j=s,f)表明现货与期货市场的滞后项对期—现货价格的短期调整,ε 为残差序列。

式(4)中的LPT-hight为基金博彩偏好水平虚拟变量。对于设置的高博彩偏好水平虚拟变量LPT-hight,当t 日所属期数的基金博彩偏好水平高于样本期内80%分位数时,代表该日为高基金博彩偏好水平,LPT-hight=1;反之则为正常基金博彩偏好水平,LPT-hight=0。因此,β1体现了当基金博彩偏好处于正常水平,即LPT-hight=0 时,股指期货市场与现货市场对价格偏差的调整能力;β2为基金博彩偏好对股指期货市场和现货市场价格发现能力的影响;(β1+β2)则体现了当基金博彩偏好处于较高水平,即LPT-hight=1 时,股指期货市场与现货市场对价格偏差的调整能力,|β1+β2|越大的市场,表明其对价格偏差的主动调整幅度越大,引导均衡价格的能力就越低,价格发现能力则越弱。

在进一步验证H2时,对全样本进行区间划分,对比研究严格实施交易限制政策前后我国沪深300 股指期货市场价格发现能力的变化,以及机构投资者博彩偏好水平对股指期货市场价格发现能力影响的变化。

四、实证结果与分析

(一)描述性统计分析

对构造的每期基金博彩偏好变量进行对数处理之后的描述性统计分析结果,如表1:

表1 描述性统计分析

从描述性统计结果来看,基金博彩偏好水平最大值与最小值分别为4.8679 和4.6304,均值为4.7272,变量总体分布合理。

(二)Johansen协整检验

首先,对全样本期的期货与现货的对数价格序列Ps和Pf进行ADF 平稳性检验,结果如表2:

表2 ADF检验结果

根据平稳性检验结果,在全样本期,原对数价格序列Ps和Pf均服从I(1)过程,满足Johansen 协整检验要求。

其次,进一步根据AIC 和SC 信息准则确定协整检验的最优滞后阶数为滞后3 阶,最后得到检验结果如表3:

表3 协整检验结果

根据协整检验结果,Ps和Pf序列在5% 的显著性水平下存在一个协整关系,因此可进一步建立VECM 模型。

此外,后续实证研究中,在对全样本期进行划分并建立不同时间段的向量误差修正模型时均有对各实证区间内的Ps和Pf序列进行Johansen 协整检验,检验结果均显示存在协整关系。

(三)VECM模型

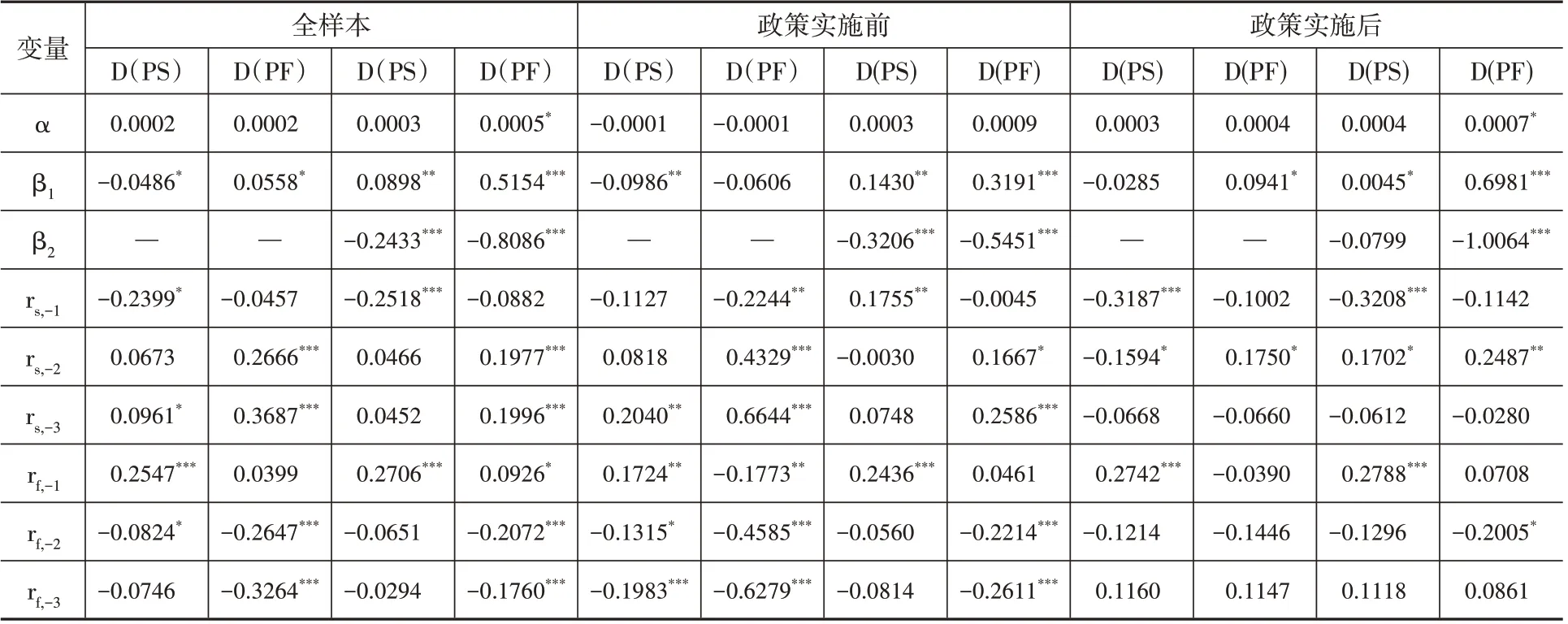

基于上述Ps和Pf两价格序列存在长期协整关系,可将基金博彩偏好水平变量引入到VECM模型中,通过式4 的模型(2)来研究机构投资者的博彩偏好对我国沪深300 股指期货市场价格发现能力的影响。结果如表4。

表4 基金博彩偏好对价格发现能力的影响

根据全样本时期的回归结果,在期货和现货市场中传统误差修正项的系数β1均显著不为零,表明当期—现价格发生偏差时,现货市场会主动进行负向调整,而期货市场会主动进行正向调整,期货与现货价格之间相互引导。同时,由于期货市场传统误差修正项系数绝对值(0.056)略大于现货市场系数绝对值(0.049),表明期货市场会更加积极主动的对价格偏差进行调整,调整幅度略大于现货市场,故其价格发现能力略弱。当加入基金博彩偏好水平后,基金博彩偏好水平变量系数β2在两个市场中均显著,并且期货市场模型中的系数绝对值(0.809)大于现货市场(0.243),说明基金博彩偏好水平对股指期货市场的影响大于对现货市场的影响。并且股指期货市场误差修正项的系数|β1+β2|大小由之前的0.056 显著扩大至0.293,表明加入基金博彩偏好水平之后期货市场对价格偏差的调整幅度进一步扩大,即其对均衡价格的引领能力减弱,价格发现能力降低。这一结果验证了H1。

由于2015 年9 月7 日,中国金融期货交易所对股指期货市场实施了严苛的交易限制政策。这一交易限制政策的实施使得股指期货市场流动性大大降低,市场微观结构发生显著变化[16]。因此为了验证假设2,以2015 年9 月7 日为时间分界点对全样本进行划分,通过对比来研究严格实施交易限制政策前后我国沪深300 股指期货市场价格发现功能的变化,以及机构投资者博彩偏好水平对其价格发现功能影响的变化。

根据表4,在交易限制政策实施前,传统误差修正项系数β1在现货市场模型中显著,在期货市场模型中并不显著,表明当沪深300 股指期货与现货价格发生异常偏差时,现货市场会进行积极调整,而期货市场并不会发生明显变化,说明股指期货市场的价格发现能力更强。但在交易限制政策实施之后,β1在股指期货市场中显著而在现货市场中不显著,股指期货市场的价格发现能力明显降低,由此可以得出交易限制政策的实施显著减弱了股指期货市场的价格发现功能,与已有的研究结果相一致[28]。同时,当市场基金博彩偏好处于较高水平时(LPT-hight=1),比较交易限制政策实施前和实施后误差修正项对股指期货市场的影响变化,发现误差修正项系数大小|β1+β2|由交易限制政策实施前的0.226 上升至交易限制政策实施后的0.308,表明交易限制之后沪深300 股指期货市场对期—现价格偏差的调整幅度变大了,其价格发现能力降低,这意味着交易限制政策的实施在一定程度上加剧了基金博彩偏好水平对沪深300 股指期货价格发现功能的负面影响。初步验证了H2。

(四)交易限制放宽前后比较分析

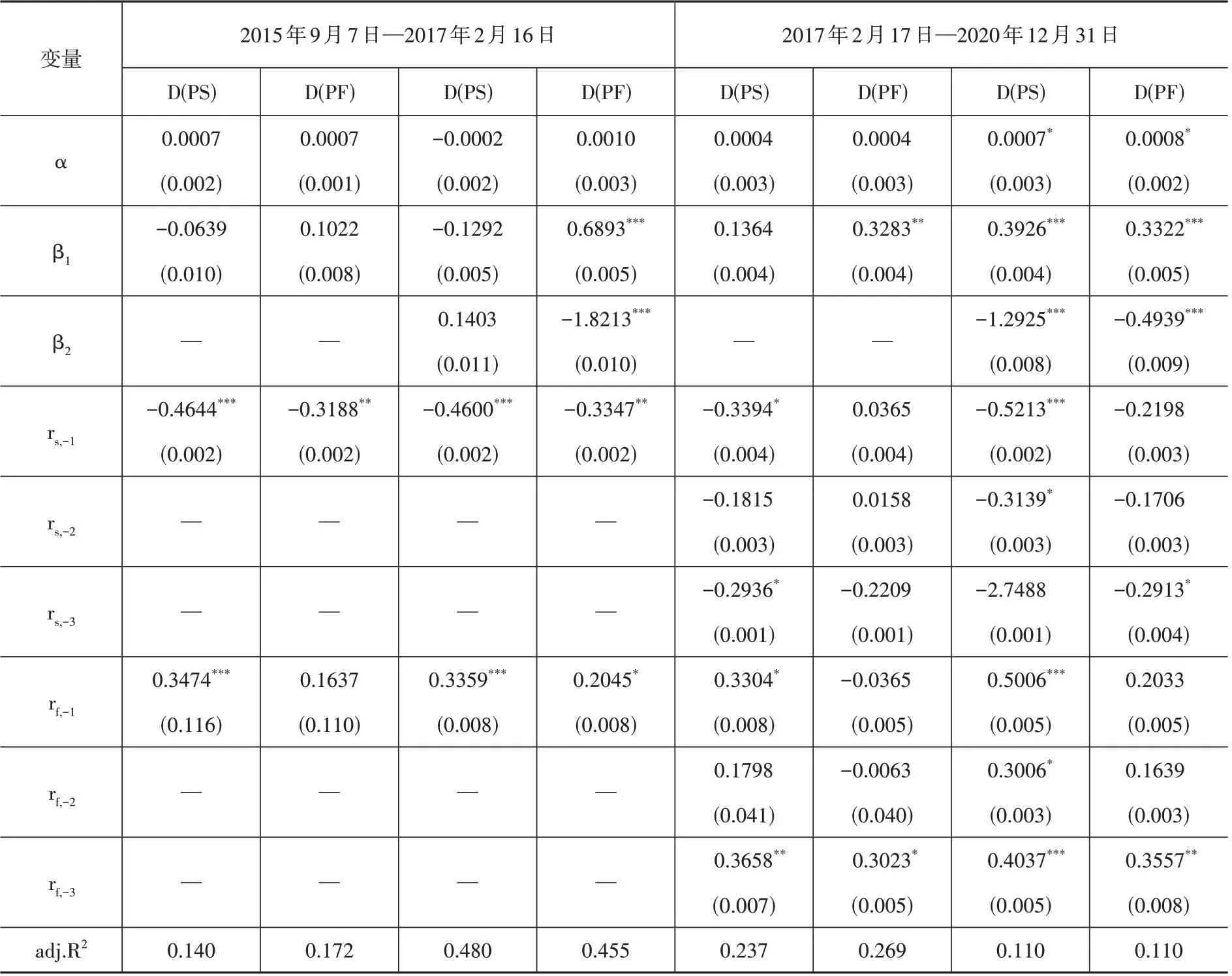

为了进一步验证H2,考虑到中国金融期货交易所在2015 年9 月7 日对股指期货市场实施交易限制政策之后,随着股市的逐渐平稳,于2017年2 月16 日又开始陆续放宽对股指期货市场的交易限制。因此,以2017 年2 月16 日为分界点进一步对股指期货市场交易限制政策实施后的样本期进行划分,检验在股指期货市场交易限制最严格时期(2015 年9 月7 日—2020 年2 月16 日)和开始松绑之后基金博彩偏好水平对股指期货市场价格发现功能的影响,回归结果如表5 所示。

根据表5,在交易限制最严格的时期,基金博彩偏好水平对股指期货市场价格发现能力的影响为1.8213,当基金博彩偏好处于较高水平(LPT-hight=1)时,股指期货市场模型中的|β1+β2|为1.1320。而当在2017 年2 月17 日对市场松绑之后,基金博彩偏好水平对股指期货市场价格发现能力的影响减小为0.4939,且当机构投资者处于较高水平的博彩偏好(LPT-hight=1)时,|β1+β2|由之前的1.1320 减小到0.1617,表明松绑之后股指期货市场对期—现价格偏差的调整幅度变小,即引导市场均衡价格的能力变强,股指期货市场的价格发现能力上升。这说明松绑之后机构投资者的博彩偏好水平对股指期货市场价格发现能力的负面影响较限制最严格时期减小,从侧面反映了交易限制政策的严格实施在一定程度上加剧了机构投资者博彩偏好对股指期货市场价格发现能力的负面影响。这进一步验证了H2。

表5 交易限制放宽前后回归结果

五、结论及建议

(一)研究结论

第一,我国证券市场上机构投资者存在博彩偏好的根本原因在于个体投资者的博彩偏好强烈,当市场存在价格泡沫时,机构投资者不仅不会进行相反的交易来纠正错误定价,反而会进一步买入被高估的资产来诱导有博彩偏好的个体投资者以更高的价格买入,最终从中获利。

第二,通过研究机构投资者的博彩偏好对股指期货市场价格发现功能的影响,发现机构投资者的博彩偏好水平对我国沪深300 股指期货市场的价格发现功能存在显著的负面影响。当机构投资者利用个体投资者的博彩心理进行泡沫骑乘时会进一步造成资产价格的偏离,股指期货发现现货价格的能力降低。并且进一步研究发现,股指期货市场交易限制政策的实施阻碍了机构投资者进行卖空交易,会造成市场价格泡沫持续膨胀,诱导个体投资者继续买入被过分高估的资产,股指期货市场的运行效率进一步降低。

显然,我国证券市场个体投资者博彩偏好强烈是产生价格泡沫的源泉,并非所有的机构投资者都会对稳定市场产生积极作用,部分机构投资者会趁机利用个体投资者的博彩心理谋取利益,从而成为市场泡沫产生和膨胀的加速器,严重危害证券市场的稳定发展。因此,要想恢复股指期货市场强大的价格发现功能,维护证券市场正常定价机制,不仅要从源头上加强对个体投资者盲目投机行为的限制与纠正,同时也要规范机构投资者的行为。

(二)建议

首先,对于监管机构而言,应继续加强对个体投资者合理投资的引导和教育,设置合理的机制引导和规范个体投资者进行理性投资。就目前的投资者结构来看,个体投资者数量远超机构投资者,机构投资者要想纠正错误定价会面临极大的噪音交易者风险,因此要想拥有更好的市场环境,仍需继续优化投资者结构,壮大机构投资者队伍。不过在培育机构投资者的同时,还要加强对其投资行为的监管和处罚力度,完善相关法律法规,建立健全对机构投资者的长周期考核机制,维护中小投资者的利益。一旦发现在资本市场兴风作浪、推波助澜的机构投资者,立即严惩,并禁止其再进入市场。

其次,对于机构投资者而言,首先要明确自身的根本经营目的,即稳定市场,保证我国金融市场长期健康的发展。为此,应当改变自身的考核体系,注重长期投资,避免对短期业绩的过分追逐。当前机构投资者的考核体系偏向于当年投资盈亏收益进行排名,所以其作为价值投资者的作用并未完全体现。机构投资者可以长期化的投资收益率作为业绩的考核指标,从而避免出现哄抬股价等情况。

最后,对于个体投资者而言,应该主动学习证券市场的投资知识以及相关的公司财务报表分析知识,加强自身对证券市场的了解,建立专业的知识体系,提高自身对证券市场的判断能力,而非完全跟风炒作。同时,应设置自身合理的投资回报期望和制定合理的盈亏期望,在自身能承受的收益范围内投资,理性对待证券市场股票的涨幅和跌幅。

猜你喜欢

造纸信息(2022年2期)2022-04-03

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

对外经贸(2016年8期)2016-12-13

桂海论丛(2016年4期)2016-12-09

财会学习(2016年19期)2016-11-10

澳门月刊(2014年5期)2014-06-20

环球时报(2010-02-02)2010-02-02