人民币汇率对中国跨境资本流动的影响分析

2022-07-27 10:49聂珍珍

国际商务财会 2022年13期

聂珍珍

(江苏海洋大学)

一、引言

在全球经济一体化以及金融开放程度不断加深的背景下,跨境资本流动作为国际经济联系的重要组成部分,相对于全球GDP的比重大幅增加。1990年,全球跨境资本流动规模相对于全球GDP比例达7.10%左右;这个数字在2008年金融危机之前达到了最高水平50.81%。在金融危机之后,全球跨境资本流动活跃程度和规模远低于危机之前,跨境资本流动陷入一个低谷时期。但是,随着世界主要经济体的逐步复苏,导致跨境资本流动规模持续增长,2019年高达16%,超越2010年创下的危机后跨境资本流动规模的高点。

跨境资本流动在全球经济中扮演着重要角色,如何充分利用跨境资本流入,应对大规模资本流动对宏观经济和金融稳定的影响,对所有国家的经济发展都极为重要。然而过于频繁的跨境资本流动必然引发系统性风险,严重威胁一国的经济金融稳定(严佳佳和曾金明,2019)。因此,各国如何应对跨境资本流动带来的风险成为学界关注的焦点问题。

就我国而言,2015年11月人民币加入SDR是中国推进人民币国际化的重要标志,也显示了人民币国际化是中国战略性推进的一个重要领域。但是,各方就人民币汇率形成机制如何改革的观点存在分歧。而这些争论在很大程度上都和跨境资本流动密切相关(唐国强和王彬,2017)。且人民币汇率经过2005年和2015年两次汇改,再加上中国经济的发展和转型以及“一带一路”倡议等重要经济事件的影响,跨境资本流动具有了新的且不断变化的特征。在此背景下,本文将研究人民币汇率变动对中国跨境资本流动的影响。

二、文献综述

(一)影响跨境资本流动的外部因素

1.利率因素

19世纪初,经济学家们将利率视为影响跨境资本流动的唯一因素。Calvo et al.(1993)利用结构性VAR方法和主成分方法来解释拉美国家 1988—1992年跨境资本流动情形,研究发现当发达国家的利率降低且经济增长稍变缓慢时,将导致大量资本跨境流入利率相对较高的发展中国家。可以看出,利率是影响短期跨境资本流动的重要因素(Kumhof,2004)。梅阳(2020)利用实证分析得出利差会对我国的短期跨境资本流动产生正向影响。但是,也有部分学者认为利率对跨境资本流动的影响较小或不明显。如吕光明等(2012)发现,在中国利率差对跨境资本的吸引力相对较弱。

2.汇率因素

Kim(2001)和Sohrabji(2011)的研究证实了汇率与一国的跨境资本流动有关,他们发现一国货币的升值预期是导致国际资本流入的重要因素。我国学者在此方面的研究结论与国外学者基本一致,他们认为汇率对于跨境资本流动影响显著。朱孟楠和刘林(2010)采用VAR模型对短期跨境资本流动与汇率进行实证分析,研究发现,跨境资本流入导致汇率升值,并提高市场对未来汇率升值的预期。李婧和吴远远(2017)利用VAR模型实证分析中国跨境资本流动的影响因素,结果表明我国跨境资本流动受汇率影响显著。

3.资产价格因素

部分学者以资产价格和资产组合为切入点,进行跨境资本流动影响因素的研究。Jansen(2003)研究了亚洲金融危机前泰国的跨境资本流动与股市、房地产市场的关系,发现跨境资本流动与股票价格的相关性较低,但与房地产市场价格的相关性较高。我国学者也对此问题进行了研究,但持有两种不同的观点。一些学者研究发现资产价格对短期跨境资本流动有重要影响,如朱孟楠和闫帅(2017)通过构建异质性的资产价格模型研究资产价格与短期资本流动的关系,发现房地产市场价格的上升会抑制短期跨境资本的流动规模。但有些学者发现,资产价格和短期跨境资本之间的关系并不明显(张谊浩和沈晓华,2008)。

(二)影响跨境资本流动的内部因素

1.政治环境因素

在影响跨境资本流动的内部因素方面,政治环境是最重要的因素。只有当一个国家的政治环境相对稳定,经济发展趋势良好,才能对跨境资本流动起到积极影响。Iverson(1936)对现有理论进行了梳理总结。他认为,利率差异会对跨境资本流动的方向产生影响,但同时也需要将资本流动的成本考虑在内。而一个国家的经济和政治稳定可以降低这种成本。中国一直保持着社会的稳定和经济的持续发展,不断加大改革开放力度,并且采取了多种优惠政策吸引外资。丁晶(2015)表示稳定的政治环境能够为资本流入打开闸门,而政策和制度性因素则进一步吸引了跨境资本的流入。完善的金融制度会在一定程度上缓解信息不对称性,且能降低不确定性,从而影响跨境资本流动(赵新泉和刘文革,2016)。

2.经济增长因素

Schertler and Tykvova(2012)通过研究欧洲和北美国家2001—2008年的数据,发现经济增长较快和市场环境良好以及政策限制更少等因素都在很大程度上吸引境外资本的流入。黄济生和罗海波(2008)在探究影响中国隐性资本流入的因素后发现,中国GDP的增长率会影响隐性资本流动,此外,发达国家GDP增长率也会对其产生影响。李沂和王铮(2010)选用中国1982—2008年宏观经济数据,建立VEC模型研究发现中国跨境资本流动与经济增长成显著地规律性变化。郭娟娟和杨俊(2019)研究发现较高的经济发展水平能够确保投资者获得投融资信息,让企业易于吸引外商直接投资。

3.通货膨胀因素

通货膨胀率的提高会使居民的实际生产和生活成本增加,导致居民财富的实际价值减少,影响外部经济环境的稳定,造成国内资本外逃。1992—2017年,中国宏观经济经历了严重的通货膨胀,主要是由于央行货币的超发以及国内固定资产投资大幅上涨,导致中国经济出现了严重的通货膨胀。在国内通胀极为严重的背景下,这可能会导致国内跨境资本的流动。周忠元(2015)研究发现CPI与短期跨境资本流动负相关。但是,一些学者发现CPI对短期跨境资本流动的影响不显著(欧阳正杰,2016)。

三、实证分析

(一)VAR模型的概述

Christopher Sims在1980年提出了向量自回归模型(Vector Autoregressive,简称VAR)。向量自回归的原理是根据系统中所有内生变量的滞后值对每个内生变量进行建模,从而避免了结构化建模方法的问题,该方法需要对系统中所有内生变量的滞后值进行建模。

一个p阶向量自回归模型记作VAR(p),可以写成:

其中:Y表示n维列向量,是常数向量,A为自回归系数的一个n阶矩阵,ε是误差向量。

(二)变量选取及数据说明

基于以上学者观点和理论基础,本文选取汇率、利率、资产价格三大因素作为跨境资本流动的影响因素参与实证研究。此外,考虑到数据的可得性,本文将选取2007年第1季度—2018年第4季度的季度数据,运用Eviews软件进行实证分析。中国跨境资本流动、人民币汇率、中外利差和资产价格这四个变量的来源及说明如下:

1.跨境资本流动()。跨境资本流动主要是指国际收支中直接投资、证券投资和其他投资在金融账户中的价值变化。所以,本文选取了中国国际收支金融账户中直接投资、证券投资和其他投资净流入总量的季度数据来代表中国跨境资本流动。该数据来源于WIND数据库。

2.人民币汇率()。虽然2005年以来我国实施了有管理的浮动汇率制,但在实际中人民币兑美元汇率仍然是市场上最受关注的汇率,因此本文选取直接标价法下人民币兑美元汇率季度平均数表示人民币汇率季度数据。该数据来源于国泰安数据库。

3.中外利差()。在有关解释跨境资本流动影响因素的文献中,认为利差是引起跨境资本流动的重要因素。所以本文选取上海间同业拆借利率()表示国内利率,伦敦银行同业拆借利率()表示国外利率,取其两者的差值来代表国内外的利率差异,即中外利差。该数据均来源于同花顺数据库。

4.资产价格()。沪深300指数记录了沪深交易所中流动性强且规模大的300支有代表性的成份股,具有能够大致反映出市场整体变化情况的能力。因此本文选择沪深300指数的季度数据来代表中国的资产价格。该数据来源于国泰安数据库。

(三)构建VAR模型

为了能够准确反映人民币汇率等因素对中国跨境资本流动的影响和情况,本文通过构建VAR模型进行实证分析,VAR理论模型如下,其中Y表示多维内生变量(,,,),A是系数矩阵,p是内生变量的滞后阶数。

(四)VAR模型实证分析

1.描述性分析

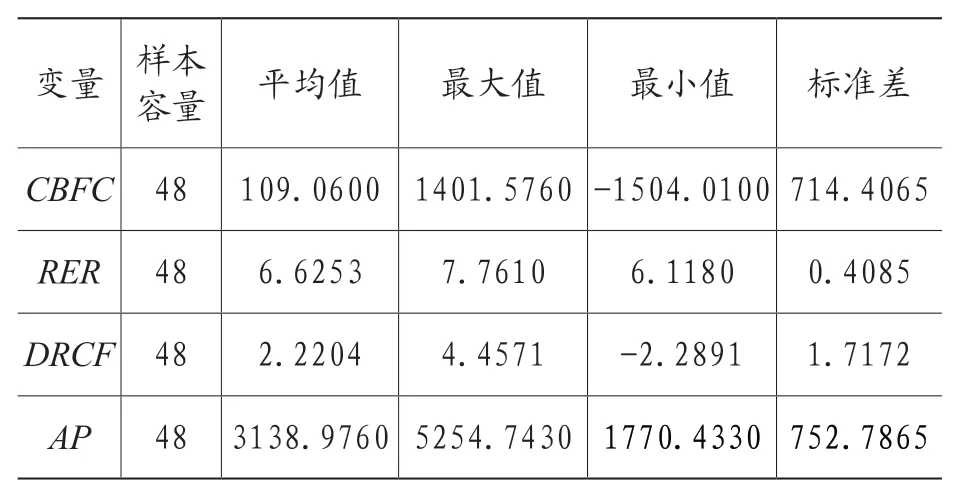

表1是跨境资本流动()、人民币汇率()、中外利差()和资产价格()四个变量的描述性统计结果。由表1可知,中国跨境资本流动额和资产价格的标准差都较大,即它们在所选取的数据区间内波动较大。相对而言,人民币汇率和中外利差的标准差较小,即该值在2007—2018年期间波动较小。

表1 变量描述性统计结果

2.平稳性检验

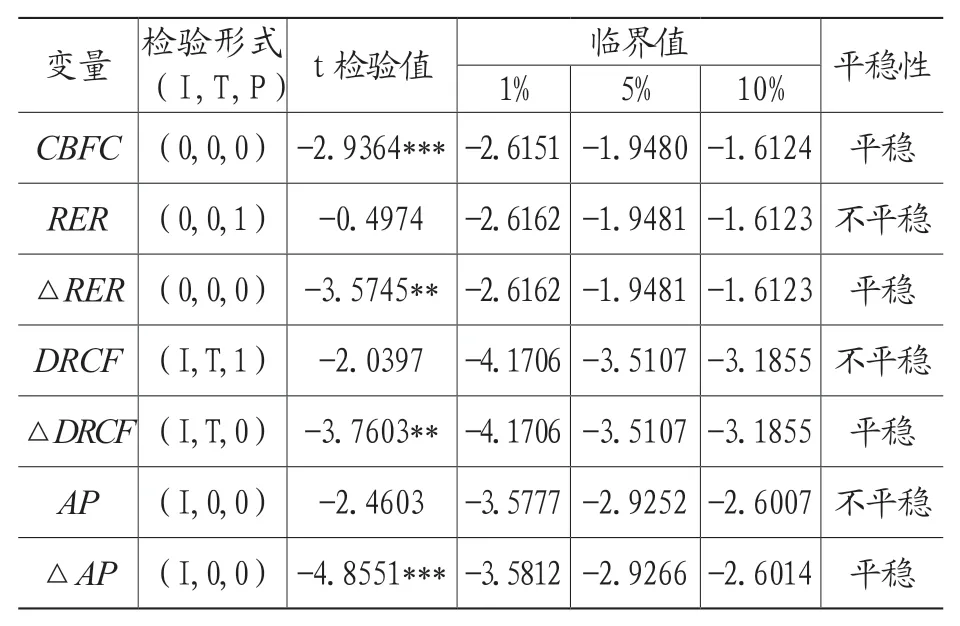

本文选取的中国跨境资本流动()、人民币汇率()、中外利差()和资产价格()的数据序列均为时间序列,时间序列数据一般是非平稳的。而利用VAR模型对变量关系进行研究时,需要变量序列是平稳的或者协整的。为了防止直接回归可能造成的伪回归现象,我们必须首先检验时间序列的平稳性。本文采用ADF单位根检验对、、、四个变量进行平稳性检验,检验结果如表2所示。从表2可知,4个变量、△、△和△分别在1%、5%、5%和1%的显著性水平下保持平稳,因此可以建立一个VAR模型来分析。

表2 ADF单位根检验结果

3. VAR模型的滞后阶数

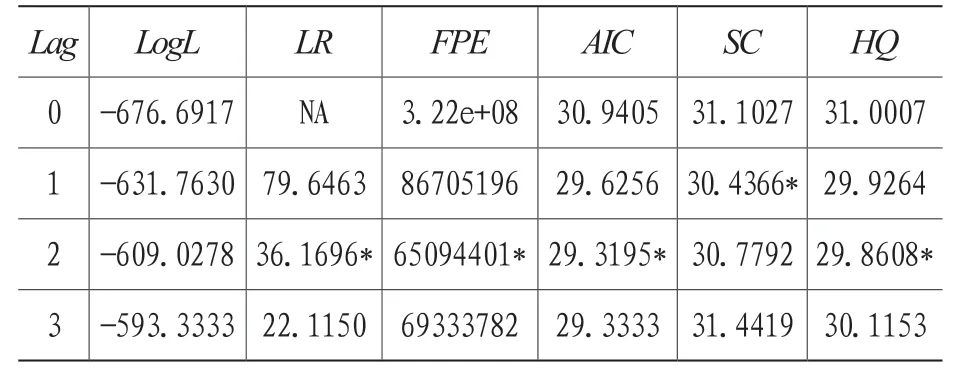

在建立VAR模型之前,我们首先需要选择该模型的滞后阶数p。这个滞后阶数不仅要足够大,能够充分表现模型的特征,而且会考虑到模型的自由度将随p的增加而降低。滞后阶数p的选取如表3所示。

表3 VAR模型滞后阶数结果

由表3中五个指标显示的结果可以看出,2阶是本模型的最优滞后阶数。因此,本文选用的滞后阶数为2阶。

4. VAR模型稳定性检验

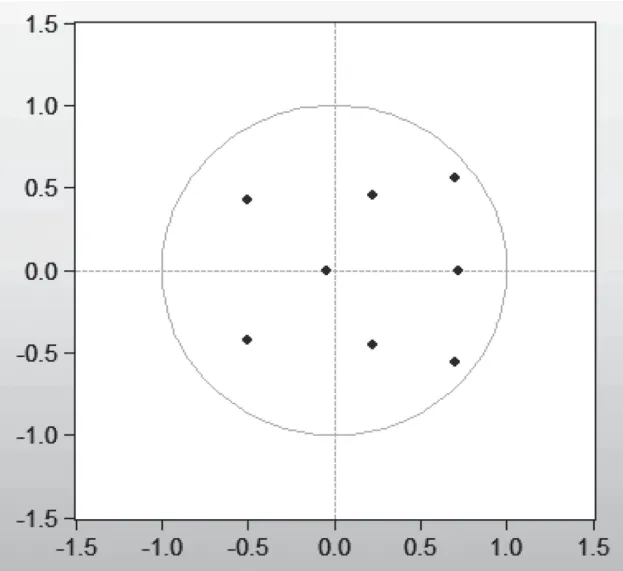

VAR模型的稳定性检验结果如图1所示。从图1可以看出,VAR(2)模型的所有特征根都落在单位圆内,因此该序列具有平稳性,即建立VAR(2)模型是可行的。

图1 VAR模型的稳定性检验结果

5.脉冲响应函数分析

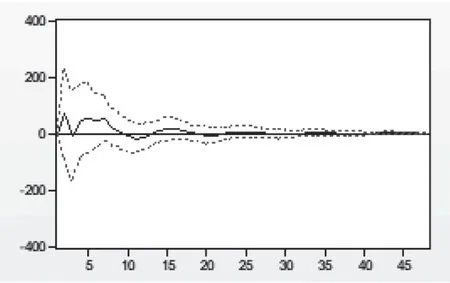

以上文所建立的VAR模型为基础进行研究,通过引入脉冲响应函数分别计算得到对于、和的脉冲响应路径,其结果如图2、图3和图4所示。其中横轴代表的是滞后期数,本文的滞后期数为48期;纵轴代表的是被解释变量对解释变量冲击的响应程度,实线部分为计算值,虚线部分为响应函数值加减四倍标准差的置信区间。

图2 跨境资本流动对人民币汇率冲击的脉冲响应图

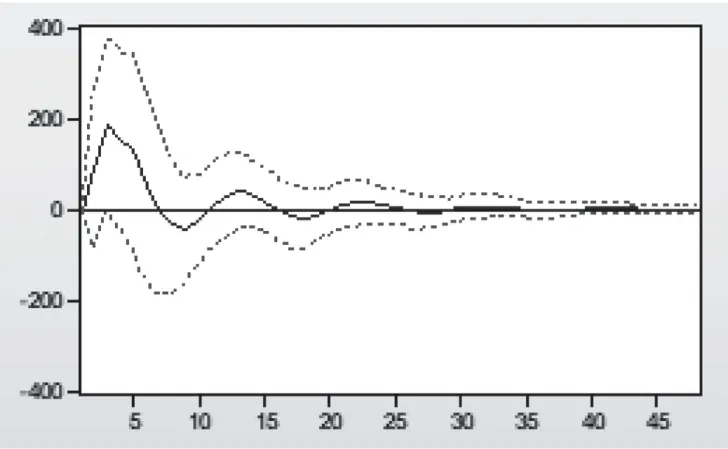

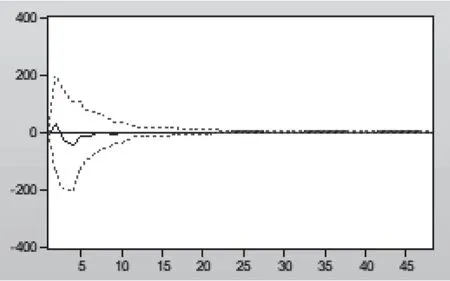

由图2可知,在对人民币汇率()施加一个正向冲击后,跨境资本流动在第2期达到正向最大值,第10期响应值转为负值,响应值也变得比较微弱,第15期又转为正值,且长时间不能趋于零。这说明人民币汇率对于中国跨境资本流动影响具有持续性。从图3中可以发现,来自中外利差()的一个正向冲击后,跨境资本流动在第5期达到正向极大值,第8~12期为负,第15期再次为正响应,之后时而为正时而转为负,且长时间内不能趋于零。表明中外利差对于中国跨境资本流动影响具有波动性和长期性。从图4中可得,对于资产价格()的冲击,跨境资本流动在第2期达到正向极大值,第4期时冲击效应开始为负,并在第5期达到负向最大值,之后缓慢趋向零。可以看出资产价格对于跨境资本流动的影响存在时变性和双向性。

图3 跨境资本流动对中外利差冲击的脉冲响应图

图4 跨境资本流动对资产价格冲击的脉冲响应图

四、结论与政策建议

(一)研究结论

本文在充分考虑人民币汇率()、中外利差()和资产价格()的情况下,利用2007—2018年的季度数据对中国跨境资本流动()的影响因素进行实证研究,结果表明人民币汇率、中外利差和资产价格是中国跨境资本流动的主要影响因素。

其中,人民币汇率对跨境资本流动的影响在不同的时期有不同的表现。总体而言,人民币升值汇率上升,短期内跨境资本流入增加,中期则表现出跨境资本流出增加,长期效应弱化。人民币汇率对于跨境资本流动的影响具有一定的滞后性。

(二)政策建议

1.推动人民币汇率进行市场化改革。将人民币汇率进行市场化改革是实现人民币国际化必须经历的发展阶段,坚持推动汇率制度的改革,将市场因素引入到汇率决定机制中,但必须保持其渐进性与可控性的原则。而且在弹性汇率制下,汇率变动可以抵消资本流动对于储备货币的影响,从而有助于进一步维持中央银行的独立性。

2.完善利率形成机制。中外利差是影响中国跨境资本流动的重要因素,但自2008年金融危机以来,各国货币政策开始分化,中外利差发生变动。因此为避免跨境资本流动异常,必须使中外利差波动处于合理范围内。目前我国利率市场化虽已取得一定成果,但利率的形成机制仍需要进一步完善。

3.控制资产价格的膨胀。我国资产价格虽然不是影响跨境资本流动的主要因素,但资本账户开放过快带来的大规模资本流入,会对我国经济造成严重损害。通过采取多种宏观调控措施进行资本管制可以有效限制跨境资本大规模流动,有利于维持我国金融市场的稳定。