生产组织平台化提高了企业价值创造吗?

——基于中国制造业上市企业的实证

2022-07-23 05:45谷小科

企业经济 2022年7期

□陈 慧 谷小科

一、引言

党的十九大报告指出,要推动互联网与实体经济的深度融合,促进我国产业迈向全球价值链中高端。我国采用平台化生产模式的制造业上市企业大多在2017 年工业互联网平台出现后才陆续出现。工业互联网平台是由买方或第三方建立起来的网上制造业市场交易平台,在平台经济迅速崛起的背景下发展十分活跃,如美国通用电气(GE)的Predix 平台、中国航天科工的航天云网、海尔COSMOPlat 平台和阿里云生态系统等,都是工业互联网市场中的代表性平台。作为一种新的生产组织形式,互联网平台的出现为制造企业价值创造研究提供了新的视角与方向。制造企业生产组织平台化是一种能够同时面向供应商、经销商、服务商和用户,并提供在线供货、采购、营销、管理和售后等活动功能的电子商务平台模式。当前,平台化已经融入了实体经济中,市场的集聚、信息的采集、组织的变革与产业的发展等都朝着同一个方向演进——生产组织平台化。经过不断地实践和探索,生产组织平台化理论已逐步形成,但关于平台化与产业组织的研究不深。学术界对生产组织平台化与制造企业价值创造问题的研究不多,对其影响机理的研究更是鲜有涉及。从研究方法来看,现有研究多运用规范的理论研究法,实证研究及案例研究显得不足。从研究视角来看,现有研究多以管理学为背景,从企业管理与市场变化角度分析生产组织的演进,进而研究平台化组织的形成机理。基于此,本文从产业经济学的学科背景出发,理论分析与实证研究相结合,探究生产组织平台化对价值创造的影响,丰富现有关于平台化与企业价值创造的研究。

本文研究具有一定的理论意义与现实价值。从理论意义来看:首先,依托价值创造对生产组织平台化进行探究拓展了平台化组织的研究思路;其次,研究对象和研究问题契合平台经济发展的实践过程,旨在为生产组织平台化的价值创造机理提供一种新的解释;最后,从产业组织变革视角进行分析,丰富了平台经济价值创造的研究视角。从现实价值来看:一方面,通过对生产组织与制造企业价值创造的机理进行研究,有利于把握组织变革视角下生产组织平台化的价值创造逻辑,为制造企业的平台化转型提供启示;另一方面,目前对生产组织平台化相关实践进行的研究落后于现实需要,研究生产组织平台化既补充和丰富了对互联网经济的研究,又有利于提高企业对平台化价值创造的理解和实践。

二、理论分析与研究假设

(一)生产组织平台化对企业价值创造的影响

平台化是企业以平台组织架构为主导开展生产、经营等一系列基本活动的经济模式。参照Nieborg 和Poell(2018)、Schwarz 和Jonas(2017)关于平台化的定义,本文所指的生产组织平台化是指企业在生产、组织、管理与服务等经济活动中渗透着以数字技术为依托的平台模式,这种模式具有较低的交易成本,能够协调产业内部参与者之间的独立性与联系性,影响产业的竞争与发展。生产组织平台化的核心是双边网络效应,实质是基于企业业务能力而赋能的平台。传统制造企业通过生产组织平台化实现生产、组织与网络之间的交互作用,利用平台的网络协调性促进企业价值创造。第一,根据信息不对称理论,市场中拥有充分信息的一方具有竞争优势。而互联网经济下信息不对称问题可以通过平台化得到缓解,平台化可以通过计算机技术使市场供给和需求相结合,在比较优势的作用下促进企业发挥分工与协作的优势。Chu 和Mamu(2016)指出,互联网与企业之间的平台组织会通过网络效应帮助企业在市场竞争中取得优势地位。蒋鑫(2020)认为,生产组织平台化实质上是提供一个合理的组织结构支撑多边架构,以此优化企业组织流程,扩充企业的经营边界和促进价值链延伸。冯华(2016)则认为,平台型商业模式满足了供需双方的规模经济、范围经济和网络溢出效应,网络时空契合延伸了经济的时空价值。第二,基于交易费用理论,市场生产组织平台化推动着企业若干生产要素的集聚与融合,减少了市场信息与产品交易的摩擦,降低了交易成本,进而促进企业价值创造。生产组织平台化通过强化企业与企业、企业与消费者之间供给与需求信息的耦合度,提高制造企业生产要素的配置效率,从而提升制造企业的绩效与创新。Rodon(2018)提出,在平台化组织模式下,企业无需借助中间媒介就可以直接根据客户需求构建新的组织体系,扁平化管理有利于形成新的市场机制。杨德明和刘泳文(2018)分析指出,采用互联网平台模式的企业交易费用会显著降低,传统企业与互联网的融合显著提升了企业绩效。

结合已有分析可知,生产组织平台化打破了企业经营边界,整合了企业内外部生产要素与资源,实现了企业内部的生产沟通和竞争方式的有效选择,有助于企业沿着“生产组织平台化→价值能力→价值创造”的方向演进,最终实现平台化转型并带动企业价值创造。基于此,本文提出以下假设:

假设1:制造企业生产组织平台化会显著提升企业价值创造。

(二)生产组织平台化提升企业价值创造的中介机制

在互联网经济时代,生产组织平台化发展促使制造企业价值成长,但这种价值创造并不来源于平台化对企业的直接作用。现有文献对互联网平台与企业价值创造之间的中介路径进行了探讨。第一,创新的中介作用。如:薛芳和赵晓康等(2022)基于153 家制造企业调查数据实证发现,双元创新在制造企业“互联网+”与企业绩效的关系中具有显著的中介作用。第二,企业成本的中介作用。如:赵振(2016)将制造企业协作成本的降低、技术能力的提高和工艺流程升级归因为平台模块化分工。平台化生产组织形式会在降低企业生产成本的作用机制下,将更多的资金投入到技术创新中,从而提高企业资源配置效率,刺激企业获得更大的利润。此外,Cook(2008)认为,资产专用性水平对企业的价值创造有显著影响;朱宗乾等(2019)则在总结海尔工业互联网平台的商业模式特征与作用的基础上指出,平台能满足潜在客户需求、实现多元化价值主张、建立协同伙伴化网络关系,企业成长为制造企业借助工业互联网平台实现价值创造开辟了新的路径与渠道。

基于上述分析,本研究认为生产组织平台化对企业价值创造存在间接效应。因此,本文选取研发创新与企业成长性作为两者相互关系的中介指标。选择这两个中介变量的理由是:一是研发创新是企业通过平台化实现从信息获取到企业内外部信息互动、产业链重构再到创新发展的重要途径,从而推动平台化促进制造业价值创造,且该作用具有正向外溢效应;二是制造企业在适应互联网经济中,成长路径与模式多元化,企业借助平台化的网络效应加快成长,这在一定程度上为企业技术进步、产品更迭与服务优化创造了条件,从而刺激企业价值创造,因此企业成长性对企业价值创造也具有促进作用。据此,本文提出以下假设:

假设2:生产组织平台化通过研发创新驱动企业价值创造;

假设3:生产组织平台化通过企业成长性驱动企业价值创造。

(三)公司治理的调节作用

公司治理是企业内部一种组织制度安排,其核心作用是解决市场经济中企业所有者与经营者之间的委托代理关系,是确保企业整个生产与组织结构协调运行的有效手段。生产组织平台化是制造企业的一项长期战略目标,不仅受平台化等外部因素影响,而且受公司治理结构、企业类型、资本结构与生产状况等内部因素的影响,这些因素共同影响企业价值创造的增值性,属于企业激励与协调内外部组织关系的制度机制,即公司治理是生产组织平台化实施的一个重要情境因素。因此,本文提出以下假设:

假设4:公司治理正向调节生产组织平台化与企业价值创造之间的关系。

三、研究设计

(一)数据来源

根据已有研究,1995 年为“中国互联网元年”,1995—2013 年虚拟经济开始发展,2015 年以后互联网平台逐步兴起,之后互联网平台与实体经济开始融合发展。由于本文研究的是企业生产组织平台化问题,属于实体经济与互联网结合的范畴,为对比实施平台化前后企业价值的变化情况,本文选取的样本为制造业上市企业2015—2020 年的数据。数据主要来源于中国工业企业数据库、国泰安CSMAR 数据库、巨潮资讯网和各企业年报等,剔除ST、ST*,中途退市及数据缺失严重的样本,最终得到了316 家制造企业的面板数据。为提高研究的准确性,本文对所有使用数据的连续变量采用Winsor 处理。

(二)主要变量说明

参照Ashbaugh-Skaife 等(2008)衡量企业价值创造的方法,本文选取的企业价值创造因素变量主要由企业主营业务利润率(OPE)和净资产收益率(Roa)组成。企业生产组织平台化因素变量包括互联网平台披露次数(pl_behave)和互联网平台行动指数(pl_index)。参考杨德明和刘泳文(2018)的研究,本研究首先甄别出关于平台组织管理的关键词,并在巨潮资讯网上收集制造业上市企业有关“互联网平台”的相关描述内容。在此基础上,根据制造业上市企业的董事会年度或季度报告、信息描述和实施披露情况等,判断各企业生产组织平台化的实施程度。若企业大力推进生产组织平台化投资,则pl_behave 取值为3;若企业参与生产组织平台化投资但不是主要投资,则pl_behave 取值为2;若企业未参与生产组织平台化投资但年度或季度报告中出现了与“互联网平台”相关的关键词,则pl_behave 取值为1;若企业年度或季度报告中未出现“互联网平台”相关的关键词,则pl_behave 取值为0。另外,为避免解释变量pl_behave 的指标量化存在主观判断偏误,本文邀请三位专业研究人员对选取的制造业上市企业年报或相关信息进行打分,当对同一企业主观判断有较大差异时,取三者均值。

本文的中介变量(Intervening variable)为企业研发创新和成长能力。企业研发创新以R&D 投入率(RD)来衡量,企业成长能力以企业成长性(Growth)来衡量。控制变量(Control Variables)主要包括企业两职合一(Two)、企业类型(State)、内部控制(Def)、财务杠杆(Lever)和市场份额(Share)。具体变量说明及解释见表1。

表1 主要变量与定义

(三)模型构建

本文构建下列计量模型(1)检验研究假设1:

其中:i 表示企业,t 表示年度。被解释变量Value 表示企业的价值创造,由主营业务利润率(OPE)和净资产收益率(Roa)组成。考虑到制造业上市企业存在较为普遍的盈利管理能力,在稳健性检验中采用的净资产收益率剔除了营业外收支。

本文拟构建下列计量模型(2)检验研究假设2:

在上述模型中,RD 表示研发创新,由研发投入率来表示。根据假设,若研究创新是一个有效的中介变量,那么pl_behave 就会显著影响RD,RD 也会显著影响企业价值创造,此时b应显著小于计量模型(1)中的β。

由于“互联网+”主要影响企业的成长性(即企业营业收入的年度增长率),本文以Growth 来衡量企业成本性,构建如下模型(3)。若企业成长性是一个重要的中介变量,那么pl_behave 会显著影响企业成长性,企业成长性也会显著影响企业价值创造,此时计量模型(3)中k显著小于计量模型(1)中的β。

本文将获取的样本制造业上市企业根据2012 版证监会行业分类代码划分为6 个行业,具体每个行业如下:C13—16 表示食品饮料与烟草制造业;C17—19 表示纺织与服饰类制造业;C20—24 表示木材类与文教相关制造业;C25—33 石化与金属类制造业;C34—38 表示交通运输和电气类制造业;C39—42 表示电子仪器与其他制造业。表2 为6 个制造行业pl_behave 指数与pl_index 指数的描述性统计结果。具体来看:第一,纺织与服饰类制造业、电子与其他制造业pl_behave 指数高于其他行业,由此可以推断这两个制造业实施生产组织平台化的程度较高;第二,制造业行业之间的平台化水平不均衡,其中石化与金属类制造业实施平台化的程度较低,pl_index 指数的均值为1.0156,而电子与其他制造业中pl_index 指数的均值为1.7154,平台化实施程度有较大差距。

表2 不同行业描述性统计

四、实证结果分析

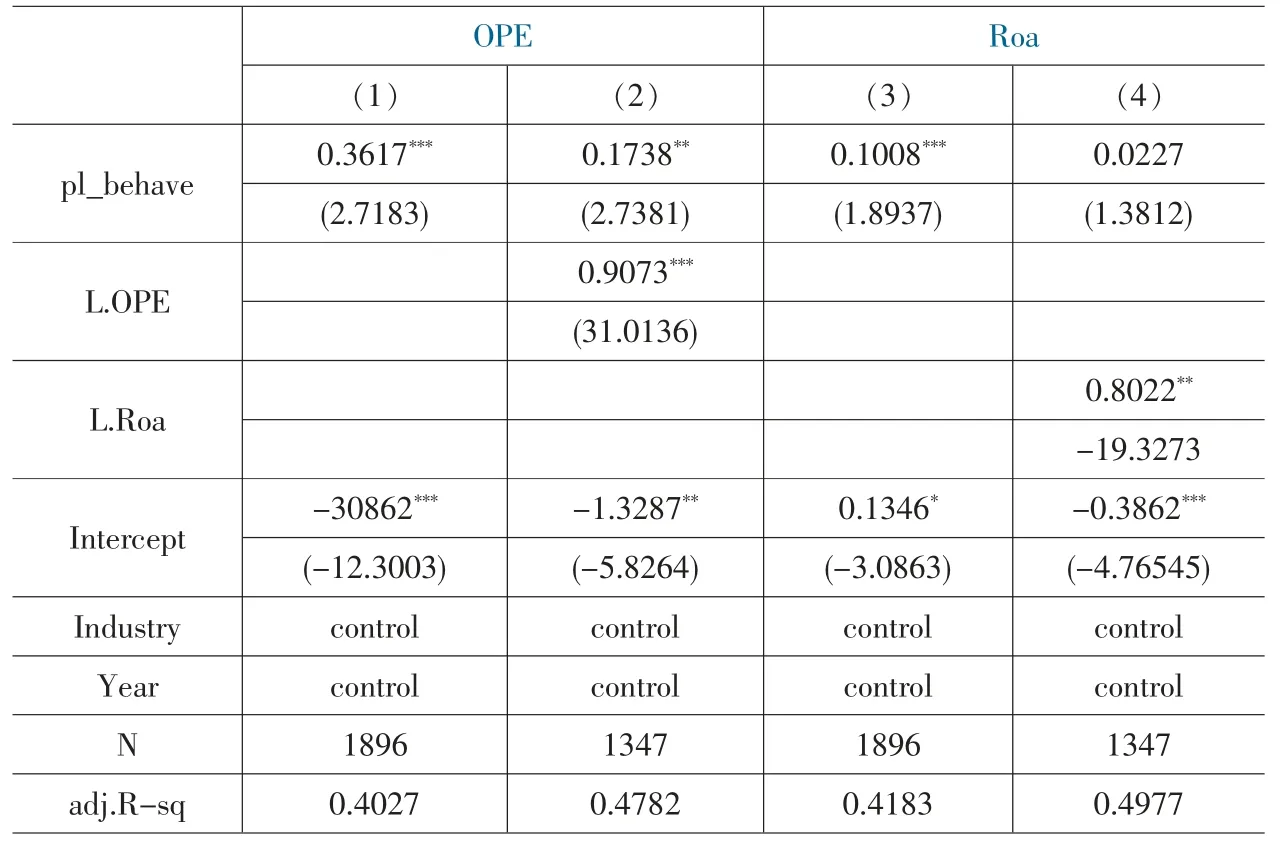

表3 为对假设1 进行检验的结果。从表中数据来看:列(1)OPE 和列(3)Roa 对价值创造的回归中,pl_behave的系数均在1%的置信水平下显著为正,说明生产组织平台化对企业价值创造有显著的作用。表明在控制了企业类型、两职合一和内部控制质量等相关变量后,随着pl_behave 的提高,企业价值创造也会显著提高。列(2)和列(4)中分别将OPE 和Roa 滞后1 年,用L.OPE 和L.Roa 表示,结果表明:在控制了企业类型、两职合一和内部控制质量等相关变量后,pl_behave 系数分别在1%和5%的置信水平下显著为正,价值创造的变化也显著为正。从表3 的结果来看,假设1 成立。因此,实施平台化通常会提升企业价值创造,平台化能为企业提供更多有价值的信息,从而推动企业发展。从控制变量看来:企业类型对企业价值创造的影响较为显著,相比国有上市制造企业,民营上市制造企业的价值创造更低;内部控制质量较高的企业价值创造更好;财务杠杆越低的企业价值创造越高;市场份额也会影响价值创造,通常制造企业规模越小价值创造就越低。

表3 生产组织平台化对企业价值创造的影响

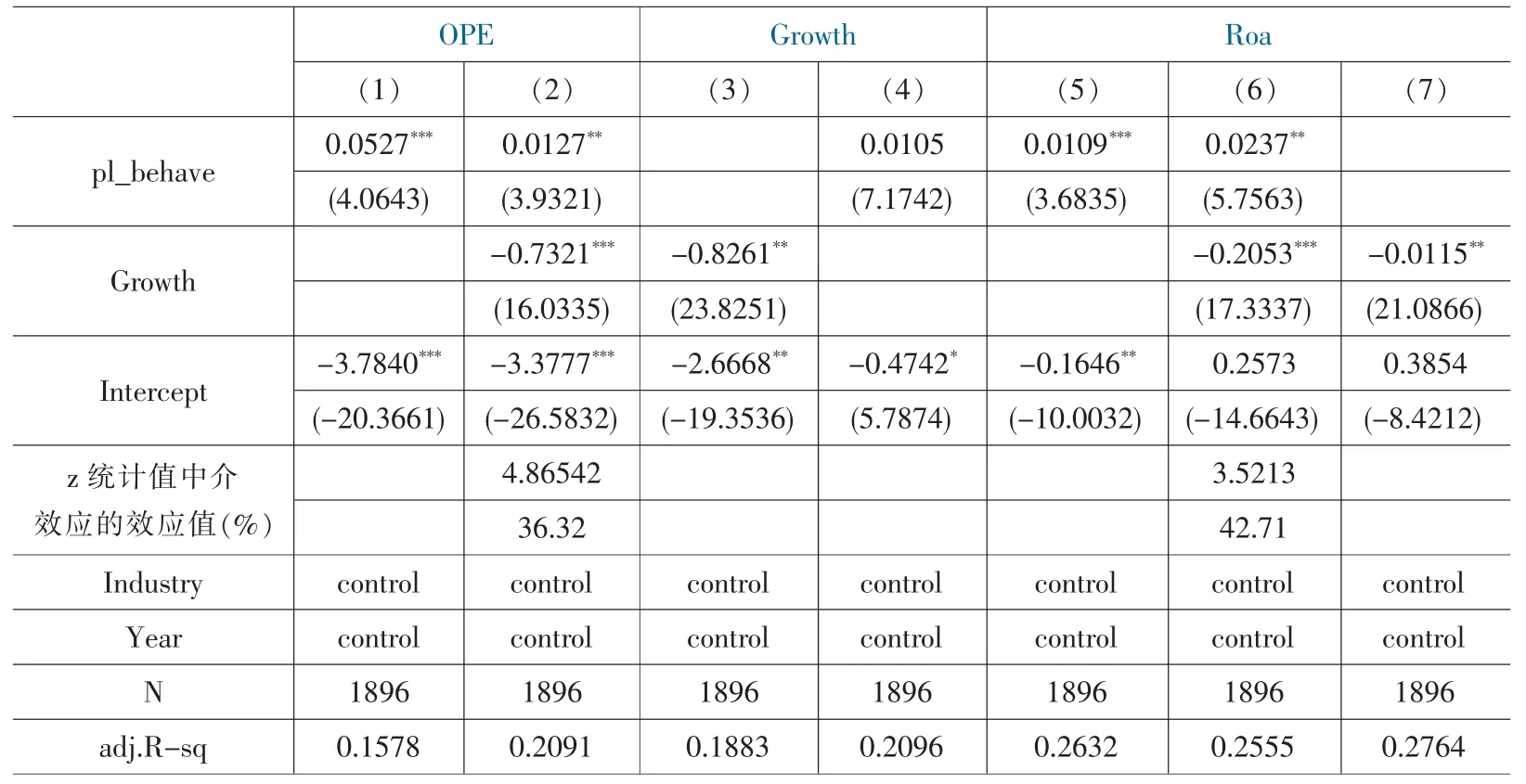

表4 为研发创新的中介效应检验结果。由表中结果可知:通过研发创新,生产组织平台化可以提高企业价值创造。具体分析如下:第一,第(5)列回归中,pl_behave 系数在1%的置信水平下显著为正,说明随着企业实施平台化程度的提升,企业研发创新水平也得到提高。产生的原因是:制造业上市企业实施平台化后,可以通过工业互联网的大数据分析、市场信息交流与客户便捷沟通等方法来了解客户的个性化需求,从而加快企业智能化的步伐,进而采取更好地创新性发展策略。第二,第(3)列和第(6)列的回归中,RD 系数在1%的置信水平下显著为正,表明研发创新给企业带来了市场优势,从而显著提高了企业的价值创造能力。第三,第(1)列和第(2)列中,pl_behave 的系数前者显著高于后者;第(5)列和第(6)列中,pl_behave 的系数前者显著高于后者,说明在控制了RD 之后,pl_behave 对企业价值创造的影响有了显著降低,因此RD 是一个重要的中介变量。本文进一步对中介效应进行Sobel 检验。当被解释变量为OPE 时,z 统计值是4.0964,在1%的置信水平下显著,中介效应值是35.33%;当被解释变量为Roa 时,z 统计值为5.6312,在1%的置信水平下显著,中介效应值是43.96%。由此可见,RD 是一个有效的中介变量。

表5 为企业成长性的中介效应检验结果。由表5 的回归结果可知:pl_behave 对Growth 影响不显著,第(1)列和第(2)列回归中pl_behave 的系数相比较无显著差异,同时第(5)列和第(6)列回归中pl_behave 的系数相比较也无显著差异。这表明企业成长性对生产组织平台化影响企业价值创造的影响不显著。此外,由于表6 中Growth 的回归系数都为负,因此本文采用Bootstrap 检验中介效应。在被解释变量分别为OPE 和Roa的回归中,中介效应Bootstrap 检验结果显示系数的置信区间均包含0,所以中介效应不成立。结合表4 和表5的回归结果来看,研究假设2 成立,但假设3 不成立。

表4 研发创新的中介效应

表5 企业成长性的中介效应

五、进一步讨论与稳健性检验

(一)公司治理的调节作用

公司治理会影响企业价值,公司治理结构、股权集中度与独立董事特性等对互联网使用与企业绩效的相关关系具有一定的调节作用。夏尔马(2018)认为,企业类型与企业资源配置、组织协同等存在正向调节关系,而企业类型与企业治理水平息息相关,即不同企业类型也会影响企业治理能力与执行作用。本文采用施东晖和司徒大年(2004)的计量模型来测算公司治理水平,具体计量模型(4)如下:

其中:CGI 表示企业治理指数;D 表示企业类型,国有企业取值为1,非国有企业取值为0;FC 表示企业本年度主营业务收入与上一年主营业务收入的比例;GROW 表示企业主营业务收入平均增长率,SIZE 表示企业总资产的对数;IND 表示行业虚拟变量,按前文6 个行业划分,属于该行业取值为1,不属于则取值为0;I表示制造企业个数。对上述模型进行分年度回归,得到回归模型残差的绝对值(EM)即为企业利润增长率,EM越高表明治理水平就越高。表6 回归结果显示:制造企业治理水平越高,生产组织平台化提升企业价值创造的作用就越大。这与叶静怡等(2019)研究结论基本一致,即相较于非国有企业,国有企业治理水平较高,参与生产组织平台化的意愿更为强烈,其企业价值创造的作用也就更大。从表6 的结果来看,研究假设4 成立。

表6 公司治理的调节作用

(二)稳健性检验

为验证结论的准确性,需要进一步探讨解释变量和被解释变量是否存在相互影响的内生性问题。本文参照Chu 和Tian(2018)的做法,选择中国城市数字经济发展指数(DEI)作为工具变量。中国城市数字经济发展指数(DEI)与pl_behave 高度相关,是一个外生变量,因此可以认为不存在弱工具变量问题。具体做法是:将pl_behave 的工具变量设定为DEI,表示城市数字经济发展程度,若DEI 指数大于80 则取值为1,代表的城市有上海、北京、深圳、杭州、广州、成都、重庆、宁波、武汉和无锡,指数小于等于80 的取值为0。对工具变量回归进行稳健性检验,结果显示:pl_behave 回归系数在第(1)列、第(2)列和第(3)列回归中显著为正,在第(4)列回归中不显著。这说明了在解决内生性问题之后,本文的研究结论依然较为稳健。此外,对本文研究假设2 和假设3 采用相同的方法进行检验发现,研究结论未发生实质性的变化。

六、研究结论与对策建议

(一)研究结论

本文利用2015—2020 年中国制造业上市企业平台化的相关数据进行实证研究得出以下结论:第一,制造企业生产组织平台化会提升企业价值创造的能力,这是因为工业互联网平台为制造企业提供了信息交流与沟通的渠道,能较好地满足客户的需求,有助于企业降低交易成本,提高价值创造;第二,生产组织平台化通过研发创新促进了企业价值创造的提高,而企业成长性的作用不显著;第三,公司治理在生产组织平台化与企业价值创造之间发挥了正向调节作用。

表7 稳健性检验

(二)对策建议

1.增强工业互联网平台对制造企业生产组织创新的推动作用

增强企业数字化、网络化和智能化发展需要充分发挥互联网经济的支撑作用。工业互联网平台是互联网经济与实体经济融合的媒介,要支持企业生产过程中引入数字化云技术,叠加大数据、云计算和物联网等互联网信息技术,推动制造企业在生产组织创新中发挥工业互联网平台与企业内外部组织协调与沟通的作用。制造企业可以通过工业互联网平台构建企业数据存储仓库,建立数据共享中心,利用平台资源优化企业生产运营,强化企业产品全生命周期管理,实现企业业务流程再造与企业价值链延伸。

2.强化研发创新对制造企业价值创造的正向影响

研发创新是制造企业形成有竞争力的价值创造的基础。企业技术创新源于对市场需求的满足程度,因此要以市场为主导,鼓励企业在研发培育、生产组织过程中不断优化,同时根据市场的实际需要,采取与生产组织平台化发展相匹配的策略,发挥研发、信息与技术三位一体的创新积极性,完善技术资源与平台载体密切联系的配套机制,引导企业中人、财、物等生产要素向技术创新领域倾斜,增加企业技术创新活动的价值增值。

3.更好发挥企业制度建设对制造业高质量发展的促进作用

良好的互联网经济发展环境对制造企业价值创造的促进作用显著,因此可以着力打造制造企业、平台与政府共建的工业互联网,联动制造企业与行业、协会的多元化资源,从企业生产应用、人才培养、生态打造等方面探索互联网经济特定场景下的公司治理与企业制度建设新模式,以制度建设打通上下游产业链,实现采购、物流、服务的全程链接与协作。不断增强制造企业的创新性与积极性,切实提高制造企业生产组织平台化的实施效果,促进制造企业兼具创新性与成长性,实现制造业高质量发展。

猜你喜欢

走向世界(2022年3期)2022-04-19

上海企业(2019年12期)2019-01-17

文理导航·科普童话(2016年7期)2017-02-04

小天使·四年级语数英综合(2016年11期)2016-11-29

上海企业(2014年9期)2014-09-22

上海企业(2014年9期)2014-09-22

新高考·高二数学(2014年7期)2014-09-18

福建中学数学(2011年9期)2011-11-03

学苑创造·A版(2009年6期)2009-12-07

恋爱婚姻家庭·青春(2009年3期)2009-08-04