“双功能、双基础、双报告”核算模式对高校会计核算的影响

2022-07-22 14:13杨紫钰周思维

中国市场 2022年21期

杨紫钰,熊 艳,周思维

(四川大学 财务处,四川 成都 610000)

按照财政部统一部署,我国行政事业单位自2019年1月1日开始统一实施《政府会计制度》,同时取消了13个行业的会计制度。此次改革是我国会计制度历史上非常重要的变革。高校是政府会计制度的重要践行者,在实施过程中,高校财务部门及时对制度进行深入研究学习、理解到位、准备工作充分,体现了高校的财务管理人员专业知识储备较深,职业素养较高。同时高校财务工作分工明确,各司其职,协同完成制度的转换衔接,过渡工作顺利开展。

实施工作开展至今已近3年,在实施过程中,根据政府会计制度要求的“双功能、双基础、双报告”核算模式,各行政事业单位经过衔接、修正、优化、出台具体解释办法等流程,各项工作已逐步趋于常规,更符合政府会计制度的准则要求。

1 政府会计制度改革的亮点

1.1 会计制度、会计体系统一

新的政府会计制度将不同行业行政单位、事业单位的会计制度、会计体系统一起来,全部执行新的政府会计制度。在新的政府会计制度总账科目基本框架下,根据行业特色,适当增加少量的总账科目和统一增加明细科目的方法,满足各级各单位行业的需要。在统筹兼顾的特点下,既按要求满足了整体层面的统一,又照顾到单位层面的独有特点,实现了全国政府会计主体会计报表信息口径的统一,有利于会计报表的数据汇总和财务信息的可比分析,为各级单位制定合理的发展决策和中长期规划提供依据,提高了制度实施效果和管理效率。

1.2 科学的核算模式

新政府会计制度实行“双功能、双基础、双报告"的核算模式,即采用收付实现制和权责发生制的“双基础”核算模式进行账务处理,实现预算会计和财务会计同时核算的“双功能”,年终决算时生成决算报告和财务报告的“双报告”。这一科学、规范、连贯的核算体系,既能反映行政单位的预算执行情况,又能反映整体财务状况,帮助管理者更加科学地进行决策以及执行政府相关的各项任务。

1.3 规范的会计要素

新的政府会计制度规范了会计要素,财务会计要素包括资产、负债、净资产、收入和费用;预算会计要素包括预算收入、预算支出和预算结余。在进行账务处理时,财务会计的平衡等式为“资产-负债=净资产”,预算会计的平衡等式为“预算收入-预算支出=预算结余”。

2 ”双基础“核算模式的业务处理举例

2.1 受托代理资产、负债

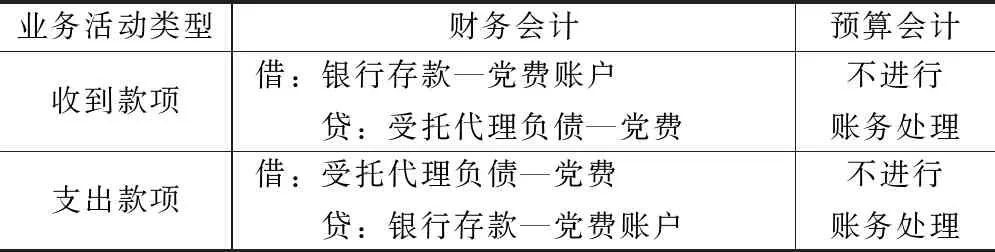

高校受托代理常见的业务活动有:党费、团费、学会(协会)会费、个人维修基金或其他受托代理等。根据专项经费管理和高校银行账户管理,党费需通过银行账户独立核算,具体党费账务处理如表1所示。

表1 具体党费账务处理

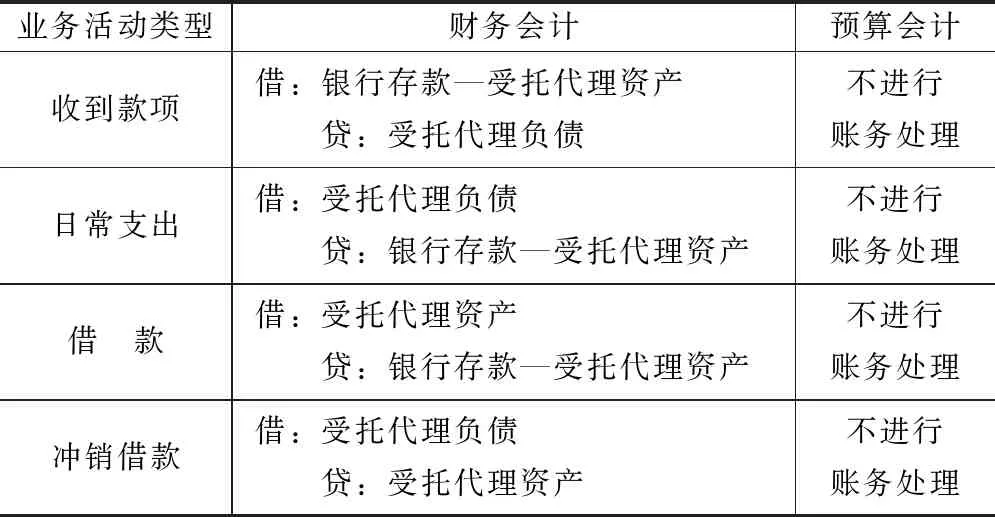

党费以外的受托代理业务,账务处理如表2所示。

表2 党费以外的受托代理账务处理

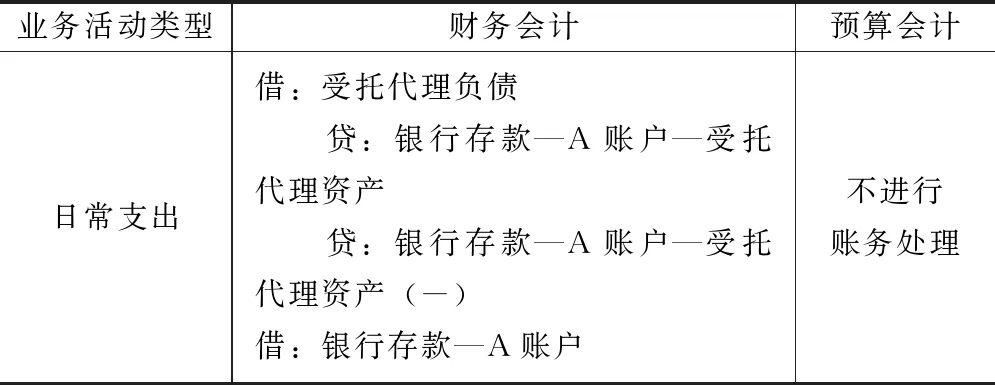

若因开设银行账户有限,无法单独设置受托代理银行账户,则可以在基本户账户下设置三级科目进行归集过渡。如表3所示。

表3 过渡三级科目

这样灵活的处理方式,既完整地反映了该笔经济业务活动,又提高了会计核算的工作效率。

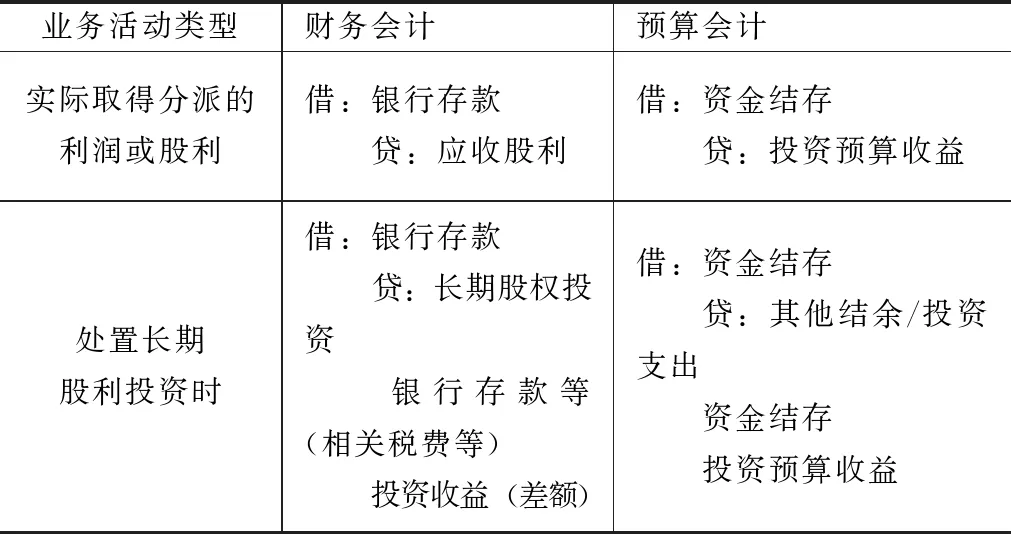

2.2 长期股权投资

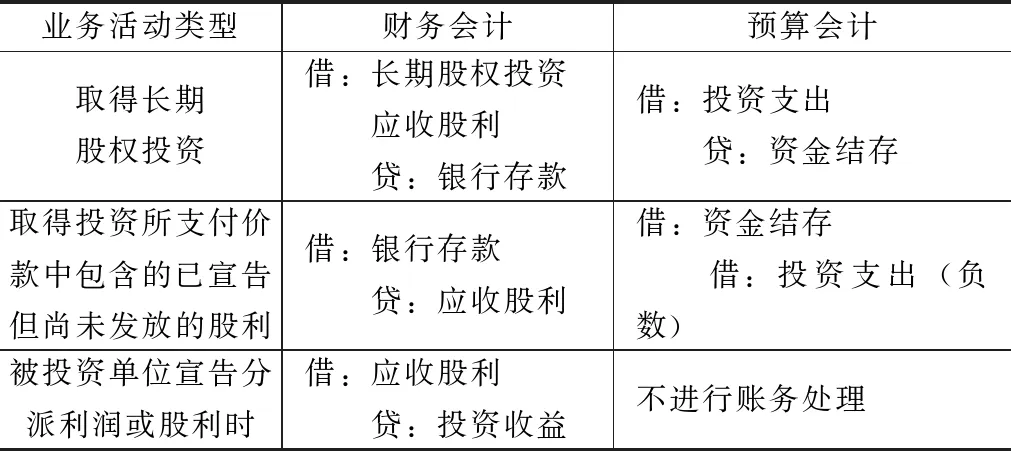

根据《政府会计准则第2号——投资》的解释说明,行政事业单位按持有时间是否超过1年(含1年)分为短期投资和长期投资,其中长期投资又根据性质分为长期债券投资和长期股权投资。长期股权投资根据核算方法,分为权益法核算的长期股权投资和成本法核算的长期股权投资。以高校常见的货币资金取得的长期股权投资为例。

2.2.1 成本法核算的长期股权投资

表4 成本法核算的长期股权投资

续表

2.2.2 权益法核算的长期股权投资

表5 权益法核算的长期股权投资

新政府会计制度按时间长短对投资进行了区分,可以更好地反映事业单位对外投资的性质,加强对事业单位短期和长期投资的监督管理。同时,将对外投资所带来的收益都及时地反映在账务处理中,可以使对外投资的账务处理更加规范,使得账面价值能更加准确地反映实际投资的价值。

3 新政府会计制度对高校财务工作的影响

新政府会计制度的实施,自上而下建立了一套完整的行政事业单位会计体系。对高校财务管理工作的影响是多方面、多层次、多维度的。既颠覆了旧会计制度的核算模式,又对财务管理水平提出了更严格、更高效的要求。

3.1 注重会计基础核算的准确性

高校财务核算工作是财务管理工作的基础,是财务数据真实性、可靠性和有效性的重要保障。在工作中,要注重资金来源、预算类型、经济科目、收支类型等是否正确;单位管理费用和业务活动费用的判断是否正确;对在建工程达到使用条件或竣工有验收的要及时进行转固工作,账实不符的,厘清关系后进行账务调整,确保一致。

3.2 提升财务人员的专业储备

财务人员的专业储备直接影响着会计信息的准确性,会计制度改革不仅是政策、条款、规范的变动,还是会计制度所依据的理论体系发生了结构性的变化。高校财务人员需要及时“充电”,充分理解、掌握新政府会计制度实质内容。新政府会计制度的实施,提高了基层会计人员的学习热情和学习积极性。通过多方面、多途径对财务人员进行培训和答疑,强化了高校财务人员对新政府会计制度的理解和实际运用,比如积极参加培训班集中学习、集中讨论;到其他高校调研、相互学习;开展内部自身的学习,外出学习的同志传授学习经验、邀请专家进行现场授课、业务骨干“传帮带”的方式、组织研讨。将制度规定的新核算要求融入实际业务操作当中,以此提高财务人员的专业储备及会计核算的工作效率。

3.3 优化单位预算管理工作

新政府会计制度实施后,高校加强了预算管理工作的重视,并通过各二级单位预算执行情况来确定该单位次年预算安排。同时,通过完善的预算绩效考核和评价机制,提高预算执行度,加强二级单位的预算管理意识。

3.4 促进高校财务信息化的建设

新制度要求“双基础”核算和财务报告信息披露,增加财务人员核算步骤,无形中增加了工作量。为提高财务核算工作效率,通过与财务系统提供方及时沟通,采用信息化建设手段,将财务会计和预算会计有效地衔接起来,关联相关信息披露数据,大大减少了财务人员的工作量。

3.5 简化基建业务会计核算方式

新政府会计制度根据《基本建设财务规则》和有关预算管理的规定,取消了基建会计专门核算的要求,将基建财务并入学校大财务,高校把基本建设项目作为一项业务活动进行归集管理,设置相应的基建项目进行会计核算,不再单独核算。这样就简化了基本建设业务的会计核算,提高了会计信息质量和财务核算效率,有利于提高单位会计信息的完整性。

猜你喜欢

北京支部生活(2019年3期)2019-09-10

党的生活·青海(2019年3期)2019-06-11

电脑与电信(2018年12期)2018-03-23

消费导刊(2017年20期)2018-01-03

行政事业资产与财务(2015年23期)2015-10-26

中国火炬(2014年7期)2014-07-24

进出口经理人(2014年1期)2014-01-21

环球时报(2009-05-19)2009-05-19