矿业权流转中的油气储量价值评估技术

2022-07-21 10:26刘斌李丰

中国石油勘探 2022年3期

刘 斌 李 丰

( 1中国石油辽河油田公司;2中国石油集团咨询中心 )

0 引言

油气储量是石油公司的核心资产,是油气开采企业发展之基、效益之源,体现了企业的实力与竞争力。对于一个矿业权区块而言,只要储量经过国家或者企业认证,就具体确定了其价值属性。而我国现行的储量管理,仍然侧重于技术管理,石油公司在取得油气矿业权后,强调勘探开发一体化[1],自己找储量,自己谋开发。从储量申报到建产开发,更多的是强调开发方式和开采技术,对储量的认识缺乏价值观念,储量资产的概念尚未形成。

“十三五”以来,国家放宽油气勘查开采限制,实行严格的区块退出机制,推行矿业权竞争性出让[2]。随着探矿权、采矿权转让管理和矿业权交易的逐步推进,以及石油公司矿业权区块内部流转的持续深入,油气储量的资产属性愈加凸显[3]。油气储量价值评估是适应国家油气行业体制改革,打破储量“有量无价”惯例,推进石油公司从储量“规模”优化向“价值”优化转变,实现储量资产化管理的重要环节。

1 油气矿业权流转的现状

矿业权是探矿权与采矿权的合称。矿业权流转是指经国土资源主管部门批准,矿业权在不同经济主体之间发生转移的行为,包括出让和转让。出让是矿业权流转的一级市场,即国家将探矿权或采矿权让渡给企业或个人的行为;转让是矿业权流转的二级市场,即矿业权人将占有矿业权转让给其他企业或个人的行为。

随着石油天然气行业市场化进程的深入,矿业权的流转逐步展开[4]。在国家层面,国务院《探矿权采矿权转让管理办法》明确,探矿权人在完成规定的最低勘查投入后,经依法批准,可以将探矿权转让他人;原国土资源部《矿业权交易规则》和自然资源部《关于推进矿产资源管理改革若干事项的意见(试行)》提出,开放矿业权市场,实施竞争性出让、协议出让、净矿出让[5]。国家发展和改革委员会和国家能源局《“十四五”现代能源体系规划》指出,放开油气上游勘查开采市场,全面实施矿业权竞争性出让,严格区块退出;实行勘查区块竞争出让制度和更加严格的区块退出机制。至此,矿业权转让的基本构架已经成型。在企业层面,石油公司积极落实国家油气体制改革精神,纷纷启动内部矿业权流转工作。中国石油于2017年下半年完成第一批鄂尔多斯、四川、柴达木三大盆地及部分外围盆地共16个探矿权、采矿权区块在7个油气田企业的内部流转;2019年底完成第二批38个探(采)矿权区块的矿业权内部流转;2021年在四大盆地的11个区块启动实施第三轮矿业权优化配置。中国石化2017年底完成旬邑—宜君矿业权区块由华北油气分公司至河南油田分公司的流转;2018年底完成通南巴矿业权区块、百色油田矿业权区块和彰武油田矿业权区块在5个油田的内部流转。中国海油2019年7月与中国石化签订渤海湾盆地、北部湾盆地、南黄海盆地和苏北盆地19个油气探矿权区块的合作框架协议。同时,2017年12月新疆维吾尔自治区国土资源交易中心对塔里木盆地柯坪西等5个油气勘查区块的探矿权以挂牌方式公开出让,打开了民营企业进入上游开发领域的大门。随着矿业权从内部流转向外部流转进程的加速,传统意义上“划地为牢”的勘探开发格局将被彻底打破。

实践证明,矿业权在油气田企业的内部流转,既加快了大中型盆地勘探开发的节奏,又加快了储量升级和产能建设的步伐,为老油田资源接替和扭亏解困注入了生机和活力。吐哈油田公司和吉林油田公司在吉木萨尔落实页岩油预测地质储量超亿吨[6],华北油田公司在流转区块发现亿吨级吉兰泰油田[7],大庆油田公司在川渝探区获重大勘探突破,辽河油田公司在鄂尔多斯矿业权流转区新增探明地质储量220×104t,玉门油田公司在环庆流转区发现多个油藏并建产,河南油田分公司在流转区创建“市场+项目化”生产管理模式,投资下降30%、产量提高28%。

2 当前矿业权流转中暴露的问题

面对获得的流转区块,相关油气田企业均给予厚望,纷纷调整投资方向,制订“投资向潜力区转移、成本向低效负效区叫停”的部署原则。在这种背景下,矿业权内部流转暴露的直观问题就聚焦到油气储量价值评估上。例如经过50年勘探开发的辽河油田,面对“地盘小、油质差,再加之企业体量大,稠油占比高”的现实矛盾,在低油价期间,一度在亏损中挣扎。2017年8月获得青海油田公司涩北、哑叭尔、北陵丘—大红沟、红三旱—那北4个约1.9×104km2的探矿权,昆北油田切4井区、切16井区和红柳泉油田2个约161km2采矿权,依据开发综合数据技术评估,一度为之振奋。但是,经过3年的勘探开发,储量产量收获甚微,距离《三年开发框架方案》确定的21×104t产量目标相差甚远,尽管实施了多层次的管理改革,流转区仍然连年亏损。经过油气储量价值评估,盈亏平衡油价大于100美元/bbl,仅采矿权区块的折耗就突破10000元/t,成为油田公司扭亏解困的沉重包袱,2021年下半年不得不退出。

东部老油田普遍面临着资源匮乏的现实问题,但又拥有新油田不具备的技术和人才优势。矿业权流转,让资源、技术和人才均流动起来,实现资源的优化配置,对于油气体制改革具有试验性的先导意义。在这种背景下,储量价值评估就显得尤为关键,如何充分发挥市场对资源配置的导向作用,科学评估矿业权区块的储量价值,成为备受关注和亟待解决的瓶颈难题。

3 油气储量价值评估方法

广义而言,油气储量价值评估是将储量作为资产,对其某一时点价值的估算。狭义而言,油气储量价值评估就是统筹兼顾储量、产量、效益,综合估算企业拥有的油气储量资产的经济现值。对于上市公司而言,油气储量是公司的核心资产,对其进行价值评估是公司年度报告中必须披露的一项重要内容。

3.1 重置成本法

重置成本法的思路是考虑储量的获得投入,即以勘探开发中的投入来确定储量的价值。其基本原理是首先按原始工作量估算出当前经济技术条件下获得储量的重置成本,再扣除各种损耗而对储量资产进行重估评价[8]。

3.1.1 评估模型

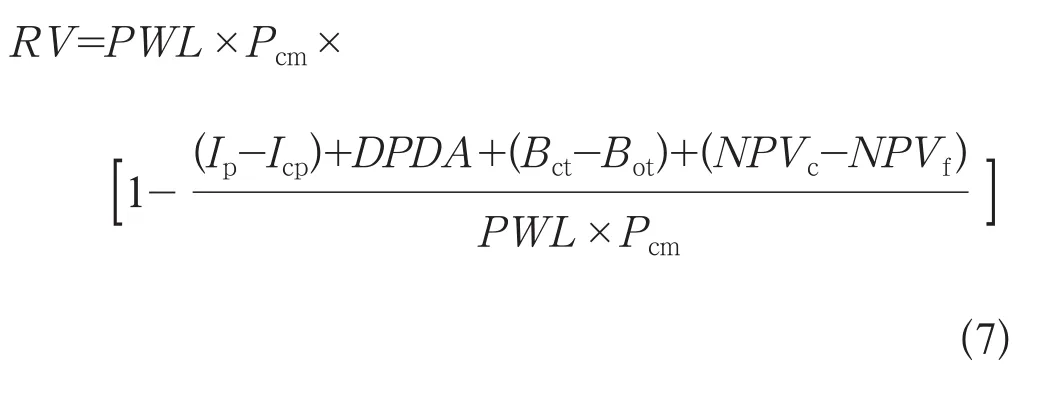

重置成本法评估模型是建立在当前经济技术条件下,重新获取评估单元储量所需的全部成本,再减去评估单元储量的实体性变化、功能性变化和经济性变化的差额后,以其作为评估单元的现实价值。其基本模型为:

由此得出重置成本法估算模型为

式中RV——储量价值,万元;

CR——重置成本,万元;

SC——实体性变化,万元;

FC——功能性变化,万元;

EC——经济性变化,万元;

CCr——综合变化率;

NEWr——成新率;

PWL——申报探明地质储量时的工作量;

Pcm——现时的市场价格,元/t;

SCr——实体性变化率;

FCr——功能性变化率;

ECr——经济性变化率;

Iep——费用化的勘探投资,万元;

DPDA——勘探投资的有形损耗,万元;

Ip——勘探投入,万元;

Icp——资本化的勘探投资,万元;

STPV——因技术进步而增加的价值,万元;

Bct——现技术产生效益,万元;

Bot——原技术产生效益,万元;

NPVf——申报探明地质储量时的财务净现值,万元;

NPVc——现时评估财务净现值,万元。

中国石油集团咨询中心在《油气科技成果经济价值评估方法与应用研究》一文中,根据各个油气田企业勘探开发工作实际,针对不同油气藏类型开展了增储增产技术要素收益分成研究,提出了收益分成系数参考值。本文依据这一研究成果来确定储量评估单元因技术进步而增加的价值变化率,即技术要素收益分成系数(表1)。

表1 增储增产技术要素收益分成系数表Table 1 Income sharing coefficient of technical factors for increasing reserves and production

3.1.2 评估流程

重置成本法评估流程由6个步骤组成:

(1)依据区块申报探明储量时开发方案设计的工作量,采用现时(评估基准日)的市价,估算区块重置成本。

(2)确定被评估区块的生命周期,以及剩余经济有效期。

(3)估算区块的资本化投资和折旧值,确定储量资产的实体性变化率。

(4)估算区块因技术进步而增加的价值,确定储量资产的功能性变化率。

(5)估算区块现时条件下的净现值,确定储量资产的经济性变化率。

(6)综合估算区块的价值。

3.2 折现现金流量法

折现现金流量法的思路是考虑储量的未来收益,即以未来开发生产中能带来的收益确定储量价值。其基本原理是在考虑资金时间价值的条件下,根据储量在经济寿命期内各年现金流量,对其经济效益进行分析、计算和评价[9]。

折现现金流量法评估流程由以下5个步骤组成。

3.2.1 依据开发概念设计(或开发方案)预测开发指标

根据储量单元的开发概念设计(或开发方案)确定基础工作量。其中依据油藏工程方案确定探明地质储量及其动用状况、油层埋深和储层特征,设计生产井数、注入井数、单井产能、单井配注、年产出量、年注入量等开发综合指标;依据钻井工程方案确定新井井型、钻井进尺、井身结构、完井工艺等设计指标;依据采油工程方案确定注入工艺、举升工艺、监测工艺和配套工艺设计结果;依据地面工程方案确定注入系统、集输系统、供水系统、自控系统、供电系统和通信系统的设计结果。

3.2.2 建立经济评价参数体系

以开发概念设计(或开发方案)为基础建立技术参数体系,包括油气产量和商品量指标。以国家法律法规为基础,依据企业财务管理制度和经营策略,建立经济评价参数体系,包括产品价格、评价期和税费规定。

3.2.3 依据设计工作量估算总投资

总投资是指开发概念设计(或开发方案)在评价期所需要的全部投资,包括建设期总投资和运营期投资。建设期总投资包括建设投资、建设期利息和流动资金,其中建设投资是指从建设到投入运营前所需的全部投资,按工程内容可划分为开发井工程投资和地面工程投资两部分;运营期投资是指为了弥补产量递减而新钻产能接替井所发生的钻井投资和地面投资。

3.2.4 依据生产指标测算总成本费用

总成本费用是指油气开发项目在运营期内为油气生产所发生的全部费用,由生产成本和期间费用组成。生产成本由操作成本和折旧、折耗构成,其中操作成本是指在油气生产过程中操作和维持井及有关设备与设施发生的总的成本支出;折旧是固定资产由于损耗而转移到产品中去的那部分价值;折耗是油气资产随着当期开发而逐渐转移到油气成本中的价值,其计算公式为

期间费用是指企业行政管理部门为组织生产和管理生产经营及销售活动而发生的各项费用,包括管理费用、财务费用、营业费用和勘探费用。

3.2.5 计算经济可采储量

编制现金流量表,计算内部收益率、财务净现值(NPV)、投资回收期等效益指标,考察储量单元的盈利能力。

在财务内部收益率达到行业基准值、财务净现值大于零的条件下,将计算之日至年净现金流为零之日确定为剩余经济可采储量寿命期,剩余经济可采储量加上至计算之日前的累计产油量,即为经济可采储量,此时对应的财务净现值即为油气储量的价值。

3.3 综合成本法

综合成本法的思路是既考虑储量的获得投入,又考虑储量的未来收益,综合确定储量价值。其基本原理是从油气储量资产可为经营者或拥有者带来收益的角度出发,既考虑已发生的资金成本,又兼顾对未来收益的期望值,综合评估油气资产的价值[10]。

3.3.1 历史成本模型

历史成本是对过去形成资产投入的成本归集,体现了资产的投入价值[11]。

式中Ch——历史成本,万元/t;

Ipf——预探投入,指发现预测地质储量和控制地质储量的投入,万元;

Ipe——评价投入,指获批探明地质储量的投入,万元;

Ri——投资资本化率;

NR——探明技术可采储量,104t。

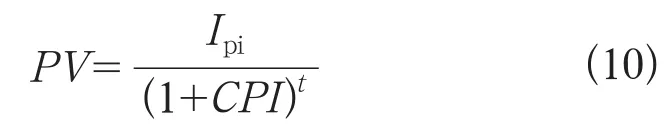

3.3.2 折现成本模型

折现成本是过去形成资产的折现,即储量资产按照现在经济条件的发现成本,它体现了资产的重置价值,是储量价值的盈亏平衡线。

式中PV——折现成本,万元;

Ipi——资本化投资净值,万元;

t——储量发现时间,a;

CPI——居民消费价格指数,%。

国家统计局发布数据显示,“十三五”期间,CPI上涨维持在2.0%~2.9%之间,平均值为2.2%,2021年达到3.4%。

评估流程:(1)统计汇总储量单元发现年份、资本化和费用化投入金额、探明地质储量和技术可采储量;(2)将勘探投入按10年进行折旧,确定目前净值;(3)将净值从储量获批年份起进行折现,确定其现值。

3.3.3 增值收益模型

增值收益是遵循资产的保值增值属性,依据目前的经济技术条件,测算未来升值的空间,增值收益通常采用折现现金流法计算取得。

操作流程:(1)技术指标预测。根据储量区块的开发概念设计确定产量预测剖面,计算技术可采储量;(2)经济指标预测。依据目前经济技术条件估算投资、成本、税费等指标,建立经济评价参数体系;(3)效益评价。编制现金流量表,计算内部收益率和净现值指标,确定储量投入开发后增加的价值。

3.3.4 储量价值模型

储量价值是探明地质储量投入资金(即折现成本)与未来可获收益的总和。即

式中Vai——储量的增值收益,万元。

3.4 方法的适用性分析

根据评估思路的不同,油气储量价值评估的方法存在明显差异。重置成本法适用于考虑储量获得投入的评估对象;折现现金流量法适用于考虑储量未来收益的评估对象;综合成本法适用于既考虑储量获得投入,又考虑储量未来收益的评估对象。

4 案例剖析

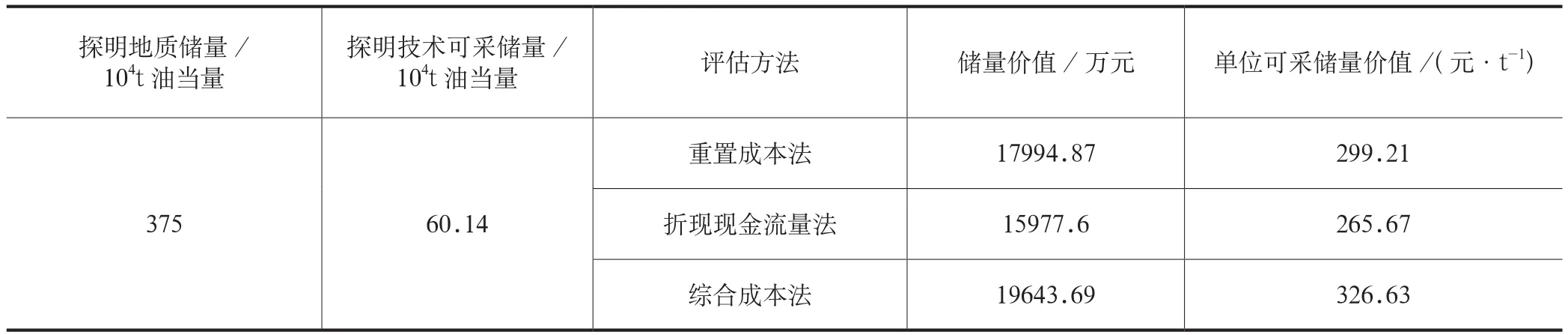

为了进一步论述油气储量价值评估技术的实用性,本文以长湖油田M77区块油气储量价值评估为例,教学式阐述该项技术的流程和效果,并对3种方法的适应性进行了分析。

4.1 区块简况

长湖油田M77区块是一个东西走向的南倾单斜构造,储层岩性为中粗砂岩、细砂岩、粉砂岩,储层呈薄互层状,平均渗透率为5.1mD,有效孔隙度为17.8%,属中孔、低渗—特低渗型储层,油层埋深为2500~3150m,原油密度为0.856g/cm3,50℃黏度为9.86mPa·s。

M77区块勘探始于1992年12月,1993年获批预测地质储量473×104t,经试采证实勘探潜力甚微。2015年4口评价井和1口预探井在构造低部位见到良好油气显示,压裂后试油单井日产油26.4t,2016年获批石油探明地质储量352×104t、技术可采储量56.39×104t,溶解气探明地质储量2.92×108m3、技术可采储量0.47×108m3。2017年以来,因技术和经济原因,M77区块一直处于未动用状态,近期被列入内部流转备选区块。

4.2 储量价值评估

4.2.1 重置成本法估算

M77区块勘探投入Ip为11506.41万元,其中资本化的勘探投资Icp为8175万元。截至2021年底勘探投资的有形损耗DPDA为4087.5万元,2016年批复探明地质储量时的净现值NPVf为3875.1万元。依据M77区块申报探明储量时开发概念设计的工作量,采用现时的市价,估算区块重置成本CR为53594.68万元,财务净现值NPVc为15977.6万元。根据公式(4),计算其实体性变化率SCr为0.138426239。

M77区块为常规油气藏,对应的技术要素收益分成系数为30%~40%。考虑到该区块长期未动用,其功能性变化率FCr取值30%。

依据M77区块财务净现值变化,根据公式(6),确定其经济性变化率ECr为0.225815323。由此,根据公式(1)计算M77区块油气储量价值为17994.86604万元。区块油气探明技术可采储量合计为60.14×104t油当量,因此截至2021年底,M77区块油气单位可采储量价值为299.21元/t。

4.2.2 折现现金流量法估算

4.2.2.1 开发指标预测

方案设计采用天然能量开发。按有效厚度大于10m范围内部署9口水平井(其中新钻井8口,利用老井1口),利用4口直井常规压裂。

类比长湖油田低渗砂岩油藏水平井体积压裂单井的生产能力,预测M77区块水平井单井产量为15t/d,前3年递减率为25%,后期逐渐降至20%,第7年实施重复压裂后产量恢复至初始产量一半左右,后期递减率由25%逐渐降至15%,平均单井累计产油2.78×104t;直井按照现开发规律预计初期单井产量为8t/d,递减率由27%逐渐降至10%,平均单井累计产油1.1×104t。

4.2.2.2 经济评价参数体系建立

以开发概念设计(或开发方案)为基础,建立技术参数体系(表2);以国家法律法规为基础,依据企业财务管理制度和经营策略,建立经济评价参数体系(表3)。

表2 M77区块技术参数表Table 2 Technical parameters of M77 block

表3 M77区块经济评价参数表Table 3 Economic evaluation parameters of M77 block

4.2.2.3 总投资估算

(1)勘探投资。M77区块已发生三维地震、前期评价研究、探井和评价井投资共计11194万元,截至2021年底,勘探投资净值为5597万元(表4)。

表4 M77区块勘探投资汇总表Table 4 Summary of exploration investment in M77 block

(2)开发投资。方案设计开发井13口,其中新钻水平井8口,利用老井5口(其中水平井1口)。

8口新井钻井进尺为2.88×104m,单位进尺投资为5844元/m,钻井投资为16831万元,地面工程投资976万元,建设总投资为17807万元;5口老井资产净值为3534万元。

弃置成本在评价期末按总投资的5%计入资本性支出。

4.2.2.4 总成本费用测算

依据M77区块方案设计生产指标,确定评价期(10年)单位操作成本为669.77元/t,分项操作成本见表5。

表5 M77区块操作成本定额测算表Table 5 Cost quota calculation of M77 block

4.2.2.5 经济可采储量计算

通过编制现金流量表,计算M77区块油气储量价值为15977.6万元。该区块油气探明技术可采储量合计为60.14×104t油当量,因此截至2021年底,M77区块油气单位可采储量价值为265.67元/t。

4.2.3 综合成本法估算

4.2.3.1 历史成本计算

2015年预探投入为3353.6万元;2016年获批石油探明地质储量352×104t,技术可采储量56.39×104t,评价投入为8152.81万元;溶解气探明地质储量2.92×108m3,技术可采储量0.47×108m3;该区块油气探明技术可采储量为60.14×104t油当量。

经计算,勘探投入Ip为11506.41万元。投资资本化率为71.05%,故资本化的勘探投资为8175万元。根据公式(9)计算,M77区块历史成本为135.93元/t。

4.2.3.2 折现成本计算

资本化的勘探投资为8175万元,按平均折旧法(10年)计算,勘探投入到2021年底,资本化投资净值为4087.5万元。参照国家统计局发布的“十三五”期间全国居民消费价格指数上涨率,CPI取值2.2%。折旧后历史成本为67.97元/t。

根据公式(10)计算得,M77区块折现成本为3666.09万元。

4.2.3.3 储量价值估算

在折现现金流量法中,计算M77区块目前经济技术条件下的增值收益为15977.6万元。

根据公式(11)计算,M77区块油气储量价值为19643.69万元。该区块油气探明技术可采储量合计60.14×104t油当量,因此截至2021年底,M77区块油气单位可采储量价值为326.63元/t。

4.3 评估结果分析

从M77区块油气储量价值评估结果看,综合成本法既考虑了储量的获得投入,又考虑了储量的未来收益,其单位可采储量价值最高,为326.63元/t;折现现金流量法考虑的是储量的未来收益,其单位可采储量价值最低,为265.67元/t;重置成本法考虑的是储量的获得投入,其单位可采储量价值居中,为299.21元/t(表6)。

表6 M77区块油气储量价值评估结果对比表Table 6 Comparison of value evaluation results of oil and gas reserves in M77 block

由此可见,在油气储量价值评估中,考虑的因素不同,其评估结果存在较大差异。其中只考虑储量未来收益的折现现金流量法评估值较低。

5 构建油气储量全生命周期价值评估体系的建议

随着低油价与低成本的常态化,受资金和机制的制约,将有更多的低效益、低品位已探明地质储量处于闲置状态[12-13],储量的存量资产无从盘活,矿业权拥有企业因此而背上沉重的包袱。为此建议:强化储量资产化理念[14],强化经济可采储量的核心地位,构建规范有序的全生命周期价值评估体系,推进矿业权流转市场化。

(1)完善矿业权有偿使用制度。从制度层面完善油气矿业权有偿使用的具体规则,保障矿业权人的所有者权益[15]。

(2)建立矿业权转让交易平台。从国家或政府层面建立矿业权转让交易平台并配套相关政策和制度,通过油气储量价值评估,确定交易谈判基准价。

(3)探索混合所有制合作模式。打破国企与民企的界限,通过企业与企业之间、国企与民企之间的风险勘探合作,建立利于储量资产保值增值的混合所有制合作模式,通过联合研究、成果共享、互利双赢,提高油气储量的开采效率和效益。

(4)强化投入产出一体化评价。在矿业权流转中,应从技术层面加强地质储量估算参数的收集与汇总,从经济层面加强地质储量的价值评估,通过强化投入产出一体化评价,夯实储量价值评估的基础。

(5)构建价值型储量资产经营模式。通过深化矿业权流转,持续提升储量资产的运营质量及创效能力,建立以价值管理为核心的油气储量全生命周期管理体系,构建价值型储量资产经营模式,实现油气储量的保值增值。

6 结论与认识

(1)油气储量价值评估打破了储量“有量无价”惯例,促进了储量发现从“规模”向“价值”的转变;油气储量价值评估技术实现了储量价值的科学评估,在矿业权流转中,有效发挥了市场对资源配置的导向作用。

(2)在现行管理格局和管理体制下,矿业权的内部流转,既盘活了资源的存量储量,促进了储量升级和产能建设步伐,又加快了大中型盆地的勘探开发节奏,助力了老油气田的高效勘探和低成本开发。

(3)油气储量价值评估技术由3种方法构成,其中综合成本法既考虑了储量的获得投入,又兼顾了储量的未来收益,其估算值最高;折现现金流量法考虑的是储量的未来收益,其估算值最低;重置成本法考虑的是储量的获得投入,其估算值居中。

(4)在深化矿业权流转中,应从完善矿业权有偿使用制度、建立矿业权转让交易平台、探索混合所有制合作模式、强化投入产出一体化评价、构建价值型储量资产经营模式5个方面,强化油气储量全生命周期价值评估体系的创建。

猜你喜欢

化工管理(2022年14期)2022-12-02

矿山安全信息(2021年11期)2021-12-01

资源导刊(2021年10期)2021-11-05

东方考古(2021年0期)2021-07-22

矿产勘查(2020年4期)2020-12-28

矿产勘查(2020年2期)2020-12-28

石油与天然气地质(2020年4期)2020-08-14

石材(2020年5期)2020-01-02

资源导刊(2018年9期)2018-09-10

山东工业技术(2016年15期)2016-12-01