信贷约束对农户家庭商业保险购买的影响研究

2022-07-21 02:12:06林彩

中国商论 2022年13期

摘 要:为进一步探究信贷约束与农户家庭商业保险购买的关系,本文对2017年中国家庭金融调查(CHFS)数据库进行指标选取,将农户受到的信贷约束划分为正规信贷约束和双重信贷约束两类,将农户家庭商业保险购买划分为商业人寿保险及商业健康保险购买,通过构建Probit回归模型进行实证分析。结果发现,正规信贷约束、双重信贷约束与农户家庭是否购买商业保险、商业人寿保险显著正相关,与是否购买商业健康保险不相关。

关键词:商业保险购买;商业人寿保险;商业健康保险;正规信贷约束;双重信贷约束

本文索引:林彩.<变量 2>[J].中国商论,2022(13):-102.

中图分类号:F832.4 文献标识码:A 文章编号:2096-0298(2022)07(a)--03

随着我国金融市场的发展及国民生活水平的提升,商业保险具有的分散风险、补偿损失、投资理财等功能将对居民家庭的消费决策产生重大影响。但是,中国银保监会公布的数据显示,2017年我国只有8.51%的居民家庭购买了商业保险,并且绝大部分是非农家庭,农户家庭对商业保险的消费一直处于低迷状态。信贷约束是我国农户家庭普遍存在的一种现象,当农户家庭有借贷需求向金融或非金融机构提出贷款申请却不能满足,即受到信贷约束。Bacchetta和Gerlach (1997)通过研究得出,信贷约束与家庭消费相关。Mariger (1987)在前人研究的基础上加入内生性后发现,总样本中19.41%的家庭存在信贷约束,这些家庭的消费占消费总量的16.73%。Ludvigson (1999)通过研究发现,可预测信贷对家庭消费有影响。臧旭恒和李燕桥 (2012)通过研究发现,居民通过消费信贷可以降低生活中对收入的不确定性,从而增加家庭耐用品的消费,非耐用品暂未受到影响。董志勇和黄迈 (2010)经过实证得出,正规信贷约束与非正规信贷约束对农户消费结构影响不一致。黄倩和尹志超 (2015)通过实证分析得出,信贷约束对家庭消费有负向影响。唐俊蕾 (2016)通过实证分析得出,汽车信贷约束对家庭消费产生负向影响,而作为家庭消费一部分的商业保险购买,少有学者会单独研究信贷约束与家庭商业保险购买的关系。鉴于以上分析,本文以农户家庭这个微观单元为研究对象,以2017年中国家庭金融调查 (CHFS)的相关数据为研究样本,通過构建模型实证分析信贷约束与农户家庭商业保险购买之间的关系。

1 我国商业保险购买现状

1.1 宏观方面

保费收入在一定程度上反映了居民对商业保险购买的水平,从保费收入来看,我国保险业在过去20年取得了快速发展。如图1所示,保费收入由2001年的2 116亿元,增长到2019年的42 645亿元,年均增长率19.31%。总体而言,增长速度较快。

1.2 微观方面

从我国家庭商业保险购买来看,如表1所示,2017年居民家庭商业保险持有比例仅为8.51%,未参与商业保险市场的家庭达到全样本量的91.49%,在为数不多的购买商业保险的家庭中,有4.30%的家庭购买了商业人寿保险,有2.60%的家庭购买了商业健康保险,有1.61%的家庭购买了商业养老保险和商业财产保险。总体而言,居民对商业保险购买普遍少,并且类别不同。

2 数据来源与变量说明

本文实证部分的数据来自中国家庭金融调查研究中心2017年的调查结果,通过对缺失数据的合理处理,最终得到17 752个农村家庭样本。

本文对信贷约束的划分参照多春梅 (2021)的观点,对农户家庭受到的信贷约束按照强度划分为正规信贷约束和双重信贷约束。如果农户家庭有从事农业、工商业、购买房产、汽车等八大类目中的任意一种情况,而受到两种信贷约束中的一种时,则虚拟变量取值为1,否则取值为0。

本文对商业保险的划分按照中国家庭金融调查2017年的问卷分为商业人寿保险、商业健康保险及其他商业保险。若农户家庭任一成员拥有商业人寿保险、商业健康保险或其他商业保险中的一种,则商业保险购买虚拟变量取值为1,否则取值为0;由于其他商业保险购买很少,本文不予考虑,仅考察商业健康保险、商业人寿保险是否购买,若购买虚拟变量取值为1,否则取值为0。

本文对控制变量的选择主要分为以下两个角度:(1)农户家庭特征:具体包括农户家庭年收入、家庭总资产及家庭社会保险参与。对农户家庭总收入和家庭总资产分别进行对数处理,而对家庭社会保险参与,以家庭成员购买任意社会保险赋值为1,否则赋值为0 。(2)户主个人特征:具体包括户主年龄、性别、受教育程度、婚姻状况及健康状况。 “年龄”变量主要考察家庭户主的年龄情况,在这个变量的处理方面,考虑现实情况,剔除了户主年龄小于20岁大于80岁的样本。“性别”变量主要考察家庭户主的性别,男赋值为1,女赋值为0。“受教育程度”变量重点考察了户主的受教育状况,未上过学取值为0、小学取值为6、初中取值为9 、高中/中专/职高取值为12、大专/高职取值为15、大学本科取值为16、硕士研究生和博士研究生取值分别为19和22。“健康”变量按照家庭户主身体状况来赋值,非常健康赋值为1,其他状况赋值为0。“婚姻状况”的控制主要通过家庭户主是否有配偶这一虚拟变量,若有配偶赋值为1,其他则赋值为0。

3 模型介绍

由于本文研究的被解释变量属于离散型变量,所以选择二值Probit模型。

其中:表示家庭目前是否参与商业保险、商业人寿保险和商业健康保险,取1表示参与,0表示不参与;表示信贷约束变量;表示户主特征变量;表示家庭特征变量。

4 实证分析

本文使用Stata15.1对中国家庭金融调查 (CHFS)2017年的相关数据进行模型参数估计,表2为信贷约束对农户家庭商业保险购买的方程参数估计结果。

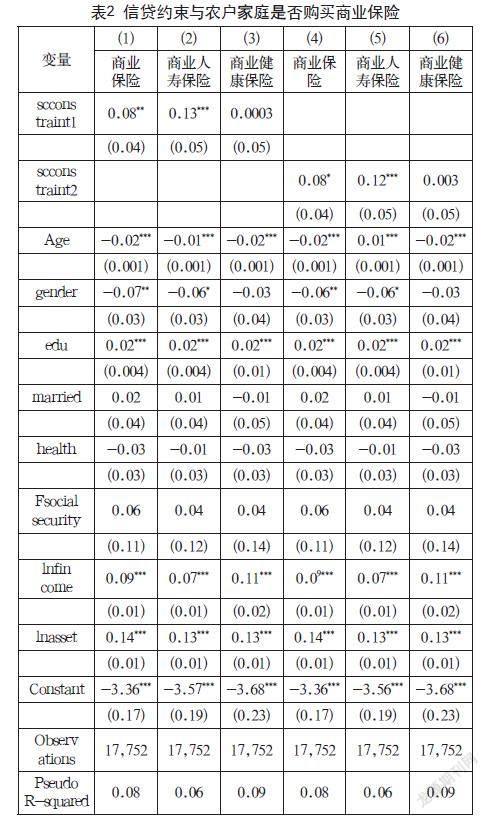

第一,对信贷约束进行分析。在表2第 (1)列中,正规信贷约束在5%置信水平上显著;在第 (4)列中,双重信贷约束在5%置信水平上显著,表明正规信贷约束、双重信贷约束都会增加农户家庭购买商业保险的概率。在第 (2)列中,正规信贷约束在1%置信水平上显著;在第 (5)列中,双重信贷约束在1%置信水平上显著,表明正规信贷约束、双重信贷约束都会增加农户家庭购买商业人寿保险的概率。在第 (3)列中,正规信贷约束边际效应为0.0003,但并无统计意义上的显著结果;第 (6)列结果相似,表明正规信贷约束、双重信贷约束对农户家庭是否购买商业健康保险并无显著影响。

第二,对其他控制变量进行分析,以第 (1)列的估计结果为主。户主年龄对家庭购买商业保险有1%置信水平上的负向影响,表明农户年龄越大越不倾向购买商业保险;户主性别的邊际效应为负,表明相较女性,户主为男性的家庭,购买商业保险的可能性更小;户主受教育程度对家庭购买商业保险有1%置信水平上的正向影响,表明户主的受教育水平越高,越有可能加大对商业保险的购买;户主健康状况和婚姻状况并无统计上的显著影响,说明家庭是否购买商业与其保险无关;家庭收入、家庭净资产对商业保险购买均有1%置信水平上的正向影响,表明农户家庭总收入越高、总资产越多,越倾向于商业保险的购买;家庭成员购买任意社会保险并无统计上的显著影响,表明农户社会保险参与对家庭购买商业保险无显著影响。

5 结语

通过阅读国内外最新文献,本文以“信贷约束”和“农户家庭商业保险购买”作为主要关注变量,在控制人口统计学和家庭特征变量后,进行Probit基准回归证明了两者间的关系。得出以下结论:正规信贷约束、双重信贷约束与农户家庭是否购买商业保险、商业人寿保险显著正相关,与是否购买商业健康保险不相关。

参考文献

BACCHETTA P, GERLACH S. Consumption and credit constraints: International evidence[J]. Cepr Discussion Papers, 1997,40(40):207-238.

LUDVIGSON S. Consumption and Credit: A Model of Time-Varying Liquidity Constraints[J]. Review of Economics & Statistics, 1999,81(3):434-447.

MARIGER R P. A Life-Cycle Consumption Model with Liquidity Constraints: Theory and Empirical Results[J]. Econometrica, 1987,55(3):533-557.

董志勇,黄迈.信贷约束与农户消费结构[J].经济科学,2010(5): 72-79.

多春梅.信贷约束对农村家庭金融资产配置的影响研究[D].银川:北方民族大学,2021.

黄倩,尹志超.信贷约束对家庭消费的影响:基于中国家庭金融调查数据的实证分析[J].云南财经大学学报,2015(2):126-134.

唐俊蕾.信贷约束对家庭汽车消费的影响:基于CHFS数据的实证研究[D].成都:西南财经大学,2016.

臧旭恒,李燕桥.消费信贷、流动性约束与中国城镇居民消费行为:基于2004—2009年省际面板数据的经验分析[J].经济学动态,2012(2):61-66.