我国海鲈产业发展现状及对策分析

2022-07-19 09:36:46邸莹沈欣

海洋开发与管理 2022年6期

邸莹 沈欣

摘要:为促进我国海水鱼产业的高质量可持续发展,文章基于线上调研结果,分析我国海鲈产业发展现状及其存在的问题,并提出对策建议。研究结果表明:2009-2019年我国海鲈养殖产量呈现上升趋势,主要分布在广东、福建和山东等地区,其中2019年广东的产量超过50%;生产者主要是传统的养殖户和养殖企业,并已形成若干龙头企业;池塘养殖具有一定的成本优势,养殖成本主要取决于饲料成本和可变成本;海鲈养殖的收益较低,大规模池塘养殖和普通+深水网箱养殖的收益空间较大;销售价格提高会显著提高养殖收益,而各项成本提高会降低养殖收益;针对我国海鲈产业在市场价格、产业链和产品附加值等方面存在的不足,应进一步优化产业结构、创新经营体制、加快加工和物流等相关产业建设以及加强技术攻关力度。

关键词:海水鲈鱼;海鲈养殖;海鲈产业;水产品;产业链

中图分类号:F326.4;P745文献标志码:A文章编号:1005-9857(2022)06-0018-06

Investigation and Analysis on the Current Status of China's Sea Bass Industry

DI Ying,SHEN Xin

(College of Economics and Management,Shanghai Ocean University,Shanghai 201306,China)

Abstract:In order to promote high-quality sustainable development of China's sea bass industry,this paper analyzed the status and existing problems of China's sea bass industry based on online survey results and put forward countermeasures. The results showed that the production of sea bass in China showed an upward trend from 2009 to 2019,mainly distributed in Guangdong,Fujian and Shandong,of which the production of Guangdong exceeded 50% in 2019. The producers were mainly traditional farmers and breeding enterprises. A number of leading enterprises had been formed. Pond culture had a certain cost advantage and its cost mainly depended on the feed cost and variable cost. Although the income of sea bass culture was relatively low,the income space of large-scale pond culture and ordinary + deep-water cage culture was large. The increase of sales price would significantly increase the breeding income while the increase of various costs would reduce the breeding income. In view of the shortcomings of China's sea bass industry interms of market price,industrial chain and product added value,the industrial structure should be further optimized,the management system be innovated,the construction of related be sped up and technical research be strengthened.

Keywords:Sea bass,Seabass culture,Seabass industry,Aquatic product,Industrial chain

0引言

根據《2020中国渔业统计年鉴》,2019年我国海鲈产量达180 173 t,位居我国海水鱼产量前三名。海鲈产业在我国海水鱼产业体系中有举足轻重的位置。为掌握我国海鲈产业发展现状,分析存在的问题和发展趋势,为产业发展提供决策依据,国家海水鱼产业技术体系产业经济岗位于2020年7-8月对广东(斗门)、福建(福鼎)和浙江(象山)等我国海鲈养殖主产区进行线上调研和分析。

1我国海鲈产业发展现状

1.1产量和地区分布

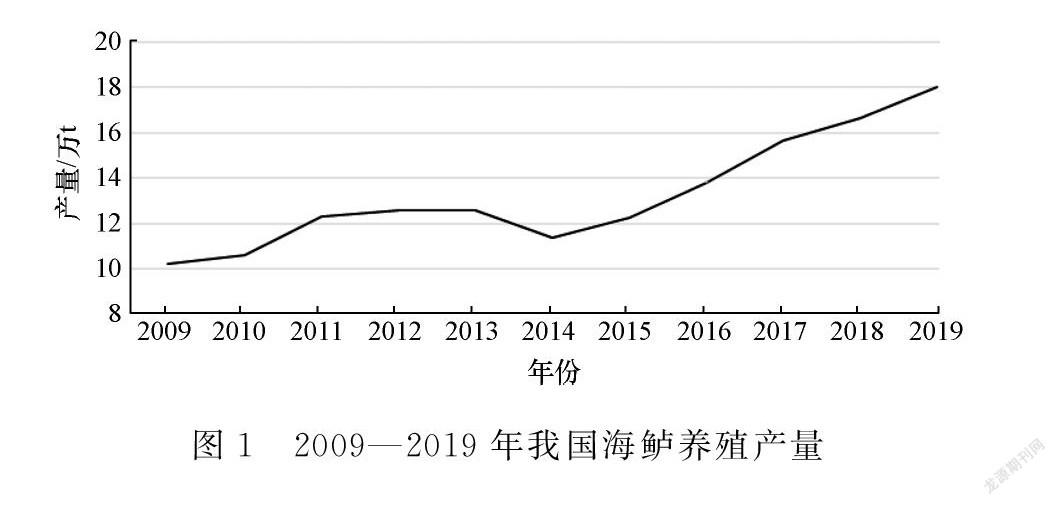

有别于淡水加州鲈等品种,海鲈顾名思义生长和繁殖于海水环境。本次调研地区的海鲈养殖品种主要为花鲈,隶属于鲈形目、鮨科、花鲈属[1]。根据历年《中国渔业统计年鉴》,2009—2019年我国海鲈养殖产量呈现上升趋势。其中,2009—2013年稳步上升,2013—2014年小幅下降后升速加快,2014—2019 年由113 803 t 升至180 173 t,年均增长率为9.6%(图1)。

根据历年《中国渔业统计年鉴》,2009—2019年我国海鲈养殖产量的地区分布如表1所示。

由表1可以看出:我国海鲈养殖产量主要分布在广东、福建和山东等地区;2009年排名前三位的地区分别为广东、山东和福建,产量占比分别约为40%、25%和13%,合计占比约为78%;2019年排名前三位的地区顺序有变化,依次为广东、福建和山东,产量占比分别约为52%,21%和10%,合计占

比约为83%。可见,我国海鲈产业的集聚程度加大,仅广东的产量就占据“半壁江山”。

在排名前三位的地区中,广东和福建的上升势头较大,而山东在经历2011年的峰顶后下降(图2)。与2018年相比,2019年产量升幅最大的是浙江(20.4%),出现负增长的是江蘇(-13.8%)和广西(-3.8%)。

1.2生产者结构

海鲈产业的生产者主要是传统的养殖户和养殖企业。2019年广东斗门海鲈养殖面积约为1 533.3 hm,养殖户约有1 600户,主要养殖品种为白蕉海鲈;2020年白蕉海鲈产量约为10.3万t,比2015年上升14.4%,产值达到17.5亿元。

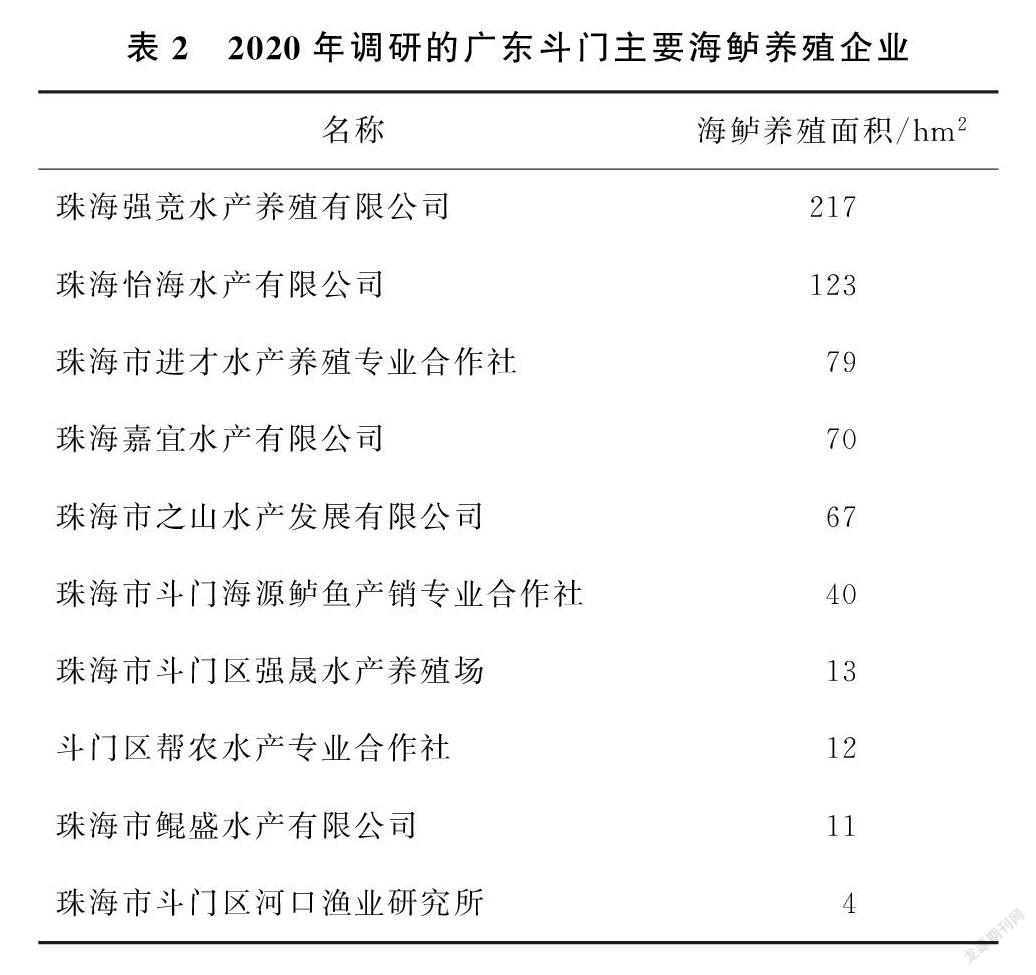

目前广东斗门已形成我国海鲈产业的龙头企业,本次调研的主要海鲈养殖企业如表2所示。其中,海鲈养殖面积排名第一位的珠海强竞水产养殖有限公司的母公司为珠海强竞农业有限公司,该公司是专业从事农业产业化运营的创新型企业,除水产养殖公司外还拥有2家子公司和1家专业合作社,即珠海强竞物流有限公司、珠海鱼乐富食品科技有限公司和珠海广进水产养殖产销专业合作社。

目前海鲈已成为福建福鼎鱼类养殖的主导品种,海鲈产业成为渔民转产转业和致富的首选产业,带动饲料和苗种生产和销售等相关产业发展并形成产业链。福鼎的闽威实业股份有限公司是国内首屈一指的海鲈育苗龙头企业,从事大规模标准化海鲈育苗和养殖,主导1个农民合作社,年养殖产量超过3 000 t,产值达1.5亿元。该公司自20世纪90年代初就已开展花鲈养殖技术研究,并成功实现花鲈种苗的人工培育和规模化养殖。此外,该公司详细登记亲鱼挑选、苗种繁育、鱼苗投放、网箱生产、养殖环境(pH值、盐度和水质等)、产品出处和精深加工等事项信息,实现产品质量的全程可控制和可追溯,从源头到终端保证食品安全质量。

1.3市场价格

海鲈的市场价格主要受市场需求、养殖成本、养殖数量和产品品质的影响。例如:在海鲈的市场需求迅速增大时,海鲈的市场价格震荡上扬;2018—2019年海鲈的投苗量大幅增加(2018年2.9亿尾,2019年超过5亿尾)且成活率高,导致2020年海鲈的上市量大幅增加;而受新冠肺炎疫情影响,2020年海鲈的市场需求不大,水车和冰车价格均跌幅较大,500~550 g规格的海鲈出塘价低至7.7元/500 g,养殖户的利润空间很小甚至处于亏本的边缘。

1.4成本和收益

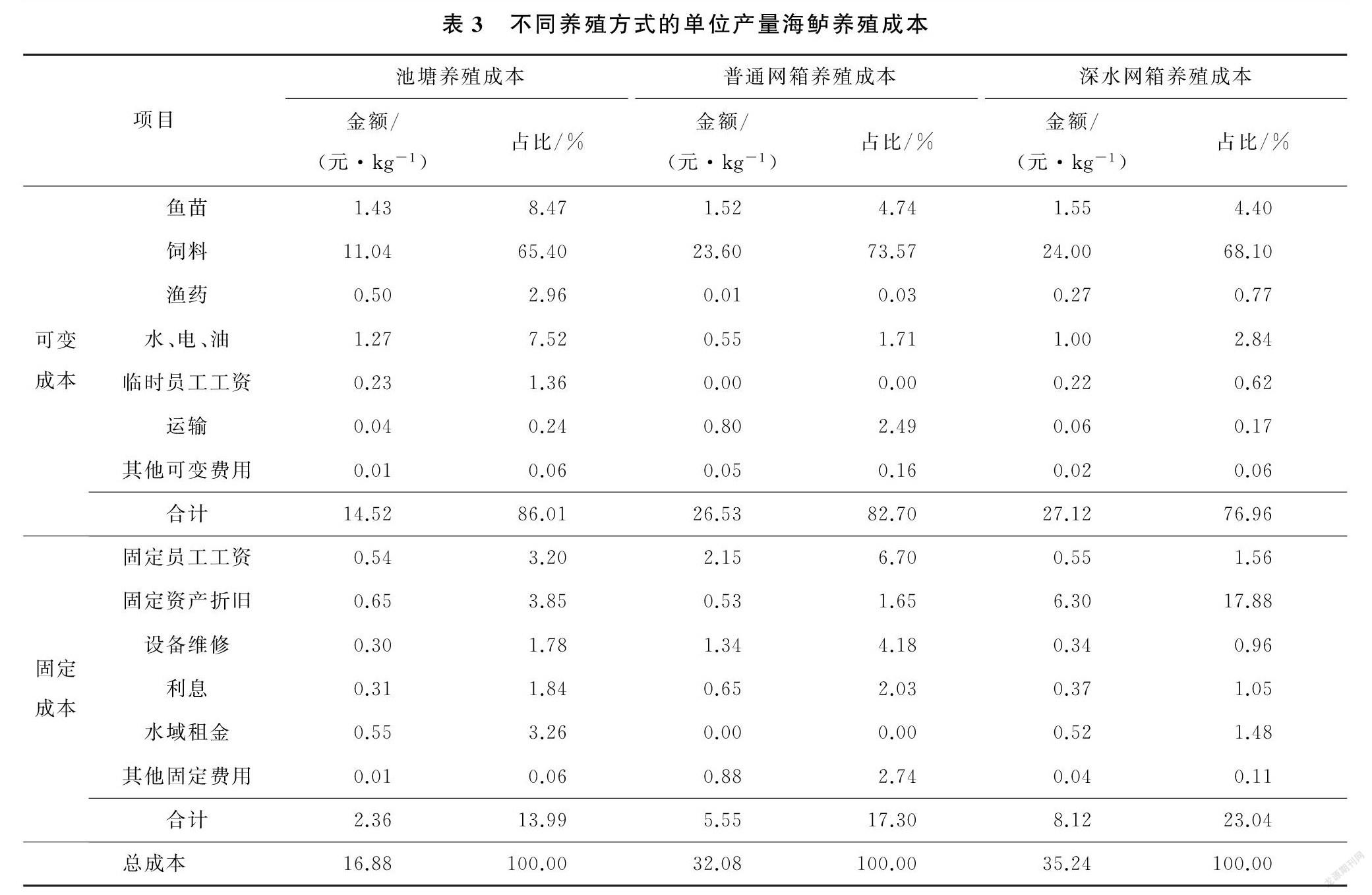

不同养殖方式的单位产量海鲈养殖成本如表3 所示。由表3可以看出:深水网箱养殖的单位产量成本最高,池塘养殖的单位产量成本远低于网箱养殖,普通网箱养殖的单位产量成本在池塘养殖和深水网箱养殖之间;饲料成本在各养殖方式下占总成本比重均为最高,表明海鲈养殖成本主要取决于饲料成本;可变成本占总成本比重明显高于固定成本,表明可变要素对海鲈养殖成本的影响更大;从总成本的绝对数而言,池塘养殖具有一定的成本优势。

不同养殖方式的单位产量海鲈养殖收益如表4 所示。

由表4可以看出:网箱养殖的单位产量净利润高于池塘养殖,其中普通网箱养殖的单位产量净利润高于深水网箱养殖,大规模池塘养殖的单位产量净利润大幅提高;不同养殖方式的成本利润率都不高,表明海鲈养殖的总利润远低于总成本;普通+ 深水网箱养殖的净利润、成本利润率和销售利润率均高于单一的深水或普通网箱养殖,表明其利润空间较大。总体来看,目前我国海鲈产业仍处于高成本和低收益的生产状态,亟须进一步提高产品附加值和利润率[2]。

在各项成本和销售价格变动1%的条件下,进一步分析不同养殖方式的海鲈养殖收益敏感性(表5)。

由表5可以看出:池塘养殖、普通网箱养殖和深水网箱养殖对各项成本(除临时员工工资)变动的收益敏感性均为负,而对销售价格变动的收益敏感性均为正且系数较大,表明销售价格提高会显著提高养殖收益,而各项成本提高会降低养殖收益;由于饲料成本在各养殖方式下占总成本比重均为最高,其收益敏感性最高;深水网箱养殖对各项成本和销售价格变动的收益敏感性均为最高,而普通网箱养殖对各项成本和销售价格变动的收益敏感性均为最低。

2存在的问题

2.1同种苗源的市场价格差异较大

福建和广东的海鲈“同根同源”,但市场价格相差较大。斗门的海鲈苗种长期依靠福建和浙江等地孵化,再引进进行标粗和放养,苗种的对外依存度较高,质量难以保证,养殖成本和食品安全风险较高。福鼎主要采用鲜活饵料,颗粒饲料仅在禁渔期作为补充,且投喂大都采取“少食多餐”和“供不应求”模式,刺激海鲈争抢饵料,使其肉质更加紧实和富有弹性,但无形之中提高养殖成本;斗门主要采用颗粒饲料,更易形成标准化养殖模式,从而降低养殖成本。福鼎均为网箱养殖,海鲈成长周期通常为18个月;斗门主要为池塘养殖,海鲈成长周期通常为10个月[3]。福鼎海鲈洁白细嫩、清香鲜美且体态修长;斗门海鲈鲜嫩透明且体态丰腴。

2.2市场价格波动大,产业链不完善

由于海鲈养殖面积盲目增加和海鲈上市时间过于集中,然而加工能力和销售渠道有限,加上养殖户资金周转不灵或近年关时的恐慌性出售,海鲈市场价格(斗门)极不稳定。尽管龙头企业积极探索发展海鲈产业链,但产业链尚不完善,其中种苗产业集中在福建,养殖产业集中在广东,而流通产业集中在山东和浙江。由于路径过长和中间环节过多,产业链具有较大的脆弱性且抗风险能力较差[4]。

2.3产品附加值较低,流通服务业培育不足

海鲈产品附加值仍较低,从事精深加工的规模化企业不多。例如:白蕉海鲈的养殖产量大,但超过90%依靠冰鲜北运销售,加工产品不足10%;加工产品以切片急冻和生晒鱼干为主,加工技术停留在较初级和较粗放水平,产品附加值不高[5],也未形成系列开发和品牌优势。此外,流通服务业市场规模小且较分散,缺乏专业化集散市场,尚不具备大规模和市场化的加工、集散和销售能力[6]。

3对策建议

3.1优化产业结构

从国家产业安全、居民消費安全和农民就业安全的角度出发进行整体规划。福鼎可基于闽威实业股份有限公司建立海鲈科技产业园,加大海鲈精深加工以及保健食品和药品的开发力度。河口区是水产品精深加工和流通的主要地区,且水产品的精深加工和流通均需要高强度的人力劳动,因此斗门可充分发挥河口经济发展和人力资源充足的综合优势,努力将全国首个河口渔业示范区建设成具有国际竞争力的海鲈物流中心、价格中心和交易中心。此外,福鼎和斗门可尝试建立海鲈产业发展联席会议机制,定期交流行业信息和政策,共同发展海鲈产业。

3.2创新经营体制

从调研情况来看,除传统养殖户外,我国海鲈产业已形成合作社以及企业+基地+农户等多种经营模式。值得一提的是,针对海鲈养殖户银行贷款难的问题,珠海嘉业水产有限公司首创“企业/养殖户合伙人”模式,将租赁的池塘交由养殖户管理,公司负责塘租、饲料、设备、电力和销售等人力资本外所有要素的投资,如亏损则养殖户无收益,如盈利则公司与养殖户五五分成;这种介于公司和合作社之间的新型合伙人模式在海鲈产业尚属罕见,该模式通过新型的“包产到户、风险共担、利益共享”机制激发养殖户的责任感和积极性,其经验值得总结和推广。

3.3加快加工和物流等相关产业建设

扶持相关企业研发新产品,发挥其辐射带动能力强和销售半径宽的作用,扩大海鲈产业规模。例如:闽威实业股份有限公司养殖的鲜活鲈鱼除在本地市场销售外,主要销往福建和浙江等国内地区以及韩国和日本等国家,其海鲈加工产品也通过超市和电商畅销全国;该公司与某美国公司合作研究提炼鲈鱼胶原蛋白并取得实验室成功,目前正在选址生产海鲈保健食品。此外,鼓励相关企业从事物流业,规划建设专业的海鲈批发市场和冷链物流园区;扶持现有加工和物流企业做大做强,提高海鲈高峰储备能力,延长产业链,提高产品附加值。

3.4加强技术攻关力度

加强海鲈产、学、研联合攻关力度,发挥政府、行业协会和企业在技术研究和应用方面的作用,重点突破海鲈繁育和选育的核心制约环节[7]。加强与高等院校和科研院所的合作,开展海鲈养殖病害防治、海鲈循环水生态养殖和海鲈淡转咸化养殖等新技术的推广应用,形成科学健康海鲈养殖技术标准化体系。突破活鱼运输“瓶颈”,其中珠海强竞水产养殖有限公司自挪威进口单价为168万元的运输车进行4 800 km的活鱼运输实验并获得98%以上的存活率,值得进一步关注。探索新型养殖模式,大力发展深水网箱和大网箱养殖模式,其中闽威实业股份有限公司与集美大学船舶与海洋工程研究所、福建华东船舶及海洋工程设计院合作,筹划“远海深水网箱养殖智能化综合平台”项目,该项目的实施将加速推动海鲈养殖从近海养殖向深远海养殖转变,同时加速推动海鲈养殖从传统人工养殖向自动化和智能化养殖转变。

4结语

海鲈产业在我国海水鱼产业体系中占据举足轻重的地位。当前我国海鲈产业发展势头较好且集中化程度较高,但仍属于粗放型产业,精深加工程度偏低。未来政府应进一步在产业布局、服务配套和政策措施等方面下功夫和谋发展,引导相关企业向集约化和产业化方向发展,确保海鲈产业健康稳定发展,为消费者提供更优质的动物蛋白。

参考文献

[1]温海深,张美昭,李吉方,等.我国花鲈养殖产业现状与种子工程研究进展[J].渔业信息与战略,2016,31(2):105-111.

[2]郑园,沈欣.海南省海水鱼养殖产业现状调研与对策研究[J].海洋开发与管理,2021,38(1):90-95.

[3]王桂峰.广东淡水鱼类资源调查与研究[M].北京:科学出版社,2013.

[4]于刚,苏跃朋,陈健光.转型升级视角下斗门海鲈产业可持续发展的问题与对策[J].安徽农业科学,2014(33)11959-11964.

[5]苏跃朋,朱建洪,梁健文.白蕉海鲈养殖技术[J].海洋与渔业,2013(5):74-76.

[6]谢忠明.海鲈养殖技术[M].北京:中国农业出版社,1999.

[7]庞观宏,马学坤.2014年珠海鲈鱼养殖产业分析报告[J].海洋与渔业·水产前沿,2015(2):90-93.

猜你喜欢

今日农业(2021年4期)2021-11-27 08:41:35

今日农业(2021年15期)2021-11-26 03:30:27

纺织科学研究(2021年9期)2021-10-14 08:52:00

今日农业(2021年13期)2021-08-14 01:38:10

今日农业(2020年18期)2020-12-14 19:08:44

渔业致富指南(2019年21期)2019-11-21 01:45:04

当代陕西(2019年13期)2019-08-20 03:53:56

渔业致富指南(2019年10期)2019-06-06 05:47:10

纺织科学研究(2017年3期)2017-05-17 03:59:48

农家顾问(2016年11期)2017-01-06 12:48:42