新疆纺织业出口竞争优势研究

2022-07-18 08:48王若昕

北方经贸 2022年6期

王若昕

(新疆师范大学,乌鲁木齐 350108)

一、研究背景

(一)基本情况概述

新疆作为我国向西开放的门户,架起了我国与中亚国家贸易往来的桥梁。一直以来,新疆都是丝绸之路经济带沿线的重要地区,尤其在国内大循环和国内国际双循环的背景下,新疆更要把握住地理位置和比较优势,把构建新发展格局同建设丝绸之路经济带核心城市衔接起来,在进入国内产业循环中,充分发展开放型经济,拓展开放空间。

纺织业作为新疆的传统支柱型产业,有明显的区位优势,棉花产量丰富、劳动力低廉、地域辽阔,可以大规模进行种植生产,方便当地建厂加工。向西出口的中亚国家市场潜力大,在上游生产环节具有很大的优势,但在国家价值链的全产业链的构建中,中游流通加工环节技术上薄弱,做成衣裁剪的污染较大,有水资源的制约,环保成为最大的问题;下游消费环节由于加工不在当地,交通运输成本要花费双倍价格。因此新疆纺织业在新时代的发展背景下,需要解决科技化生产、水资源制约、减少运输成本等一系列问题。

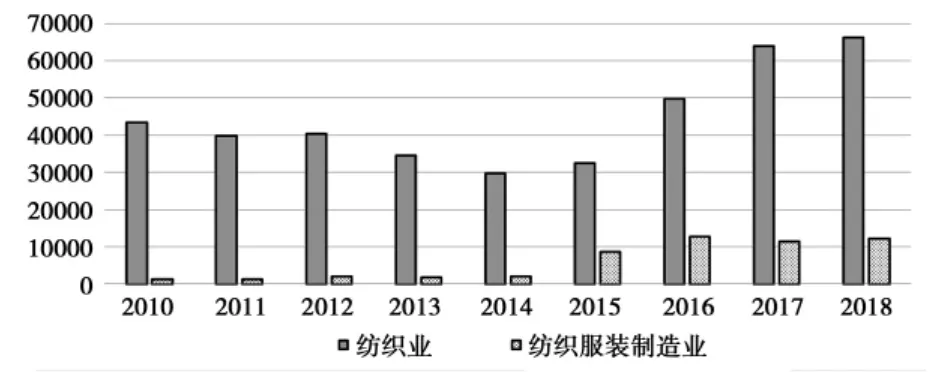

“十三五”时期,新疆纺织业的发展总体保持了持续稳定的发展水平,特别是2014年发布了《发展纺织服装产业带动就业规划纲要(2014-2023)》、2018年发布《关于进一步完善自治区纺织服装产业政策的通知》以来,纺织业的发展有了更多的资金投入,对推动纺织服装带动就业、纺织工业高效率发展都起到了一定作用,同时为“十四五”的发展奠定了基础。2019年,棉花总产量达到500.20万吨,长绒棉产量达到25.46万吨,产量规模纱从2015年60.23万吨增加到184.96万吨,布由6859万米增加到42996.5万米,分别增长了两倍和五倍;纺织服装由2015年4111万件增加到11682.74万件。与此同时,就业人数也发生了快速增长,2010-2014年,新疆从事纺织服装的就业人数从1173人增加到1886人,变化幅度不大;到2015年后,由于就业政策对纺织业的大力支持,缓解了部分就业压力,就业人数攀升到8511人,到2018年就业人数达到12043人,年均增长率高达10%;从事纺织业的就业人数与纺织服装业的就业人数变化规律相似,到2015年出现了增长高峰点,现有从业人数66103人(如图1所示)。

图1 纺织业及纺织服装业从业人数变化

(二)出口概述

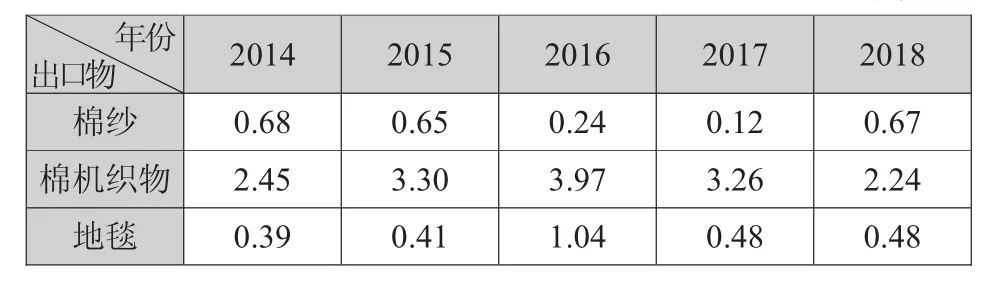

由《2019年新疆统计年鉴》可得,在纺织物对外出口中主要商品有棉纱(吨)、棉机织物(万米)和地毯(吨)三类。纺织品出口数量大,在总出口物中,棉机织物、棉纱和地毯分别为8097万米、1053吨、2373吨,居于前三位。但由于产品附加值低、可替代程度高、在出口国家缺少市场知名度,出口商品以初级产品加工为主,很难打开高端市场,出口额与出口数量不匹配,纺织业出口额在总出口额中占比远不如鞋类和番茄酱。出口结构主要以棉机织物为主,从2014年的2.45%增加到2016年的3.97%,后又有所下降,到2018年,出口占比又下降至2.24%;棉纱和地毯的所占比例较小,也均在2016年发生一定增长或减少的波动,后两年又趋于下降(如表1所示)。

表1 2014-2018年新疆纺织业商品出口结构占比单位%

二、文献综述

(一)竞争优势

目前对于纺织业竞争优势的研究,多从比较优势和竞争优势的角度出发。比较优势理论由大卫·李嘉图提出,认为劳动生产率的差别决定了国际的商品价格,如果一国的劳动生产率高于另一国,该国可专门生产优势较大的产品,是一个静态的理论体系。竞争优势理论用动态的眼光分析各国的资源禀赋和比较优势,认为行业的竞争优势由本国的要素条件、需求条件、相关支持产业和公司的战略四种因素以及竞争和外部的两个条件政府行为与机遇决定。顾晓燕(2004)从比较优势和竞争优势的角度出发,在分析我国纺织业缺乏竞争优势的原因后提出要加强品牌建设、加大创新力度、加速产业结构调整等对策来提高竞争优势。王超(2008)指出我国纺织业在国际市场上的竞争优势主要体现在人口数量大、劳动力成本低方面。李豫新(2016)以新疆为例,对其纺织业发展趋势做了预测,构建了丝绸之路经济带背景下纺织业竞争力的理论分析框架。桑玲玲(2018)用钻石模型对新疆棉纺织业的国际竞争力进行分析,提出新疆在出口竞争优势中应加强技术管理创新和产业链创新。总体来看,对新疆纺织业竞争优势的分析多集中于国际市场,与国内其他地区的竞争分析较少。

(二)全产业链

新疆纺织行业的发展要想深化竞争优势,需加强对全产业链的构建,积极嵌入国内分工和国际分工中来。崔亚浩(2015)用SWOT分析法指出,我国纺织企业在全球化背景下的相对弱势在于对产业链的整合不够,缺少集群化发展思路。刘静(2019)通过分析我国主要纺织业省份如浙江、江苏、山东的纺织企业发展概况后,提出陕西纺织产业群在对内发展中要延伸产业链,提高产品附加值。杨璐萍(2014)用SWOT分析方法,从新疆纺织行业面临的优势、劣势、机遇以及威胁等方面分析了新疆纺织行业的竞争力。葛轶唯等(2020)测算了中国与“一带一路”沿线国家纺织业全产业链的竞争力指标,分析了中国与沿线国家纺织业在上、中、下游的比较优势。王乾润(2020)从中巴经济走廊视角下出发研究中国棉花构建全产业链的合作问题,指出应努力打造新疆成为“一带一路”沿线国家中的棉花全产业链国际合作中心。对纺织业全产业链的研究多集中于全国视角下,鲜于在新疆视角下对纺织业上、中、下游的竞争优势分析。基于此,本文从新发展格局背景下,对比分析国际国内两个市场,以期构建新疆纺织业全产业链的竞争优势。

三、研究对象、数据和方法

(一)研究对象

纺织行业是指对原料如棉、毛、丝、麻、化学纤维及其制品进行加工的工业部门。纺织业的分类有很多种,在国民经济行业分类标准中属于制造业门类的第十七大类,其中又包含了八个子行业:棉纺织及印染精加工、毛纺织及染整精加工、麻纺织及染整精加工、丝绢纺织及印染精加工、化纤织造及印染精加工、针织或钩针编织物及其制品织造、家用纺织制成品制造、产业用纺织制成品织造。而纺织服装产业是指纺织服装、鞋、帽制造业,以生产为主,可能是代工。在国民经济行业分类中属于制造业门类的第十八大类,主要包括机织服装制造、针织或钩针编织服装制造、服饰制造。

纺织业属于劳动密集型产业,技术含量低,生产规模大;且产业链上下游关联度较大,上游原材料包括棉花、蚕茧丝、化学纤维等,涉及农业种植、养殖、化工等相关行业,中游是纺织行业的加工及制造环节,下游产业主要有服装业、家用纺织品、产业用纺织品等。纺织服装业是纺织业的下游产业,虽同属产业部门,但附加值要远远高于纺织行业。新疆纺织业的竞争发展不能仅依靠棉花等原材料的优势,同时要加强对纺织服装业的发展力度,提高产品生产效率,扩大市场占有率,才能在经济双循环中的流通和消费环节占有自己的一席之地。因此本文从上游纺织业和下游纺织服装业两方面进行对比优势的分析。

(二)研究方法

本文主要基于广泛使用的三个国际贸易竞争力指数展开研究。所使用的指标包括:第一,贸易竞争力指数,用来衡量纺织进出口产品之比的变化;第二,显示性比较竞争优势,用来衡量纺织业整体出口在世界市场的竞争优势;第三,出口产品指数,用来衡量不同纺织产品出口技术含量的变化。

1.贸易竞争力指数

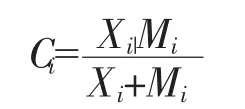

贸易竞争力指数表示一国某产业进出口贸易的差额占进出口贸易总额的比重,该指标作为一个与贸易总额的相对值,剔除了通货膨胀等宏观因素方面波动的影响。其公式为:

其中X表示某产业的出口额,M表示某产业的进口额,其指标数值均在-1—1之间,其值越接近0表示竞争力越接近平均水平;越接近1表示竞争力越大。

由新疆统计年鉴可得,在进口货物中属于纺织品一类的主要有羊毛初级产品,因此数据只使用了羊毛的进口额。经计算可得2014年,新疆纺织业贸易竞争力指数达到最高,数值为0.81,后在2015-2017年,该数值有所波动的下降,在2018年,已下降到0.52,由此可以看出新疆纺织业的国际竞争力在逐渐弱化。

2.显示性比较优势指数

在国际市场竞争力的比较中,显示性比较优势指数(RCA)用来衡量一国产品或产业在国际市场上的竞争力,定量地表示了一国内各个产业相对出口的情况。RCA指数可以判定一国的哪些产业更具出口竞争力。其公式表示为:

其中X表示国家i出口产品j的出口值,X表示国家i的总出口值;X表示世界出口产品j的出口值,X表示世界总出口值。一般而言。RCA值大于1时表示该商品在国家中的出口比重大于在世界的出口比重,则该国的此产品在国际市场上具有比较优势,具有一定的国际竞争力。

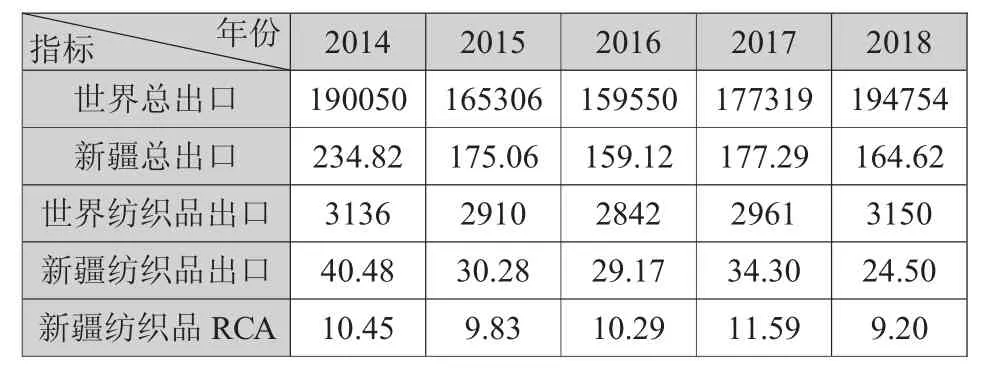

由表2可得:2014-2018年新疆纺织品RCA指数均高于9.0,说明新疆纺织品总体来看在国际上具有一定优势,但呈现波动性趋势,要继续加强对优势产品竞争力的培育,保持对优势产品的竞争力。

表2 2014-2018年新疆纺织业RCA指数单位:美元

3.出口产品质量指数

产品质量指标是衡量企业经济状况和技术发展水平的重要指标之一,是衡量产品使用价值的重要标志,也综合地反映了该商品技术含量的综合变化。其公式表示为:

其中,E、X分别表示为一国或地区基期该产品出口额和出口数量;E、X分别为当期的出口额和出口数量。

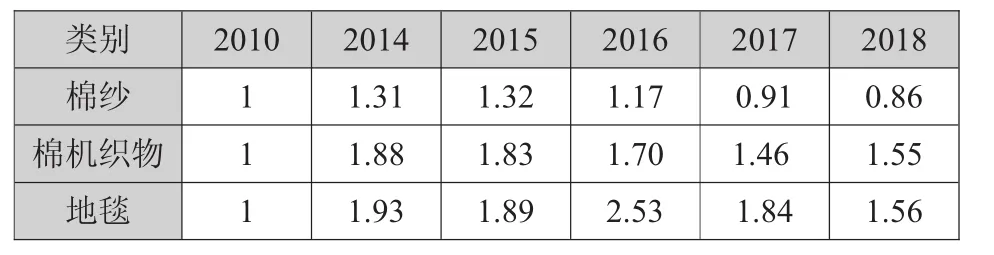

表3 2014-2018年新疆纺织产品出口质量指数单位:%

表中数据以2010年为基期,对2014-2018年的数据进行计算分析,结果表明,在三种出口物中,棉纱和棉机织物的出口质量指数在逐年下降,棉机织物的下降幅度大于棉纱,而地毯的出口质量指数均高于棉纱和棉机织物,说明棉纱的技术含量低,在国际市场上的可替代性高,处于劣势地位;而地毯的生产加工比较具有特色,技术含量高,可替代性小,在国际市场上缺少竞争对象,因此质量指数呈现波动上升趋势。

四、对策建议

新疆纺织业在全产业链发展中具有很大的竞争优势,有望成为国家价值链中的主导者。在上游生产环节,新疆具有独特的自然优势,适合种植棉花,是国内最大的棉花种植基地和供应省份,加之地域辽阔,在当地直接投资建厂有一定的成本优势;在中游加工流通环节,新疆地区劳动力资源丰富,进行生产加工活动有充足的劳动力;在下游营销销售环节,新疆位于“一带一路”沿线,面对国内国外两个市场都有很大的销售空间。但新疆在全产业链发展过程中仍受到水资源短缺、科技发展落后、市场消息不对称等一些问题的制约。

(一)优化棉花种植结构,推行高品质棉花

在上游棉花生产环节,要继续保持种植优势。一个地区的作物结构是由多种因素作用的结果。新疆地区由于较大的昼夜温差和良好的光照资源使得棉花、瓜果品质优良,驰名中外,良好的声誉使得这些产品在国内外有很好的销路,相应地会刺激农户保持或扩大种植规模。并且,新疆地广人稀,人口密度较低,同时土地面积平整,可大力推行机械化种植和采摘。新疆棉花种植结构以普通的陆地棉为主,对“长绒棉”的种植面积较小,“长绒棉”纤维长,能纺织更好的衣物,但并不是所有区域都适合种植,突出缺点有产量低、采摘成本高,一直都依赖于人工采摘,机器采摘只在部分试点进行。在此条件下,要合理规划农业用地,继续扩大棉花的种植规模;同时要不断提高棉花的育种水平,缓解棉花在贸易中“高等级棉”短缺与“低等级棉”过剩的结构性问题,这就要求科研人员加大研发投入,培育具有长绒棉特征、能在更广泛区域种植的棉花品种。

(二)加强科技投入,补齐加工短板

在中游加工流通环节,要提高产品附加值,加强交通基础设施建设。纺织服装业现在已不再是劳动密集型产业,随着科技的进步,现在的纺织领域在向着数字化、工业化、智能化方向发展,已经没有以前那种集约化生产,大部分是无人工厂,但工人的技术操作相对落后,维修设备、人员培训都需要外聘,缺少纺织专业复合型人才。在新疆大力脱贫的条件下,纺织企业可吸纳部分脱贫人员的就业,但与此同时要做到对人员的管理培训工作,定期组织学习活动,提高工人的生产效率。政府要拨发专项基金,在工人工资及出疆运费上进行一定补贴,对吸纳就业的相关企业要给予财政补贴和减免税费政策。在交通运输方面,由于新疆位于西部内陆地区,而纺织品消费市场多集中于我国东部地区,之前的生产模式多是从新疆收购棉花运输到东部地区进行加工,加工完成后再卖到新疆市场,加大了交通成本。要想利用好生产原料的优势,首先要从生产模式上进行改变,解决织布印染的问题。水资源不足是对印染技术最大的制约,新疆境内有很多大冰川,冰储量2.7亿立方米,是天然“固体水库”,并且拥有大量地下水,这些地下水多是盐碱水,浓度为海水的60%,可进行加工后作为农业灌溉用水,开发节水灌溉技术。由于新疆地区地广人稀,耕地不够集中且含沙量高,全靠灌溉,大规模机械化造成了经济成本过高,因此要及时捕捉市场动态,更新种植品种,提高棉纺织物的附加值来平摊灌溉成本,对棉花进行加工后出售。同时要继续加强对交通基础设施的建设,开通货物运输的国内和国际班列,大力发展城市圈建设和打破地区界限,缩短从新疆出发到销售网点的时间,减少运输成本,保证货物运输效率。

(三)培育龙头企业,打造品牌优势

在下游产品营销销售方面,要打造龙头企业,扩大品牌效应。纺织行业作为竞争性行业,市场集中度较高,中小企业分布众多,但新疆纺织业品牌在全国来看并没有一些代表性的龙头企业,缺少知名度,有些企业盈利能力弱,甚至有亏损现象。品牌一直以来都是影响消费决策的关键要素,特别是如今信息爆炸的时代,品牌更是一个良好的载体,可以帮助企业在消费者心中建立一个有效区隔。一个服装品牌的发展除去有文化底蕴和历史积累的因素外,也要求把握好市场的方向,及时对市场的信号做出产品更新的反馈,对信息保持灵敏性。新疆棉纺织业可以利用独特的文化内涵,突出与内地产业不一样且多元化的纺织特色,在北上广及国际上大城市进行活动推广,在宣传品牌的同时也作为新疆文化传播的一个载体。在培育龙头企业方面,可借助其他省份的成功经验及国家政策的扶持,将国内的龙头企业以及研发机构引入乌鲁木齐和周边城市,从而在本地形成从研发到生产的良性循环体系,实现从资源到人才的就地消化。

(四)发展加工贸易,转变区域优势为贸易优势

新疆位于“一带一路”沿线和中巴经济走廊上,临近中亚国家,和周边国家有贸易合作的基础,对外出口有很好的区位优势,但周边几个国家大多是欠发达国家,很多东西依赖中国进口,边境贸易在新疆只停留在初级产品阶段,规模有限。新疆要利用好区位优势,加强与周边国家的贸易合作,在棉花种植方面,加强育种与生物技术合作,培育高品种优质棉花,扩大棉花产业的技术效应,提高棉花产量。此外,新疆人才外迁严重,导致内部消费能力变弱;生产过剩,造成供求不平衡。由于市场信息的滞后性,造成后续市场生产量减少,而国外消费市场潜力巨大,在此条件下,新疆要把握好区位优势,积极推行“走出去”战略,进行优质资源整合,扩大出口贸易,提高产品附加值。相较于中亚国家,新疆在生产技术方面具有相对优势:一是可以直接利用南疆地区的工厂进行加工,打造纺织业加工处理集成化发展;二是创建健康的金融投资环境,吸引来自周边国家经济项目和承接国际纺织加工,打造喀什成为新疆特区,发展转运和过境运输,面向中亚地区提供纺织业加工产品。

猜你喜欢

少儿科学周刊·儿童版(2022年10期)2022-06-27

纺织服装周刊(2022年7期)2022-03-04

学苑创造·A版(2017年9期)2017-09-25

现代商贸工业(2016年28期)2016-12-27

中国管理信息化(2016年21期)2016-12-27

时代金融(2016年23期)2016-10-31

红领巾·萌芽(2015年6期)2015-08-14

小天使·一年级语数英综合(2014年7期)2014-06-26