新场蓬莱镇低渗致密气藏效益潜力评价新方法

2022-07-15 12:11段永明邹陈蓉

西南石油大学学报(自然科学版) 2022年3期

刘 露,段永明,邹陈蓉

中国石化西南油气分公司勘探开发研究院,成都 四川610041

引言

中国致密砂岩气资源丰富,地质资源量为22.88×1012m3,主要分布在鄂尔多斯、四川、松辽、渤海湾等多个盆地[1]。处于四川盆地的低渗致密砂岩气藏,探明储量超过1.20×1012m3,具有巨大的开发潜力。新场蓬莱镇组气藏作为中国石化西南分公司最早开发及目前采收率最高的低渗致密砂岩气藏,经过多轮次气藏精细描述及不同阶段开发对策研究,形成了以不均匀井网和多层合采为主,增压开采、排水采气、高低压分输技术为辅的提高采收率技术,气藏采收率达到58%[2]。近期新场JP 气藏部署的滚动扩边井表明气藏仍具有开发潜力。但气藏进入开发后期,优质储量全部动用,剩余储量以储层品质较差的II、III 类储量区为主。为进一步增加经济效益、提高气藏采收率,需准确评价气藏经济效益开发潜力[3-4]。

目前,气藏潜力评价多采用技术指标如剩余气储量、地层压力等作为评价指标[5-9]。然而,影响致密砂岩气藏开发效益的因素除了气藏资源品质规模、勘探开发成本外,气价及财政政策等[7]也对气藏效益开发起着决定性的作用。在气藏工程方案中,由于技术与经济的分开评价,即使采用经济极限产量等优化方式,气藏开发也可能达不到经济效益最优。为此,利用建模-数模-动态一体化建立真实还原气藏地质及开发现状的可预测数值模型,多因素敏感性分析确定低渗致密砂岩气藏采收率主控因素,建立不同经济条件及不同采收率主控因素的效益开发图版,得到气藏效益开发潜力评价模型,形成经济技术一体化气藏效益开发潜力评价新方法。

1 地质特征及开发特征

新场JP 气藏位于上扬子地台与四川盆地川西拗陷中段的一条NEE 向的新场构造隆起带上,为孝泉背斜向东延伸的平缓鼻状构造。新场JP 气藏埋深600~1 700 m,地层厚度约1 100 m。自上而下分为JP1、JP2、JP3等3 个气藏,气藏小层之间泥质隔夹层较稳定,小层砂厚主要分布在5~12 m。JP1、JP2及JP3气藏物性差异大,JP1气藏平均孔隙度15.02%,平均渗透率4.89 mD,平均地温梯度1.89°C/hm,平均压力系数1.34;JP2气藏平均孔隙度11.83%,平均渗透率1.38 mD,平均地温梯度1.93°C/hm,平均压力系数1.49;JP3气藏平均孔隙度10.32%,平均渗透率0.43 mD,平均地温梯度2.30°C/hm,平均压力系数1.65[10-12]。

气藏产出流体主要为优质天然气,少量凝析油和水,不含硫。天然气为高甲烷(平均96.50%)、低重烃(平均3.15%)、低CO2(平均0.44%)、低氮气(平均0.35%)的干气。整体来说,新场JP 气藏属于无明显边、底水的低渗-近致密孔隙型、构造-岩性的高压弹性气驱干气气藏,具有河道窄、砂体薄、储层低渗致密、产能低、储量丰度低的特点。

新场气田蓬莱镇组气藏自1992 年发现以来,经历了试采及上产阶段(1992--1995 年)、稳产阶段(19962004 年)和递减阶段(2005 年至今)。新场JP 气藏采用单层直井+多层合采直井的不均匀井网;单井产能极低,平均单井产能仅3.83×104m3/d;储层渗流能力强,泄气半径大(主要分布在280~450 m);动态控制储量低,平均动态储量仅为0.31×104m8。

2 效益开发图版的建立

2.1 数值模型的建立

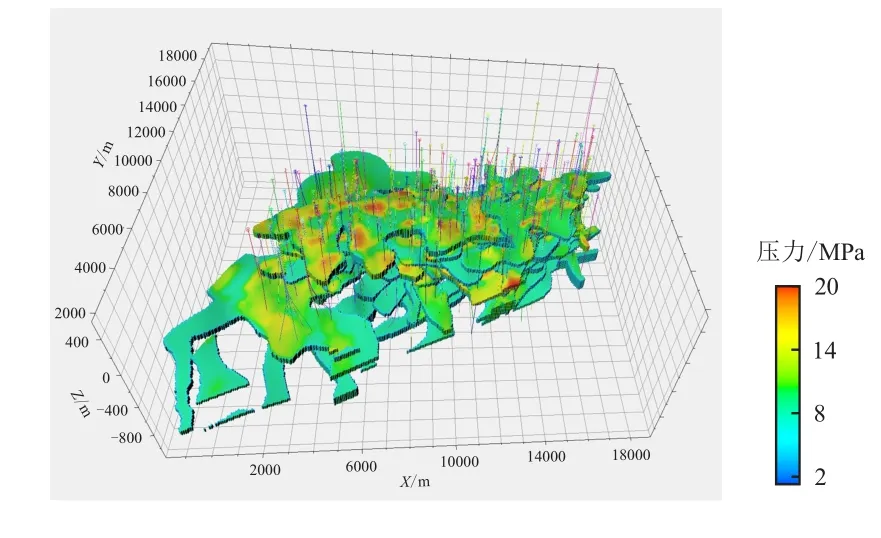

数值模型准确性决定了气藏潜力评价模型的准确程度。在前期多轮次气藏精细描述建立的新场JP气藏精细三维模型基础上,建立了数值模型(图1),进行动态监测数据为与约束,生产动态为依据的生产历史拟合。

图1 新场JP 气藏数值模型示意图Fig.1 Numerical model of Xinchang JP gas reservoir

数值模型粗化后平面采用均匀网格,纵向采用不等距网格,其值决定于气层有效厚度,平面网格步长50 m×50 m。网格数量588×534×20=6 279 840。新场JP 气藏为低渗-近致密高压弹性气驱干气气藏,油气水三相,但产水、产油量低,适用于黑油模型,使用Eclipse 100 模拟器。以动态监测静压48 口井193 次,压恢255 口井358 次的数据为观测点,进行431 口井28 a 的生产历史拟合。数值模型储量拟合率97.33%,全区及单井产量拟合率达到99.30%,单井井口压力拟合率95.00%。拟合准确率高,确保了模型的准确性[13]。

2.2 采收率影响因素

影响低渗致密砂岩气藏采收率主要有地质和开发两大因素,开发因素的井网、井距、井型、合理配产和采气速度等可通过方案设计优化[14-16],以潜力评价为核心的采收率影响因素分析主要针对储层物性、含气性、砂体有效厚度等气藏本身所具有的地质因素[17-18],多采用数值模拟法进行单因素影响分析,确定采收率主控因素。该方法存在两个问题:一是未考虑地层压力下降对采收率的影响。前期加密调整要求地层压力保持原始地层压力,但近年来通过现场试验及多方法论证发现致密砂岩气藏获得最高采收率时井间干扰约为30%,最优经济效益的井间干扰约为85%[19],即使地层压力降低,加密井也可获得较高的经济效益。所以气藏开发潜力评价需考虑地层压力变化,相关研究几乎未见报道。二是实际气藏储层物性、含气性及有效厚度均具有相关性,单因素分析具有局限性,准确性有待提高。

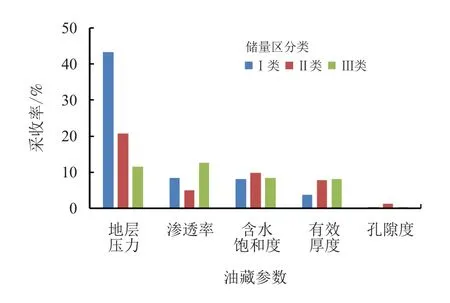

本次采收率影响因素研究选取不同储量区的典型井区,利用多因素敏感性分析设计孔隙度、渗透率、有效厚度、含水饱和度及地层压力排列组合,数值模型高达600 组[20],综合分析对采收率的影响,结果如图2 所示。

图2 采收率影响因素及幅度柱状图Fig.2 Histogram of influencing factors and recovery factor

新场JP 气藏不同储量区采收率受地层压力影响最大,其中,I 类储量区的采收率受地层压力影响最高,达到43.5%;随储层物性变差,地层压力对采收率影响减弱,但仍然是采收率的主要影响因素,III 类储量区地层压力影响采收率依然达到了11.7%。影响采收率次之的是含水饱和度、渗透率及有效厚度,影响采收率5.0%~13.0%;储量区品质越差,影响越大,I 类储量区采收率受3 者综合影响21.1%,III 类储量区采收率影响增加到29.9%。孔隙度对新场JP 气藏采收率影响最小,均小于2.0%,基本可以忽略。分析表明,新场JP 气藏采收率主要影响因素为地层压力、孔隙度、有效厚度、含水饱和度和储量丰度。

2.3 经济评价

目前企业常用财务内部收益率和财务净现值来评价气藏开发是否具有经济效益。税后财务内部收益率大于行业基准收益率税前8%,税后财务净现值大于零,评价为效益开发气藏;税后财务净现值越大,经济效益越高。内部收益率跟国家优惠政策相关,内部收益率为0,气藏开发处于盈亏平衡点,气藏开发投资收益能承受货币贬值、通货膨胀的能力,但不能获得经济效益。财务净现值主要受气价、投资、生产成本及税费的影响。评价特定气藏是否能效益开发,主要考虑内部收益率及气价变动,内部收益率降低或气价升高均可导致开发潜力的加大[21]。

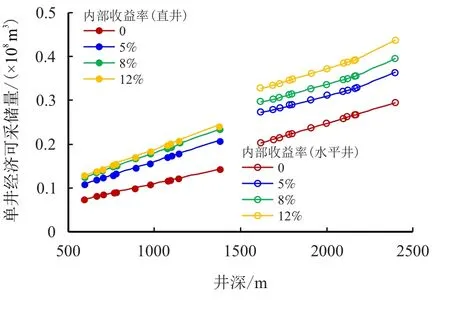

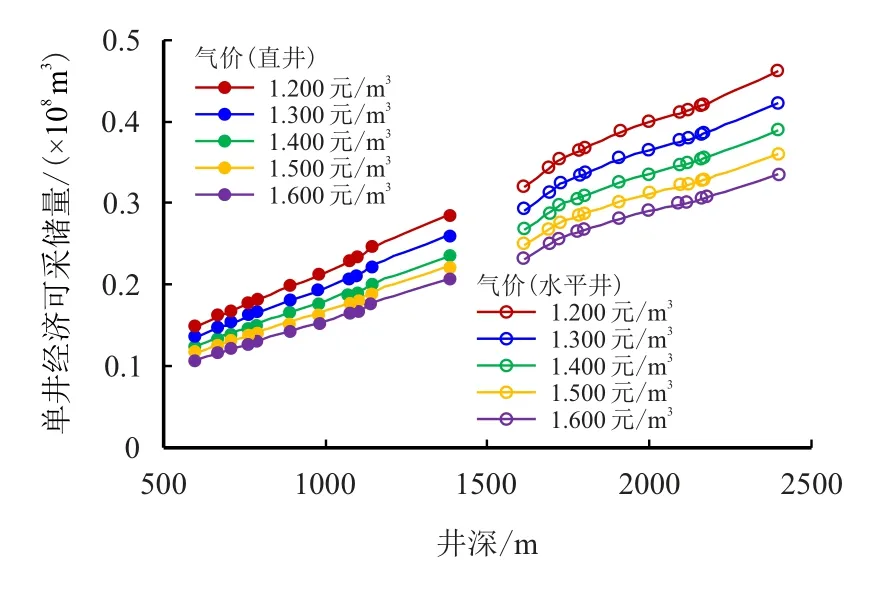

根据投资主体及回收期限的不同,选择动态法或静态法经济经济评价。在满足单井经济极限产量条件下,以建设期1 a,稳产期2 a,综合递减率16%,评价期15 a,预测内部收益率0~12%和气价1.200~1.600 元/m3时,不同深度直井和水平井经济极限可采储量[22],如图3~图4 所示。建立不同经济评价方法下净利润与累产气和经济极限可采储量的关系,如式(1)和式(2)所示。

图3 不同内部收益率下井深与经济可采储量关系图Fig.3 Relationship between well depth and economically recoverable reserves under different IRR

图4 不同气价下井深与经济可采储量关系图Fig.4 Relationship between well depth and economically recoverable reserves at different nature gas prices

静态法

2.4 效益开发图版

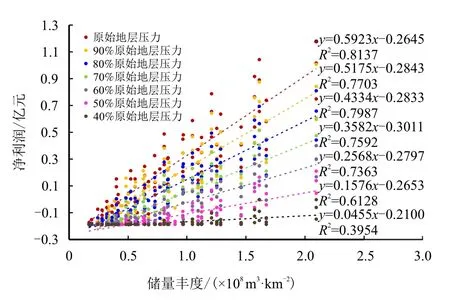

利用典型井区预测不同储量丰度井区在不同地层压力下气井的可采储量,根据图3、图4 和式(1)、式(2)可得到不同内部收益率和气价下,不同地层压力、不同储量丰度与净利润的系列关系图,图5展示了内部收益率8%和气价1.404 元/m3时,不同地层压力及储量丰度下部署直井与净利润的关系图。从图中可知,不论地层压力高低,储量丰度越高,部署气井所获净利润越大。净利润为0 时为效益开发临界点,对应储量丰度即为当前地层压力下效益开发最低储量丰度,剩余储量丰度大于对应地层压力下的效益开发最低储量丰度,即为效益开发潜力区。

图5 不同地层压力下储量丰度与净利润关系图Fig.5 Relationship between reserve abundance and net profit under different formation pressure

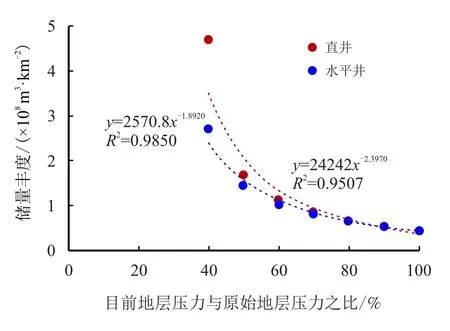

建立40%~100%原始地层压力条件下,内部收益率0~12%、气价1.200~1.600 元/m3的不同井型效益开发最低储量丰度系列图版,如图6~图8 所示。

图6 为不同地层压力对应的直井和水平井效益开发最低储量丰度图。

图6 不同地层压力下不同井型效益开发储量丰度图Fig.6 Reserves abundances of different well types under different formation pressures

当内部收益率8%、气价1.404 元/m3时,不管是直井还是水平井,效益开发储量丰度均随地层压力的降低先缓慢降低,但地层压力降低到原始地层压力70% 时快速降低,呈指数变化趋势。地层压力大于原始地层压力70%,不同井型效益开发最低储量丰度几乎无差异,可根据井型利润最优化合理选择。地层压力小于原始地层压力70% 后,直井效益开发最低储量丰度增加趋势远高于水平井。如地层压力仅为原始地层压力40% 时,直井效益开发所需剩余储量增加到4.67×108m3/km2,约为水平井的1.7 倍。所以地层压力保持程度较高的区域,剩余储量丰度大于(0.44~0.65)×108m3/km2,利用直井或者水平井均能效益开发;地层压力保持程度较低区域,水平井开发所需剩余储量丰度(0.79~2.70)×108m3/km2,仅为直井效益开发储量丰度的60%~90%,优选水平井开发。

图7 展示了内部收益率从0 到12%,不同地层压力对应的直井效益开发最低储量丰度。

图7 不同内部收益率下直井在不同地层压力的效益开发储量丰度图Fig.7 Reserve abundance diagram of vertical wells at different formation pressures under different IRR

不论地层压力高低,直井效益开发剩余储量丰度均随着内部收益率的增加而增加。地层压力越低,效益开发储量丰度随内部收益增加的幅度越大;特别是地层压力低于原始地层压力60% 时,内部收益率从0 增加到12%,效益开发最低储量丰度增加约1.38~1.58 倍;当地层压力高于原始地层压力60%时,效益开发最低储量丰度仅增加约1.35 倍。水平井效益开发最低储量丰度图与直井变化规律相似,不同是受内部收益率增加的影响幅度降低。内部收益率从0 增加到12%,水平井效益开发所需最低储量丰度增加约1.30~1.35 倍。地层压力低于原始地层压力60%后,利用水平井效益开发的最低储量丰度仅为直井的60%~90%。所以内部收益率降低对开发后期气藏较为有利,即使地层压力降低,利用水平井也可实现效益开发。

图8 展示了气价1.200~1.600 元/m3,不同地层压力对应的直井效益开发最低储量丰度。

图8 不同气价下直井在不同地层压力的效益开发储量丰度Fig.8 Reserve abundance of vertical wells under different formation pressures at different gas prices

相同地层压力条件下,随气价的升高,直井效益开发储量丰度降低,当气价从1.400 元/m3升高到1.600 元/m3,效益开发储量丰度降低约10%。随地层压力的降低,气价升高对效益开发最低储量丰度影响增大;当地层压力从原始地层压力降低到50%,效益开发储量丰度降低约20%;当地层压力降低到原始地层压力的40%,效益开发储量丰度降低约25%。水平井也具有与直井相同的变化规律,不同的是水平井效益开发所需最低储量丰度均小于直井,地层压力越低,比直井效益开发所需储量丰度越低。

3 效益开发潜力评价

3.1 潜力评价模型建立

数值模型特有的时效性及预测性可得到气藏从投产到废弃的任意时间任意气层的地层压力分布及剩余储量丰度分布图,结合系列效益开发图版建立动态变化的效益开发潜力评价模型,模型可根据经济技术政策及开发时间的变化而变化。图9 为当前经济条件新场JP 气藏目前潜力评价模型,即在内部收益率8%、气价1.404 元/m3时2021 年12 月的气藏潜力评价模型。潜力区1 到潜力区6 依次为低储量丰度高地层压力潜力区、低储量丰度中高地层压力潜力区、中低储量丰度中高地层压力潜力区、中储量丰度中地层压力潜力区、中高储量丰度中等地层压力潜力区及高储量丰度低地层压力潜力区,潜力最大区为潜力区3 和潜力区4。

图9 新场JP 气藏效益开发评价模型Fig.9 Benefit development evaluation model of Xinchang JP gas reservoir

3.2 潜力分析及模型验证

2018 年至今,新场JP 气藏部署单层调整井34口,为此选取2018 年12 月的潜力评价模型,通过目前井效果验证模型准确性。新场JP 气藏目前开发潜力区分布在气层,储量规模较大的主要是新场气层和气层。新场气层开发潜力区分布在气层北部,以低储量丰度高地层压力型剩余储量为主,剩余储量15.32×108m3;气层开发潜力区主要分布在气层中部及南边部,中部剩余储量为高储量丰度较低地层压力型剩余储量为主,南部剩余储量为中等储量丰度较高地层压力型剩余储量,气层具有开发潜力剩余储量共计6.65×108m3,如图10 所示。

图10 效益开发潜力评价图Fig.10 Evaluation chart of benefit development potential

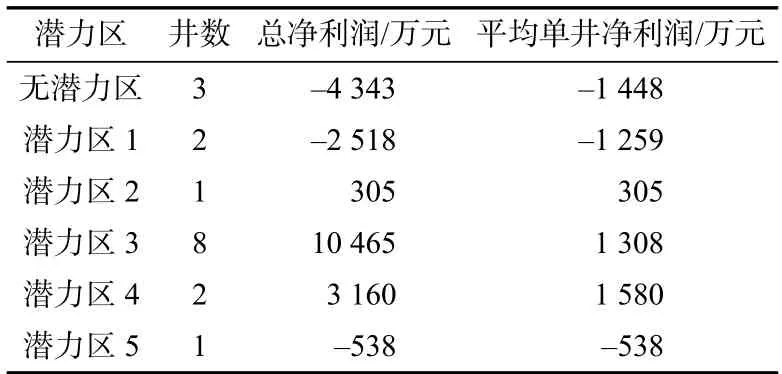

对Jp2和Jp3气层部署的17 口调整井根据实际生产情况,利用动态法预测的可采储量计算出实际净利润,如表1 所示。17 口井仅潜力区5 和潜力区1部署的2 口井净利润为负,井数符合率达到88%,净利润1 087 万元,达到效益评价气藏潜力的目的。

表1 实际生产井经济效益统计表Tab.1 Actual production well economic benefit statistical table

4 结论

(1)利用建模数模动态一体化建立的气藏数值模型准确度高,储量拟合率97.33%,产量拟合率达99.30%,压力拟合率95.00%,拟合准确率高。

(2)新场JP 气藏采收率主要影响因素为地层压力,储层物性越差,地层压力对采收率影响降低,影响采收率约11.7%~43.5%。

(3)明确了内部收益率0~12%、气价1.200~1.600 元/m3、40%~100%原始地层压力对效益开发最低储量丰度的影响,建立了不同井型的效益开发最低储量丰度系列图版。

(4)建立了新场JP 气藏效益开发潜力评价模型,与实际部署井经济效益评价井数符合率88%,净利润1 087 万元,准确评价了新场JP 气藏的开发潜力。

猜你喜欢

导航定位学报(2022年4期)2022-08-15

当代石油石化(2022年5期)2022-06-08

资源导刊(2021年10期)2021-11-05

时代人物(2020年24期)2020-11-28

石油研究(2020年8期)2020-09-07

进出口经理人(2017年12期)2017-10-23

科教导刊·电子版(2016年19期)2016-08-19