指标分析在企业财务危机预警中的问题研究

——以苏宁易购为例

2022-07-14 04:22刘润平

中国市场 2022年18期

刘润平

(北京语言大学商学院,北京 100083)

1 企业财务危机预警概念界定

国外学者对财务危机的研究发展历程比我国悠久,他们对于财务危机有多种不同的定义方法,其判断标准也各不相同。而国内财务危机预测的研究对象主要针对上市公司, 故一般将财务危机界定为财务状况异常而被“特别处理”,即股票名称前被冠以ST。然而,“特别处理”一般指上市公司连续两年出现亏损即连续两年净利润小于0,但这并不意味着该公司的现金流不足以履行偿还义务而陷入财务危机。从另一个角度来看,未被特别处理的企业也并不一定没有财务危机风险,某些看似财务健康的企业各类数据可能在慢慢恶化,信用评级也在逐步下降。因此,若想提前预防企业发生财务困境或破产,同时也为了避免这类事件对债权人合法利益的侵蚀,还需要结合我国国情并基于具体公司的财报数据开展进一步理论调查和实证研究。

2 各类指标在企业财务危机预警中的应用现状

2.1 常见指标

已有文献大多从资产负债表和利润表出发,对传统财务指标的选取从资本结构与偿债能力、盈利能力与收益质量、成长能力和营运能力四个“静态”维度来分类。另外,由于考虑到现金流对企业经营的重大影响以及预期加入非财务指标以得到更好的预测效果,部分文献又对这两类指标进行了研究。也有学者试图从财务危机形成的原因入手,发现企业内部经营管理不善导致企业资金链断裂是造成企业财务困境的根本原因。企业的资本链可以从数量保证度和质量保障程度两方面解释,但要直接从已有公开数据中定量计算这两个指标存在难度。还有学者将宏观环境和市场公开信息作为辅助参考,但这些信息同样存在不容易直接获取数据,成本效益分析较低的劣势,为后续数据预处理以及建立模型增加工作量。因此,大多数文献还是基于常见财务及部分现金流以及常见非财务指标进行建模预测。

笔者综合现有文献,从Wind数据库中整理得到了在企业财务危机预警中常用的指标。且笔者通过整理汇总2008年度和2009年度首次被ST的25家公司的财务信息,发现这25家公司对于下述指标不存在信息残缺的问题,因此说明所选取的指标具有普遍性和适用性,便于直接导入python等建模软件。这也是目前多数学者选取这些具有代表性指标建立预测模型的原因。

2.2 财务危机预警模型

财务危机预警模型经历了从单一财务指标变量的预警模型到多个财务指标变量的线性模型, 发展成为广泛应用的Logistic预警模型。随后又有一些新的理论和模型出现,比如神经网络(ANN)、支持向量机(SVM)等基于机器学习的模型,通过主成分分析法(PCA)将样本公司指标降维,再嵌入其他模型的组合预测模型等。还有学者提出了自动机器学习的方法,不过目前应用较少,应用前景有待考证。

上述指标均可以直接从Wind数据库中下载相关数据,方便易获取,为建立预测模型提供了基础。目前最常见的建模过程为:首先进行数据输入处理,以降低计算复杂度并确保模型显著性。具体步骤为对样本公司的候选指标进行筛选,剔除不合理的指标,并通过因子分析降低变量数。因企业规模是在不断变动的,需要对数据进行最大最小值归一化处理,以剔除不同量纲对结果的影响。随后,按照一定比例将样本公司分为训练集和测试集,将训练集数据输入到模型里,模型参数通过不断迭代调整趋于最优化后,将测试集数据输入到前述训练完成的模型中,并计算模型在测试集上的准确率,以验证模型是否具有较好的泛化能力。

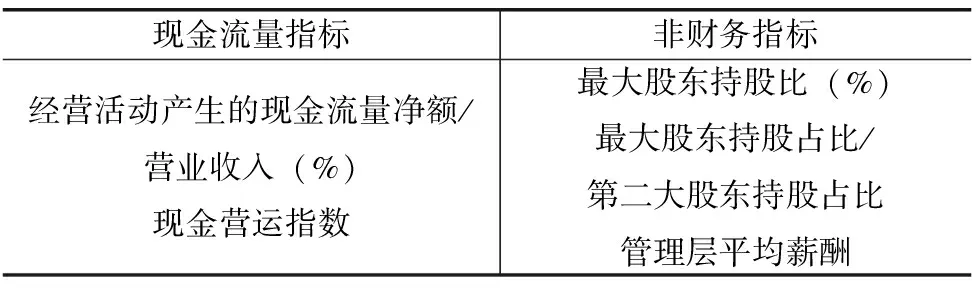

表1 常见财务指标

表2 常见现金流及非财务指标

2.3 出现的问题

目前提高财务危机预警模型准确度的方法主要有两种:一是增加样本公司数量。二是不断改进现有模型或设计新模型。但这两种方法都没有触及问题本质,即所选取的常用指标只能从几个有限维度反映企业财务状况,并不能反映企业具体科目的变化情况,从而不能准确预测企业真实发展趋势。而且,不同企业可能在所选取的常见指标变化上存在趋同,但指标中包含的具体科目变化千差万别。上述问题或许是造成预警模型失灵的原因。然而,负债包括有息负债和无息负债。若企业能通过上下游进行融资且与利益相关方保持良好的长期合作关系,持有较多的应付账款、应付票据和预收账款,则说明该企业在该行业中话语权较强,发展前景较好。若企业大量依赖有息负债融资,则会带来高额的利息费用,给企业造成财务压力,一旦企业的现金流不能及时偿还债务,则会面临破产清算。因此,笼统地根据常见指标判断企业财务状况是存在问题的。

3 苏宁易购财务风险识别

3.1 企业简介

苏宁易购集团股份有限公司成立于1990年12月26日。2004年,苏宁电器在深交所上市。21世纪初,随着国内互联网的发展,苏宁电器开始试水电子商务。2009年,苏宁易购平台正式上线运营。2012年,创始人张近东提出O2O业务模式(Online To Offline),中国O2O也就此拉开序幕。2017年,苏宁提出“智慧零售”概念,并开始进行新零售布局。2017年12月,企业发展计划称一年内新开线下门店5000家,三年内线下门店达到20000家。近年来,苏宁一直在走扩张路线,通过不断开店,扩大业务规模。例如,苏宁易购零售云经过四年的深耕,达到了10000家的规模。从表面看,企业扩张速度凶猛,风光无限。然而,2021年10月14日,苏宁易购发布三季度业绩报告,预计2021年第三季度亏损39亿元至43亿元,前三季度苏宁易购预计亏损73.52亿元至77.52亿元。2021年年初起,苏宁易购股价大跌38%,公司市值仅445亿元。根据2021年10月15日数据显示,苏宁易购股价盘中最低触及4.75元,创2013年7月10日以来新低。

下文将通过对比2012—2017年度苏宁易购常见指标以及资产负债表、利润表等具体科目数据变化,阐释上文结论,不能单纯通过常见指标建立财务危机预警模型。文章有关苏宁易购的财务数据均来源于Wind数据库。

3.2 资本结构与偿债能力

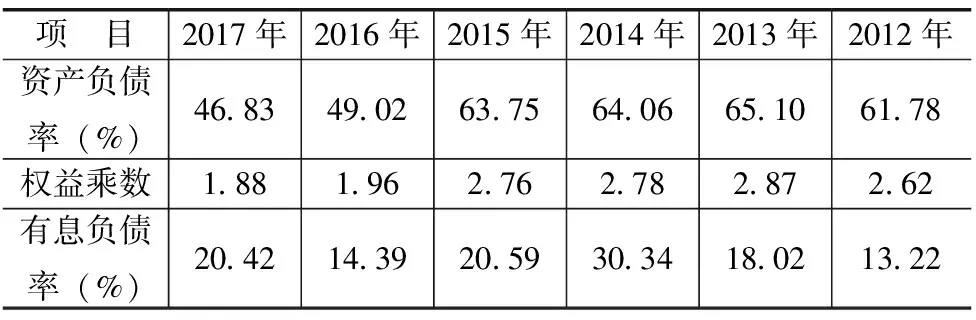

表3 苏宁易购2012—2017年资产负债状况

续表

根据表3数据可以看出,苏宁易购2017年资产负债率是46.83%,2012年资产负债率是61.78%,且2012—2017年6个年度资产负债率整体呈下降趋势。同样,反映企业财务杠杆大小的权益乘数2017年度(1.88)相比于2012年度(2.62)也有了较大改善。然而,通过进一步观察资产负债表可知,企业的有息负债率2012—2017年度整体呈上升趋势,利息的偿还对于企业来说是一项义务,会减少企业的利润并给企业带来一定压力。因年度企业规模不同,为消除规模差异对财务报表科目数据值的影响,笔者又将资产负债表中所有科目数值都除以资产合计数,得到各科目相对于资产的比值,发现应付账款及应付票据相对于资产合计的比率在2012—2017年度明显下降。一般而言,应付账款及应付票据这类通过供应商交易关系发生的无息负债是比有息负债更好的融资方式。由此可见,苏宁易购在2012—2017年对有息负债的依赖程度加大,为2017年之后企业开始新零售布局、大量借款扩展业务和投资埋下了流动性隐患。

3.3 收入和利润情况

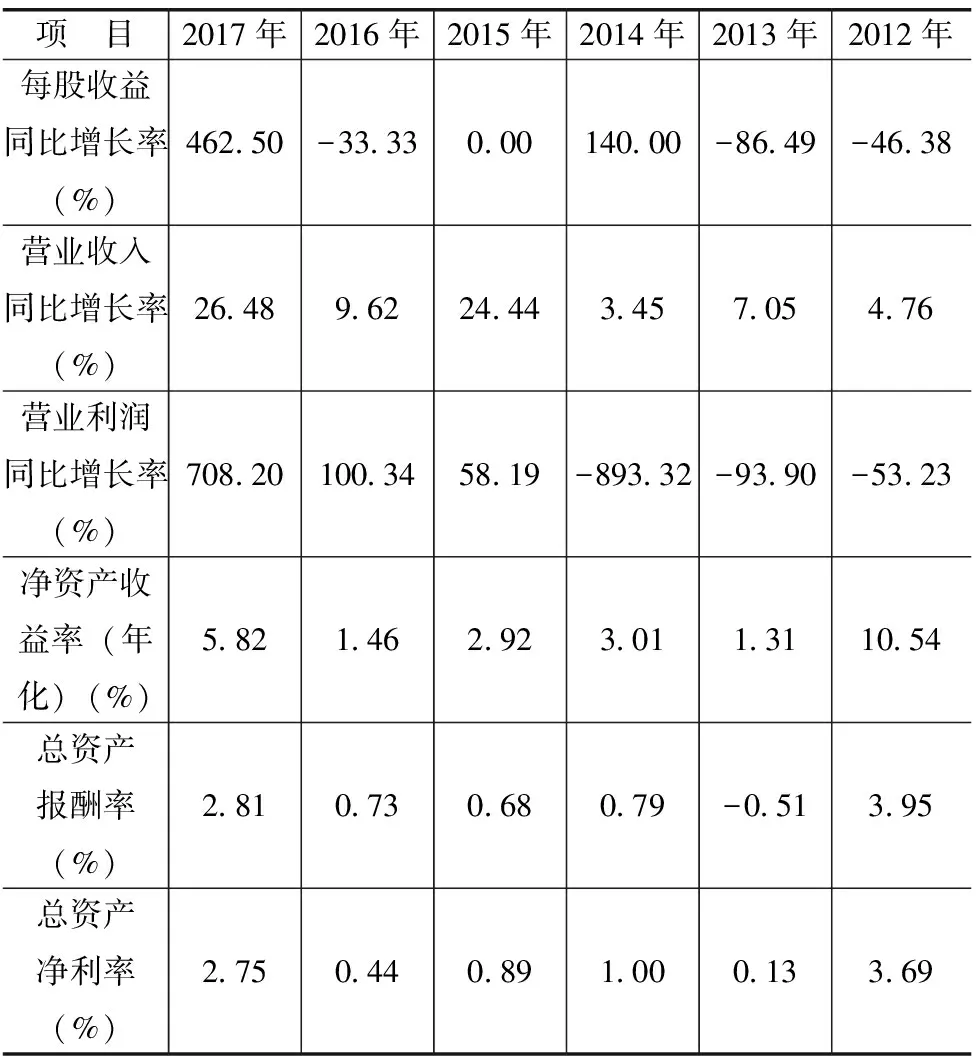

表4 苏宁易购2012—2017年收入利润状况

续表

根据表4数据可以看出,苏宁易购2017年度在每股收益同比增长率、营业利润同比增长率等反映企业成长能力的指标相较于之前年度均有好转。其2017年度在净资产收益率、总资产报酬率等反映企业盈利能力与收益质量的指标相较于之前年度也有较大改善。然而,笔者进一步观察企业现金流量表发现,该企业从2017年开始,经营活动产生的现金流量净额持续小于0,由企业利润表可知,维持这几年企业净利润较快增长速度的是投资收益、营业外收入等,这类非经常损益。从2017年起,苏宁通过大量抛售持有的阿里巴巴股份获得高额的利润增长,维持其利润相对可观。然而,这也同时反映出企业的盈利状况并不健康,财务状况存在隐患,企业存在较大的财务风险。所以,如果只是利用常见指标进行建模,很可能判别不出企业真实的科目变化情况,从而不能准确地预测企业财务状况。

4 结论

在市场经济时代,指标分析、财务危机预警模型应用越来越广泛。然而,若只是以常见指标为基础建模预判企业的财务发展状况,在很大程度上是不准确的。同样,完全依靠会计专业人员解读财报信息,判断各个会计科目数据变化趋势,工作量大且效率低下,不能批量研究分析目标企业财务数据。因此,如何将计算机领域的人工智能,建立模型等应用到会计数据的具体变化分析中值得更多的学者探讨和研究。

猜你喜欢

现代装饰(2019年12期)2020-01-19

华人时刊(2019年13期)2019-11-26

安顺学院学报(2019年2期)2019-07-04

现代营销(创富信息版)(2018年8期)2018-09-08

现代企业文化(2018年13期)2018-06-09

中国财政年鉴(2017年0期)2017-07-04

统计与决策(2017年2期)2017-03-20

通化师范学院学报(2016年11期)2017-01-15

中国财政年鉴(2016年0期)2016-06-05

阅读(中年级)(2016年6期)2016-05-14