医院财务集约化管理风险等级匹配系统设计

2022-07-12 04:53魏佳

微型电脑应用 2022年5期

魏佳

(西安交通大学第二附属医院, 陕西,西安 710004)

0 引言

对于各行各业而言,集约化管理[1]是一个有助于生存与发展的有效手段,财务作为行业领域的关键点,对其实现集约化管理更是具有重要的指导作用与战略价值,其中,以医院行业的集约化管理最为迫切。基于计划经济体制,我国医院大部分正处于轻视经济核算、重视区域扩张的粗放型管理模式[2]中,造成不合理的员工薪资、经营成本控制以及分配等局面,且在医疗市场的激烈竞争环境中日益严峻,使医院作用无法充分发挥,生计难以继续维持。

财务管理作为一个企业的中枢与核心,在推进财务集约化管理的过程中,既需结合相关的管理理论,也应吸取成功的实行经验。文献[3]提出基于医院信息系统临床路径的DRGs费用管控系统,通过自动匹配疾病DRGs对事前费用进行预测,对比提醒事中费用,统计分析事后费用。文献[4]提出了一种基于改进核主成分分析的公立医院财务风险预警模型,以提高风险评估的能力。该方法用于金融风险预测的核心思想是:首先在不同条件下提取金融数据的非线性特征;然后计算特征矩阵和最优特征向量来构建距离统计量,从而确定阈值;最后将Fisher判别分析用于相似性度量以识别风险类型。

为更好地落实财务集约化管理,根据风险等级制定应对策略,本文在前人研究基础上,面向医院财务领域构建出一种集约化管理风险等级匹配系统。利用设计的财务组织框架,充分结合财务会计与管理会计,增加资产管理力度,通过合理配置资源,使投入、产出值最大化;架构的三级责任会计体系,保证财务正常运营;管理会计既是责任制会计中心的核心,也具有重要的统筹作用;设计成本核算机制,降低医院运营成本,保障经济收益的合理实现;通过风险等级匹配单元,为后续风险分析与决策制定提供依据,缩减财务损失,提升集约化管理质量;利用人员薪资管控单元,降低医院员工在管理与统筹方面的难度。该系统不仅是医疗行业的一种必然趋势,也是确保医院财务均衡、合理的有效手段,且在一定程度上促进了成本控制与财务作用的充分发挥,为资源配置、风险规避奠定基础。

1 医院财务集约化管理模式分析

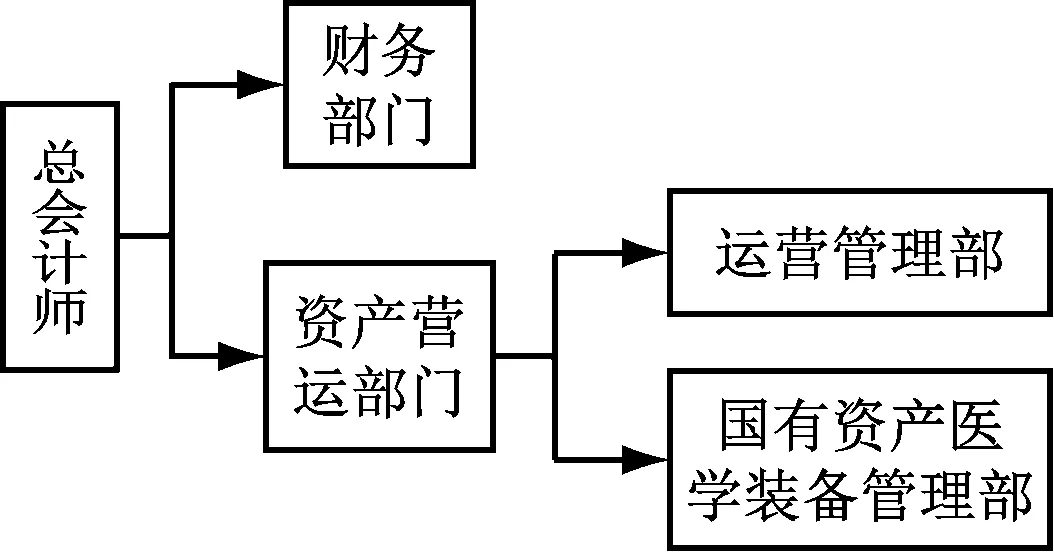

在如图1所示的财务组织框架中,通过融合财务会计与管理会计,大力落实医院资产管理力度,经过合理配置资源,极大化投入、产出值,实现基于总会计师管理体系下的医院财务运营。

图1 医院财务集约化管理模式组织框架示意图

根据院、部、科3个等级,架构出图2所示的医院三级责任会计体系。其中,医院责任制会计中心需划分成本、预测与决策、控制预算与成本、分析绩效与本量利等。该环节既是财务管理的责任、控制以及核算中心,也是确保财务正常运营的关键。

图2 财务集约化管理模式下三级责任会计体系

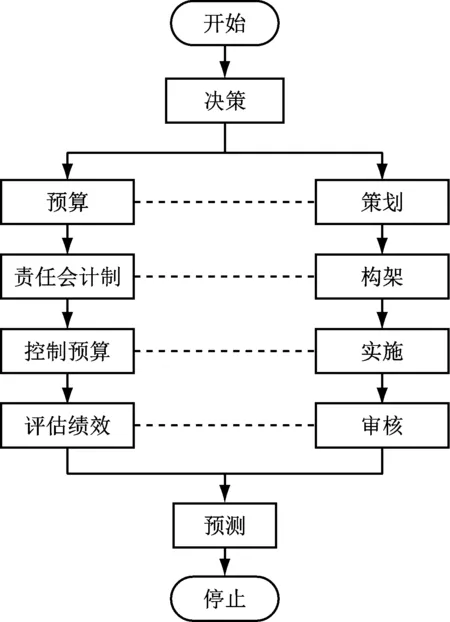

作为责任制会计中心的核心,管理会计在医院财务的集约化管理中起着重要的统筹作用,为建立财务管理决策机制(见图3)奠定基础。

图3 财务集约化管理决策机制流程图

为降低医院运营成本,保障经济收益的合理实现,着重探讨财务集约化管理中的成本核算机制。该机制根据资源结构,制定配置准则与要求,通过划分成本结构,对人力、物业、管理以及固定等费用的全成本展开循序渐进地管理。以部门为单位,描述全成本管理。

(1) 人力费用。假设部门人员基本工资是L,福利工资、医疗保险金、失业保险金以及公积金等分别是WL、H、U、A,则该部门的人力成本费用计算式如下:

(1)

(2) 物业费用。关于N个人员的部门水电费与排污费等摊入成本E1,若实际毛收入是SM,设备与房屋折旧费用分别为ED、BD,则此部门的物业摊入成本计算式如下:

(2)

对于部门的物业均摊费用E2,则采用下列计算式求解:

(3)

(3) 管理成本。该费用成本为应摊入的医院部门人员工资、保险金等人力费用,即管理摊入费用E3的总和与人力成本费用R相等。其中,部门管理摊入费用E3可由下列方程式解得:

(4)

(4) 固定费用。该费用主要涵盖房屋与设备的折旧费用。依据医院财务具体情况与设备购置时间,构建对应的折旧模式。不同购置时间的医疗设备折旧策略具体描述如下。

(1) 暂报废、赠送、自购、贷款集资未还清、统计前丢失等类型设备无折旧费用可取。

(2) 统计后丢失设备需按原价赔偿,并成倍收取折旧费用。

(3) 空闲设备需在正常折旧的基础上对半减免。

(4) 根据购置时间折旧处理除以上类型外的设备,前六年到十年间、前三年到五年间以及近两年的设备月折旧Zf、Zh、Zt费用计算式分别如下:

(5)

(6)

(7)

其中,S0表示设备的购置价格。折旧年限仅限于近两年购置的设备,根据预设金额,将折旧年限设定为3年、5年以及9年。

直接效益部门需通过下列表达式,按月承担间接部门的摊入折旧费用Zr:

Zr=(Zf+Zh+Zt)×1%

(8)

假设核算过所有非医疗设备价值后,其总值为Sz,关于非医疗设备月折旧,则通过下列表达式实现:

(9)

2 医院财务集约化管理风险等级匹配系统

基于上述医院财务集约化管理模式,以更好地实现管理质量最优化、风险最小化为目标,利用C/S构架模式[5]融合物联网技术[6],构建一个风险等级匹配系统,为动态决策医院财务集约化管理策略与有效规避风险提出指导性建议。

医院财务集约化管理风险等级匹配系统各组成单元具体描述如下。

(1) 客户端登录单元。该单元作为使用者通过用户名与密码进入系统主界面的唯一途径,只有正确填写相关用户信息时方可完成界面跳转;反之,则有登录失败的提示框弹出。

(2) 凭证管控单元。该单元含有查询历史业务凭证、核查财务数据、增减会计科目[7]、输入业务信息等管控功能。

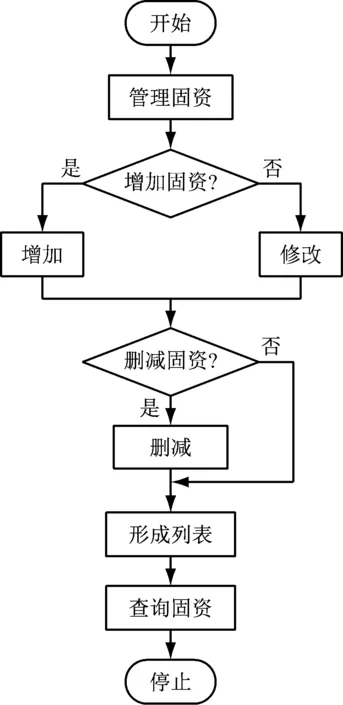

(3) 固资管控单元。此单元主要负责划分非生产经营与生产经营等固定资产类别[8]、管理资产价值与受理人等信息卡片、资产状态管理等。固资管控单元的运行步骤如图4所示。

图4 固资管控单元运行流程图

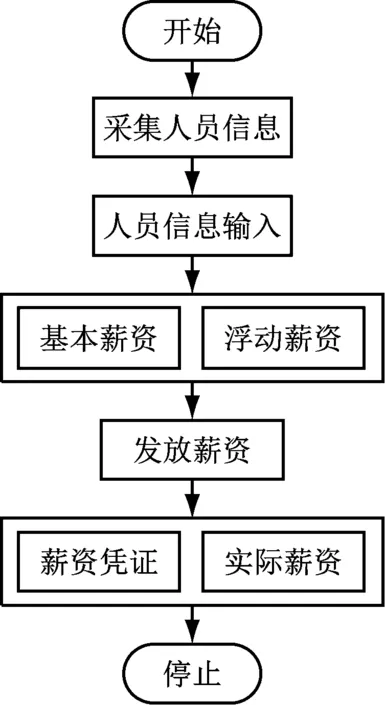

(4) 人员薪资管控单元。此单元具有管理人员相关信息、查询管理人员薪资信息等功能,降低医院员工在管理与统筹方面的难度。其实施步骤如图5所示。

图5 人员薪资管控单元运行流程图

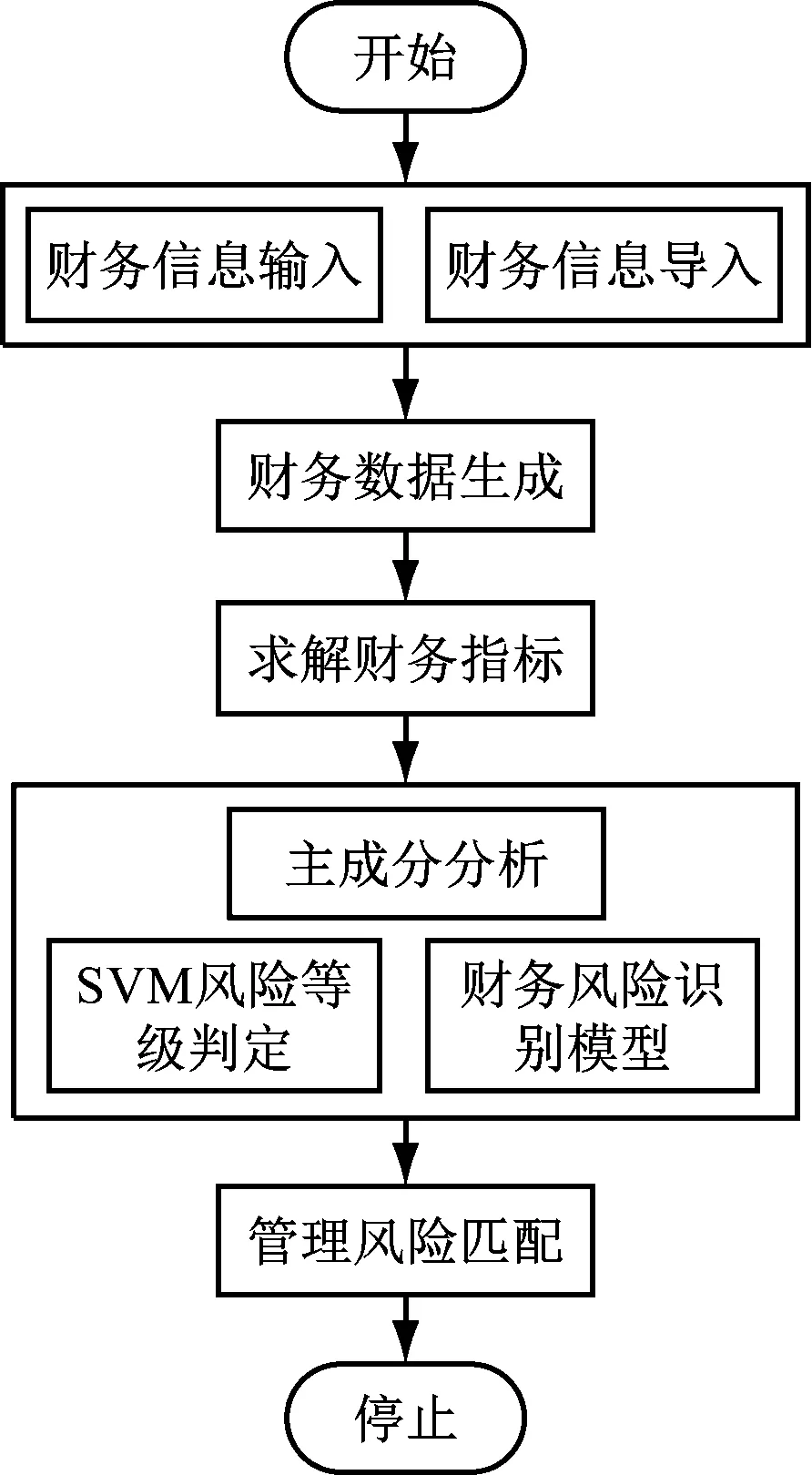

(5) 风险等级匹配单元。此单元作为系统的核心部分,风险等级匹配单元根据医院经营指标,采用财务风险识别模型[9],取得最终风险等级,完成等级匹配,为后续风险分析与决策制定提供依据,缩减财务损失,提升集约化管理质量。该单元操作步骤如图6所示。

图6 风险等级匹配单元运行流程图

3 医院财务集约化管理风险等级匹配系统实验分析

3.1 系统相关配置概况

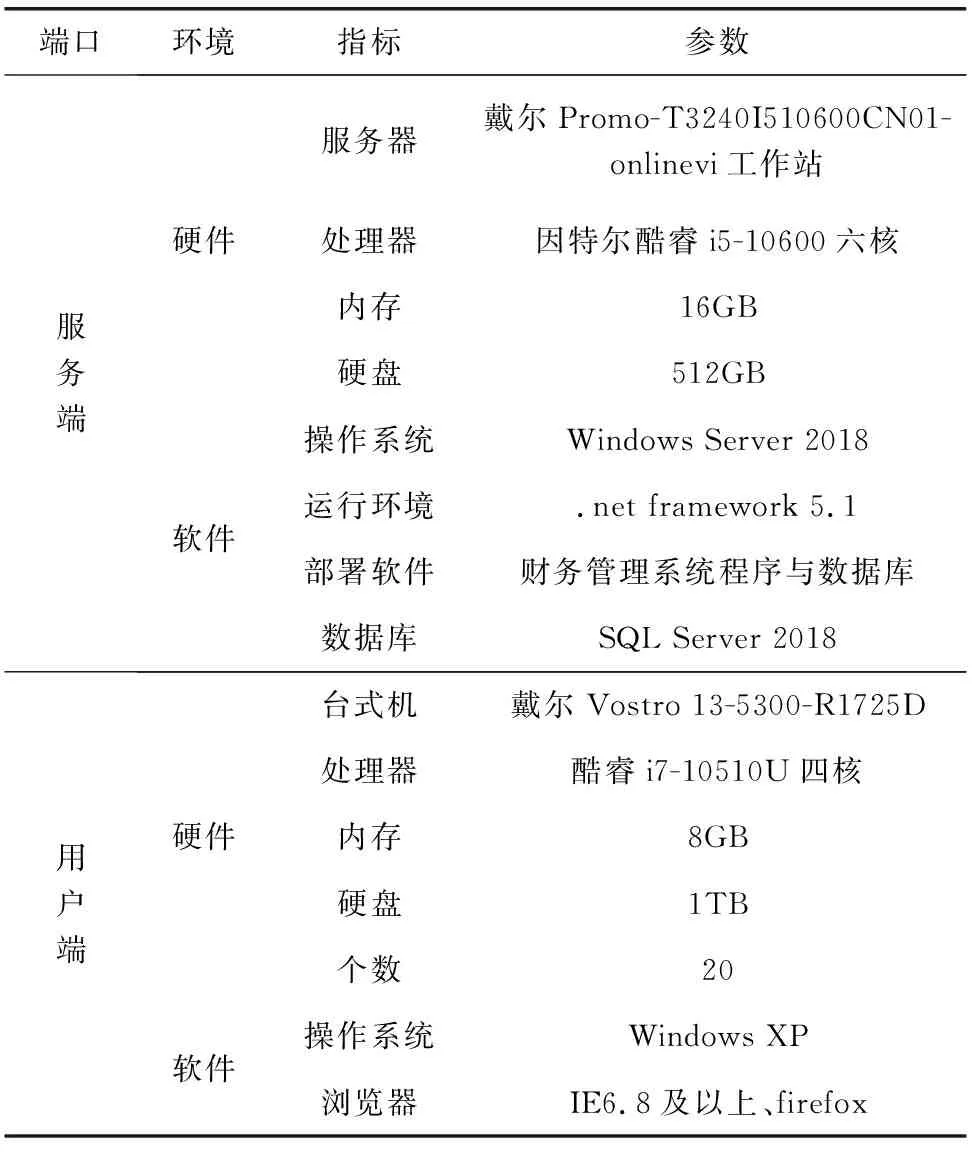

根据某医院实际财务状况,搭建系统仿真实验的运行环境。实验配置参数共分为2部分:服务端与用户端。软硬件环境设置如表1所示。

表1 医院财务集约化管理风险等级匹配系统配置参数

3.2 系统功能检测分析

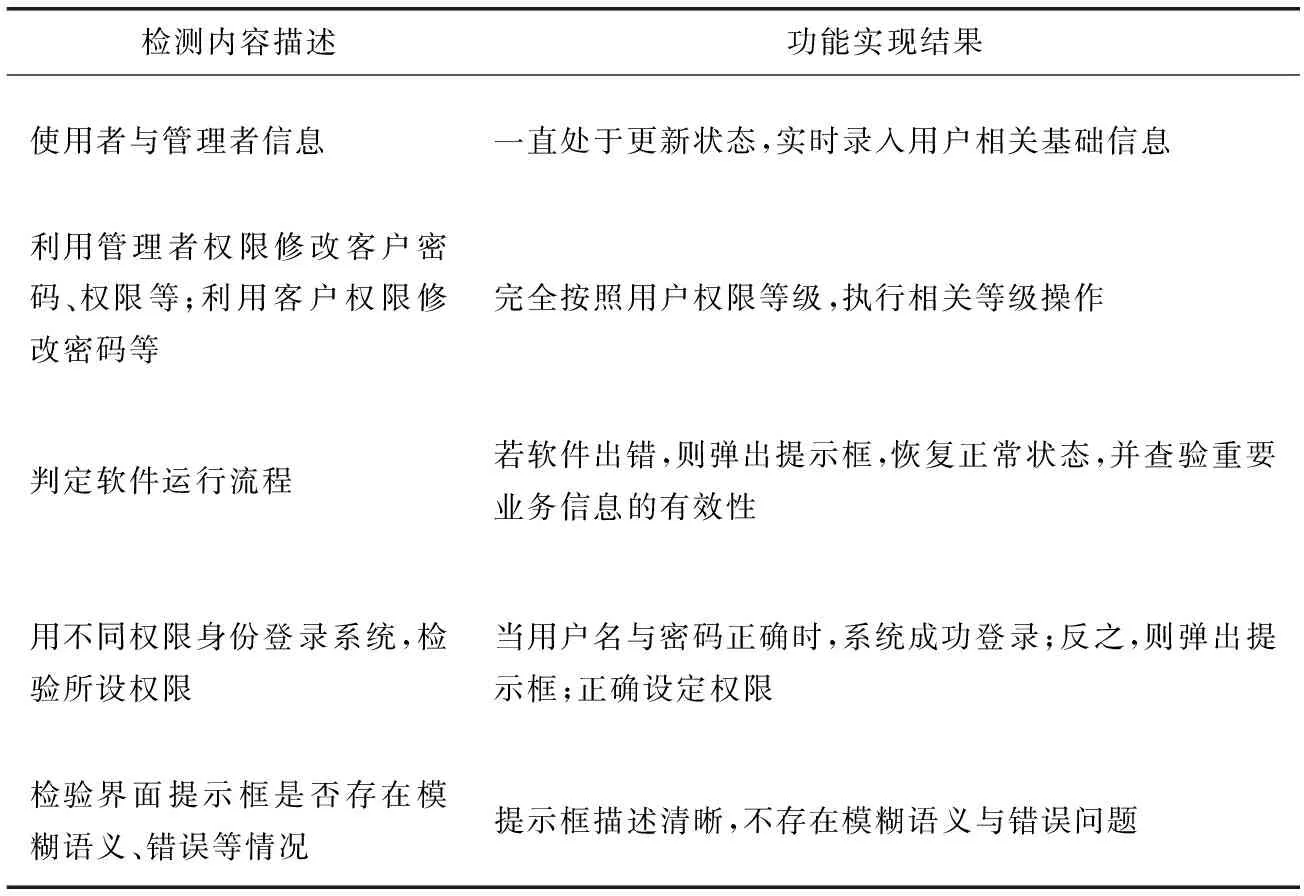

为保证系统程序能够如期按要求得以实现,验证本文系统的可操作性,逐一实现系统的几个主要功能,各功能检验结果如表2所示。

表2 财务集约化管理风险等级匹配系统功能测试

根据表2显示的功能测试结果可以看出,本文系统通过有效运用客户端登录单元、人员薪资管控单元、凭证管控单元、风险等级匹配单元以及固资管控单元,操作系统中没有发生巨大误差,操作性基本无缺陷可言,成功实现了系统的各项功能,满足了设计目标的需求与规范。

3.3 系统性能检测分析

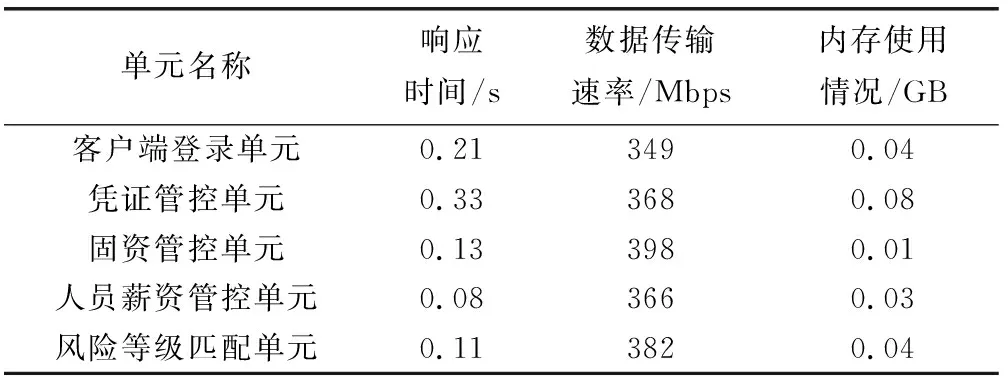

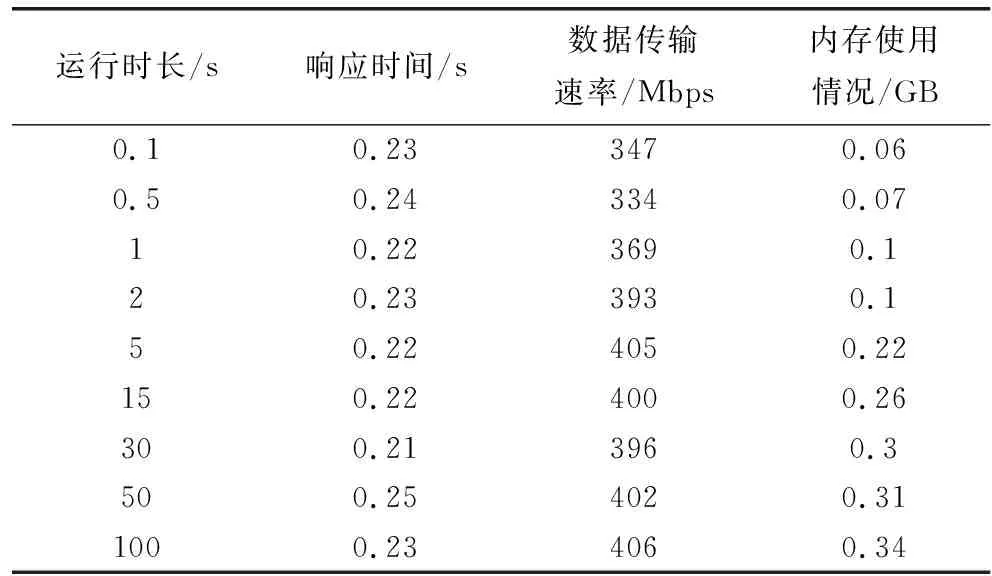

设定该系统的在线使用人数是100人,在操作系统各项功能时,分别从各单元的响应时间、数据传输速率、内存使用情况等几个方面检验系统性能。经整合各指标实验结果,得到系统及其各单元的指标数据结果,如表3、表4所示。

表3 风险等级匹配系统各单元性能测试

表4 风险等级匹配系统性能测试

令在线使用人数逐渐递增至150、210、280、360以及450人,根据系统匹配准确率,探索系统并发性及其对系统性能的影响,如图7所示。

结合以上图表可以看出,本文系统的响应时间不超过0.3 s,数据传输速率均值高达406 Mbps,内存始终小于1 GB,且系统允许的最大并行人数为280人;3个指标结果在未达到并行人数上限时,变化幅度较小。这说明该系统具有一定的有效性与可行性,但仍需就并行性能做进一步研究。本文系统的诸多优势均源于C/S构架模式与物联网技术的有效融合。

4 总结

为制定出有效的风险控制决策,构建出一款医院财务集约化管理风险等级匹配系统,应将本文系统与一系列自动化技术相结合,使系统更具智能性,拓展应用前景;该系统仅限于匹配风险等级,并未对集约化管理风险种类做精细划分,故需将其作为下一阶段的研究重点,以助于风险的精准规避;应建立管理风险分级管控机制,为排查隐患、按等级管控风险提供有效依据;应针对系统可视化功能展开深入研究,完善系统性能,提升用户体验感与使用价值。

猜你喜欢

江苏安全生产(2022年9期)2022-11-02

医院管理论坛(2022年8期)2022-10-14

农业工程学报(2022年4期)2022-04-24

今日农业(2021年16期)2021-11-26

建材发展导向(2021年9期)2021-07-16

建材发展导向(2021年9期)2021-07-16

航天工业管理(2020年6期)2020-08-11

中国外汇(2019年22期)2019-05-21

中国外汇(2019年21期)2019-05-21

海外星云(2016年7期)2016-12-01