市政道路工程建设造价中预算管理路径研究

2022-07-08 13:56陈翰卿

建筑与预算 2022年6期

陈翰卿

(福州市规划设计研究院集团有限公司,福建 福州 350000)

伴随国内建筑行业的快速发展,市政道路的施工水平日益提高。市政道路的发展极大地提高了人们工作、生活的便利性,使人们能够在便利的交通条件下生活。由于市政道路的快速发展,其合理的造价管理具有一定的必要性。从这个角度来看,应积极研究市政道路工程预算管理的有效路径。

1 当前市政道路工程预算管理的概况

1.1 工程预算管理现状

市政道路工程建设需要严格依照国家以及项目所在地的各项法规制度以及各类文件,政策法规确定项目所涉及到的各种费用及其取费标准,这为造价工作的开展奠定了坚实的基础。以某市政道路建设来说,当地政府要求其在实施过程中能够妥善处理好喷淋工作,并加强对于PM2.5监测等工作的重视。结合某地区所发布的《城市房屋建筑和市政基础设施工程及道路扬尘污染防治标准》来看,因为较之以往,其防治标准有所提升,所以其当前现行的安全文明施工费并不能够充分同现场需求相适应,所以,其市政工程的费率也会产生一定的调整。

国内外学者在市政道路工程预算管理方面发表了大量论文,其中,国内学者提出应将市政道路工程预算管理全面落实到决策、设计、招标、施工等阶段,对各阶段市政道路工程遇到的工程预算问题进行了分析,指出应对限额设计加以运用,同时深度剖析了预算管理的作用;而国外学者则在开发预算系统方式采用了IFC 标准,对市政道路工程预算管理3D模型进行了研发,构建了全生命周期信息管理体系。

1.2 工程预算管理概况

近些年,市政道路在推动经济发展方面发挥了不可替代的作用,在拉动地区经济增长的同时也促进了大量施工企业的发展。伴随国内交通建设特别是市政道路建设的快速发展,市政道路工程领域的市场竞争日益激烈。在这一背景下,施工企业的项目成本与日俱增,但合同利润空间却并未增加甚至有所降低。受此影响,市政道路这一行业面临着巨大的生存压力。要想在众多市政道路施工企业中脱颖而出,占据市政道路建设市场的一席之地,就应积极寻找发展出路和应对措施,而工程造价预算管理便是一个良好的切入点。目前,许多施工企业已经开始重视工程造价预算管理工作并将其放在自身发展的重心,积极采取多种方式开展预算管理工作。

2 市政道路工程预算管理的作用

预算管理在市政道路工程造价方面发挥着诸多作用。第一,预算管理有利于市政道路施工企业对自身内部资源进行整合[1]。进行施工建设时,预算管理工作可以优化施工企业的各项内部资源,为工程建设造价的管理与控制奠定良好基础。通常来讲,施工企业可通过预算方法来进行工程建设成本的科学分析与规划,将所有部门的义务、职责加以细化,协调企业发展过程中的各项事宜,确定科学的企业发展目标,构建权责分明的预算管理制度,使企业因预算管理工作而产生的内部矛盾大大减少。第二,预算管理有利于财务管理模式的优化和改革。对于市政道路施工企业,进行施工建设时,若长期采用相同的财务管理模式,则适应新体制、新模式的能力便会大幅降低,受以往的管理思想、管理观念所约束,进行的预算管理工作过于滞后,导致预算管理工作应有的价值完全丧失,只将其基本的核算作用发挥出来,因此会偏离工作方向[2]。处于市场经济体制中,以往的财务管理模式逐渐难以适应新时期的市政道路建设需要,为此,施工企业必须借助有效的预算管理工作及时更新财务管理模式,合理运用预算管理的优势,实现工程建设成本的全面管理与监督,并为编制工程预算的工作提供有益参考。

3 市政道路工程预算管理的具体路径

某工程为市政道路工程,该工程的路面结构为20mm 细粒式沥青混凝土表面层,40mm中粒式沥青混凝土中面层,60mm 粗粒式沥青混凝土底面层,300mm 石灰粉煤灰稳定碎石基层和200mm 石灰土底基层,路面下设有给水排水、燃气、电力、通信管线,由建设方直接委托专业公司承建,该工程于2020 年签订承包施工合同,采用了以下预算管理方法。

3.1 管理路径

3.1.1 注重设计阶段造价管理

在开展市政道路规划工作的过程中,工作人员应当从项目自身的可用性以及经济性出发,围绕着市政道路工程整体建设成效的提升,对设计阶段造价进行全过程管理。早在初期设计阶段,工作人员需要综合考虑各方面因素对相应的建设材料进行科学合理的管控,同时对各类工程设计方案进行对比,确保其所选用的工程材料以及设计方案能够同工程建设要求相适应。与此同时,相关工作人员应当对施工工期进行合理规范,确保其工程造价控制的有效性与合理性。除此以外,工作人员应当从市政道路工程的实际情况出发选用相应的设计方案,充分满足其最终的造价成本控制目标以及建设目标[3]。

以某市政道路工程为例,结合其可行性研究报告方案来看,其路宽为24m,总长度则是1.5km,在行车道路面上使用改性沥青路面,并采用预制彩砖对其人行道进行建设,行车道路面的设计厚度是74cm。在深化设计的过程中,设计单位需要针对路基顶面设计弯沉值等相关设计参数展开全面精确的计算工作,在现有的基础上实现对于路面结构层组合的优化,确保各个结构层的厚度能够达到56cm,这样便能够充分起到节省道路工程投资的作用,从根本上助力市政道路工程建设合理性的提升。除此以外,结合材料使用的耐久性要求以及当前广泛使用的海绵城市理念,使用透水混凝土来代替以往的彩砖面层。综合计算当前市面上施工材料的市场价值来看,尽管相对于彩砖面层来说,应用透水混凝土路面所投入的成本是其1.5 倍左右,这在极大程度上造成了工程造价的增加。然而,从长远的角度进行分析,虽然透水混凝土材料的短期成本比较高,但其整体还有着透水性能高、维护成本低、抗滑性能好以及工期短等多方面优势,可以进一步提升其使用的舒适度,能够在极大程度上达到节约项目全寿命周期成本的效果。基于此,在实际建设市政道路工程的过程中应当在设计阶段充分考虑施工工艺以及使用期效果,后期维护费用等,进而提升设计的实效性,最终保障预算管理和造价管理的成效。

3.1.2 强化工作人员参与意识

在市政道路工程造价中,要想控制造价成本,加强预算管理,就应强化工作人员的参与意识。客观来讲,强化参与意识也是一种控制造价成本、加强预算管理的有效途径。为了做到这一点,第一,应积极开展市政道路工程的经济预算。通过施工企业各个部门间的配合与协调,将不同部门工作人员的价值与作用最大限度地发挥出来,构建一个系统化的预算管理制度。

第二,应增强预算管理工作的科学性、规范性与制度性,为预算管理工作的顺利开展提供全面的保障。施工企业应对在预算管理过程中表现良好的部门给予一定物质奖励、精神奖励,而对预算管理不到位的部门则进行适当的惩处,并要求其找出自身预算管理工作中的负面影响因素,及时整改和优化,确保预算管理工作能够正常进行。

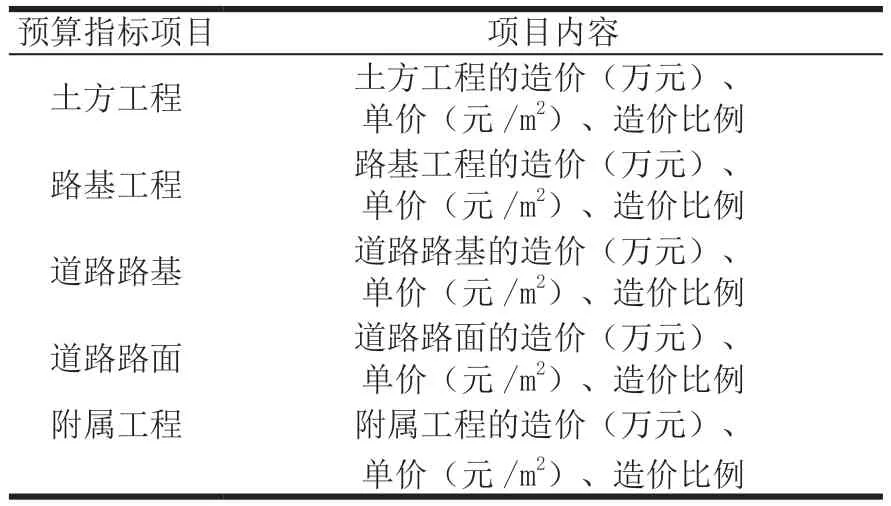

第三,施工企业应构建预算管理体系,明确各方面的对应关系,如权利和责任、工作和利益,其中,从权利和责任二者的关系来看,应按照部门工作的实际状况,使预算管理工作任务的各项事宜由工作人员合理安排,逐步推进,并加强对部门经济效益的重视。只有有效地将预算管理工作分解,才可以让预算管理工作得到执行与落实[4]。但是,大部分施工企业对整体预算进行下达后,工作人员未能将预算指标细致、深入的分解,致使预算控制状况得不到有效传达,一些领导与管理人员甚至严重缺乏预算指标意识。长此以往,许多施工管理人员便会产生自身与预算指标体系无关的错误想法,造成市政道路工程项目大大增加了项目成本,出现严重的成本流失现象。由此不难看出,应强化工作人员的参与意识,使其将预算指标理解透彻(造价预算指标如表1 所示),对其参与到预算管理工作中基于激励及奖励,逐步加强其个人管理意识,进而强化预算管理工作主动性,维护施工企业的经济效益。

表1 造价预算指标

3.2 管理成效

某企业在发展过程中积极迎合当前国家经济政策,并据此调整的自己实际情况,进而对其现有的规划目标以及发展方向进行优化调整,强化推动其内部机制的改革,以期为其未来的持续平稳发展创造良好的条件。从目前来看,公司所具有的制度体系以及治理结构已经实现了优化调整和完善,并有效达成了债权回收的相关目标,进一步实现了对于企业发展基础的有效巩固。早在“十二五”期间,该企业签订合同额的规划目标是68000 万元,其实际签订合同额为65100 万元,在规划目标中有着95.74%的占比,而其营业收入规划目标的具体金额是63000 万元。具体来看,2011~2015 年间该企业的主要经济指标完成情况如表2 所示。

表2 某企业经济指标完成情况单位:万元

根据表2 能够明确,尽管该企业的营业收入和合同签订额并没有达成目标,但依然能够超额完成净利润目标,这也说明了其成本控制力度的不断加大,也充分体现了预算管理的实际成效。

4 结语

总而言之,研究市政道路工程预算管理的具体路径具有重要的意义。相关人员应对当前市政道路工程预算管理的概况有一个全面了解,充分把握市政道路工程预算管理的作用,能够通过优化预算管理工作内容、严格遵守施工合同内容、强化工作人员参与意识、把握预算管理影响因素等有效开展预算管理工作,从而为施工企业节约成本,促进企业的快速、平稳发展做出贡献。

猜你喜欢

建材发展导向(2022年10期)2022-07-28

建材发展导向(2022年3期)2022-04-19

建材发展导向(2022年2期)2022-03-08

家园·建筑与设计(2021年3期)2021-12-30

西北园艺(果树)(2021年5期)2021-11-30

建材发展导向(2021年16期)2021-10-12

河南电力(2021年5期)2021-05-29

甘肃教育(2020年20期)2020-04-13

电影(2018年12期)2018-12-23

办公室业务(2014年10期)2014-02-27