中国从欧洲进口的针叶木原木数量显著增加

2022-07-08 12:21余志强

造纸信息 2022年6期

5 年前,在中国港口几乎找不到进口自欧洲的针叶木原木。然而,根据最新的《木材资源季刊》(WRQ)显示,过去4 年里,中国进口原木的来源地已发生改变,主要因素包括:中国的木材需求量持续增加,以往重要贸易伙伴的木材出货量减少,以及欧洲木材供应过剩,这些因素共同改变了流入中国的原木量。

2017 年,进口自新西兰、俄罗斯和美国的原木量占中国原木总进口量的近75%。然而,在整个2020年和2021 年间,俄罗斯和美国的供应数量急剧下降,而欧洲和拉丁美洲的出货量上升。在2021 年的前9个月里,进口原木总量的近80%来自于新西兰、欧洲和拉丁美洲。

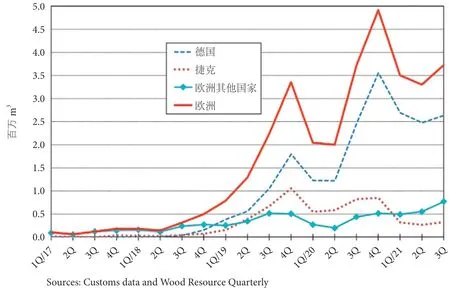

据WRQ 报告显示,欧洲原木进入中国市场的数量急剧增加,其中,来自欧洲的针叶木木材从2017年的不到50 万m3增加到2021 年的1400 万m3。来自欧洲的原木进口量目前占中国原木总进口量的30%,德国是中国原木的第二大供应商,数量仅次于新西兰。

德国原木出货量从2018 年的约20 万m3增加到2019 年 的380万m3,预计2021 年来自德国的原木进口量可达到1000 万m3以上。来自捷克的原木进口量在2019 年也迅速增长,此后趋于平稳,但2021 年可能会大大低于前两年(见图1)。进入中国的欧洲原木,绝大多数来自德国和捷克,过去3 年中,包括波兰、法国和斯洛伐克在内的其他几个欧洲国家对中国的原木出口量也有所增加。

图1 中国从欧洲进口针叶木原木数据统计

目前,欧洲的原木供应过剩问题已开始缓解,他们的国内需求量也在增加。因此,尽管欧洲对中国的出口增长幅度很大,但这一趋势不太可能持续下去,这使得欧洲在2020 年四季度出口量近500 万m3的高水平可能成为峰值。

猜你喜欢

中国化肥信息(2022年9期)2022-11-25

矿山安全信息(2022年13期)2022-11-25

矿山安全信息(2021年11期)2021-12-01

矿山安全信息(2021年7期)2021-11-30

广西植物(2021年9期)2021-10-16

国际木业(2020年5期)2020-11-30

翠苑(2019年4期)2019-11-11

家居廊(2019年8期)2019-09-10

国际木业(2019年4期)2019-09-10

作文周刊·小学四年级版(2019年8期)2019-04-23