内部与外部薪酬差距

——激励有效性之比较及互动

2022-07-06 00:46彭祖群陈修德

广东工业大学学报 2022年4期

彭 镇,彭祖群,陈修德

(1. 广东工业大学 管理学院,广东 广州 510520;2. 广东工业大学 自动化学院,广东 广州 510006)

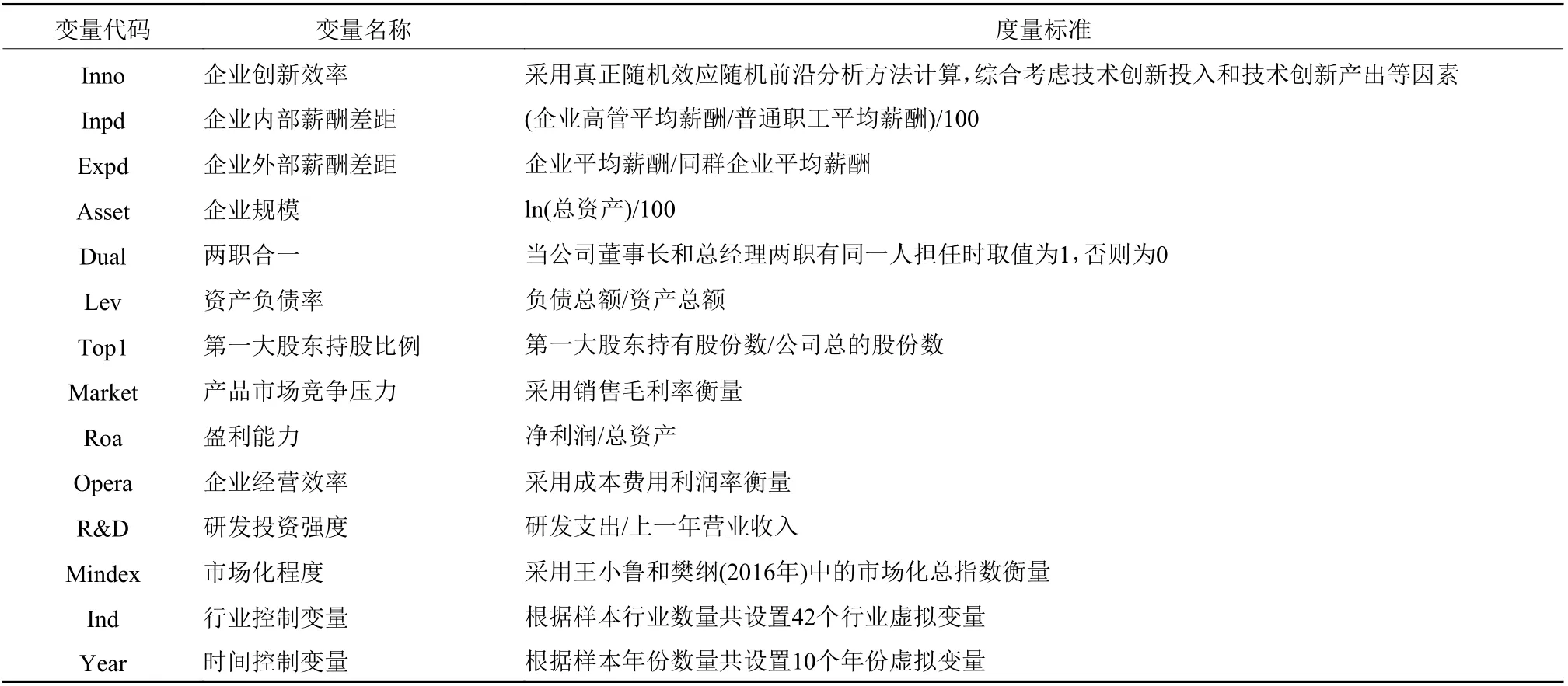

薪酬问题历来都是劳动者最为关心的问题之一,它被认为是劳动者态度、情感和行为的主要驱动力[1]。与薪酬领域的其他话题相比,薪酬差距问题由于具有明显的政策含义而受到了学者更多的关注。它被定义为“组织内部的个体薪酬差异或者横跨工作或组织层次的个体薪酬差异”[2]。根据此定义,薪酬差距可进一步归纳为企业内部薪酬差距和企业外部薪酬差距两个方面。企业内部薪酬差距描述的是同一个企业内的薪酬分布情况,它可进一步分为水平薪酬差距和垂直薪酬差距。前者描述的是相同职级或相同工作领域内个体之间的薪酬差异,例如,高管内部薪酬差距、研发团队内部个体薪酬差异;后者描述的是企业内不同等级个体之间的薪酬差异,例如,高管与普通员工薪酬差异。企业外部薪酬差距描述的是不同企业之间整体薪酬或相同岗位薪酬的差异情况,例如,企业平均薪酬与行业平均薪酬之间的差异性、企业高管与同行业同产权性质企业高管薪酬之间的差异性。

基于经济视角的锦标赛理论、行为视角的相对剥削理论和公平理论,学者们对内部薪酬差距和外部薪酬差距的作用机理和经济后果问题已经进行了深入系统的研究,但遗憾的是企业内部薪酬差距与外部薪酬差距问题一直处于割裂状态,大多数研究都是孤立地考察它们的效应。在实践中,薪酬差距是社会比较的结果,人们可能进行内部比较,也可能进行外部比较,并且这两类社会比较是同时存在的。内部薪酬差距和外部薪酬差距是相互依赖的,它们就像一枚硬币的两个面,缺一不可。既然内部薪酬差距和外部薪酬差距都可以影响到企业运营结果,那么,在对企业运营结果的影响方面,内部薪酬差距和外部薪酬差距之间到底是一种什么关系呢?在模型中同时考虑内部薪酬差距和外部薪酬差距时,它们的作用机制和效果是否会发生变化?二者有没有交互作用?如果有互动影响的话,在企业经营中,如何取得二者之间的平衡呢?当前文献缺乏对上述问题的关注,这也是本研究想要尝试去探究的问题。正如卫旭华[3]所指出的那样,同时考虑多种薪酬差距对企业运营结果的影响,不仅可以提升计量模型的生态效度,其研究结论对现实企业管理决策的借鉴意义也会更强。

创新是当今时代发展的主题,是企业持续生存和发展的不竭动力。企业创新过程的核心在于最大限度地激发劳动者将其人力资本与企业资源相互整合,而适当的薪酬分配机制能够激发劳动者的创新热情和创新活动[4-7]。关于“薪酬差距如何影响创新”的话题,现有少量文献涉及,但这些文献的共同点是只关注某一方面的薪酬差距(内部或外部)对企业创新活动的影响,而没有考察二者共存的情况下如何影响企业创新。在内部薪酬差距和外部薪酬差距共存的情况下,如果单单重视某一方面的薪酬差距就可能会导致遗漏重要变量,进而影响研究结论。例如,同样是以中国上市公司为样本研究“高管-员工薪酬差距对企业创新的影响”,孔东民等[6]和江伟等[8]得出的结论却并不一致,前者发现薪酬差距从整体上看能够显著正向影响企业创新产出,后者则发现薪酬差距对创新产出没有影响。

基于上述背景,本研究收集了中国沪深A股工业类上市公司的数据,将企业内部薪酬差距和外部薪酬差距同时纳入模型中,实证检验薪酬差距对企业创新效率的影响;本文还进一步探讨了薪酬差距在创新激励方面的差异性。实证研究结果表明:(1) 单独来看,内外两方面的薪酬差距对企业创新效率的影响都是显著的,但将二者同时纳入模型后,仅内部薪酬差距的作用显著。(2) 在国有企业以及薪酬水平较高的企业中,仅内部薪酬差距发挥作用;而在非国有企业以及薪酬水平较低的企业中,仅外部薪酬差距发挥作用。

本文可能的贡献在于:(1) 从理论上来看,本文将内部薪酬差距和外部薪酬差距同时纳入模型进行研究,并且考察了二者之间的互动关系和交互效应,从而拓展了“薪酬差距与企业创新”领域的实证和理论文献。(2) 从实践上来看,本文为企业薪酬体系设计和优化提供了具体思路。一方面,企业要特别关注内部薪酬差距问题,保持薪酬的内部公平性能更好地提升企业创新效率。另一方面,内部薪酬差距和外部薪酬差距在不同产权性质的企业、薪酬水平不同层次的企业中影响效果并不一致,企业要结合自身特征设计更加合理的薪酬分配体系,进而提高企业创新效率。

1 相关文献综述

薪酬差距的影响及经济后果问题是学者们研究的热点问题。西方学者对于上述问题的研究主要集中在内部薪酬差距,尤其是垂直和水平薪酬差距这两个方面。垂直薪酬差距主要研究公司管理层与普通员工薪酬差距或者管理层团队中CEO与其他高管之间的薪酬差距,这一类文献多数是以普通工商企业为研究样本。水平薪酬差距主要研究某一团队内部的薪酬差异性,这一类文献主要以体育俱乐部、大学、汽车运输企业或者企业中的某一个部门为研究样本。还有少部分文献同时考虑了垂直薪酬差距和水平薪酬差距的影响,而且这部分文献主要研究高管团队内部薪酬。通过文献梳理,本文发现西方学者更关注企业内部薪酬差距的影响及其经济后果,但研究的结论并不一致[9-10]。

国内学者对于薪酬差距的影响及经济后果问题也非常重视。现有研究主要从两部分展开:一是探索内部薪酬差距(主要为垂直薪酬差距)对企业绩效、价值或创新等的影响[11-15];二是探索外部薪酬差距对企业绩效的影响[16-19]。从现有文献来看,人们对外部薪酬差距的激励效果结论比较一致,但对于内部薪酬差距的影响效果其结论并不一致,甚至出现相互矛盾的情况。

已有少部分文献关注到了上述研究结论不一致的问题,并从4个方面去解释或者调和上述冲突:(1) 从权变理论出发考虑环境因素的影响,即内部薪酬差距对企业绩效的影响可能会随着工作和组织环境的不同而存在差异[20],例如,整体高薪酬和整体低薪酬的员工对待薪酬差距的反应可能截然相反。(2) 根据造成薪酬差距的原因将其分解成不同的薪酬差距类型[10],例如,将薪酬差距分为“可用企业绩效解释的薪酬差距”(Dispersion in Explained Pay, DEP)和“不可用企业绩效解释的薪酬差距”(Dispersion in Unexplained Pay,DUP),DEP与员工的工作能力和努力程度相关,而DUP则与其他非能力因素相关(如,政治、歧视、偏袒、随机决策等),DEP与DUP对企业绩效的影响将存在差异。(3) 将内部薪酬差距中的垂直薪酬差距和水平薪酬差距进行整合研究,即在模型中同时考虑垂直薪酬差距和水平薪酬差距[21]。(4) 将企业整体薪酬水平与内部薪酬差距(含垂直薪酬差距和水平薪酬差距)进行整合研究[3,22]。

上述4种方法中,第1种方法目前绝大多数文献都会有所涉及,即探讨不同情境下薪酬差距的影响差异;第2种方法在数据上有较多限制,要求能准确衡量个体或员工的付出及其绩效,目前文献主要以职业体育运动员为例进行研究;第4种方法是对第1和第3种方法的综合,能够提升研究模型的生态效度[3]。但遗憾的是,卫旭华[3]只是将现有国内外文献进行了元分析,并没有利用实证数据进行检验。另外,正如卫旭华[3]自己指出的那样,没有考虑到外部薪酬差距的影响,而外部薪酬差距可能会对员工的态度和行为产生诸多影响。黄辉[22]同时考虑了内部薪酬差距和薪酬的外部公平性,但其研究主题为高管薪酬对企业绩效的影响。鉴于此,本研究将在前人研究的基础上对内部薪酬差距和外部薪酬差距进行整合研究,探究其对企业创新效率的影响。

2 研究设计

2.1 模型及变量设置

为了估计内部薪酬差距和外部薪酬差距对企业创新效率的影响,本研究参考孔东民等[6]的做法构造了多元线性回归分析模型;同时为了测度内部薪酬差距与外部薪酬差距在企业创新激励中的互动关系,本研究借鉴陈冬华等[23]的做法设置了交互项变量,整体模型如式(1)所示。

表1 变量设置及说明Table 1 Variable setting and description

2.2 数据来源及说明

本研究中,专利申请量数据来源于 “润桐RainPat专利检索”数据库,研发支出、研发人员数量数据来源于万得数据库;薪酬以及其他财务数据均来自于锐思数据库。考虑到创新的特性,本研究将样本限定在工业类上市公司。另外,样本的研究期限为2006年至2016年。这一方面是考虑数据的可得性问题,中国上市公司从2016年开始被强制要求在年报中披露研发支出金额;另一方面是考虑到数据的可更新问题,本研究中专利数据实为采用网络爬虫技术获得,由于反爬虫模式的限制,该数据在2016年后无法更新。

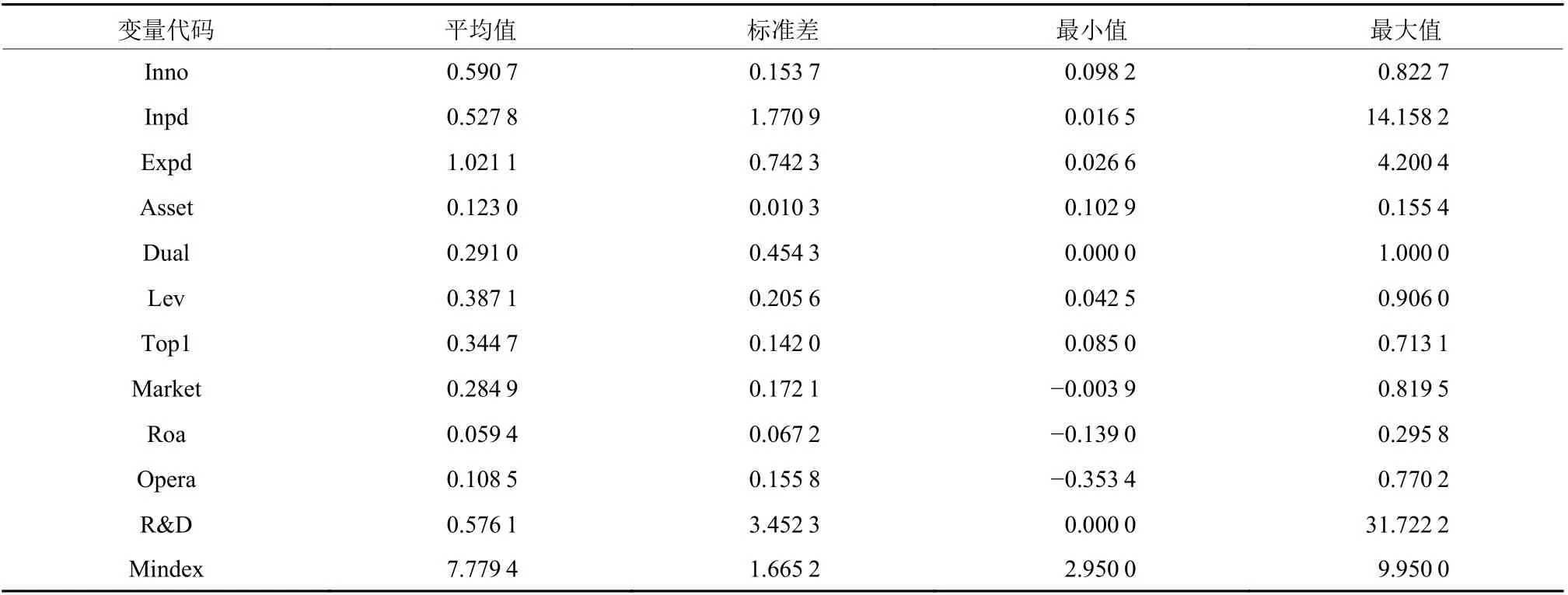

本研究删除了ST、PT类上市公司以及财务数据不全的样本,最终样本包含了2 085家A股上市公司,分布在43个二级行业中,观测值为11 834个。考虑到极端值可能的影响,本研究对所有连续变量中99%分位以上以及1%分位以下的数据进行缩尾处理。表2汇报了主要变量的描述性统计结果。企业创新效率(Inno)的极差为0.724 5,说明样本企业的创新效率并不均匀,差异较大;平均值为0.590 7,不足0.6,这意味着平均来看,样本企业的创新效率距离前沿位置有近40%的缺口,技术创新效率依然偏低,可提升的空间较大[29]。由于本研究为消除量纲影响将内部薪酬差距值在原值基础上除以了100,故样本企业内部薪酬差距(Inpd)实际最大值为1 415.82,最小值为1.65,标准差为177.09,均值为52.78,这说明整体而言普通职工薪酬水平与管理层薪酬水平差距较大。外部薪酬差距(Expd)的平均值为1.021 1,约等于1,意味着同群企业之间薪酬水平比较接近,同时也说明本研究对“同群企业”的界定较为合理,企业在制定薪酬时会参照同行业同产权性质企业的薪酬。

表2 主要变量描述性统计分析Table 2 Descriptive statistical analysis of the main variables

3 实证结果及分析

3.1 相关性分析

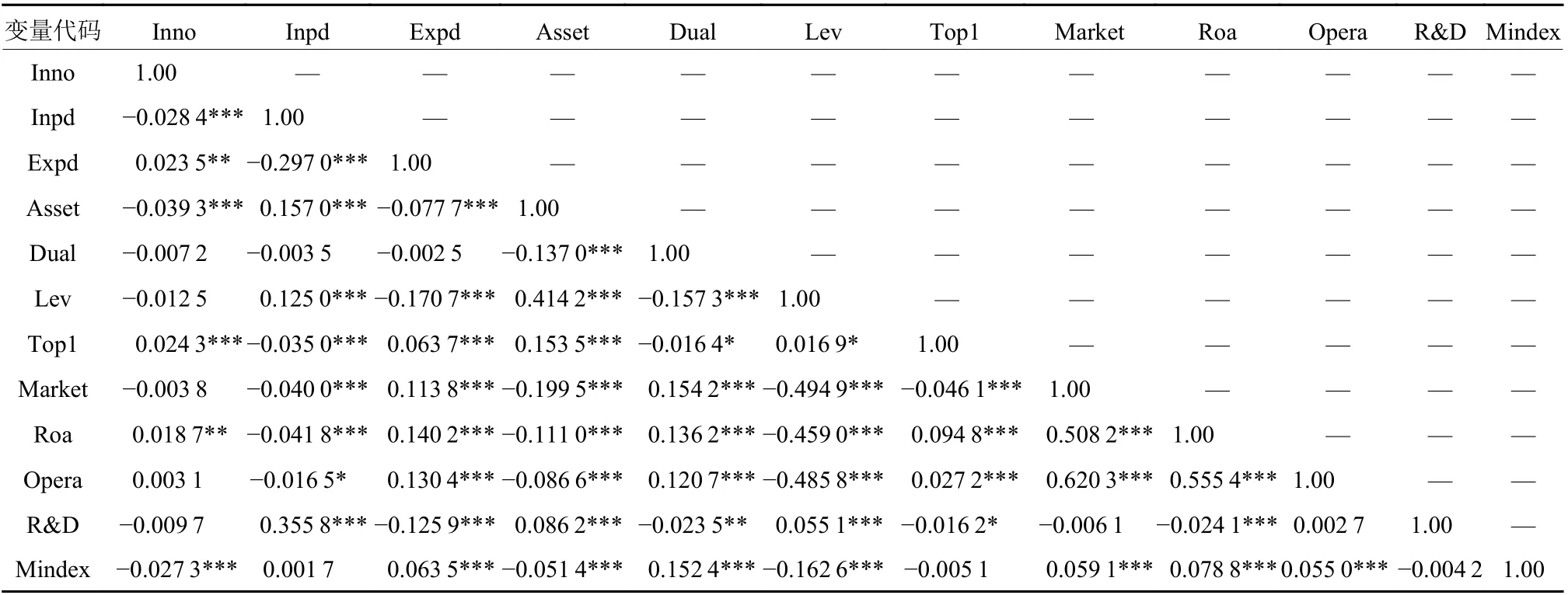

由相关系数表3可知,企业内部薪酬差距与企业创新效率呈显著的负相关关系(系数为-0.028 4,显著性水平为1%),企业外部薪酬差距与企业创新效率呈显著的正相关关系(系数为0.023 5,显著性水平为5%)。这说明当管理层与普通员工薪酬差异性过大(即内部薪酬差距过大)时会显著抑制企业的创新活动;当企业薪酬具有外部竞争力(即外部薪酬差距大)时会显著促进企业的创新活动。另外,绝大部分变量间的相关系数值小于0.3,可初步判断变量间的共线性问题较轻。

表3 变量相关系数1)Table 3 Variable correlation coefficients

3.2 单变量检验

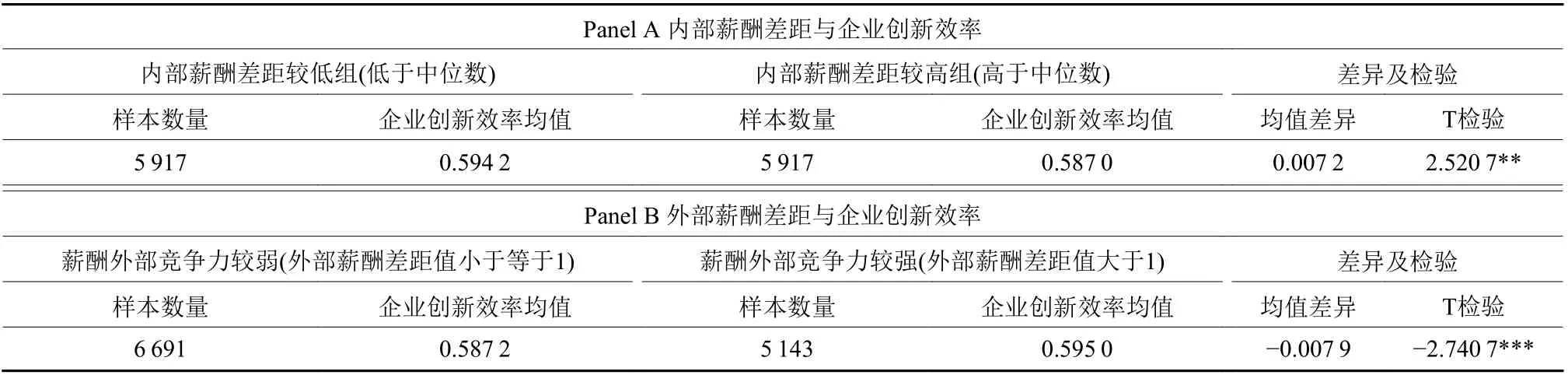

表4汇报了单变量检验的结果。本研究首先以样本内部薪酬差距的中位数值为准,将样本分为两组,即内部薪酬差距较低组和内部薪酬差距较高组,然后分别计算其创新效率平均值。由表4 Panel A可知,内部薪酬差距较低组中企业的平均创新效率(0.594 2)要显著高于内部薪酬差距较高组中企业的平均创新效率(0.587 0),显著性水平为5%。本研究随后根据样本外部薪酬差距值是否大于1,将样本分为两组,即企业薪酬外部竞争力较弱和薪酬外部竞争力较强组,然后分别计算其创新效率平均值。由表4 Panel B可知,薪酬外部竞争力较弱组企业的平均创新效率要(0.587 2)显著低于薪酬外部竞争力较强组企业的平均创新效率(0.595 0),显著性水平为1%。以上分析结果与相关性分析一致,即内部薪酬差距会抑制企业创新,而外部薪酬差距则会促进企业创新。

表4 单变量检验结果1)Table 4 The results of univariate test

3.3 基准回归分析

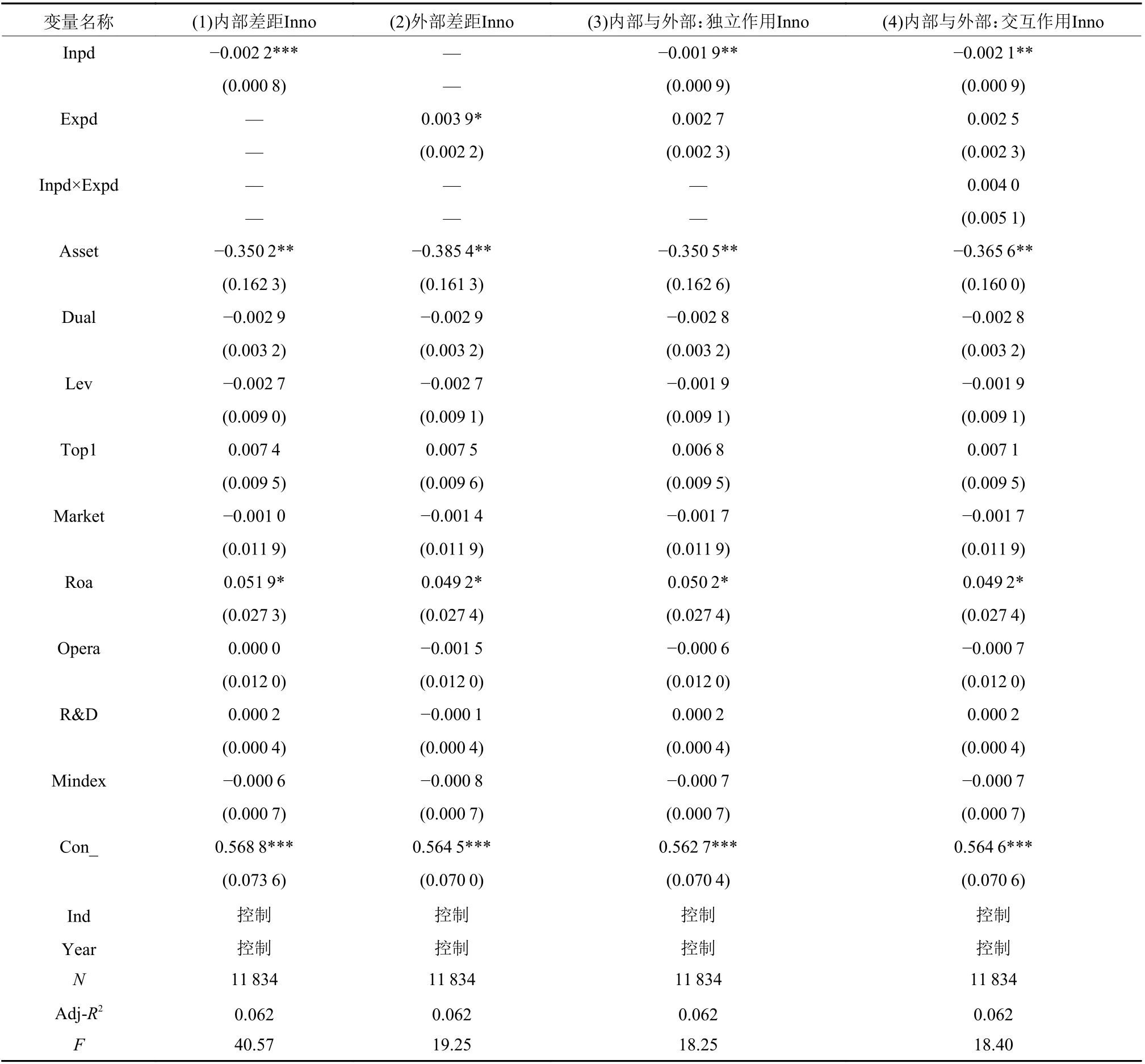

为了比较企业内部薪酬差距和外部薪酬差距在对企业创新效率影响方面的差异,本研究借鉴陈冬华等[23]的研究思路,逐步将相关研究变量加入到基准模型(1)中,表5汇报了相关的回归结果。由表5可知,单独分析内部薪酬差距和外部薪酬差距的作用时,第(1)列和第(2)列中Inpd和Expd的回归系数分别为-0.002 2和0.003 9,显著性水平分别为5%和1%。这表明内部薪酬差距和外部薪酬差距都对企业创新效率有显著影响,但其影响方向正好相反。为分析内部薪酬差距与外部薪酬差距的交互作用及相互影响,本研究将二者同时加入到模型中,结果如第(3)列所示。结果显示:外部薪酬差距对企业创新效率的影响变得不再显著,而内部薪酬差距的影响依然是负向显著的,回归系数为-0.001 9,显著性水平为5%。该结果表明,在考虑了内部薪酬差距对企业创新效率的负向作用后,企业外部薪酬差距的激励作用在降低。为分析两者之间的交互作用,本研究再次将内部薪酬差距、外部薪酬差距及其交互项放入模型中,回归结果如第(4)列所示。第(4)和第(3)列的回归结果相比并没有发生实质性改变,交互项Inpd×Expd虽然为正,但并不显著。

表5 内部薪酬与外部薪酬差距激励效果比较1)Table 5 Comparison of incentive effect between internal salary and external salary gap

从控制变量来看,企业资产规模变量Asset的系数均显著为负,企业盈利能力Roa的系数显著为正。这意味着企业规模越大其创新效率越低;企业的盈利能力越强,其创新效率也越高。其他控制变量对企业创新效率的影响并不明显。

从表5的回归结果可得出以下结论:当分别考虑内部薪酬差距和外部薪酬差距对企业创新效率的作用时,二者均对企业创新效率起显著的作用;当将二者同时分析时,并没有发现外部薪酬差距对企业创新效率的积极作用,但内部薪酬差距对企业创新效率的抑制作用却依然显著。

同时考虑内部薪酬差距与外部薪酬差距对企业创新效率的作用时外部薪酬差距的作用会消失,本研究认为可能的原因在于:内部薪酬差距的抑制作用要强于外部薪酬差距的积极作用;相比于企业财富分配的多寡(主要通过薪酬外部比较感知),人们更在乎财富分配的公平性(主要通过薪酬内部比较感知),这是一种典型的“不患寡而患不均”的平均主义分配价值观,符合传统的儒家思想文化观念[30, 31]。

3.4 内生性处理:联立方程组模型

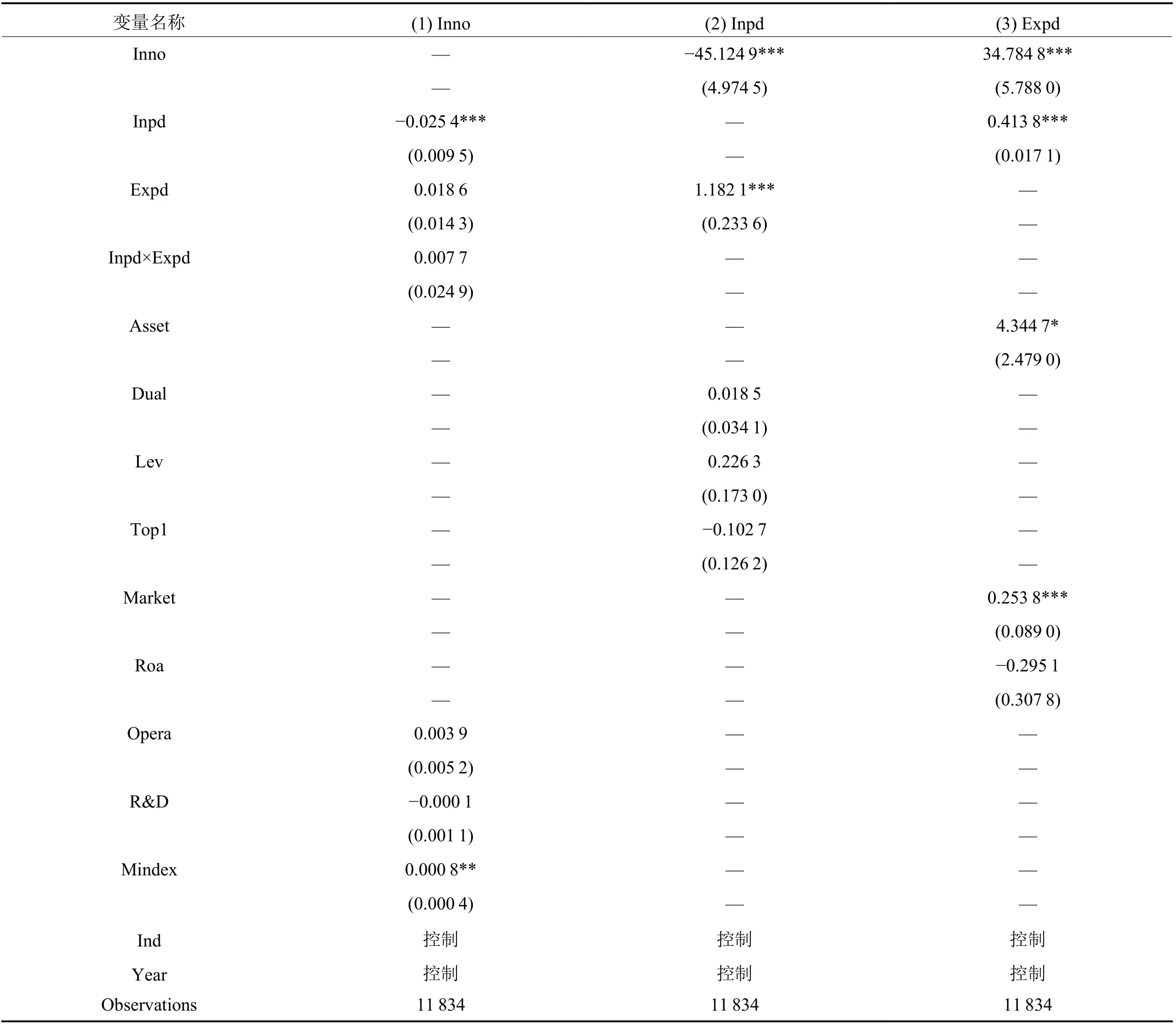

由于内部薪酬差距、外部薪酬差距与企业创新效率可能是联合或同时决定的,三者之间可能存在两两内生性关系。因此,为了控制变量之间可能出现的内生性问题,本文借鉴黎文靖等[17]的研究思路,采用联立方程组模型(SEM)中的三阶段最小二乘法(3SLS)重新估计内部薪酬差距、外部薪酬差距与企业创新效率之间的关系,结果如表6所示。由第(1)列可知,控制了变量之间的内生性问题后,依然可以发现内部薪酬差距(Inpd)对企业创新效率的显著抑制作用,系数为-0.025 4,显著性水平为1%,但外部薪酬差距(Expd)及二者的交互项(Inpd×Expd)均不显著。上述结果与基准回归的结果保持一致。

表6 联立方程模型回归结果1)Table 6 Regression results of simultaneous equation model

3.5 其他稳健性检验

(1) 改变高管平均薪酬度量方式。前文在计算高管与普通员工薪酬差异性时,高管平均薪酬采用“前三名”高管的薪酬数据进行衡量,为减少其代表性误差,此处采用全部高管的平均薪酬数据进行衡量。即高管层平均薪酬等于“董事监事以及高管薪酬年度报酬总额”除以“领取薪酬的董监高人数”。重新计算相关指标并对样本回归后的结果与前文保持一致。

(2) 职工薪酬考虑社保问题。前文在计算职工薪酬时采用的是“应发薪酬”而不是“净薪酬”,即没有剔除养老保险金等社会基本保障费用的影响。此处借鉴刘春和孙亮[13]的研究思路计算普通职工平均薪酬,即“企业普通职工平均净薪酬”=(“支付给职工以及为职工所支付的现金”/1.56 -“董事监事以及高管薪酬年度报酬总额”)/(“职工人数”-“董监高人数”)。重新计算相关指标并对样本回归后的结果与前文保持一致。

(3) 仅考虑普通职工的外部薪酬差距。前文在计算外部薪酬差距时采用的是“企业平均薪酬”进行比较,涵盖了高管层和普通员工的薪酬水平。由于高管层薪酬普遍比普通员工薪酬要高,为防止部分高管过高薪酬而整体拉高企业平均薪酬水平的现象,此处在计算外部薪酬差距时仅采用“普通职工的平均薪酬”数据。即“外部薪酬差距”等于“企业普通职工平均薪酬”除以“同群企业普通职工平均薪酬”。重新计算相关指标并对样本回归后的结果与前文保持一致。

4 进一步分析和检验

4.1 企业产权性质的影响

由于中国特殊的经济社会体制,不同产权性质的企业在薪酬制度和薪酬分配方面存在较大的区别[16,32]。一方面,国有企业的薪酬分配体制必须符合党和政府的相关制度和文件要求,受其监督和约束,因此国有企业的薪酬制度灵活性相对较弱;相比较而言,非国有企业的薪酬体制更为灵活和市场化[33]。另一方面,相比于非国有企业的员工而言,大多数国有企业的员工对其身份有天然的优越感,并且在国有企业中薪酬之外的激励措施相对比较多。因此,在国有企业和非国有企业中,薪酬差距对企业创新效率的影响可能存在差异。

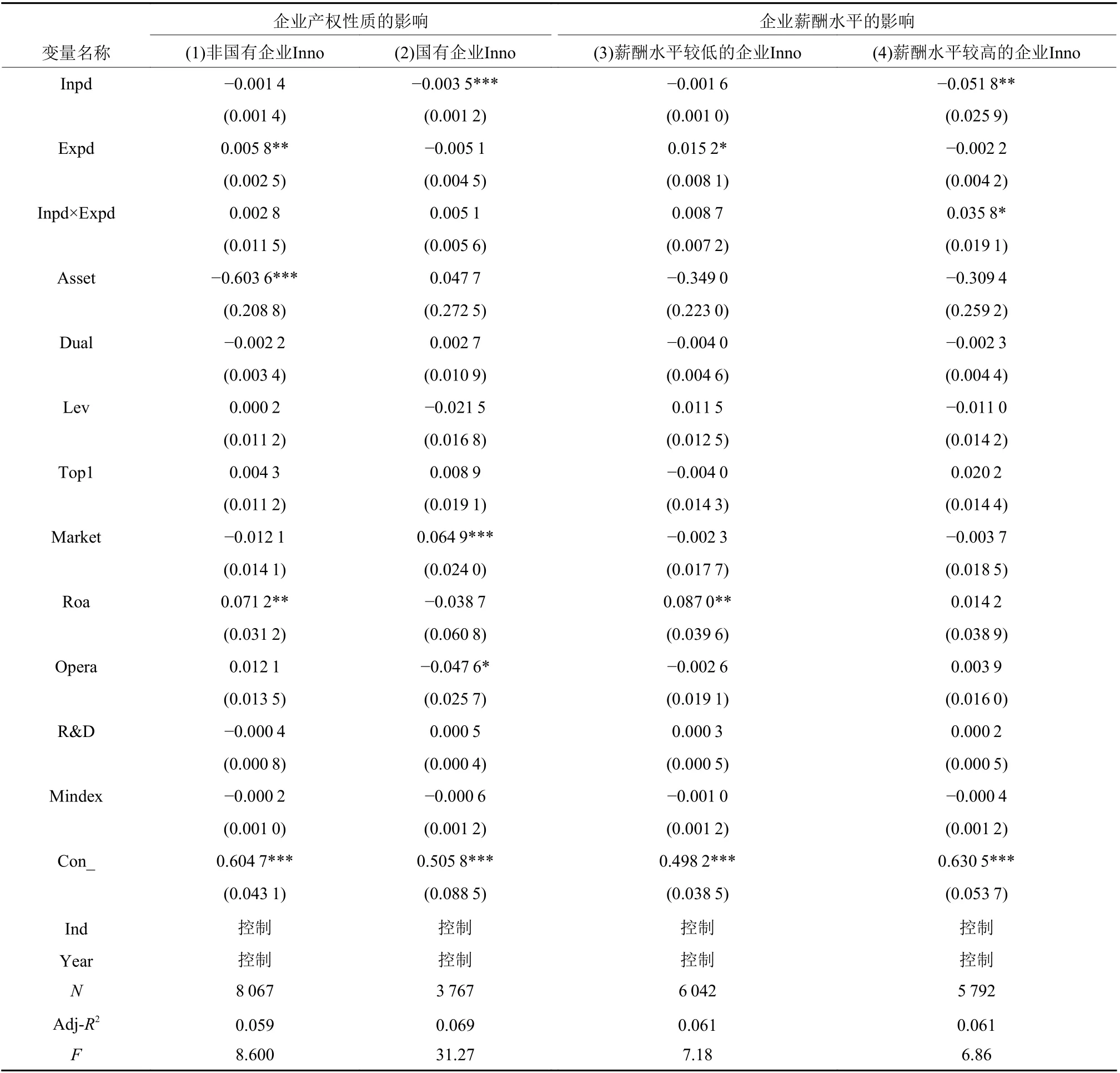

为了检验上述问题,本研究首先按照“企业实际控制人的性质”将样本划分为国有企业和非国有企业两类子样本,然后分别采用模型(1)进行回归分析,结果如表7第(1)列、第(2)列所示。由列(1)可知,在非国有企业样本中,外部薪酬差距对企业创新效率的作用是正向显著的,系数为0.005 8,显著性水平为5%,而内部薪酬差距的作用不显著。由列(2)可知,在国有企业样本中,内部薪酬差距对企业创新效率的作用是负向显著的,系数为-0.003 5,显著性水平为1%,而外部薪酬差距的作用并不显著。这也就意味着薪酬差距对企业创新的作用在国有和非国有企业中存在明显区别:内部薪酬差距的抑制作用主要体现在国有企业中,外部薪酬差距的激励作用主要体现在非国有企业中。关于内部薪酬差距的研究发现与江伟等[8]的研究结论一致。

表7 进一步分析1)Table 7 Further analysis

内部薪酬差距和外部薪酬差距在不同产权性质企业中的影响存在差异性,可能的原因在于:(1) 对国有企业而言,由于薪酬分配制度受到政府的约束条件较多,此时外部可比性相对较差,因此员工只能寄托于企业薪酬内部分配的公平性。而国有企业特别注重集体主义文化,“平均主义”的分配观念会比较强烈,增大高管与员工之间的薪酬差距更可能破坏企业内部的团队合作氛围,进而降低企业创新效率[8,32]。(2) 对非国有企业尤其是家族企业而言,管理层一般由家族内部人担任,普通员工晋升为高管的机会较小,此时普通员工更可能进行薪酬的外部比较。只要其薪酬水平具有外部竞争力,员工的工作态度和满意度相对就会更好,创造力也会更强。另外,在市场化薪酬体系下,非国有企业的内部薪酬差距可能更有助于激发员工的创造性,从而与内部薪酬差距原本的抑制作用相互抵消,最终导致内部薪酬差距与企业创新无显著的相关性[8]。

4.2 企业薪酬水平的影响

薪酬差距是社会比较的结果[1],但社会比较的对象和状态会因自身地位的不同而有所差异。一方面,如果企业整体薪酬水平较低,员工争取内部薪酬公平性的意义将变低,对于这类企业而言可能更注重薪酬的外部公平性。另一方面,如果企业整体薪酬水平较高,企业薪酬的外部比较将失去意义,对于这类企业而言可能更注重薪酬的内部公平性。因此,薪酬差距对企业创新效率的影响会因为薪酬水平的不同而存在差异。

为了检验上述问题,本研究首先按照“企业平均薪酬水平的高低”将样本划分为两组,即“薪酬水平较低的企业”组和“薪酬水平较高的企业”组。当企业平均薪酬高于同群企业平均薪酬中位数时,该企业归为“薪酬水平较高的企业”样本组,否则归为“薪酬水平较低的企业”样本组。然后分别采用模型(1)进行回归分析,结果如表7第(3)列、第(4)列所示。由列(3)可知,在薪酬水平较低的企业中,外部薪酬差距对企业创新效率的作用是正向显著的,系数为0.015 2,显著性水平为10%,而内部薪酬差距的作用不显著。由列(4)可知,在薪酬水平较高的企业中,内部薪酬差距对企业创新效率的作用是负向显著的,系数为-0.015 8,显著性水平为5%,而外部薪酬差距的作用并不显著,但内部薪酬差距和外部薪酬差距的交互项Inpd×Expd是正向显著的,系数为0.035 8,显著性水平为10%。这说明在薪酬水平较高的企业中,内部薪酬差距和外部薪酬差距的激励作用具有显著的互补效应,内部薪酬差距对企业创新的抑制作用会随着企业外部薪酬竞争力的提高而减弱。

上述分析表明在薪酬水平等级不同的企业中企业薪酬差距对企业创新的作用存在明显区别:在薪酬水平较低的企业中,外部薪酬差距的激励作用占主导;在薪酬水平较高的企业中,内部薪酬差距的抑制作用占主导,但这种抑制作用会随着企业外部薪酬竞争力的提高而减弱。

5 结论与启示

内部薪酬差距和外部薪酬差距是企业薪酬差距研究的两个重要方面,它们同时存在于企业中并都能对企业运营结果产生重要影响。为最大限度地发挥薪酬差距的激励作用,有必要充分理解内部薪酬差距、外部薪酬差距的作用影响边界以及二者共同存在时的影响机理和影响效果。本文主要的研究问题是:既然内部薪酬差距和外部薪酬差距都会影响企业运营结果,那么内部薪酬差距和外部薪酬差距之间是一种什么关系呢?这种关系在不同类型的企业中是否存在差异呢?本文采用中国沪深A股工业类上市公司的数据,以企业创新效率为落脚点,实证研究了内部薪酬差距和外部薪酬差距对企业创新效率的影响,并进一步分析了这种影响的异质性。研究结果表明:(1) 单独来看,内部薪酬差距和外部薪酬差距对企业创新效率都有显著的作用;当将二者同时进行分析时,内部薪酬差距对企业创新效率的抑制作用依然显著,而外部薪酬差距的正向激励作用变得不显著了。(2) 在非国有企业中,外部薪酬差距能够显著促进企业创新效率的提升,内部薪酬差距的作用不显著;在国有企业中正好相反,内部薪酬差距对企业创新效率有显著的抑制作用,而外部薪酬差距的作用不显著。(3) 在薪酬水平较低的企业中,内部薪酬差距的作用不显著,外部薪酬差距能够显著促进企业创新效率的提升;在薪酬水平较高的企业中则正好相反,内部薪酬差距对企业创新效率有显著的抑制作用,而外部薪酬差距的作用不显著,并且内部薪酬差距和外部薪酬差距呈现出显著的互补效应。

本研究的启示在于:(1) 整体而言,“不患寡而患不均”的平均主义薪酬分配价值观念依然占据主导地位,企业在进行薪酬设计时,需要特别重视内部薪酬差距的激励作用,尤其是将管理层-普通员工的薪酬差异性控制在合理的区间内,从而最大限度地发挥薪酬激励的效用。(2) 虽然内部薪酬差距和外部薪酬差距都会显著影响企业运营效果,但这二者之间的作用机制和效果存在一定的边界和条件,因此,企业在进行薪酬体系设计时需要充分考虑自身特征因素(例如:产权性质、当前薪酬水平在同群企业中所处的层次,等等)的影响,从而制定出更加合理的薪酬政策。具体而言,在非国有企业和整体薪酬水平较低的企业中更应注重外部薪酬差距的影响,提高企业薪酬的外部竞争力更能提升企业创新效率;在国有企业和整体薪酬水平较高的企业中更应注重内部薪酬差距的影响,缩小管理层与普通员工之间的薪酬差距、维持薪酬的内部公平性更能提高企业创新效率。

猜你喜欢

当代陕西(2019年20期)2019-11-25

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

故事作文·低年级(2016年5期)2016-05-14

商业会计(2015年15期)2015-09-21

现代企业(2015年6期)2015-02-28

爆笑show(2014年3期)2014-06-25

法人(2014年1期)2014-02-27