基于战略视角的中兴通讯资产配置效果研究

2022-07-04 08:45孟宪宝邵子璇王紫瑶

科学与财富 2022年5期

孟宪宝 邵子璇 王紫瑶

摘 要:本文以中兴通讯2020年资产负债表为依据,从战略角度对其资产配置效果进行研究,研究结果显示其资产结构与公司战略比较吻合,但净利润和毛利率偏低、控制性投资没有实现资产的扩张效应等问题,提出了加强成本管控提高消费者业务毛利率;深化布局谋求多元化业务;调整方向明确发展目标等有针对性的建议。

关键词:资产配置;企业战略;中兴通讯

一、引言

传统财务报表分析是以财务报表数据为基础计算相关财务指标,通过指标的横向和纵向对比对企业的财务状况与经营成果进行分析与评价,可以在一定程度上挖掘出财务报表上的数据背后所隐藏的信息。但是,忽视了企业经营环境、战略决策和市场竞争优势等问题,缺乏对企业长远发展和整体战略的分析。为了能够更全面的解读财务报表,为财务报表的使用者提供更多有价值的信息,学者们提出基于战略视角的财务报表分析方法。国内基于战略视角的财务报表分析的研究尚未形成科学严谨的研究体系,但构建了基于企业发展战略的财务报表分析框架,将资产分为经营性资产和投资性资产,资产的规模与结构是企业资源配置的实施结果,以“股权结构、经营战略选择、战略实施后果、质量管理”为分析路径,解读上市公司的资本引入战略、资源配置战略、战略实施效果和战略支撑能力。本文从战略角度分析中兴通讯的资产负债表,通过研究企业的资产配置情况,分析评价其资产配置效率并提出相关建议。

二、公司简介

中兴通讯股份有限公司成立于1985年,注册资本为419267.18万元人民币,主要业务为运营商网络、政企业务和消费者业务,主要产品包括:2G/3G/4G/5G无线基站与核心网、光网络、芯片、高端路由器、智能交换机、政企网、数据中心、手机及家庭终端等。根据Dell’Oro的测算,中兴通讯设备商份额占全球的8%左右。当前中兴通讯非常重视5G技术的研发,全面开创极具行业竞争的5G时代,实施业务模式创新和服务模式改革,其中企业已经向 ETSI 公开了2561 项有关5G标准所需的专利跻身全球前三名,中兴通讯正以稳中求进的步伐迎接 5G 时代的到来。

三、中兴通讯SWOT分析

(一)优势分析

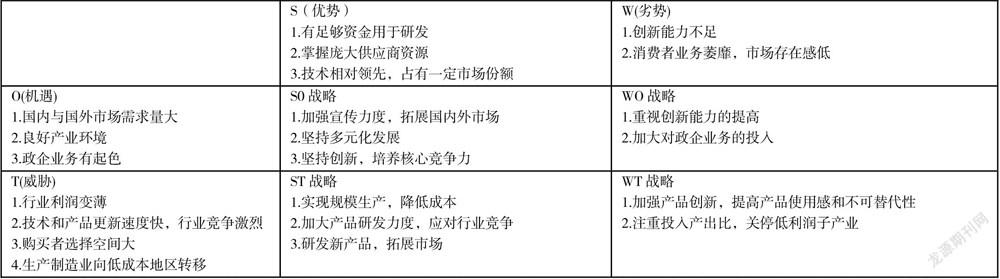

通讯设备行业是技术和资金密集型行业,企业的技术和产品需要不断升级更新,因此需要持续的研发投入,中兴通讯作为通讯设备商龙头之一,有足够的资金用于研发,这是普通企业所无法承受的。中兴通讯掌握庞大供应商资源,规模效应带来的成本控制和服务能力让小企业望尘莫及,新进入者更是难以迈进门槛。此外,中兴通讯技术相对领先,业绩较稳定,并且在全球占有一定市场份额。

(二)劣势分析

通过美国对中兴的制裁事件可以看出,中兴通讯的核心技术并没有掌握在自己手中,反而是严重依赖美国,并且中兴通讯的专利多为技术的改进而不是创新,这表明中兴通讯的创新能力不足。另外,中兴通讯的消费者业务发展萎靡,市场存在感低。

(三)发展机遇

5G时代的到来,无论是企业还是个人都对网络和终端产品有着较多的需求,中兴通讯适逢5G和新基建的高峰期,在全国240多个城市部署5G网络,深度参与5G商用建设,因此中兴通讯有着良好的发展前景。中国5G技术、建设进度、产业链完备程度、经济体规模等多方面全球领先,为国内公司提供了良好的产业环境。中兴通讯加大对政企业务投资,涉及能源、交通、金融等领域,并在2020年营业收入同比增长23%,是中兴通讯多元化发展的关键。

(四)面临的威胁

随着通信市场的发展,运营商营收压力增大,整体行业利润变薄,对于设备商的成本管控和端到端服务能力要求不断提升。经济全球化的不断发展,一些制造业为降低成本,向劳动力密集且低廉的地区转移。此外,通讯行业技术迭代和产品升级速度快,行业内竞争激烈,消费者选择空间大,这需要中兴通讯持续加大研发投入,以适应不断变化的市場需求。

通过对中兴通讯进行SWOT分析,可以得出目前中兴通讯的发展战略为SO战略,以创新为本、坚持多元化发展和全球化发展战略。

四、中兴通讯资源配置战略分析

(一)中兴通讯资产配置情况

中兴通讯坚持以技术创新为本,重视提高经营质量。目前业务包括运营商网络、消费者业务和政企业务三部分,其中运营商网络业务的营业收入占总营业收入的73%,因此,中心通讯是以运营商网络业务为主,坚持多元化发展和全球化发展战略。

按照对利润贡献方式的差异,我们将资产分为经营性资产和投资性资产。根据中兴通讯2020年的年报显示,中兴通讯母公司的资产负债表中经营性资产如货币资金、存货、应收款项、固定资产、在建工程、预付款项、无形资产和投资性房地产总计728.13亿元。根据中兴通讯的母公司资产负债表可知中兴通讯的投资性资产包括长期股权投资134.75亿元、其他应收款402.72亿元,总计537.47亿元,而在中兴通讯的合并资产负债表中,交易性金融资产10.37亿元,长期股权投资17.14亿元,其他应收款11.53亿元,总计39.04亿元,通过对比可知,其他应收款是中兴通讯母公司向其子公司提供资金的主要通道。中兴通讯的经营性资产与投资性资产的比例约为1.36,因此可以得知中兴通讯母公司采用的是经营与投资并重的发展战略。

(二)中兴通讯资产配置效率分析

1、资产结构与公司战略的吻合性

中兴通讯坚持聚焦运营商网络的发展,坚持创新与业务拓展。中兴通讯控股的子公司的业务范围不仅涉及到芯片研发、软件开发与移动通讯系统设备的生产等,也涉及到能源、交通和金融等领域。通过对中兴通讯母公司以及其子公司的业务进行分析可知中兴通讯通过投资子公司不仅为了加强自身专业实力与市场竞争力,也为了进行适度多元化发展,扩大企业的业务范围,提高企业抗风险能力。

通过分析中兴通讯的资产结构可知,中兴通讯是经营与投资并重型,这与企业的战略是基本吻合的,中兴通讯在坚持发展主业的同时,通过投资子公司提高竞争优势和盈利能力。

2、资源配置战略的实施效果

(1)营业收入分析

中兴通讯的经营性资产与投资性资产比例约为1.36,因此其在注重主业发展的同时进行多元化。根据中兴通讯的利润表可知,其合并报表的营业收入为1014.51亿元,其中母公司的营业收入为941.47亿元,占比为92.8%,相比于2019年,中兴通讯2020年的营业收入增加了11.81%,这表明中兴通讯的主业在市场上有一定的竞争优势,经营性资产能够为企业实现主要的营业收入。

(2)净利润分析

通过对中兴通讯的业务进行研究可知,中兴通讯通过投资子公司来扩大自身业务范围,根据利润表可知,其合并利润表中的净利润为47.22亿元,母公司的净利润为27.40亿元,因此中兴通讯的子公司贡献了41.97%的净利润,这表明中兴通讯通过投资子公司可以提高企业的经济效益。然而作为营业收入可以达到千亿的企业,净利润为47.22亿元,净利率不足5%。华为在2020年营业收入为8914亿元,净利润达到了646亿元,净利率为7.3%,通过对比可知中兴通讯的净利润偏低,盈利能力有待提高。

(3)扩张效应分析

从控制性投资所实现的扩张效应方面分析,中兴通讯母公司的控制性投资所占用的资源主要为长期股权投资和其他应收款,根据合并报表的编制原理可知,这些项目的母公司报表金额与合并报表金额的差额大概可以反映出控制性投资所占用资源的规模,控制性投资所实现的扩张效应为合并报表中资产总额与母公司报表资产总额的差额。通过资产负债报表数据可知,中兴通讯的控制性投资约为508.81亿元,然而合并报表的资产总额却低于母公司的资产总额,这表明中兴通讯的控制性投资并没有实现资产的扩张效应。

(4)三大业务营业收入与毛利率分析

中兴通讯有三大业务,其中运营商网络主要是为运营商客户提供软件系统、有线与无线网络、核心网等技术与产品解决方案;消费者业务主要是生产销售路由器和手机等终端产品;政企业务主要是为政府企业信息化提供综合解决方案。

运营商网络是中兴通讯的主流业务,根据公司5年年报可知,运营商网络的营业收入占公司总营业收入的份额不断上升且营业收入额呈上升趋势,这表明中兴通讯的运营商网络业务在市场上有一定的竞争优势。消费者业务的营业收入整体呈下降趋势,从2016年334.5亿元的营业收入下降到2020年的161.6亿元,而华为的消费者业务在2020年实现了4829亿元的收入,是中兴通讯消费者业务收入的近三十倍,这表明中兴通讯的消费者业务市场存在感低,业务实力有待提高。政企业务在中兴通讯加大研发投入后终于在2020年突破了100亿元的营业收入,但是该业务对中兴通讯的营业收入贡献较小。

2020年中兴通讯的毛利率为31.61%,而同行业的华为、三星和苹果等科技巨頭的毛利率均在40%以上,相比之下中兴通讯的毛利率偏低。通过对其三大业务毛利率进行分析可知,运营商网络毛利率可以达到40%左右,政企业务的毛利率比较稳定,但是消费者业务较低的毛利率导致公司整体毛利率偏低。

五、结论与建议

(一)结论

基于战略视角对中兴通讯的资产负债表进行分析,重点关注企业资产结构,解读其资源配置战略,可以得出以下结论:

1、中兴通讯经营性资产与投资性资产比例为1.36,因此中兴通讯采取的是经营与投资并重的发展战略,其资产结构与公司的战略是比较吻合的。

2、中兴通讯的净利润和毛利率偏低,相比于华为7.3%的净利率,中兴通讯净利率不足5%,其在2020年毛利率为31.6%,而同行业的华为、三星和苹果等科技巨头的毛利率均在40%以上。

3、中兴通讯2020年合并报表中的资产总额低于母公司的资产总额,因此其控制性投资并没有实现资产的扩张效应。

(二)建议

1、加强成本管控,提高消费者业务毛利率

中兴通讯营业收入达千亿,管理费用居高不下,净利润不足50亿元,因此应该加强对成本的管理与控制。此外,消费者业务过低的毛利率是中兴通讯整体毛利率较偏的主要原因,因此,中兴通讯应注重对消费者业务的研发投入并适当加强营销力度,提高消费者业务毛利率。

2、深化布局,谋求多元化业务

随着通信市场的发展,运营商营收压力增大,整体行业利润变薄,中兴通讯应借鉴华为成功之路,凭借自身优势并顺应互联网的趋势,进行IT(信息技术)和CT(通信技术)的融合,向ICT的端到端全产品线解决方案进行深化布局,谋求多元化业务和新的利润增长点。

3、调整方向,明确发展目标

消费者业务与政企业务是中兴通讯迈向多元化ICT公司的关键,目前中兴通讯的多元化发展并不理想,控制性投资并没有实现扩张效应,因此中兴通讯需要及时调整方向,明确发展目标,注重投入与产出比和子公司的盈利能力,关停低效低利润率的子产业,从而实现资产的扩张效应。

参考文献:

[1]仲思亚.基于战略视角的家电行业财务报表分析—以海信家电为例[J].中国乡镇企业会计,2021(07):65-66.

[2]张英.战略视角下的企业财务报表分析研究[J].现代商业,2017(36):122-123.

[3]张新民.做好战略视角下的财务报表分析[N].中国会计报,2016-07-01(9).

[4]张晓雯.战略视角下智能化转型企业财务报表分析—以美的集团为例[J].北方经贸,2021(12):69-72.

[5]张新民,钱爱民,陈德球.上市公司财务状况质量:理论框架与评价体系[J].管理世界,2019,35(07):152-166+204.

作者简介:邵子璇(1997—),女,河北衡水人,河北师范大学商学院硕士研究生,研究方向:审计管理与咨询

猜你喜欢

中兴通讯技术(2019年5期)2019-12-30

商情(2016年40期)2016-11-28

电信工程技术与标准化(2014年3期)2014-02-27