王传福困于一体化牢笼

2022-07-04 14:15谢泽锋

销售与市场·管理版 2022年7期

谢泽锋

一半是海水,一半是火焰。王传福和比亚迪的收获与烦恼同时到来。

一方面,近几个月炸裂的销量,官宣砍掉燃油车,全面发展新能源汽车,发布新CTB技术,比亚迪赢得了引领行业发展的赞许;另一方面,单周三起员工跳楼事件,长沙工厂“排污门”事件,引发全国关注。为这家全球销量最大的新能源汽车企业蒙上了一层阴影。

3月底,王传福在投资者交流会上透露:“保守估计,比亚迪今年的订单会达到150万辆,如果供应链做得好,订单可能会冲击200万辆。”

200万辆是去年集团整体销量的近3倍。如果实现,比亚迪将在销售规模上反超长城、吉利,成为名副其实的第一民营车企,甚至可以与一汽、上汽、长安等掰掰手腕。但同时,比亚迪也陷入了“增收不增利”的尴尬境地——车越卖越多,但利润却始终都不理想。

一家年销量高达74万辆的车企,获利能力却捉襟见肘。并且这并非仅是利润总额难看,同时在毛利率、净利率方面也同样不堪,这给比亚迪眼下的繁荣埋下了隐忧。深一层来思考,赢利能力的不足,要从其商业模式上分析原因。比亚迪坚持自研自产的垂直一体化路线,保证了供应链紊乱时期的产销量增长,非常适应目前的大环境。但硬币的另一面是,这种模式却和汽车行业零部件的全球化采购模式相悖。

这是比亚迪大获成功的关键因素,同时也是其赚钱难的重要原因。

“卖得越多,越不赚钱”。

销量激增,新能源汽车表现越来越好,但盈利还是很扎心。2021年,比亚迪销量“以一打十”,新能源乘用车一年就卖出了593745辆,同比暴增232%,市占率达到20%。

但其汽车业务的赢利能力依旧拉胯,毛利率仅有17.4%,同比下滑8%,为近10年最差。再叠加手机部件业务赢利能力的“双下滑”,2021年比亚迪净利润下滑28%,扣除非经常性损益后,整体净利率更是低到1.84%。

要知道,这是一家汽车业务占上千亿体量的公司。今年第一季度,王传福带领的比亚迪依旧狂飙,4月新能源乘用车销量达到105475辆(见表1),同比增长321%;前4个月卖了390212辆,同比大增近4倍。

2007年,王传福一改往日低调,公开宣称要带领比亚迪在2025年成为世界第一大车企。今年4月,由于上海疫情的反复,特斯拉中国产能急速萎缩,比亚迪趁此反超特斯拉成为全球新能源汽车之王。

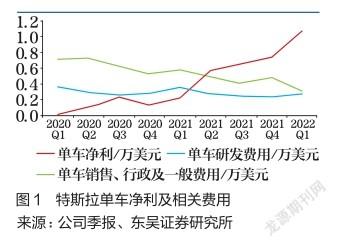

但和特斯拉相比,比亚迪的单车赢利“太过寒酸”。根据一季度财报及汽车销量测算,特斯拉每卖一辆车净赚1.07万美元(约72400元),而比亚迪仅仅不到2000元,足足差了7万元。

观察这两年特斯拉的汽车业务,其单车赢利创出新高,随着规模提升,边际成本逐渐递减,相关费用在不断下降。扭亏后,特斯拉已经进入“生产—销售—赢利—再投资”的良性循环(见图1)。

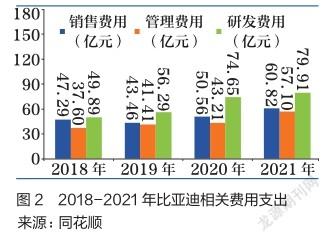

比亚迪却呈现出一条完全相反的曲线——汽车业务赢利水平下降,销售、管理、研发费用却都在上升。销量上涨并没有降本增效,反而拖累了企业利润(见图2)。

更为严峻的是,比亚迪汽车业务的赢利情况常年不稳定,稍有不慎就会处于盈亏平衡的边缘。

财务费用和政府补助甚至扮演起公司赢利的“魔术师”,政府补助主要针对新能源汽车和动力电池,2021年比亚迪拿到政府补助的“大红包”高达22.63亿元,财务费用大降19.76亿元。如果不是这两项“特殊收益”,两千亿营收体量的比亚迪,恐将处入亏损的边缘。

技术信仰和工程师文化造就了比亚迪的独特基因,工程师出身的王传福对技术有着极度崇拜。

在其治下,比亚迪构建了内燃机、变速器、电机、动力电池、电控等几乎所有核心技术的自研自产,同时还实现了“IGBT芯片自主”。上至电池原材料,下到汽车整车,比亚迪都亲自下场。

自研自产的模式,让比亚迪在零部件采购上不再受制于人,在疫情中也能保证产能供应。这也是比亚迪在同行停产的特殊时期能做到马力全开的關键原因。

垂直一体化模式,听起来本应降本增效,提升赢利能力。但实际情况却是,电池外采的蔚来、理想毛利率能维持在20%上下,特斯拉甚至达到30%。比亚迪汽车+电池业务毛利率才17.4%,而且还在持续下滑(见图3)。

王传福用20年时间构建起来的这套供应链模式,恰好和汽车产业全球化采购的趋势相悖。

众所周知,汽车产业链极其复杂与庞大,零部件生产更是分散在全球各国。福特汽车的零部件生产分散在15个国家和地区,一架波音客机所需的450万个零部件,则来自海外1500家大企业和15 万家中小企业。

这些庞大而分散的供应链分布在全球各地,才能保证每一种零件单独生产的规模优势,才能确保在最终组装时的价格最低,进而确保整车厂的利润水平。

比亚迪的这套打法,无法向外部要利润,只能导致内部“压榨”。同时,由于缺少市场化竞标,反而导致成本上升。与此同时,全产业链布局让比亚迪诸多开支日益增加,以至于患上了“大公司病”,员工众多,人均创收开始降低。

据坊间报道,有比亚迪内部员工表示:“造车事业部找零部件事业部谈采购,价格比外面的市场价谈下来还要高一点。”这加剧了整车的成本压力。

即便是再小的汽车零部件,也只有扩大规模,才能降低成本。比亚迪“闭门造车”,单一零部件业务的成本很难下降。当然,王传福也相应转变了思路,比亚迪走上分拆—外供之路。他曾经说道:“子公司只赚比亚迪的钱,那不叫本事,拆出去赚市场的钱那才叫本事。”

2019年,比亞迪先后拆分了旗下动力电池等业务并成立弗迪系5家子公司。紧接着在2020年4月又拆分了半导体业务,动力电池与半导体公司均准备单独上市。

但时至今日,比亚迪还是一直逃不脱“外供难题”。最大的问题在于“身份”,比亚迪始终摆脱不了既是供应商又是主机厂的身份。其他厂商为何要购买比亚迪的产品,为对手作嫁衣?

尽管比亚迪声称,其核心产品已经打入多家企业供应链,“朋友圈”也在不断扩大,但目前看,声势大效果却十分有限。

以比亚迪半导体为例,其宣称已进入小鹏、宇通、东风的供应商名单。但截至2021年6月底,小鹏只买了60万元的传感器芯片,东风仅采购了129万元的车载系统,宇通也只购买了240多万元的IGBT模块。

比亚迪刀片电池和比亚迪半导体几乎全靠自家“汤水”滋养,比亚迪似乎正陷入外供难以破圈的窘境中。

推出更高端的品牌,是企业扛住成本压力,稳住利润的重要策略。“更高端的品牌,大概在10月发布。”王传福在今年3月业绩发布会上表示,比亚迪将冲击高端市场。据悉,其高端品牌价格最高将在100万元以上。

面对原材料涨价潮,产品提价或推出更高端的品牌,是企业扛住成本压力,稳住利润的重要策略。比亚迪的低毛利,也与其车型定价过于激进有关,秦、宋等低价车型持续放量,拉低了赢利水平。

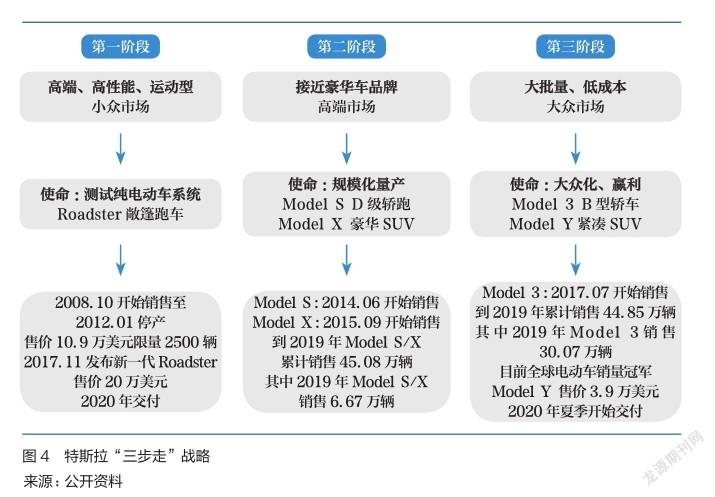

如今,比亚迪在新能源汽车江湖中的地位已然稳固,王传福便计划开启高端化之路。可以发现,这和马斯克的“三步走”战略截然相反。

2006年,马斯克为特斯拉提出“Master Plan”的“三步走”战略(见图4):第一步,打造一台昂贵、小众的跑车(Roadster),切入高端市场得以立足;第二步,打造更便宜、销量中等的车(Model S、Model X);第三步,打造更加经济的畅销车型(Model 3、Model Y)。

马斯克曾在Twitter上进行过解读:“特斯拉的战略是先进入高端市场,客户愿意支付溢价,然后尽快推向更高的单位产量和更低的价格。”

如今,马斯克这一策略顺利推进,特斯拉也成了一台“赚钱机器”,用中端产品享受高端品牌溢价。与此同时,特斯拉的无人驾驶软件业务也随之爆发,其赢利能力继续获得补充。

特斯拉的发展策略是“硬件+软件”,就像苹果的生态模式一样,比亚迪只是做硬件,更像是小米的模式。2021年,特斯拉自动驾驶软件等业务收入为38.02亿美元,同比增长65%。而且FSD套件采用订阅付费的模式,通过升级即可实现FSD更新,打破了汽车作为消费品的属性而具有持续升值的可能性。

软件收入逐渐成为特斯拉重要的收入来源,有预测认为,到2025年,特斯拉几乎一半的利润将会来自软件。瑞银的一位分析师甚至在特斯拉7000亿美元的市值中,对汽车业务仅给出了2000亿美元的估值,剩下的5000亿美元是其他所有业务,其中最大的份额来自自动驾驶。

一个共识是,智能化将是未来高端电动车最重要的属性。“电动车是上半场,智能化是下半场。”王传福还提到,“比亚迪在智能化方面储备很多,未来会逐步把成熟的研究成果推向广大的消费者。”

过去3年,比亚迪的研发投入维持在80亿元的“挡位”。2021年,比亚迪为研发砸了106.27亿元,首次破百亿,更是吉利和长城的研发金额之和。

今年,王传福罕见地提及智能化趋势:“智能化空间就像10年前的手机一样,之前手机就是打电话发短信,但是今天手机就是一台电脑,以后汽车也是一样。”

从比亚迪的动作,以及王传福的表态来看,比亚迪智能驾驶也将遵循“全栈自研”的模式。这显然需要更多的成本付出。这是一条极其艰难的道路,全球智能驾驶领域,低级别自动驾驶芯片有英特尔Mobileye、赛灵思,高算力芯片领域有英伟达,IGBT芯片有英飞凌,智能驾驶舱亦有高通。国内也有追赶者,百度、华为、地平线、德赛西威不断抢占市场。

比亚迪自研之路前景美好,但却如同连续不断地走在独木桥上,每一步都不容有失。

如今比亚迪、长城、吉利、上汽、广汽、长安六大车企中,比亚迪净利润最少,市值和估值却最高。估值的钱好赚,赢利的钱难赚。但估值再高,泡沫也终究是泡沫,赢利水平的提升,才是实业世界里的真金白银。

比亚迪靠销量撑起了资本市场里的新能源信仰,但随着销量的进一步暴涨,其利润不足的尴尬局面却没有丝毫缓解。比亚迪不能只在规模、声量、估值上对标特斯拉,却在赢利能力上不去对标。

如果那样的话,全球新能源第一的名号,就不会有太多含金量。

(本文来自微信公众号巨潮WAVE)

猜你喜欢

汽车观察(2022年12期)2023-01-17

金桥(2023年1期)2023-01-13

华声文萃(2021年11期)2021-11-15

文萃报·周五版(2021年36期)2021-09-16

考试与评价·七年级版(2020年5期)2020-10-29

汽车观察(2019年2期)2019-03-15

产品可靠性报告(2017年7期)2017-09-05

金色年华(2017年7期)2017-06-21

传媒评论(2017年3期)2017-06-13

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27