基于碳排放权价值的中国省域绿色贸易利益测度

2022-07-01 02:44张艺影

中国人口·资源与环境 2022年5期

姜 鸿,高 洁,张艺影

(1. 常州大学吴敬琏经济学院,江苏常州 213159;2. 常州大学商学院,江苏常州 213159)

2020年新冠肺炎疫情肆虐,全球贸易受到剧烈冲击。中国及时有效地控制住疫情,在经济复苏的势头下,进出口总值高达32.16 万亿元人民币,较2019 年增长1.9%。其中贸易顺差为3.7万亿元人民币,增长27.4%。作为全球价值链中的“世界工厂”,其贸易顺差的背后是生产出口产品所带来的巨量碳排放。中国在将价廉物美的商品提供给国外消费者的同时,却背负了巨大的碳减排压力。在全球努力实现碳中和的国际背景下,一旦考虑碳排放引致的环境损失,中国的绿色贸易利益必将有所折损。为达成“2030年碳达峰,2060年碳中和”这一艰巨的目标,各省份需要积极落实碳达峰、碳中和的工作部署。然而中国幅员辽阔,省域间的资源禀赋及工业发展水平参差不齐,各省份碳排放的状况也不尽相同。那么各省份进出口贸易隐含碳排放的现状是怎样的?省域对外贸易隐含碳排放的行业结构是否有所差异?考虑到碳排放权价值,各省份的绿色贸易利益有何不同?中国对各经济体的绿色贸易利益又如何?基于此,该研究通过构建嵌入式多区域投入产出表,在测算各省份增加值贸易利益和贸易隐含碳的基础上,利用碳排放权价值来考察30 省份的绿色贸易利益,并提出相应的对策建议。

1 文献综述

中国加入世界贸易组织以来,进出口贸易飞速增长,贸易顺差也随之扩大。由于在全球价值链体系下,传统的总值贸易核算存在“统计幻象”的弊端,于是在Koopman 等[1-2]、Johnson 等[3]、王直等[4]学者的推动下,形成了基于增加值的贸易核算体系。马盈盈等[5]通过构建总进口分解模型,从国家层面和部门层面对中国总进口进行分解。结果显示,中国的增加值进口由2000年的1 745亿美元上升至2014年的13 751亿美元,增幅高达688%。文冬伟[6]分别从增加值贸易和总值贸易的视角,分析中国对外贸易失衡的问题。研究发现,与增加值贸易统计相比,总值贸易统计使得中国对欧美国家的贸易顺差被夸大30%左右。韩中[7]以2011 年为例,对中国的出口价值进行分解。结果发现,中国的增加值出口占总出口价值的3/4,且主要源于制造业。还有不少学者,如刘会政等[8]、李南[9]、常冉等[10]从增加值贸易的视角探讨了中国与美国、东盟和欧盟等经济体的双边贸易。

在中国外贸规模不断扩大的同时,学者们也关注到贸易中隐含碳排放的问题。盛仲麟等[11]基于中国投入产出表和海关数据,测算中国进出口贸易中的隐含碳。结果显示,中国碳排放有相当部分是为了满足国外需求,而进口隐含碳中也有30%是为了再出口。胡剑波等[12]根据中国投入产出表,测度中国进出口产品隐含碳贸易条件的变动情况。结果指出,中国出口产品的隐含碳排放量远高于进口产品,中国成为全球碳排放的“污染避难所”。Wang等[13]基于GTAP数据库,分析中国在国际碳转移中的作用和地位。研究显示,中国是全球最大的隐含碳出口国,2011年中国因出口排放了1 523 Mt二氧化碳,占全球出口贸易隐含碳排放量的31.38%。由于中国各省份的经济发展和产业结构不尽相同,近年来也有一些学者分析了中国省域间的碳转移情况。王安静等[14]借助多区域投入产出模型,测算了各省份的碳排放量以及省域间的碳转移量。结果显示,净碳转出量最大的省份位于东部沿海、南部沿海以及京津地区,净碳转入量最大的省份位于西北地区。王育宝等[15]认为省域净碳转移的差异与区域经济发展战略、区域分工和地区产业结构等相关。陈晖等[16]分析了中国省际碳公平性问题,认为中国省际贸易存在着碳不公平现象,隐含碳净转入省份多位于西部或欠发达区域,隐含碳净转出省份多位于经济发达区域。

随着对隐含碳排放研究的不断深入,中国贸易利益和环境成本的关系也引起学界的关注。潘安等[17]分别使用增加值和隐含碳作为出口贸易利益和环境成本的衡量标准,并通过构建关系指数考察两者的失衡状况。结果表明,对美国、日本等国家的出口会导致中国出口贸易利益与环境成本的失衡,其中制造业出口是失衡的主要原因。Xiong 等[18]从增加值和环境成本分析中美贸易的不平衡,发现基于增加值贸易统计的中美贸易顺差要比基于总值贸易统计减少20%,而中国单位增加值的环境成本是美国的3.02倍。这些研究虽然对贸易碳排放的环境成本有所分析,但未将环境成本内部化。还有少数研究则通过引入碳排放权价值,将隐含碳排放量转化为货币金额。姜鸿等[19]基于碳排放权价值重新评估了中美贸易利益。研究表明,在考虑碳排放权价值后,中国的贸易利益减少了4%左右。王文治等[20]运用多区域投入产出模型,测算并比较中国对36 个国家和地区的绿色贸易利益。结果发现,中国对不同国家所产生的贸易收益和环境成本差异较大,且与发展中国家的贸易具有更高的碳排放效率。

有关中国贸易利益和贸易隐含碳的文献十分丰富,为该研究奠定了良好基础,但也存在一定的不足。一是主要研究国家的对外贸易隐含碳,较少研究省域的进出口贸易隐含碳;二是主要测算碳排放数量,较少测算碳排放的价值损失,并将其纳入贸易利益的计量口径。鉴于此,该研究试图从两个方面有所创新:第一,尝试构建嵌入中国各省份的全球多区域投入产出表,从双边贸易层面和行业层面,重点分析中国30 个省份的进出口贸易隐含碳;第二,引入碳排放权价值,将各省份以数量表示的净出口贸易隐含碳排放量转化为以货币金额表示的环境净损失,测算中国以及各省份的绿色贸易利益。

2 模型构建和数据来源

2.1 嵌入式多区域投入产出表的构建

假定R 国和S 国为研究对象,其中R 国为待嵌入国家。为了将R 国区域间投入产出表(Inter-Regional Input-Output Table,IRIOT)嵌入到全球多区域投入产出表(Multi-Regional Input-Output Table,MRIOT)中,该研究借鉴Meng 等[21]、高敬峰等[22]的思路,以控制MRIOT 的总产出不变为原则,利用R 国IRIOT 的结构比例,将MRIOT 中R 国的贸易数据拆分至各个区域。该方法既能保留R 国区域之间的比例关系,使R 国的投入产出数据得到合理分解;又能尽量维持MRIOT原有的平衡性,以减少嵌入过程中可能导致的误差,有利于探讨R 国各区域与世界主要经济体之间的贸易活动。构建过程如下。

第一,统一行业部门。由于编制主体不同,全球MRIOT 和R 国IRIOT 的行业组成并不一致。为了科学嵌入,首先需要将两张投入产出表中间使用、中间投入的行业个数以及最终使用的类型个数统一。同时为简单起见,将劳动者报酬、营业盈余等合并为一个增加值项。

第二,将R 国的IRIOT 嵌入MRIOT,构建EMRIOT(Embedded Inter-Regional Input-Output Table),见表1。用分别表示MRIOT中S国对R国的中间使用、最终使用以及R 国的增加值和总产出,用分别表示IRIOT 中R 国n 区域对m 区域的中间使用、最终使用以及m区域的增加值和总产出。在EMRIOT中分别表示R国n区域对m区域的中间使用、最终使用以及m 区域的增加值和总产出分别表示S国的中间使用、最终使用、增加值和总产出和分别表示m区域对S国的中间使用和最终使用和则分别表示S国对m区域的中间使用和最终使用。其中,i、j表示中间使用的行业,k、l表示最终使用的类型。

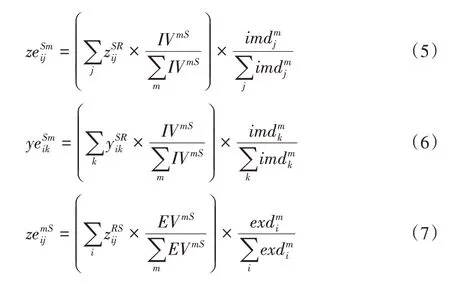

用分别表示IRIOT中m区域的中间进口额、最终进口额和总出口额。需要指出的是,这三个数据仅按行业划分,并没有按进口来源国和出口目的国划分。受限于数据的可得性,该研究采用本领域常用的比例一致假设进行数据拆分。虽然该假设可能会导致估计值与实际值之间产生误差,但该研究在分析时将相关细分行业合并,降低了假设对测算结果可能带来的误差。假设m区域对S国各行业的进出口比例与m区域对S国的海关进出口比例一致,且m区域各行业对S国各行业的进出口比例也与m区域各行业在IRIOT中的进出口比例始终一致,利用海关统计的进口额IVmS和出口额EVmS分别表示m 区域与S 国之间的进口额和出口额,则m 区域和S 国之间的投入产出数值可以通过式(5)—式(8)计算。

第三,调节EMRIOT 行列平衡。通过式(1)—式(8)计算EMRIOT 的初始值后,为实现投入产出表行列平衡的要求,利用改进的RAS 法来调整相关数据。将表1 中直接从MRIOT 中保留的数值用0 代替,行向以总产出为控制值,列向以中间投入合计为控制值,根据初始值与控制值的离差平方和最小进行调整。调整完毕后,再将用0代替的数值换回初始值。

2.2 基于增加值贸易的隐含碳测算

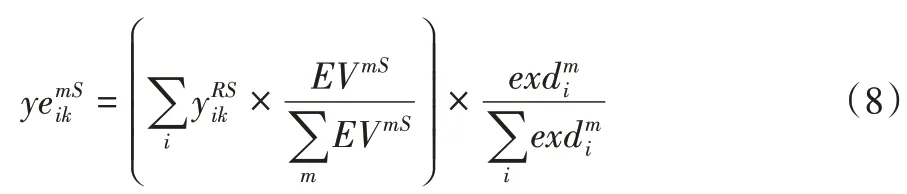

不同于传统的总值贸易,增加值贸易是从最终需求的角度来界定出口与进口。把国内增加值中因国外最终需求形成的部分称为增加值出口,国外增加值中因国内最终需求形成的部分称为增加值进口。二者之差为增加值净出口,表示增加值贸易利益。基于此,该研究将通过增加值出口和增加值进口排放的二氧化碳分别定义为“出口贸易隐含碳”和“进口贸易隐含碳”,即由出口引致国内产生的碳排放量和由进口引致国外产生的碳排放量。以一个包含R、S两国,其中R国包含m、n两个区域的嵌入式多区域投入产出表为例,可以用式(9)表示投入产出平衡关系。

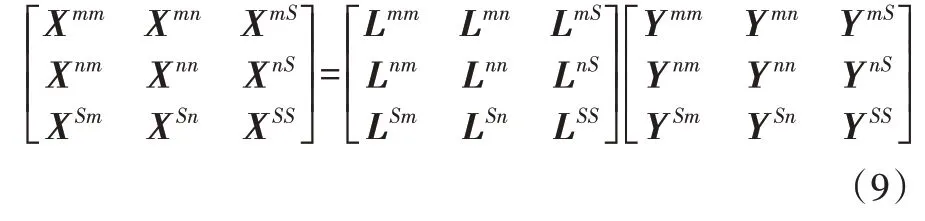

其中:X 表示总产出矩阵,L 表示里昂惕夫逆矩阵,Y表示最终需求矩阵。用V 表示增加值率矩阵,其元素为增加值与总产出的比值。则m 区域对S 国的增加值出口和增加值进口分别通过式(10)和式(11)计算。

表1 嵌入式多区域投入产出表

C为直接碳排放系数矩阵,表示单位总产出所排放二氧化碳的量。与增加值进出口类似,m区域对S国的出口贸易隐含碳和进口贸易隐含碳分别通过式(12)和式(13)计算。

以同样的思路,将其扩展成共有t个区域、G个国家的嵌入式多区域投入产出表,则m 区域的增加值出口、增加值进口以及出口贸易隐含碳、进口贸易隐含碳可分别通过式(14)—式(17)计算。

经过以上计算,可以得到m 区域的增加值贸易利益以及净出口贸易隐含碳:

若NVm>0,说明m 区域的增加值贸易呈现顺差,即m 区域获得增加值贸易利益;反之则呈逆差,即m 区域损失增加值贸易利益。若NCm>0,说明m 区域的贸易隐含碳呈现顺差,即由国外净转入隐含碳;反之则呈逆差,即向国外净转出隐含碳。

2.3 绿色贸易利益的测算

碳排放权是指排放主体依照法律规定向自然环境排放二氧化碳的权利。随着国际碳交易市场的启动,碳排放权交易已经成为当前碳减排的重要方式。以GTV 表示绿色贸易利益,PC表示碳排放权的交易价格,则m 区域对S国的绿色贸易利益为:

m区域对全球的绿色贸易利益为:

2.4 数据来源

中国碳核算数据库(CEADs)的中国区域间投入产出表最新年份是2017 年,因此该研究选取2017 年全球多区域投入产出表、海关统计数据、碳排放数据以及碳排放权的交易价格。其中,全球多区域投入产出表来自亚洲开发银行的ADB-MRIO 数据库,全球碳排放数据来自国际能源署(IEA)燃料燃烧的二氧化碳排放数据库。ADBMRIO 包含62 个国家和地区,但IEA 未提供不丹、斐济和马尔代夫三国的碳排放数据,因此该研究将这三个国家并入世界其他地区(RoW)中。中国省域碳排放数据来自CEADs 的中国省级二氧化碳排放清单,基于数据可得性等原因,该研究考察中国除港澳台、西藏以外的30 个省份。需要说明的是,在测算中国省域对外贸易隐含碳时,以IEA 的中国碳排放量作为控制数,以CEADs 的省域碳排放量作为比例进行分配。构建EMRIOT 时使用的海关统计数据来自国研网的对外贸易数据库。碳排放权的交易价格选用欧洲能源交易所(EEX)EUA 每日现货价格的年平均价格。2017 年该价格为5.76 欧元/t,根据2017 年欧元兑美元的年平均汇率折算后的最终价格为6.51 美元/t。

中国区域间投入产出表和省域碳排放数据的行业分类标准是《国民经济行业分类》,ADB-MIRO 和IEA碳排放数据的行业分类标准是《国际标准行业分类》。由于IEA碳排放数据仅包括部分主要行业,同时考虑到需要测算30 个省份的碳排放量,该研究参考国家统计局2017 年发布的《国民经济行业分类注释》中的“《国民经济行业分类》和《国际标准行业分类》对照表”,将投入产出表以及碳排放数据的行业分类合并成以下七大行业:农业、采掘业、制造业、建筑业、电热生产供应业、运输业、其他服务业。

3 测算结果与分析

3.1 30省份进出口贸易隐含碳分析

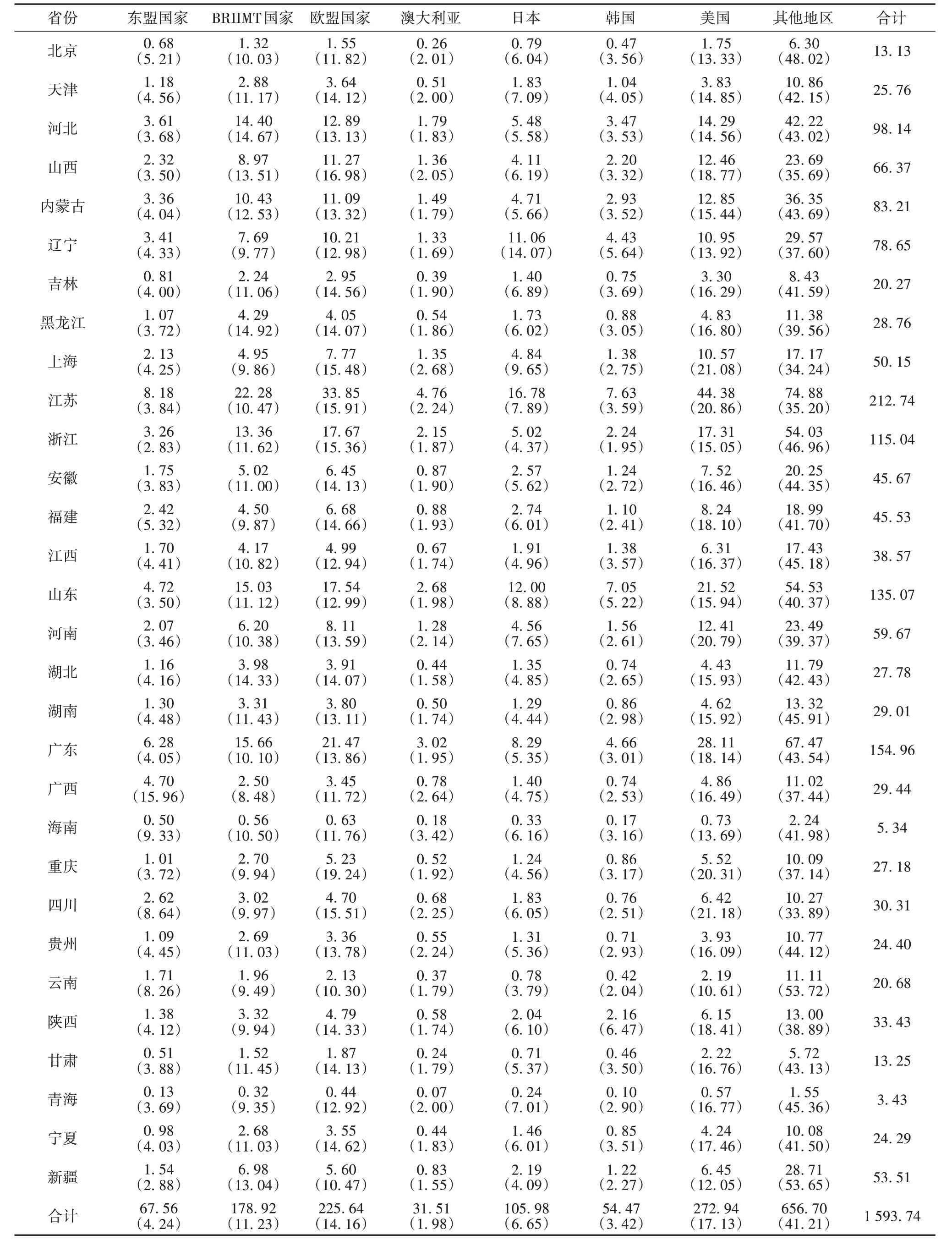

为全面反映中国省域进出口贸易隐含碳的现状,对中国30个省份进出口贸易隐含碳的排放总量和国别结构进行分析。在ADB-MRIO 的61 个国家和地区中,选取东盟、BRIIMT 国家(该研究指巴西、俄罗斯、印度、印度尼西亚、墨西哥、土耳其)、欧盟、澳大利亚、日本、韩国和美国,作为30 省份的主要贸易伙伴,其余国家和地区均并入RoW中。

3.1.1 省域出口贸易隐含碳分析

根据表2,2017 年30 省份出口贸易隐含碳排放量合计为1 593.74 Mt。其中:由美国和欧盟转入的排放量最大,分别为272.94 Mt和225.64 Mt,占比分别为17.13%和14.16%;由澳大利亚和韩国转入的排放量最小,分别为31.51 Mt和54.47 Mt,占比分别为1.98%和3.42%。

表2 2017年30省份出口贸易隐含碳排放量 /Mt

从排放总量看,出口贸易隐含碳排放总量最大的五个省份是江苏、广东、山东、浙江和河北,分别为212.74 Mt、154.96 Mt、135.07 Mt、115.04 Mt 和98.14 Mt。从国别结构看,对东盟出口贸易隐含碳占比最大的省份是广西、海南和四川,占比分别为15.96%、9.33%和8.64%。对BRIIMT 国家出口贸易隐含碳占比最大的省份是黑龙江、河北和湖北,占比分别为14.92%、14.67%和14.33%。对欧盟出口贸易隐含碳占比最大的省份是重庆、山西和江苏,占比分别为19.24%、16.98%和15.91%。对日本出口贸易隐含碳占比最大的省份是辽宁、上海和山东,占比分别为14.07%、9.65%和8.88%。对美国出口贸易隐含碳占比最大的省份是四川、上海和江苏,占比分别为21.18%、21.08%和20.86%。

3.1.2 省域进口贸易隐含碳分析

根据表3,2017 年30 省份进口贸易隐含碳排放量合计为726.68 Mt。在主要贸易伙伴中,30 省份对BRIIMT国家的进口贸易隐含碳排放量最大,为96.64 Mt,占比为13.30%;对澳大利亚的进口贸易隐含碳排放量最小,为26.11 Mt,占比为3.59%。

从排放总量看,进口贸易隐含碳排放总量最大的五个省份是广东、北京、江苏、山东和上海,排放总量分别为103.33 Mt、73.22 Mt、64.84 Mt、55.00 Mt 和53.55 Mt。从国别结构看,对东盟进口贸易隐含碳占比最大的省份是广西、重庆和广东,占比分别为10.97%、6.46%和5.46%。对BRIIMT 国家进口贸易隐含碳占比最大的省份是黑龙江、内蒙古和吉林,占比分别为33.98%、19.12%和17.32%。对日本进口贸易隐含碳占比最大的省份是上海、江苏和天津,占比分别为7.83%、7.33%和6.42%。对韩国进口贸易隐含碳占比最大的省份是江苏、天津和陕西,占比分别为11.47%、7.70%和7.05%。对美国进口贸易隐含碳占比最大的省份是四川、天津和海南,占比分别为16.45%、14.72%和13.43%。

3.2 30省份进出口贸易隐含碳的行业结构分析

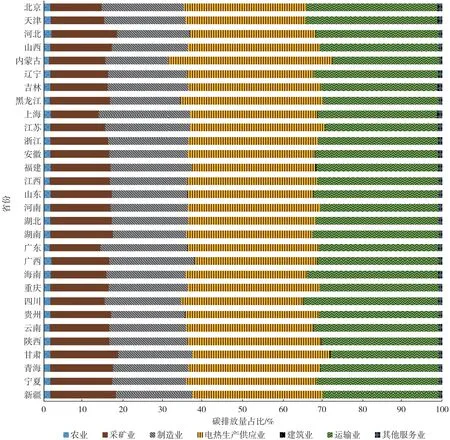

根据地理环境和资源禀赋,各个区域的战略定位各有特色,省域间的行业发展也存在一定的差异性。因此,分析30个省份农业、采掘业、制造业、建筑业、电热生产供应业、运输业以及其他服务业进出口贸易隐含碳的结构。

3.2.1 省域出口贸易隐含碳的行业结构分析

图1展示了2017年30省份出口贸易隐含碳的行业结构。从行业层面看,出口贸易隐含碳主要来自制造业和电热生产供应业,两者占比之和超过70%。其中,制造业出口贸易隐含碳占比最高的省份是四川、云南和广西,占比分别为67.83%、66.07%和65.76%。这些省份的自然资源富饶,资源型产业和加工制造业较为发达。电热生产供应业出口贸易隐含碳占比最高的省份是内蒙古、宁夏和新疆,占比分别为73.27%、69.20%和61.40%。运输业出口贸易隐含碳占比最高的省份是北京、上海和广东。采掘业出口贸易隐含碳占比最高的省份是青海、陕西和云南。其他服务业和农业的出口贸易隐含碳占比较低,省域占比分别在0.05%~8.15%之间和0.19%~5.13%之间。建筑业出口贸易隐含碳的占比最低,只有北京和天津超过0.10%,其余省份不足0.05%。

3.2.2 省域进口贸易隐含碳的行业结构分析

不同于出口贸易隐含碳,30 省份进口贸易隐含碳的行业结构基本一致。如图2所示,进口贸易隐含碳占比最高的行业是电热生产供应业和运输业,两者占比之和约63%。其中,电热生产供应业进口贸易隐含碳占比最高的省份是内蒙古、黑龙江和甘肃,占比分别为41.23%、35.63%和34.40%。运输业进口贸易隐含碳占比最高的省份是四川、天津和北京,占比分别为33.92%、33.23%和33.14%。制造业进口贸易隐含碳占比最高的省份是上海、广东和江苏。采掘业进口贸易隐含碳占比最高的省份是甘肃、新疆和青海。农业的占比分布相对均匀,其他服务业占比较高的省份主要分布在沿海省份。建筑业进口贸易隐含碳的占比在0.04%~0.07%之间。

3.3 30省份绿色贸易利益分析

引入碳排放权价值后,30 省份的净出口贸易隐含碳排放量可以折算为以货币金额计量的隐含碳排放损失,即对外贸易产生的环境净损失。在测算出增加值贸易利益的基础上,进一步分析各省的绿色贸易利益、30省份对各经济体的绿色贸易利益。

3.3.1 省域绿色贸易利益分析

根据表4,2017 年30 省份净出口贸易隐含碳排放量合计为867.06 Mt。引入碳排放权价值后,由净出口贸易隐含碳引致的环境净损失共计56.42亿美元,占增加值贸易利益的0.94%,最终绿色贸易利益为5 923.99 亿美元。作为一个隐含碳净出口国,2017 年仅有北京和上海的贸易隐含碳呈现逆差。其中,上海的净出口贸易隐含碳排放量仅有-3.39 Mt,而北京的净出口贸易隐含碳排放量达-60.09 Mt,这与北京的首都因素和产业结构有关。一方面北京聚集了众多的央企,央企巨大的进口量导致北京常年贸易逆差;另一方面北京第三产业占比很高,高新技术产业发达,主要出口技术密集型的低碳产品。其余28 个省份的贸易隐含碳均呈现顺差,表明这些省份承担着贸易伙伴转入的隐含碳。其中:江苏、山东和浙江的净出口贸易隐含碳排放量最大,分别为147.90 Mt、80.08 Mt和67.23 Mt;海南、青海和天津的净出口贸易隐含碳排放量最小,分别为1.98 Mt、2.27 Mt和2.76 Mt。

表3 2017年30省份进口贸易隐含碳排放量 /Mt

图1 2017年30省份出口贸易隐含碳的行业结构

图2 2017年30省份进口贸易隐含碳的行业结构

处于隐含碳净进口地位的北京和上海,虽然增加值贸易呈现逆差,但转移出去的隐含碳可以作为环境补偿来减少损失的增加值贸易利益。而两市环境净损失补偿的比重分别仅为0.49%和0.09%。处于隐含碳净出口地位的28 个省份中,有21 个省份的增加值贸易呈现顺差,实际获得的绿色贸易利益小于增加值贸易利益。其中,新疆付出的环境净损失比重最高,达到69.29%。同样比重较高的还有辽宁、内蒙古和广西,分别为13.97%、4.37%和3.21%。而比重低于1%的省份,如广东、浙江和福建,其环境净损失的比重分别为0.19%、0.35%和0.39%。与比重较高的省份相比,这些省份的外贸行业更为发达且出口产品更加多元和低碳。其余7 个省份的增加值贸易呈现逆差,实际损失的绿色贸易利益大于损失的增加值贸易利益。其中,甘肃、青海和宁夏环境净损失的比重最高,分别为57.43%、15.79%和9.21%。近年来持续扩大的内需使得这些省份的增加值贸易呈现逆差,同时由于国内高碳行业向西北地区的转移,这些省份出口高碳产品的比重增加,最终扩大了绿色贸易利益的损失。

3.3.2 中国30省份对各经济体绿色贸易利益分析

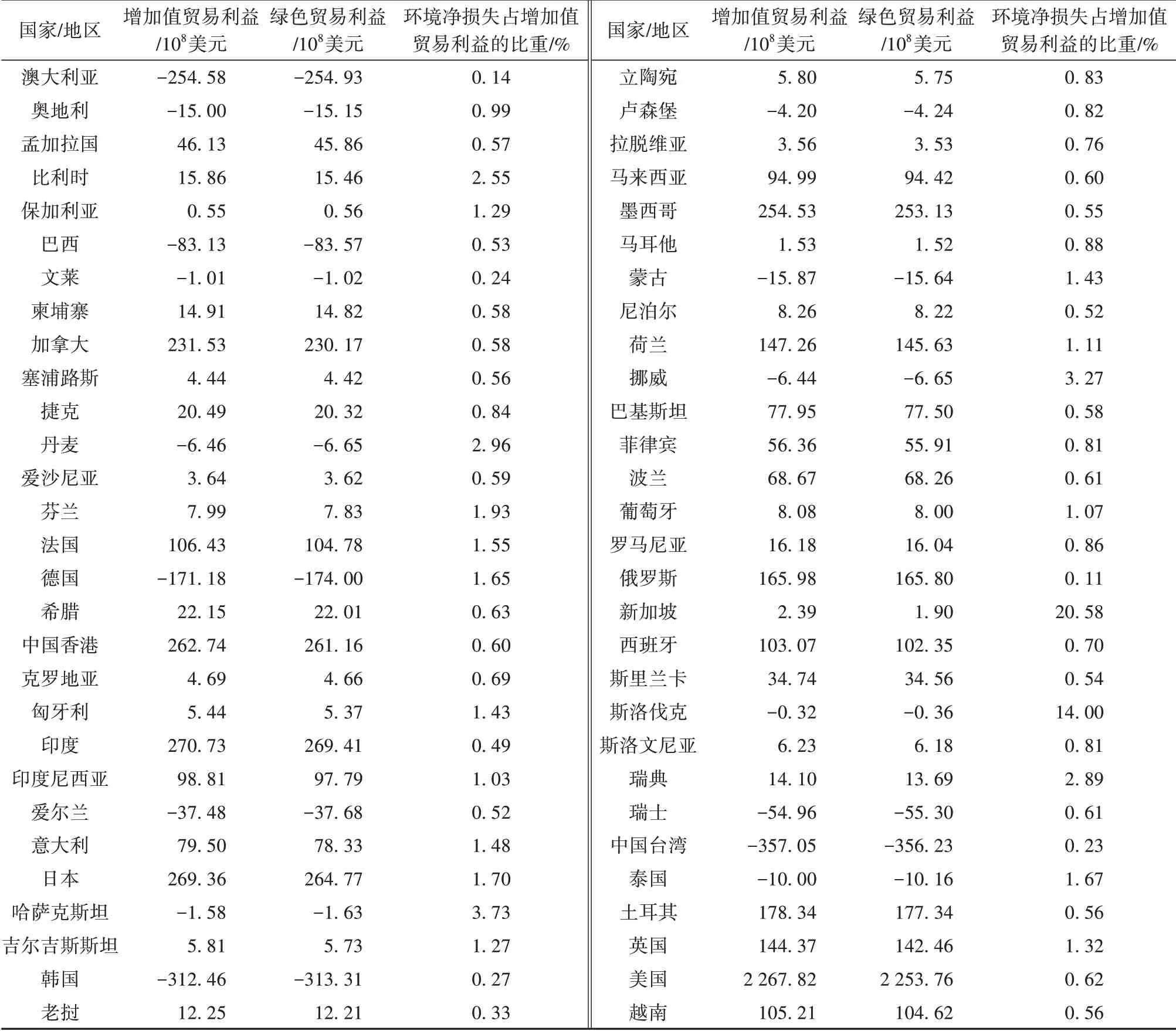

表5 汇 总 了2017 年30 省 份 对ADB-MRIO 中58 个 国家和地区的增加值贸易利益、绿色贸易利益和环境净损失占增加值贸易利益的比重。在与孟加拉国、比利时等42 个国家和地区的贸易中,30 省份的增加值贸易呈现顺差。但30 省份对其中41 个国家和地区的贸易隐含碳也呈现顺差,导致实际获得的绿色贸易利益小于增加值贸易利益。例如,2017 年30 省份对美国的增加值贸易利益为2 267.82 亿美元,净出口贸易隐含碳折算后的环境净损失为14.06 亿美元,30 省份实际获得的绿色贸易利益为2 253.76 亿美元,相比于增加值贸易利益减少0.62%。在这41 个国家和地区中,30 省份对新加坡的环境净损失比重最高,达到20.58%。对应的增加值贸易利益为2.39亿美元,而绿色贸易利益仅为1.90 亿美元。比重同样较高的还有30 省份对瑞典和比利时的环境净损失,比重分别为2.89%和2.55%。而30 省份对俄罗斯、老挝和印度的环境净损失比重最低,分别为0.11%、0.33% 和0.49%。除此之外,30 省份仅对保加利亚一国的贸易隐含碳呈现逆差,不但获得了0.55 亿美元的增加值贸易利益,而且向保加利亚转移出环境净损失为0.01 亿美元的隐含碳,最终获得的绿色贸易利益为0.56亿美元。

表4 2017年30省份绿色贸易利益

在与其余16 个国家和地区的贸易中,30 省份的增加值贸易呈现顺差。其中,30 省份对中国台湾和蒙古的贸易隐含碳呈现逆差,使得损失的绿色贸易利益小于损失的增加值贸易利益。但在与澳大利亚、奥地利等14 个国家的贸易中,30省份由于贸易隐含碳呈现顺差,最终损失的绿色贸易利益大于损失的增加值贸易利益。例如,2017 年30 省份在与斯洛伐克的贸易中,损失的增加值贸易利益为0.32 亿美元,净出口贸易隐含碳折算后的环境净损失为0.04 亿美元,实际损失的绿色贸易利益为0.36亿美元,相比于增加值贸易利益增加14.00%。

4 结论与对策建议

该研究通过构建嵌入式多区域投入产出表,将中国区域间投入产出表嵌入到全球多区域投入产出表中,分析中国30 个省份的进出口贸易隐含碳排放现状,并引入碳排放权价值,将各省份的净出口贸易隐含碳排放量折算成货币金额计量的环境净损失,考察30 省份的绿色贸易利益。通过分析,该研究得出以下结论。

表5 2017年30省份对各经济体的绿色贸易利益

第一,中国30 省份出口贸易隐含碳主要来自美国和欧盟,进口贸易隐含碳主要流向BRIIMT,中国为西方国家的环境改善做出巨大贡献。从排放总量看,无论是出口贸易还是进口贸易,隐含碳排放总量较大的省份是江苏、广东和山东,隐含碳排放总量较小的省份是青海、海南和甘肃。从国别结构看,对东盟贸易隐含碳占比较大的省份主要位于西南地区,如广西、云南等。对BRIIMT贸易隐含碳占比较大的省份主要位于北部地区,如黑龙江、内蒙古等。对日本、韩国贸易隐含碳占比较大的省份主要位于东部地区,如山东、江苏等。

第二,30 省份出口贸易隐含碳的行业构成具有一定的差异性,进口贸易隐含碳的行业构成基本一致。出口贸易隐含碳集中在制造业和电热生产供应业,占比之和超过70%。其中:西南地区的省份,制造业的出口贸易隐含碳占比较高;西北地区的省份,电热生产供应业的出口贸易隐含碳占比较高。进口贸易隐含碳集中在电热生产供应业和运输业,占比之和约63%。西部省份采掘业的进口贸易隐含碳占比相对较高,东部省份其他服务业的进口贸易隐含碳占比相对较高。

第三,中国作为一个隐含碳净出口国,在与绝大多数经济体的贸易中承担环境净损失,导致省域绿色贸易利益小于增加值贸易利益。引入碳排放权价值后,2017 年中国30省份绿色贸易利益为5 924亿美元,由净出口贸易隐含碳引致的环境净损失达56.42亿美元,占增加值贸易利益的0.94%。28个隐含碳净出口省份付出了不同比重的环境净损失,其中新疆、甘肃付出的环境净损失高达69.29%和57.43%。而天津、吉林等7个省份不但损失了增加值贸易利益,还承担着净出口贸易隐含碳的环境污染。

针对结论,该研究提出以下对策建议。

第一,大力发展清洁能源,不断降低碳排放强度。中国省域贸易隐含碳排放最主要的行业是电热生产供应业,然而随着居民消费升级,中国的能源需求仍在保持增长。因此,持续加大清洁能源的开发与使用,进一步优化能源结构,构建绿色低碳循环发展的经济体系,是推动落实“双碳”目标的重要举措。与此同时,鉴于中国在对外贸易中获得的利益远高于环境净损失,政府应鼓励企业利用贸易收益加大对节能减排技术的研发,重点降低行业碳排放强度,进一步缩小环境净损失。

第二,省域间差异化减排,协同推进降碳行动。近年来中国经济高速增长,但省域间发展的差异性导致各省的碳排放也存在较大的差异,不利于经济的持续发展。在东部产业在向西部转移的过程中,东部省份应大力发展低耗能的高新技术产业,而西部省份则要充分考虑自身的环境承载力,合理发展能源密集型产业。各省份应根据具体发展现状,制定符合地区的减排政策,通过减排降碳实现地区可持续增长与和谐发展的共同目标。

第三,优化对外贸易结构,实现经济生态“双效益”。对外贸易产生的利益并不能代表真实的收益,因此在扩大对外贸易、保持贸易顺差的同时,更要关注贸易带来的生态影响。首先,强大的制造业是构建双循环格局的重要基础,各省应积极鼓励低碳且高附加值产品的出口,同时扩大高碳排放产品的进口,实现优化外贸结构的目的。其次,应进一步完善资源价格形成机制,提高耗能产品的出口价值,反映碳排放污染带来的外部成本,增加中国绿色贸易利益。

猜你喜欢

现代制造技术与装备(2022年2期)2022-12-17

中国经济周刊(2022年8期)2022-05-07

矿山安全信息(2020年39期)2020-12-20

江苏科技报·E教中国(2019年11期)2019-09-10

消费导刊(2018年9期)2018-08-14

消费导刊(2017年20期)2018-01-03

天津体育学院学报(2016年3期)2016-12-18

经济与管理(2016年2期)2016-12-01

商业经济研究(2016年14期)2016-09-14

中国人口·资源与环境(2016年1期)2016-01-13